La guerre en Iran a maintenant dépassé le cap du mois, et les marchés semblent se réveiller face à un retour à la réalité.

Pour comprendre où les choses pourraient se diriger au T2, il est utile de regarder où en sont actuellement les marchés. D'un point de vue technique, le mois dernier a été purement volatile, motivé par quelques mouvements clés : les prix du pétrole ont bondi de plus de 50 %, les rendements des Treasuries américains ont augmenté d'environ 13 %, tandis que l'or a chuté de près de 15 %.

Dans ce contexte, la correction de 0,5 % du marché des cryptos semble relativement modérée, suggérant que les actifs risqués se sont bien maintenus jusqu'à présent. Mais cette résistance commence-t-elle à être mise à l'épreuve ? En regardant le graphique ci-dessous, ce scénario ne semble pas trop improbable.

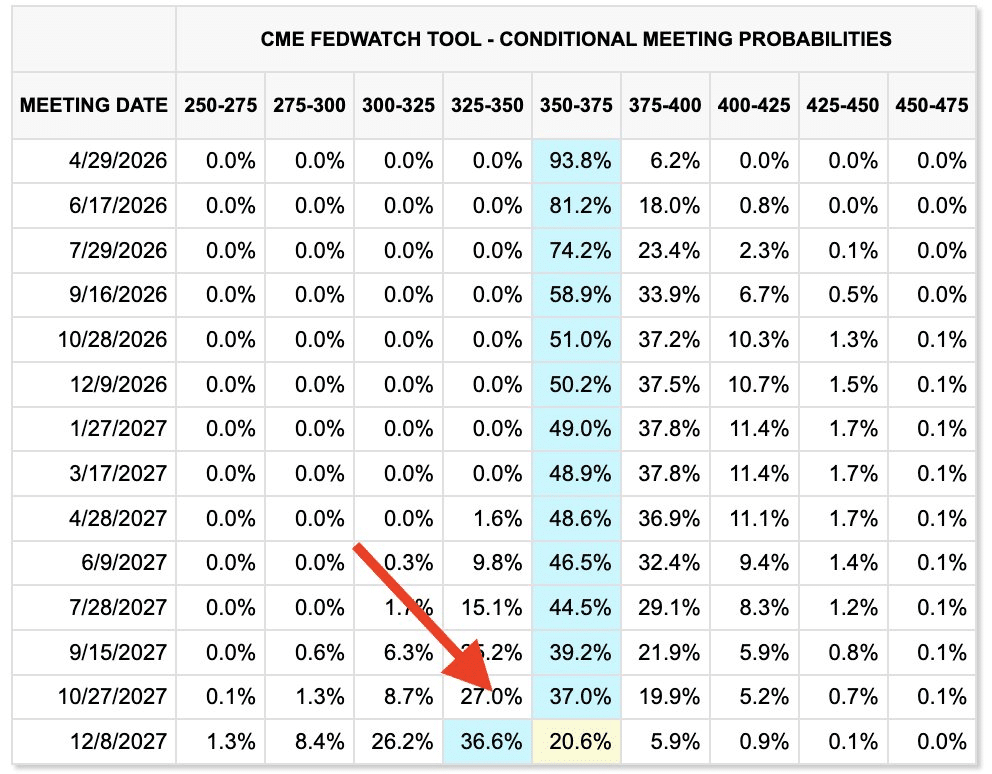

Selon The Kobeissi Letter, la Réserve fédérale ne prévoit plus de baisses des taux avant décembre 2027. Au lieu de cela, les attentes se sont orientées vers une probabilité de 51 % d'une hausse des taux d'ici mars 2027, un renversement brutal de sentiment en seulement quatre semaines, reflétant la rapidité avec laquelle les conditions macroéconomiques ont changé.

Naturellement, la question devient : qu'est-ce qui motive ce changement ? Comme l'a noté le fondateur de The Kobeissi Letter, avec la flambée des prix du pétrole et du gaz, leurs modèles suggèrent que l'inflation américaine (IPC) pourrait grimper vers 3,5 %, soit environ 150 points de base au-dessus de l'objectif à long terme de la Fed.

Dans ce scénario, l'argument penche vers une politique monétaire plus restrictive, ce qui signifie que la Fed serait plus encline à hausser les taux qu'à les baisser. Pour les actifs cryptos, qui se sont jusqu'à présent comportés comme une couverture contre l'inflation, cela soulève une question clé : peuvent-ils maintenir ce récit alors que les marchés réévaluent rapidement les anticipations de taux d'intérêt ?

Le T2 commence avec les marchés cryptos face à un retour à la réalité

Comparé au ROI moyen de 45 % du T1, le rendement du Bitcoin [BTC] au T2 se situe plutôt autour de 28 %.

Historiquement, les marchés cryptos ont tendance à ralentir au T2 après une performance plus forte au T1. Cependant, le cycle de 2025 a brisé ce schéma, le BTC affichant des gains d'environ 30 % au T2 après une correction de -12 % au T1, marquant le premier renversement de ce type depuis le cycle de marché de 2020.

Naturellement, la question devient maintenant : avec le BTC ayant déjà corrigé de près de 25 % au T1, les marchés pourraient-ils se préparer à un mouvement similaire à celui de 2025 ? Notamment, c'est là que les anticipations changeantes de taux d'intérêt commencent à compter. Le sentiment montre clairement que les investisseurs réévaluent le risque, l'indice Crypto Fear & Greed ayant chuté de 10 points en moins d'une semaine et se trouvant maintenant à seulement trois points du territoire de peur « extrême ».

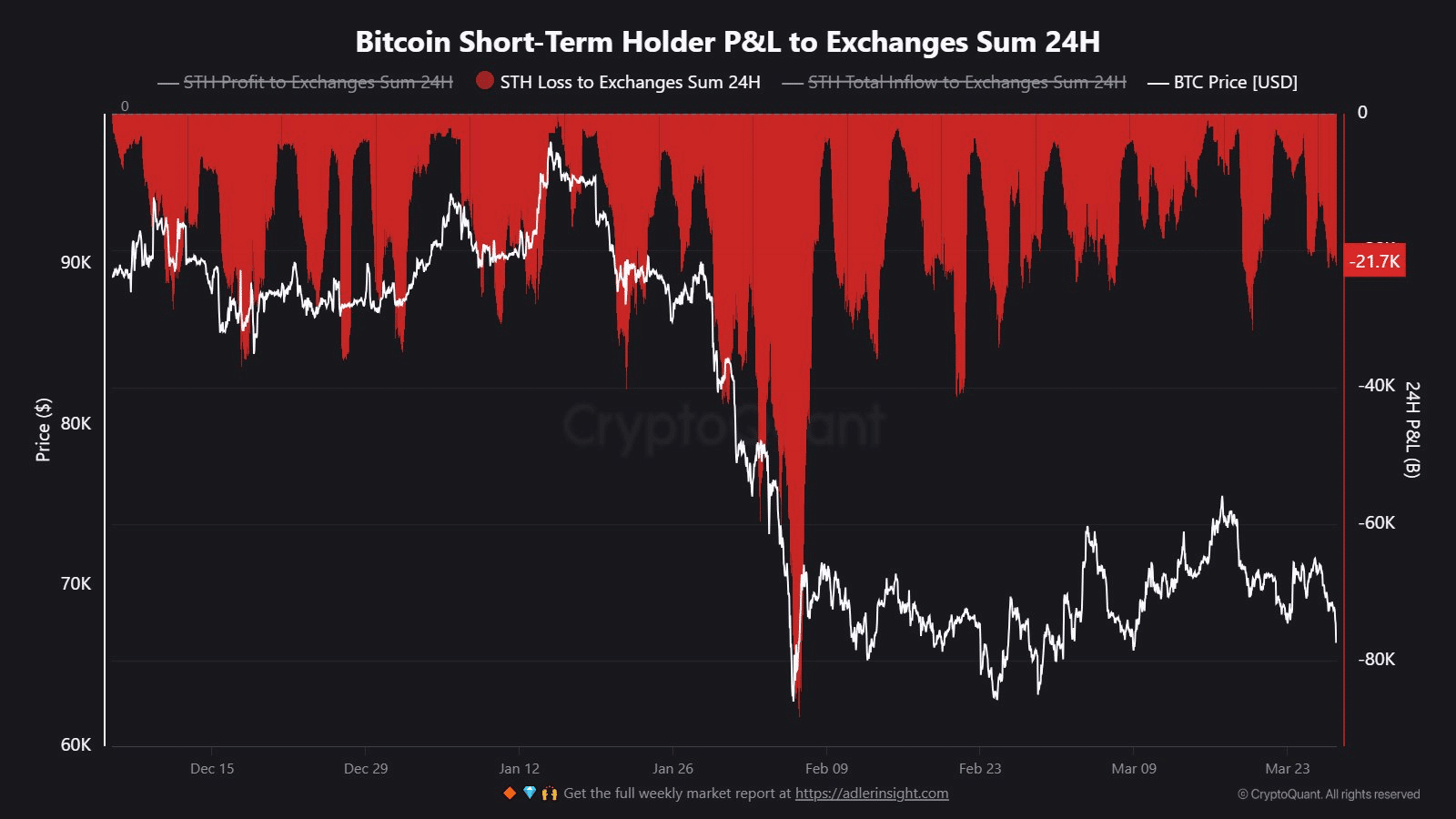

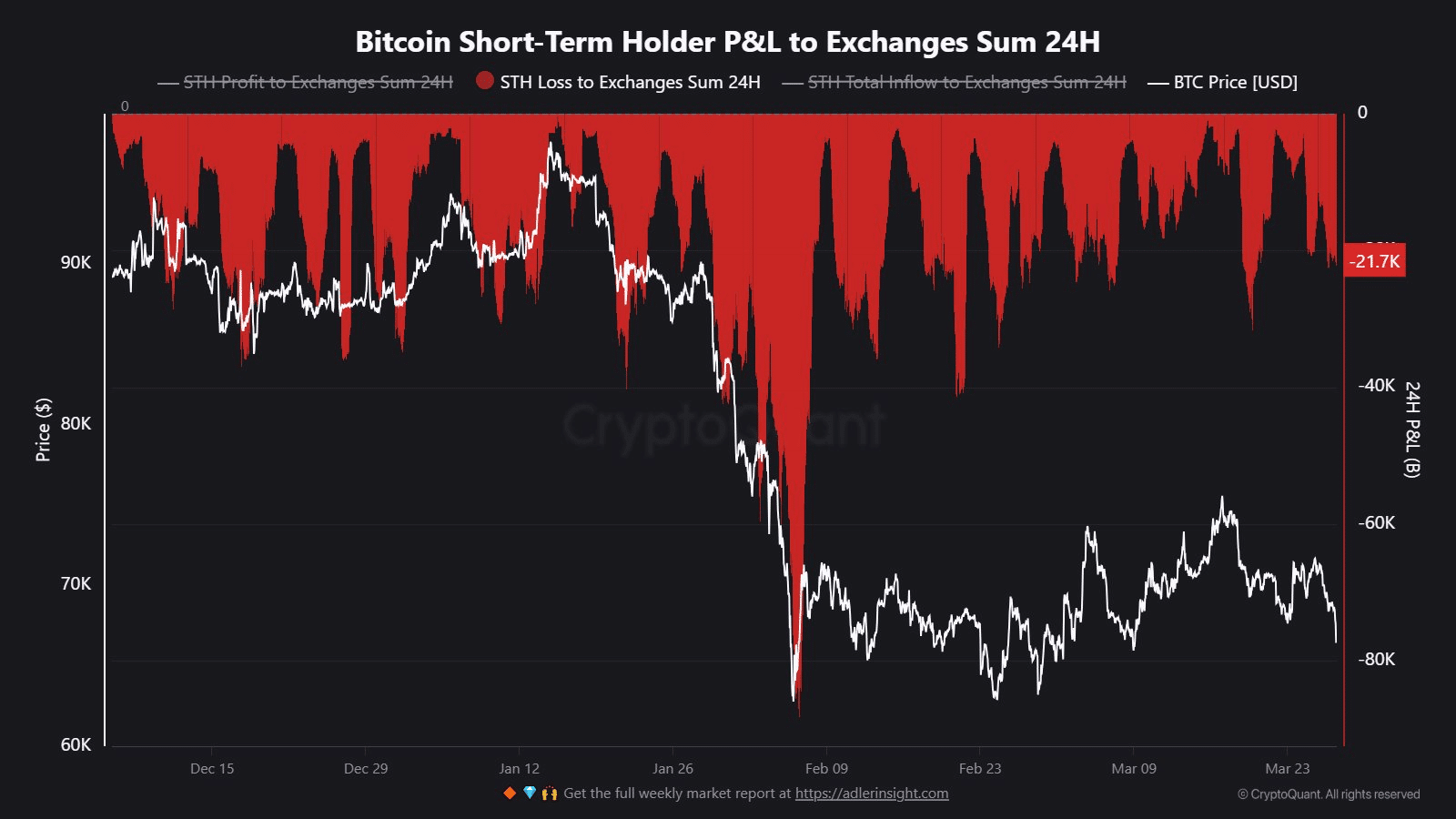

Pendant ce temps, l'impact commence également à se voir on-chain.

Comme le souligne le graphique ci-dessus, environ 21 700 BTC détenus par des investisseurs à court terme ont afflué sur les exchanges au cours des 24 dernières heures, tous vendus à perte, indiquant une pression de vente croissante motivée par la panique. Associé à une faible demande institutionnelle, cela suggère que la correction actuelle des cryptos est plus qu'un simple repli routine.

Au lieu de cela, le capital semble effectuer une rotation défensive, l'argent intelligent réduisant son exposition alors que la peur revient sur le marché, particulièrement alors que la probabilité de hausses des taux continue d'augmenter, un contexte qui a historiquement pesé sur la performance des cryptos.

Dans ce contexte, un rallye au T2 de type 2025 semble de plus en plus improbable, car le mouvement actuel ressemble moins à une remise à zéro saine et plus à une transition précoce vers une phase baissière plus large.

Résumé Final

- L'inflation pousse les marchés à réévaluer les hausses de taux, remettant en cause le récit des cryptos comme couverture contre l'inflation.

- Les ventes de panique, la baisse du sentiment de marché et la faible demande institutionnelle suggèrent que la correction actuelle pourrait passer d'une remise à zéro à un début de marché baissier.