Original|Odaily 星球日报(@OdailyChina)

Auteur|Wenser(@wenser 2010)

En septembre dernier, la bataille autour de la stablecoin native USDH de Hyperliquid était un point chaud de l'industrie ; aujourd'hui, cette stablecoin autrefois pleine de promesses arrive soudainement à son « moment de la sortie de scène ».

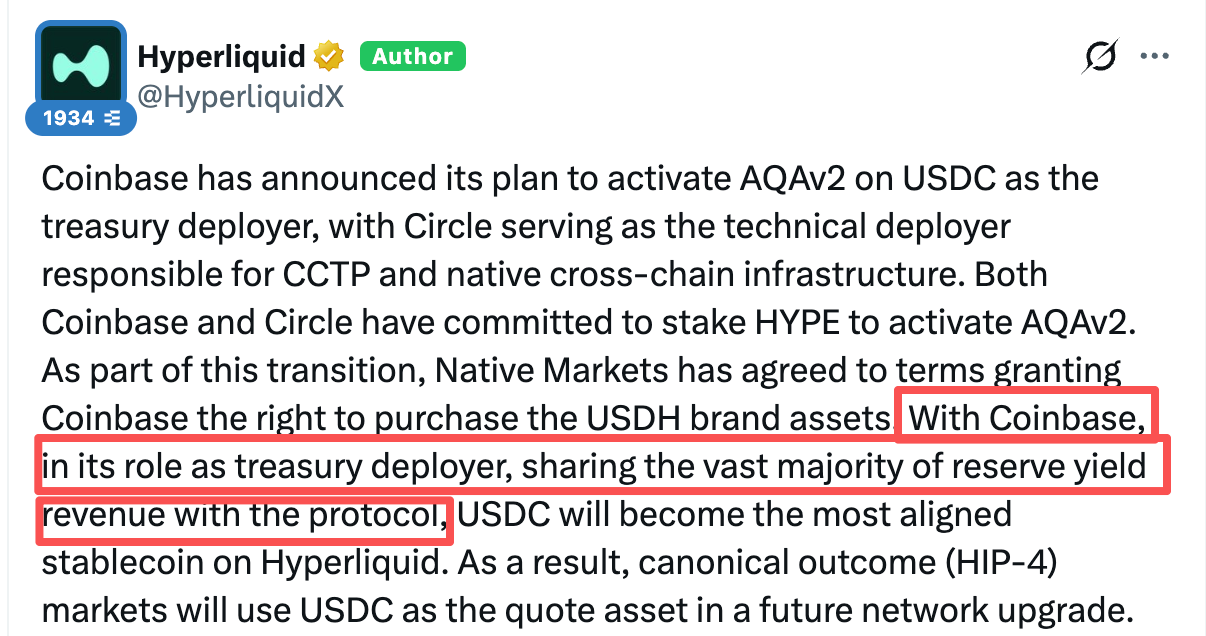

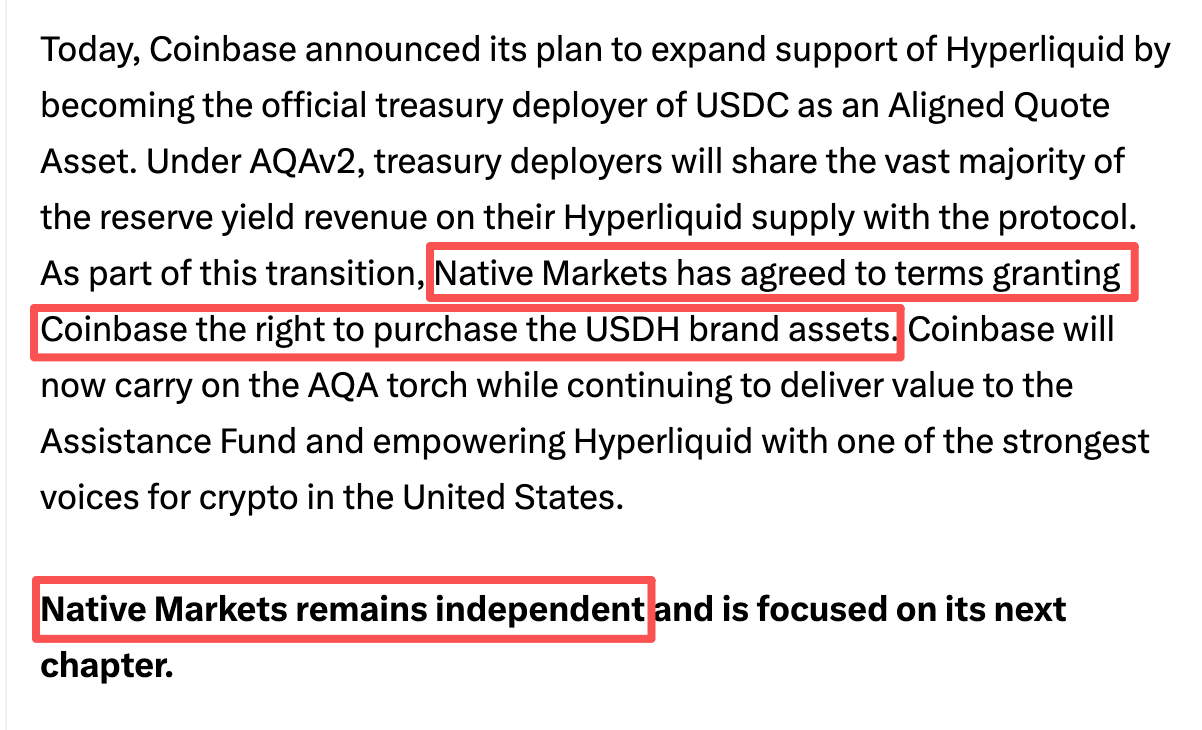

Hier soir, Coinbase a annoncé qu'elle deviendrait le déployeur officiel du trésor USDC sur Hyperliquid. Native Markets, l'émetteur de la stablecoin native USDH de Hyperliquid, a quant à lui accordé à Coinbase le droit d'acheter les actifs de la marque USDH. Par la suite, le marché de l'USDH sera progressivement fermé, pendant lequel les utilisateurs pourront toujours échanger sans frais leurs USDH contre de l'USDC ou de la monnaie fiduciaire.

Ainsi, l'USDH, autrefois très médiatisée, devient un actif repris par Coinbase, et l'USDC est officiellement établie comme la stablecoin officielle et l'actif de cotation de Hyperliquid. Odaily星球日报 analysera brièvement dans cet article les tenants et aboutissants de cette affaire ainsi que ses impacts ultérieurs.

Retrait de l'USDH, essor de l'USDC : le calcul économique derrière 50 milliards de dollars

Ce grand spectacle de la « bataille pour la stablecoin de l'écosystème Hyperliquid » s'est finalement terminé par une victoire tripartite entre Coinbase & Circle, Hyperliquid et Native Markets, l'émetteur de l'USDH.

Coinbase renforce ainsi son lien profond avec l'écosystème Hyperliquid ; Hyperliquid obtient la majeure partie des revenus des réserves de la stablecoin USDC au sein de son écosystème ; Native Markets, en tant que bénéficiaire final de l'ancien USDH, obtient sa récompense sous la forme de la « vente des actifs de la marque USDH ».

Coinbase & Circle : Lier l'économie on-chain de Hyperliquid, continuer à investir dans HYPE

Actuellement, la taille de l'USDC sur Hyperliquid est d'environ 5,164 milliards de dollars, soit une multiplication par 2 en un an.

En tant que partenaire officiel et bénéficiaire partagé des revenus de l'USDC, Coinbase agit sans aucun doute pour établir un lien profond avec l'écosystème Hyperliquid.

De plus, selon les informations du communiqué officiel de Hyperliquid, Coinbase (le déployeur de fonds) et Circle (responsable du déploiement technique du CCTP et de l'infrastructure native de cross-chain) se sont tous deux engagés à staker des HYPE pour activer l'AQAv2 (Aligned Quote Asset v2, ou actif de cotation aligné v2).

Il est à noter qu'en septembre dernier, Circle avait déjà acheté des tokens HYPE, et son volume de staking de tokens HYPE a désormais atteint environ 500 000 tokens.

Hyperliquid : Empocher la majeure partie des revenus des réserves USDC, profiter des avantages du statut d'allié de Coinbase

Quant au plus grand gagnant de cette coopération, c'est sans aucun doute Hyperliquid, la base de l'écosystème.

Selon l'annonce officielle, à l'avenir, Coinbase partagera la grande majorité (vast majority) des revenus de réserve avec le protocole Hyperliquid. Bien que la proportion exacte du partage n'ait pas été dévoilée, si l'on se base sur le mécanisme de partage des revenus de l'ancien USDH, Hyperliquid obtiendrait en réalité environ 90 % des revenus de réserve.

Selon les calculs des membres de la communauté Hyperliquid, sur la base d'un montant de 4,7 milliards de dollars et d'un taux d'intérêt de 3,8 %, ces revenus correspondraient à environ 160 millions de dollars ; en d'autres termes, cela équivaudrait à un rachat quotidien de tokens HYPE d'environ 440 000 dollars.

De plus, avec l'adoption du projet de loi CLARITY par le Comité bancaire du Sénat américain, le lien profond entre Hyperliquid et Coinbase signifie que HYPE et Hyperliquid bénéficient également d'un certain soutien au niveau réglementaire américain.

Native Markets : La mission historique de l'USDH est accomplie

En tant qu'émetteur de la stablecoin native USDH de Hyperliquid, Native Markets semble être le grand perdant de cet « événement de reprise », mais à en juger par sa publication officielle, sa conclusion peut être considérée comme une « retraite après accomplissement ».

D'une part, l'USDH a fourni un exemple et un modèle pour le partage des revenus USDC entre Coinbase et le protocole Hyperliquid ; d'autre part, Coinbase a probablement directement acquis les actifs de marque liés à l'USDH. La stablecoin USDH émise par l'équipe de Native Markets est en quelque sorte « acquise par Coinbase », ce qui a permis à l'équipe d'obtenir une certaine contrepartie économique.

Par la suite, Native Markets a également indiqué qu'elle resterait indépendante et rechercherait d'autres développements.

Après le retrait de l'USDH, dans une situation gagnant-gagnant-gagnant, les victimes ne peuvent être que les utilisateurs de l'USDH

Bien sûr, la retraite de Native Markets ne fait pas non plus l'unanimité en termes d'« éloges », et les utilisateurs de la communauté Hyperliquid ont également des réserves sur sa prétendue « participation aux négociations ».

Certains pensent que le retrait de l'USDH signifie le recul complet de l'ère de la décentralisation ;

D'autres soulignent que lors du vote initial pour l'émetteur de la stablecoin USDH, il aurait fallu choisir Paxos, car au moins, ils pensaient aux utilisateurs et à la croissance de la stablecoin, tandis que ceux qui ont voté pour Native Markets ne l'ont fait que par alignement et intérêts internes. Finalement, les utilisateurs n'ont rien obtenu. Ces propos ont également recueilli l'approbation et le soutien de nombreuses personnes.

Ainsi, le scénario de l'année dernière, avec ses « poursuites amoureuses de grand patron » et ses « rébellions contre les géants », touche enfin à sa fin.

Cependant, en regardant aujourd'hui la scène de la « poignée de main » entre Hyperliquid, Coinbase et Circle, on ne peut s'empêcher d'éprouver une certaine mélancolie, et cela semble quelque peu ironique.

Finalement, tout n'était qu'une question de répartition des intérêts, et non pas les slogans criés autrefois, comme « pour la communauté » ou « pour Hyperliquid ».

Lecture recommandée

La stablecoin USDH de Hyperliquid devient un « mets de choix de l'industrie », les géants déclenchent une guerre chaotique pour les droits de distribution

Vote USDH en cours : « Scénario préétabli », « Poursuite amoureuse de grand patron », « Retraite stratégique » se succèdent