Auteur original : Maître Shao Jiadian

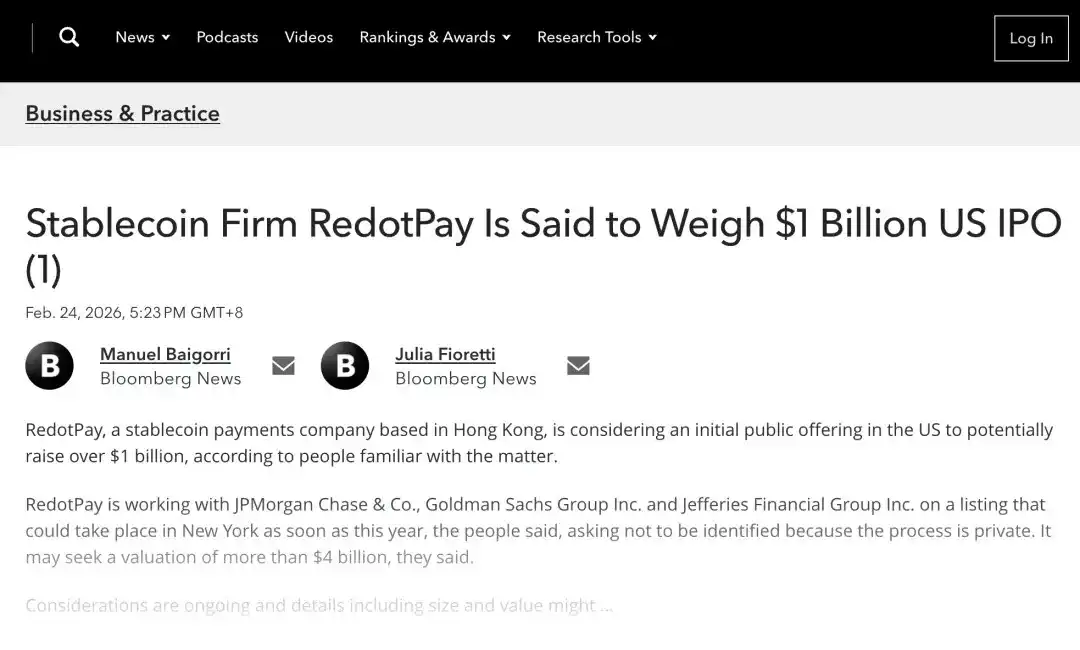

Récemment, un rapport de Bloomberg (repris par plusieurs médias) a mentionné que RedotPay, une plateforme de paiement en stablecoin basée à Hong Kong, envisageait une introduction en bourse aux États-Unis (IPO), avec un potentiel de levée de fonds dépassant le milliard de dollars US, une valorisation cible pouvant excéder 4 milliards de dollars US, et qu'elle avait déjà pris contact avec plusieurs grandes banques d'investissement. Le rapport souligne également que les discussions sont toujours en cours et que l'échelle et la valorisation pourraient être ajustées. (Bloomberg Law News)

Ce type d'information mérite l'attention des professionnels du droit et de la conformité, non seulement en raison du "volume important de financement", mais parce qu'elle touche à une question plus cruciale : lorsque les plateformes de paiement en stablecoin commencent à entrer sur les marchés financiers traditionnels, le marché ne se contentera pas de s'interroger sur les données de croissance, mais demandera surtout si la structure opérationnelle, les limites de responsabilité et l'adéquation réglementaire sont suffisamment claires.

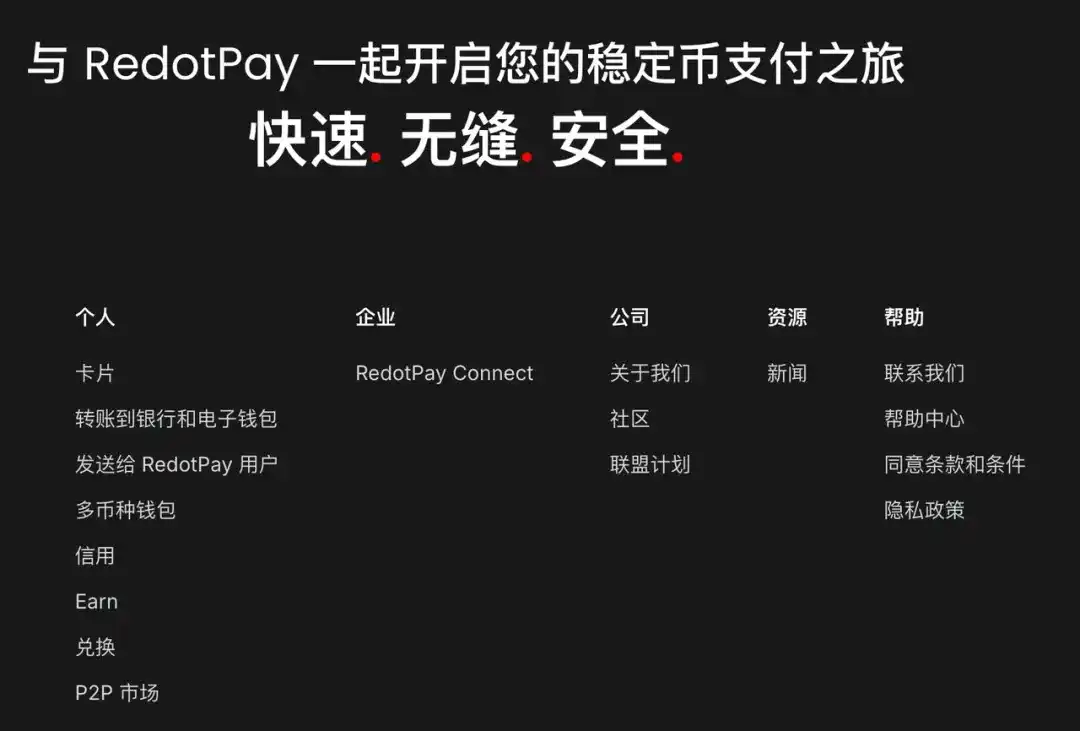

D'après les pages officielles et le système de conditions générales, RedotPay ne se présente plus extérieurement comme un produit unique de "carte" ou de "portefeuille", mais comme une plateforme complète centrée sur un compte, incluant des modules de paiement, de revenus, de prêt, de virement, etc. Sa page "Earn" (Gagner) présente directement le scénario "Earn and Spend" (Gagner et Dépenser) et mentionne une base d'utilisateurs de "plus de 6 millions".

Cet article ne porte pas de jugement d'investissement. Nous abordons, uniquement du point de vue juridique, en nous appuyant sur les conditions générales du site et les informations vérifiables publiquement, une question plus fondamentale mais aussi plus réaliste :

Comment RedotPay parvient-il, sur le plan structurel juridique, à assembler l'expérience produit de "plateforme de paiement" avec la réalité réglementaire d'une "institution quasi-financière".

De la carte stablecoin au compte quasi-financier : La structure produit va déjà au-delà du "paiement"

Si l'on ne considère que la première impression de l'utilisateur, RedotPay est plus facilement perçu comme un produit de "paiement par carte crypto" : l'utilisateur détient des stablecoins ou d'autres actifs numériques et effectue des paiements et des conversions dans des scénarios de consommation.

Mais il suffit d'ouvrir ses Conditions Générales pour constater que la plateforme couvre en réalité un champ de services nettement plus large. Le sommaire des conditions et le champ des services incluent non seulement la RedotPay Card, mais aussi Custodian Account (Compte de conservation), Swap (Échange), Virtual Assets Loan Services (Services de prêt d'actifs virtuels), Crypto Earn (Gains en crypto), P2P, Fiat Remittance (Virement de devise fiduciaire), Crypto Transfer (Transfert de crypto), etc.

Cela signifie que, d'un point de vue structurel juridique, il ne s'agit plus d'un outil de paiement ponctuel, mais d'une "interface produit complète de type compte" :

- Paiement (Card / Remittance / Transfer)

- Conversion d'actifs (Swap)

- Compte et conservation (Custodian / Wallet / Virtual Account)

- Revenus (Earn)

- Crédit et prêt (Credit / Virtual Assets Loan Services)

(Image ci-dessus provenant d'une capture d'écran du site officiel de Redotpay)

Pour l'utilisateur, c'est bien sûr une amélioration de l'expérience : un point d'entrée plus unifié, des fonds plus faciles à faire circuler au sein de la même plateforme. Mais du point de vue réglementaire, cette combinaison de produits entraîne une conséquence naturelle : les autorités de régulation ne tendront pas à la comprendre uniquement comme un "produit de paiement", mais l'examineront fonction par fonction selon sa fonction réelle.

En particulier lorsque le paiement, les revenus et le crédit sont interconnectés, l'identité juridique de la plateforme aura du mal à rester entièrement dans le récit de "prestataire de services technologiques". Même en maintenant des formulations prudentes dans les conditions, la nature financière de l'activité elle-même se renforcera progressivement.

D'un point de vue entrepreneurial, c'est une voie plus difficile mais aussi plus valorisante : il ne s'agit pas de créer un "point de fonctionnalité", mais de construire un "système de comptes". Et d'un point de vue juridique, plus cette voie est empruntée, plus il faut anticiper et clarifier les relations juridiques et les limites de responsabilité, sinon plus le produit sera fluide, plus il sera difficile de résoudre les litiges ultérieurs.

Structure des entités et cartographie des juridictions : Il ne s'agit pas d'"échapper à la régulation", mais de "réorganiser la responsabilité réglementaire"

L'un des aspects les plus remarquables de RedotPay ne réside pas dans ses nombreuses fonctionnalités, mais dans la manière dont il utilise une structure multi-entités pour supporter ces fonctionnalités. Dans l'article 1.1 de ses Conditions Générales, le groupe RedotPay (Group) répertorie plusieurs entités dans différentes juridictions, incluant une entité à Hong Kong, une au Panama, une en Argentine, une aux États-Unis, etc., et précise les informations d'enregistrement de certaines entités ainsi que les informations d'enregistrement MSB de l'entité américaine.

Simultanément, dans les articles 2.2 et 3.1 des Conditions Générales, la plateforme établit une correspondance entre les différents modules et les entités prestataires. Par exemple :

- Les Crypto Earn Services sont fournis exclusivement par RedotX Panama ;

- Les Fiat Remittance Services, Crypto Transfer Services sont fournis exclusivement par Red Dot Payment ;

- D'autres modules sont supportés par différentes entités du groupe ou des entités applicables.

La signification de cette structure en ingénierie juridique est très claire : Fonctionnalités différentes → Entités différentes → Juridictions / Licences / Obligations réglementaires différentes.

Cette conception n'est pas unique à l'industrie crypto, on peut voir une logique similaire dans les paiements transfrontaliers, les courtiers en ligne, certaines plateformes fintech. La vraie différence réside dans la qualité d'exécution – c'est-à-dire si la "structure sur le papier" peut être alignée avec l'"exploitation réelle".

De plus, les communiqués officiels de RedotPay ont révélé que le groupe avait finalisé en 2024 l'acquisition d'une entité titulaire d'une licence MSO à Hong Kong, précisant clairement que cette entité détenait une licence MSO délivrée par les douanes de Hong Kong, lui permettant de fournir des services de change de devises et de virement. Cette étape est cruciale d'un point de vue juridique, car elle indique que la plateforme ne dépend pas entièrement de partenaires externes, mais qu'elle intègre progressivement certaines chaînes critiques dans des entités conformes en propre.

Les avantages de ce type de disposition sont évidents :

1. Une stratification fonctionnelle plus claire : Différentes activités sont supportées par différentes entités, facilitant la gestion de la conformité.

2. Une adaptation régionale plus flexible : Possibilité d'ajuster la portée des services offerts en fonction de l'évolution de la réglementation locale.

3. Un récit plus complet pour les marchés financiers : Comparé à une dépendance totale envers des partenaires tiers, une architecture avec une cartographie claire des entités est plus facile à auditer et à examiner lors des due diligence.

Mais cette structure augmente naturellement le seuil de gestion. La raison en est :

- L'utilisateur voit la marque unique "RedotPay", mais les relations juridiques sont en réalité dispersées entre plusieurs entités ;

- Plus les conditions sont détaillées, plus elles exigent que le service client, la gestion des risques, la compensation, la configuration des produits, les chaînes d'autorisation internes fonctionnent strictement selon les limites des entités ;

- En cas de litige ou d'enquête réglementaire, les entités externes ne demanderont pas "avez-vous un diagramme de structure", mais "votre diagramme de structure reflète-t-il fidèlement l'activité".

Ainsi, une structure multi-juridictionnelle n'équivaut pas à moins de risques. Plus précisément, elle transforme le risque de "risque réglementaire ponctuel" en "risque de coordination multi-entités, risque de divulgation et risque d'interprétation des limites". Pour une entreprise se préparant à une IPO, ce type de risque n'est pas moindre, il est simplement plus technique.

Les questions réglementaires clés dans les conditions d'utilisation : Ce qui mérite vraiment d'être examiné, c'est la façon dont les fonds, les revenus et le crédit sont définis

Si la partie précédente concernait la "coquille", celle-ci concerne "comment circule le sang". Pour une plateforme comme RedotPay, le jugement réglementaire ne dépend souvent pas d'un slogan de marque, mais de la manière dont les conditions définissent le droit d'usage des fonds, la source des revenus, le mécanisme de crédit, la nature du compte et les permissions de la plateforme. Voici quelques points que je considère comme des observations pertinentes pour RedotPay (et les projets PayFi similaires). Je souligne : Ce qui suit sont des observations juridiques, pas des conclusions définitives.

1. Module Earn : L'essentiel n'est pas "d'avoir un revenu", mais "comment les fonds sont utilisés"

Les conditions de Crypto Earn de RedotPay présentent plusieurs aspects particulièrement notables.

Premièrement, elles indiquent clairement en préambule : Les Crypto Earn Services ne sont pas proposés au public de Hong Kong, et exigent que l'utilisateur déclare ne pas être résident de Hong Kong, et qu'il informe RedotX Panama en cas de changement.

Ce type de disposition indique en soi que la plateforme n'est pas inconsciente des différences réglementaires régionales, mais qu'elle des contrôles aux frontières via la portée régionale et l'organisation des entités.

Deuxièmement, concernant l'utilisation et la séparation des fonds, les conditions sont rédigées de manière relativement directe. Les conditions de Crypto Earn précisent explicitement :

- Les actifs numériques utilisés par l'utilisateur pour souscrire à Earn ne seront pas isolés des actifs d'autrui ;

- Les actifs concernés peuvent être gérés en pool de manière regroupée avec ceux de RedotX Panama et des clients mondiaux du groupe ;

- La plateforme peut décider à sa discrétion de les allouer à différentes stratégies de rendement, sans avoir à demander le consentement de l'utilisateur au cas par cas ;

- L'utilisateur n'a pas le droit d'exiger le remboursement d'un actif numérique spécifique.

Les conditions mentionnent également que les actifs mis en pool peuvent être déployés dans des scénarios de rendement tels que le staking, les liquidité pools, other platforms ou les souscriptions à des fonds. Parallèlement, les avertissements sur les risques dans les conditions mentionnent que dans des circonstances extrêmes, des retards de remboursement, voire des pertes d'actifs, peuvent survenir. D'un point de vue de conception de texte juridique, ce type de rédaction accomplit au moins plusieurs choses :

- Expliciter clairement les caractéristiques de mise en pool et de non-isolement des fonds ;

- Affirmer que la plateforme a une autonomie importante dans l'allocation des fonds ;

- Gérer anticipativement les attentes des utilisateurs concernant un "remboursement intégral et immédiat certain" des fonds ;

- Traiter en amont certains points litigieux juridiques au niveau contractuel.

En termes de conception de conformité, ce n'est pas "léger", c'est au contraire une voie "à conditions lourdes". Mais précisément parce que les conditions sont claires, les régulateurs externes ou les marchés financiers, en cherchant à comprendre ce module, seront susceptibles de s'interroger davantage sur la manière dont son attribution juridique est interprétée : dans différentes juridictions, s'apparente-t-il plus à une "fonctionnalité de plateforme", un produit de rendement, ou une autre catégorie réglementaire. Cette question n'a pas nécessairement de réponse unique, ce qui constitue justement le contexte important de la conception par RedotPay de frontières spécifiques par entité et région.

2. Fonction Credit : Au niveau des conditions, on entre clairement dans la logique de "carte de crédit/octroi de crédit"

La formulation dans les conditions de la carte RedotPay à Hong Kong contient un point très important : il est précisé que la carte est "intended to function and operate as a credit card" (destinée à fonctionner et opérer comme une carte de crédit), et qu'elle est classée comme carte de crédit en vertu des lois et règlements de Hong Kong, son utilisation dépendant de la limite de crédit allouée par la plateforme et d'autres limites de carte. Cela signifie qu'au moins dans le contexte des conditions du programme carte de Hong Kong, la plateforme n'a pas simplement présenté le produit comme une carte prépayée ou un simple canal de conversion, mais a reconnu l'existence d'une logique de limite de crédit et de fonction de carte de crédit.

En examinant ses conditions de prêt d'actifs virtuels (Crypto Loan / Virtual Assets Loan Services), les conditions pertinentes précisent :

- L'utilisation du prêt est soumise à des Loan Limits (limites de prêt), incluant des limites par transaction, quotidiennes cumulées, mensuelles cumulées ;

- La décision d'accorder le prêt relève de RFTL ;

- Il existe des Stable Rate Loans et des Card Automatic Loans ;

- Il existe des mécanismes spécifiques tels qu'une durée de 24 heures, un renouvellement automatique, le calcul des intérêts, l'ordre de remboursement, etc.

Cela indique que le "Credit" n'est pas seulement un nom de fonction marketing, mais qu'il possède déjà au niveau des conditions une structure relativement complète d'octroi de crédit/prêt. D'un point de vue juridique, cela ne signifie pas nécessairement un problème, cela indique au contraire que sa conception de produit se rapproche davantage du mode d'expression contractuelle des produits financiers matures ; mais cela entraîne une conséquence pratique :

Les marchés externes et les régulateurs auront du mal à ne considérer RedotPay que comme une "porte d'entrée de paiement".

Lorsque le paiement et le crédit sont interconnectés, la plateforme doit simultanément faire face aux perspectives d'observation de la logique réglementaire des paiements et de la logique réglementaire du crédit. Les normes variant selon les juridictions, la façon dont la plateforme continue de s'adapter en termes de conditions, de portée d'ouverture des produits, de segmentation de la clientèle et de règles de gestion des risques sera un travail de longue haleine.

3. Nature du compte et formulation "non bancaire / non instrument de valeur stockée" : Nécessaire, mais pas une réponse définitive

RedotPay est très clair à l'article 4.3 des Conditions Générales : l'établissement et la maintenance des comptes concernés sont uniquement à des fins de fourniture de services, et ne doivent en aucun cas être interprétés comme des services bancaires ou toute forme d'instrument de valeur stockée (stored value facility).

Ce type de clause est courant dans le secteur, et je le considère comme nécessaire. Il a au moins trois fonctions :

- Gérer les attentes des utilisateurs, éviter qu'ils ne confondent la plateforme avec une banque ;

- Réduire le risque de litige dû à une incohérence entre la communication et le service réel ;

- Établir pour la plateforme une position contractuelle qui peut être invoquée.

Mais d'un point de vue du droit réglementaire, les autorités de régulation examineront finalement les "faits fonctionnels" – incluant les flux de fonds, le mode d'accès aux clients, l'expression marketing, les modalités réelles de compensation, le mode de prise en charge des risques, etc. Par conséquent, la valeur de ces clauses n'est pas "d'être exonératoire une fois écrites", mais de permettre à la plateforme d'exprimer clairement sa position dans son récit juridique.

D'un point de vue juridique, la caractéristique de RedotPay à cet égard n'est pas une "sécurité absolue", mais une attention relative à traduire des activités complexes en langage contractuel. Cela est très instructif pour les projets similaires, car le problème de nombreuses plateformes n'est pas la complexité de leurs activités, mais le fait que leurs activités sont complexes alors que leurs conditions en sont restées à un "modèle générique".

Ce qui sera vraiment examiné de manière répétée dans le contexte d'une IPO : Pas "Y a-t-il un risque ?", mais "Le risque peut-il être expliqué de manière continue"

Puisqu'il s'agit d'une "IPO envisagée", ce qui mérite davantage d'être discuté, ce ne sont pas les tendances réglementaires générales, mais une question plus pratique : Si l'on entre dans une phase de préparation d'IPO, de contrôle interne des risques par la banque chef de file, de due diligence par des avocats externes et de communication avec les investisseurs, sur quoi une structure comme celle de RedotPay sera-t-elle très probablement interrogée de manière répétée ?

Il ne s'agit pas ici de porter un jugement prédictif, mais simplement de donner, d'un point de vue méthodologique juridique, quelques "points de divulgation et d'explication" à haute probabilité.

1. Entité - Fonctionnalité - Flux de trésorerie, les trois sont-ils vraiment alignés

Le plus gros problème de nombreuses plateformes transfrontalières en phase initiale n'est pas l'absence d'entités, mais l'incohérence entre trois schémas :

- Le schéma des entités juridiques est un ;

- Les conditions utilisateur en sont un autre ;

- Les flux de fonds / de compensation réels en sont un autre encore.

D'après les conditions publiques actuelles, un avantage de RedotPay est qu'elle a déjà clairement indiqué dans ses Conditions Générales la correspondance entre les principaux modules de service et les entités. Cela réduit considérablement le seuil de compréhension externe et favorise la due diligence de base des marchés financiers. Mais si l'on entre dans un examen plus approfondi, on continuera généralement à s'interroger sur :

- Quels modules sont opérés en propre, lesquels dépendent de partenaires ;

- Quelles charges sont comptabilisées comme revenus par quelle entité ;

- Comment les risques sont répartis au sein du groupe ;

- Si les accords de service inter-entités, les accords de compensation, les chaînes d'autorisation forment une boucle fermée.

Ces questions ne seront pas nécessairement toutes divulguées publiquement sur le site web, mais lors de la phase d'IPO, elles déterminent souvent si la "structure apparemment claire" peut évoluer vers une "structure qui résiste à la vérification".

2. Divulgation relative aux actifs clients : L'accent n'est pas seulement sur la "sécurité", mais surtout sur les "limites des droits"

Pour une plateforme combinant paiement, Earn et Credit, les actifs clients ne sont pas un concept unique. Selon le module, le statut juridique de l'utilisateur, la nature des droits sur les actifs, les permissions de la plateforme peuvent différer.

Prenons l'exemple des conditions de Crypto Earn : la plateforme a fourni des indications assez claires sur la mise en pool, la non-séparation, le droit de configuration de la plateforme, les risques de retard de remboursement ou de perte dans des circonstances extrêmes. D'un point de vue d'intégrité contractuelle, ce mode d'expression est relativement transparent et professionnel ; mais dans le contexte des marchés financiers, de nouvelles questions émergent souvent :

- La présentation du produit en front-end est-elle cohérente avec les relations juridiques en back-end ;

- L'utilisateur peut-il clairement distinguer la différence entre "utilisation du compte de paiement" et "participation au compte de revenus" ;

- Les avertissements sur les risques sont-ils suffisamment adaptés aux variations régionales et produits ;

- Dans des scénarios d'événements extrêmes, les mécanismes internes de traitement de la plateforme sont-ils cohérents avec les engagements contractuels.

Une IPO n'exige pas que l'entreprise "n'ait aucun risque", mais elle exige généralement que son expression des risques soit cohérente, vérifiable et durable. C'est pourquoi le système de conditions, les processus de gestion des risques, le discours du service client, les textes marketing sont examinés sous le même angle lors de la phase d'IPO – ils constituent ensemble la preuve externe de "comment l'entreprise se définit".

3. Le récit de croissance et le récit de conformité se soutiennent-ils mutuellement au lieu de se contredire

Les médias citant Bloomberg ont mentionné que RedotPay avait levé des fonds importants en 2025 et divulgué des informations de croissance telles que le nombre d'utilisateurs. Parallèlement, RedotPay communique officiellement continuellement sur ses actions de conformité, comme l'acquisition liée à la licence MSO de Hong Kong. Pour les marchés financiers, ces deux récits (croissance et conformité) sont importants, mais ce qui l'est encore plus, c'est qu'ils puissent se corroborer mutuellement, au lieu de s'opposer.

Si la croissance provient principalement de fonctionnalités dont les limites réglementaires sont sensibles, et que les explications sur la conformité restent vagues, l'examen externe se renforcera naturellement ; à l'inverse, si la plateforme peut prouver que sa croissance est basée sur une avancée ordonnée "par entité, par région, par fonctionnalité", alors le récit de conformité deviendra un soutien à la valorisation, et pas seulement un poste de coût.

D'après les informations publiques actuelles, RedotPay montre au moins un signal positif : dans sa communication publique, elle n'évite pas complètement les questions de structure et de licences, mais place progressivement ses actions de conformité sur le devant de la scène. Cela est généralement bénéfique pour la communication ultérieure avec les marchés financiers – à condition que la logique opérationnelle interne puisse suivre le rythme des conditions et du récit externe.

4. Le système de conditions lui-même peut être le "premier échantillon" de la due diligence externe

De nombreuses équipes considèrent les conditions utilisateur comme des "documents obligatoires pour la mise en ligne", mais pour une plateforme transfrontalière comme RedotPay, les conditions assument en réalité une fonction plus importante :

Elles sont une porte d'entrée à faible coût pour les avocats externes, les investisseurs, les observateurs réglementaires pour comprendre la structure de la plateforme.

Le système actuel de conditions de RedotPay présente plusieurs caractéristiques :

- Une division modulaire assez fine ;

- Une correspondance des entités prestataires relativement claire ;

- Une information sur les risques assez complète ;

- L'existence d'expressions claires de frontières géographiques pour certains produits (comme la restriction concernant le public de Hong Kong pour Crypto Earn).

Cela ne signifie pas que les conditions sont déjà "parfaites", ni qu'elles n'auront pas besoin d'être ajustées à l'avenir ; mais cela indique au moins que la plateforme fait une chose de correct et difficile : décrire d'abord clairement des activités complexes en langage contractuel. Pour les entreprises Web3 qui se préparent à entrer sur les marchés financiers traditionnels, ce point est souvent plus important que beaucoup ne l'imaginent. Car les marchés financiers n'ont généralement pas peur de la complexité, ils craignent une "complexité mais un système d'explication instable".

Conclusion : La compétition de la prochaine phase du PayFi ne se joue pas sur l'empilement de fonctionnalités, mais sur "l'explicabilité de la structure de responsabilité"

Si l'on ne considère RedotPay que comme une carte, une application, il est facile de la sous-estimer. Si on ne la voit que comme une "histoire de licences", on risque de se tromper. Une description plus précise serait : RedotPay représente un type d'entreprise en formation – en apparence, elles font du paiement, en réalité, elles gèrent un ensemble de fonctions financières organisées autour de comptes d'actifs numériques ; au niveau produit, elles recherchent une expérience fluide, au niveau juridique, elles doivent simultanément gérer la coordination de multiples entités, multiples juridictions, multiples logiques réglementaires.

La compétition de la prochaine phase pour ce type d'entreprises ne sera pas nécessairement d'abord "qui a le plus de fonctionnalités", mais qui pourra expliquer clairement sa structure de responsabilité, et continuer à l'expliquer clairement pendant la croissance de son activité. D'un point de vue juridique, cela inclut au moins trois couches de capacités :

- Capacité produit : Les fonctionnalités fonctionnent, les scénarios sont opérationnels ;

- Capacité structurelle : Les entités, les flux de trésorerie, les relations contractuelles sont alignés ;

- Capacité de gouvernance : Lorsqu'un risque survient, le chemin de responsabilité est identifiable, les mécanismes de traitement sont exécutables.

La signification sectorielle de l'intention d'IPO de RedotPay ne réside peut-être pas dans "si elle sera introduite ou non, quelle sera sa valorisation finale", mais dans le fait qu'elle place à l'avant-scène une question :

Lorsque le PayFi souhaite être compris par les marchés financiers comme un "candidat aux infrastructures financières", il doit également se préparer à subir un examen approfondi de niveau infrastructure financière.

Ce n'est pas une mauvaise nouvelle. Au contraire, cela signifie généralement que le secteur mûrit. Le véritable signe de maturité n'a jamais été seulement la croissance du nombre d'utilisateurs, mais le fait que les entreprises commencent à être disposées et capables de placer sur la table, pour examen, les relations juridiques, la logique des fonds et les limites de responsabilité qui sous-tendent cette croissance.

Pour les praticiens, ce qui est le plus digne d'intérêt dans un cas comme RedotPay, ce n'est pas nécessairement une licence particulière, un choix de juridiction spécifique, mais une méthodologie plus fondamentale :

D'abord clarifier l'activité, puis écrire clairement les relations juridiques, et seulement ensuite parler de reproduction à l'échelle.

Car dans le prochain cycle de compétition, le produit est la porte d'entrée, la croissance est le résultat, et la structure qui peut être comprise conjointement par les régulateurs, les marchés financiers et les partenaires, est le véritable avantage concurrentiel durable.