Phong Le, PDG de Strategy, appelle à une remise en question de la manière dont les banques sont tenues de constituer des fonds propres pour l'exposition au bitcoin selon les règles de type Bâle, arguant que le traitement actuel de la pondération des risques influence considérablement la capacité des institutions réglementées à s'engager dans les actifs numériques.

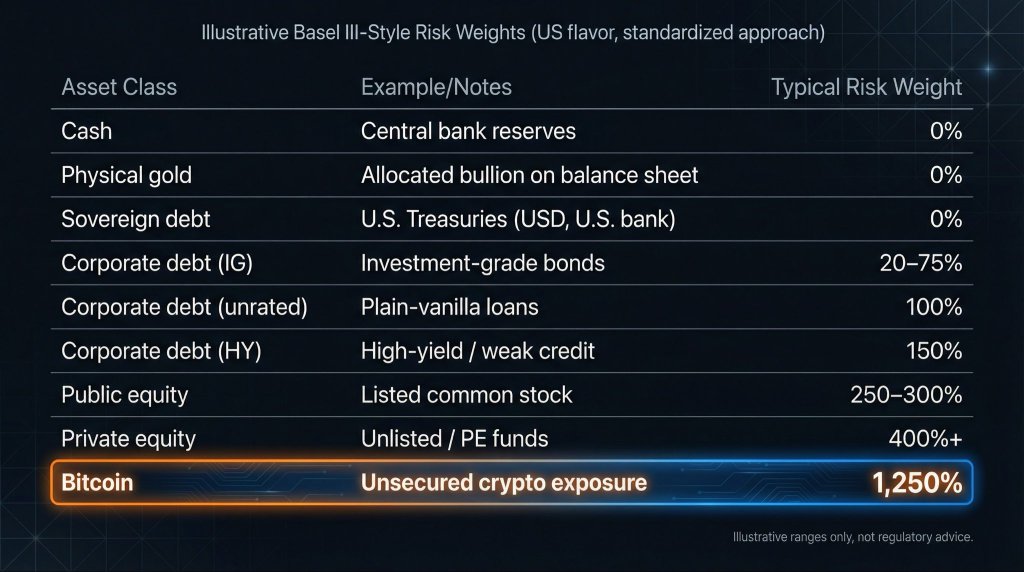

L'élément déclencheur a été un graphique partagé sur X qui étiquette le bitcoin comme une "exposition crypto non garantie" avec une "pondération de risque typique" de 1 250 % selon une approche standardisée "Illustrative de Bâle III", aux côtés de pondérations de 0 % pour la trésorerie, l'or physique et les obligations du Trésor américain.

Une Pénalité en Capital pour l'Exposition Bancaire au Bitcoin

Le a présenté le problème comme structurel plutôt que politique, en pointant la manière dont les règles mondiales sur les capitaux influencent la réglementation bancaire nationale. « Les Accords de Bâle établissent les normes mondiales de capitaux bancaires et les règles de pondération des risques pour les actifs. Ces cadres influencent considérablement la manière dont les banques interagissent avec les actifs numériques, y compris le bitcoin », a-t-il écrit. « Ils sont développés par le Comité de Bâle des banques centrales et des régulateurs across 28 juridictions — les États-Unis n'en sont qu'une. »

Il a directement lié cela aux ambitions affichées par Washington en matière de leadership dans le domaine de la crypto. « Si les États-Unis veulent être la Capitale Mondiale de la Crypto, notre mise en œuvre du traitement des capitaux selon Bâle mérite un examen attentif », a déclaré Le.

Jeff Walton, qui a posté l'image citée par Le, a résumé le contraste par des chiffres sans équivoque : « Pondérations de risque de Bâle III pour les actifs : Or : 0 % Actions publiques : 300 % Bitcoin : 1 250 % », ajoutant que si les États-Unis veulent être une "capitale crypto", "les réglementations bancaires doivent changer", parce que "Le risque est mal évalué".

Le graphique lui-même présente une échelle de pondérations de risque "typiques" across les classes d'actifs. La trésorerie et les réserves de banque centrale sont à 0 %, l'or physique à 0 %, et la dette souveraine telle que les obligations du Trésor américain (USD, banque américaine) également à 0 %. La dette d'entreprise investment-grade est indiquée dans une fourchette de 20 à 75 %, la dette d'entreprise non notée à 100 %, la dette à haut rendement à 150 %, les actions publiques à 250-300 %, et les actions privées à 400 % et plus. Le bitcoin est mis à part à 1 250 %.

Conner Brown, Responsable de la Stratégie au Bitcoin Policy Institute, a soutenu que l'effet pratique est de rendre l'intermédiation bancaire du bitcoin prohibitivement coûteuse. « Il est difficile de surestimer à quel point il s'agit d'une erreur politique », a-t-il écrit. « Les banques sont tenues de constituer des capitaux en fonction du risque que les régulateurs estiment qu'un actif représente. Plus la "pondération de risque" est élevée, plus il est coûteux pour une banque de détenir l'actif. »

Brown a décrit le chiffre de 1 250 % comme se traduisant par une exigence de capital au pair par rapport à l'exposition. Selon ses termes, le traitement du bitcoin « signifie que les banques doivent détenir 1 $ de capital pour chaque 1 $ d'exposition au Bitcoin », tandis que l'or est traité « de la même manière que la trésorerie » avec « essentiellement aucun coût en capital ».

Il a également contesté le postulat selon lequel le bitcoin devrait être pénalisé par rapport aux actifs traditionnels, en pointant des traits opérationnels qu'il juge favorables à la gestion des risques et au fonctionnement du marché, notamment la négociation continue, l'auditabilité rapide des holdings, l'offre fixe, le règlement global rapide et la tarification transparente. Le résultat, a-t-il soutenu, est que les régulateurs ont effectivement découragé les banques d'offrir des services de garde et related que les entreprises et les particuliers pourraient préférer à l'intérieur du périmètre réglementé.

Brown a déclaré que les effets d'entraînement s'étendent au-delà des bilans bancaires à la compétitivité. Il a soutenu que le cadre détourne l'activité vers des "entités non bancaires et des juridictions offshore", qu'il a caractérisées comme présentant des risques plus élevés, et a averti que le fait de ne pas ajuster l'approche pourrait désavantager les institutions américaines au niveau mondial.

Au moment de la rédaction, le Bitcoin s'échangeait à 67 857 $.