Auteur : David Hoffman

Traduction : Jiahuan, ChainCatcher

Si vous avez raté les nouvelles de la semaine dernière, j'ai vendu mes ETH.

Pour quelqu'un qui a bâti une carrière, une communauté, une identité et un empire commercial autour d'Ethereum, prendre cette décision n'a pas été facile.

La raison derrière la décision de vendre nécessite une explication plus approfondie que les tweets épars sur Twitter.

La thèse selon laquelle "l'ETH est de l'argent" n'a pas échoué... Elle s'est simplement matérialisée. Ethereum a obtenu le prix de l'ETH qu'il méritait, et je pense que l'ETH en tant qu'actif ne sera pas réévalué, ni à la hausse ni à la baisse.

"L'ETH est de l'argent" est le récit central que l'auteur David Hoffman a proposé en 2019 et a longtemps promu via Bankless, soutenant que l'ETH devrait devenir un moyen de stockage de valeur mondial. C'était l'un des principaux arguments haussiers pour Ethereum.

Note : Je suis extrêmement optimiste quant à Ethereum. Je m'attends à ce qu'Ethereum, en tant que réseau, ait des performances exceptionnelles à partir de maintenant. Mais je pense qu'une part infime de ce succès se reflétera sur l'ETH.

Le corps de l'article est le suivant :

Que l'ETH soit de l'argent a toujours été un souhait ambitieux

La monnaie est un jeu de coordination, et la coordination est très difficile.

Le projet Ethereum lui-même est une série de défis de coordination empilés à plusieurs niveaux, et la thèse "l'ETH est de l'argent" exige que toutes ces couches réussissent, et sans aucun doute.

L'ETH pourrait devenir de la monnaie si, et seulement si, chaque couche de l'empilement techno-social d'Ethereum fonctionne mieux que ses concurrents.

Compte tenu de l'ambition du projet Ethereum, réaliser sa version la plus réussie a toujours été un énorme défi. Malgré ses imperfections, le projet Ethereum a très bien réussi et mérite pleinement sa capitalisation boursière actuelle.

Néanmoins, la fenêtre d'opportunité pour une "réévaluation" de l'$ETH par le marché semble se refermer.

D'une certaine manière, l'ETH est bel et bien de la monnaie. Mais ce n'est pas la version la plus réussie que nous recherchions collectivement.

Ethereum est un jeu de coordination

Une blockchain Turing-complète est une idée tellement puissante que le potentiel maximum d'Ethereum est le monde crypto dans son ensemble. Tout englober.

Le seul obstacle à une domination absolue de 100 % d'Ethereum sur toutes choses est la coordination.

La direction d'Ethereum doit être suffisamment décentralisée, la gouvernance doit générer un "consensus approximatif" pour créer une neutralité fiable, maximisant ainsi l'adoption d'Ethereum au plus haut niveau.

La direction d'Ethereum doit réagir rapidement aux dynamiques du marché, fonctionnant comme une startup confrontée à une menace existentielle de marginalisation.

Les L2 d'Ethereum doivent pouvoir fonctionner indépendamment de la couche de base et faire leurs propres choix de marché, mais elles doivent également être liées économiquement à l'économie et à la marque Ethereum plus large et en être contraintes.

La feuille de route d'Ethereum doit être exécutée dans un ordre spécifique pour maximiser et maintenir l'élan et la domination du marché d'Ethereum, apaisant ainsi suffisamment la concurrence et maximisant la confiance en Ethereum et en l'ETH.

La R&D technologique clé et la mise en œuvre technique doivent être suffisamment rapides pour qu'Ethereum puisse démontrer son utilité au monde extérieur tout en restant en avance sur ses concurrents.

La thèse "l'ETH est de l'argent" vise à créer un actif financier extrêmement révolutionnaire et puissant, attirant par sa nature unique de meilleur moyen mondial de stockage de valeur des individus autrement indifférents.

La marque Ethereum et la force de l'ETH doivent être suffisamment fortes pour que les gros capitaux traditionnels ne se sentent pas seulement en sécurité, mais investissent activement l'ETH comme un poste important dans leurs portefeuilles de retraite en raison de la domination du projet Ethereum.

Pour réaliser "l'ETH est de l'argent", tout en amont de l'ETH doit fonctionner de manière extrêmement parfaite.

Ethereum n'est pas Bitcoin, il a choisi la voie difficile. Bitcoin a choisi de tout dépouiller sur sa blockchain pour élever le statut du BTC.

Ethereum a choisi d'ajouter tout à sa blockchain pour maximiser l'utilité de son espace de blocs. Ce n'est qu'en faisant cela de la meilleure façon possible avant ses concurrents que l'ETH peut obtenir son statut de monnaie mondiale.

Nous avons parcouru un certain chemin, et Ethereum a déjà réalisé la part maximale potentielle de capitalisation boursière qu'il mérite.

Je crains que la fenêtre de temps pour jouer à ce jeu ne soit fermée.

L'environnement macro peut ne jamais le permettre

En regardant les dernières années, je vois qu'Ethereum avait besoin de surmonter de nombreux défis provenant de l'environnement macro.

1. Les actifs L1 sont inextricablement liés aux revenus

Vous pouvez dire ce que vous voulez sur la difficulté d'évaluer une chaîne de contrats intelligents basée sur les frais et les revenus, mais les frais et les revenus sont clairement la façon dont un actif L1 de contrats intelligents augmente son pouvoir de fixation des prix.

En 2026, nous avons des données suffisantes pour montrer que tous ces facteurs sont étroitement liés : l'activité L1, les frais L1 et l'appréciation du prix de l'actif natif L1.

En 2021, lorsque la part de marché des revenus L1 de l'ETH était la plus élevée, il dominait.

En 2024, lorsque la part de marché des revenus L1 du SOL a explosé dans toute l'industrie, il dominait.

En 2026, NEAR subit une réévaluation de prix, tandis que ses revenus L1 et les brûlages de NEAR connaissent une croissance fondamentale.

Vous pouvez également regarder des actifs comme BNB et TRX, qui sont peut-être les projets ayant les revenus cumulés les plus élevés de tous les temps. Leurs graphiques de prix ressemblent à ce que j'aurais attendu de l'ETH - si l'ETH avait pu maintenir sa domination sur les frais L1 plus longtemps que la courte période de 2022.

2. La version forte de la cryptomonnaie n'a pas fonctionné

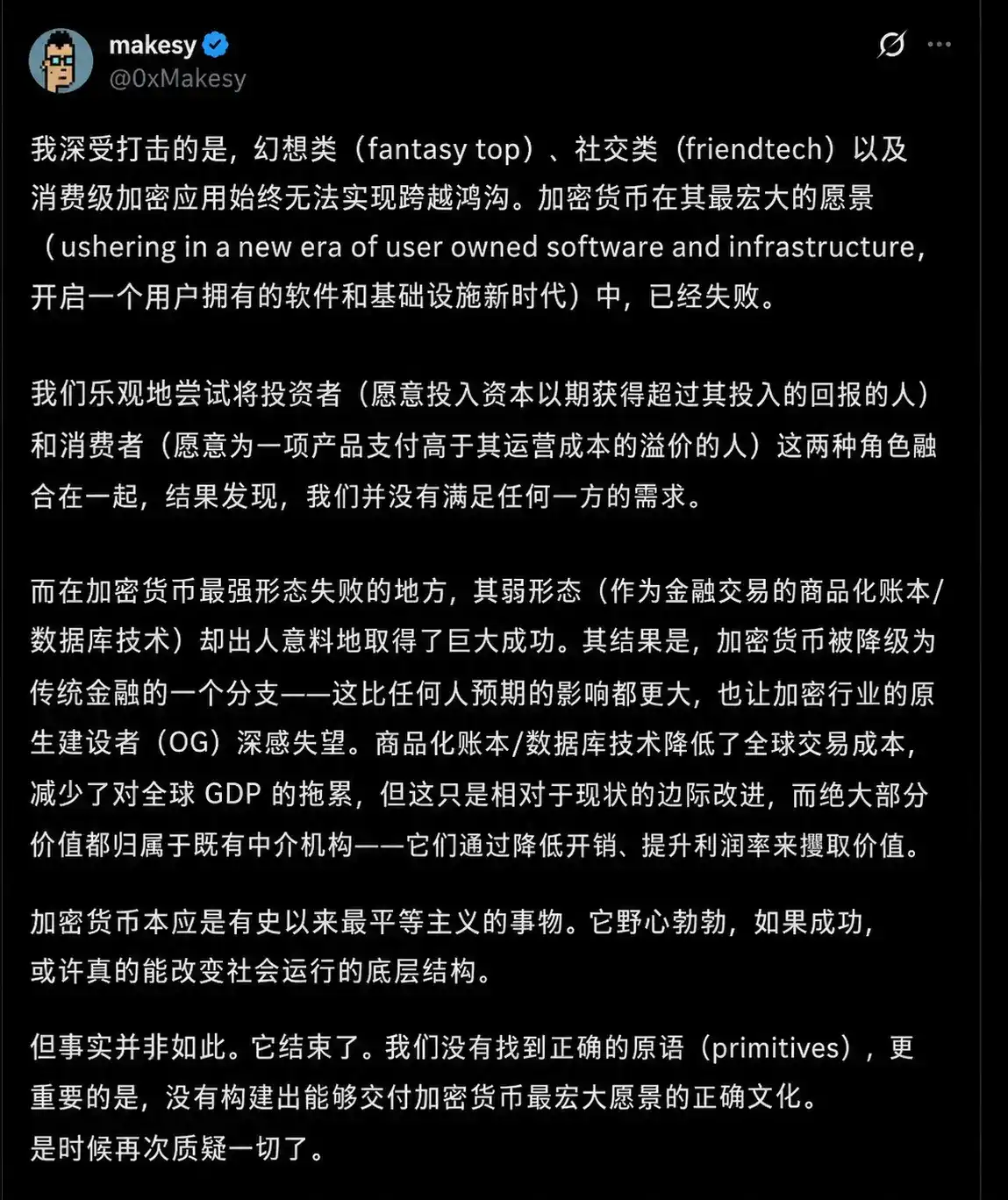

@0xMakesy l'a très bien dit :

Ethereum représente la version forte de la cryptomonnaie, c'est-à-dire la cryptomonnaie pour la cryptomonnaie elle-même, autosuffisante et auto-perpétuée. DeFi, NFT, DAO, nous étions des rebelles, construisant un système financier alternatif détenu et gouverné par le peuple, branchant l'imagination sur le système monétaire.

Il existe aussi une version faible : une infrastructure de grand-livre efficace pour l'arrière-boutique des institutions financières. La version faible alimenterait la version forte, transformant la demande de grands-livres internet en flux de capitaux convergents vers la cryptomonnaie, vers Ethereum, et finalement vers l'ETH.

Peut-être que si Ethereum avait exécuté mieux, plus vite, plus fort, si la cryptomonnaie n'avait pas attiré une foule aussi massive d'arnaqueurs et d'extracteurs de valeur, l'industrie aurait pu gagner l'influence et le respect que j'ai toujours pensé qu'elle méritait.

Mais la seule période où la cryptomonnaie a maintenu une image de marque positive auprès du grand public a été de fin 2020 à début 2022. En dehors de cette étroite fenêtre temporelle, la réputation de la cryptomonnaie a été celle de fraude, d'arnaque, de schémas de get-rich-quick, et d'inutilité pour la personne moyenne.

L'ETH est de l'argent dépend de la "cryptomonnaie forte"

Juste au moment où tout le monde a été forcé de se mettre en ligne, l'ETH a émergé comme l'argent d'Internet. Le monde a découvert la cryptomonnaie pour la première fois, et pendant cette brève fenêtre, c'était très cool.

La monnaie est un jeu de coordination, et le point focal de Schelling d'une monnaie est maintenu par la foi. En 2021, le grand public croyait en l'ETH : c'était cool, disruptif et populiste. Le Bitcoin possédait les mêmes attributs, et les a mieux conservés après 2021 que l'ETH.

Cela soulève une possibilité troublante : la version forte de la cryptomonnaie n'a peut-être jamais été un point d'équilibre stable. La Covid-19 a été une période extrêmement déformée pour l'argent, et peut-être que "l'ETH en tant que monnaie" n'a été soutenu que grâce à cette distorsion.

Si c'est le cas, alors l'ETH devenant de la monnaie a toujours dépendu de la version forte de la cryptomonnaie fonctionnant mieux que ce qu'elle a fait en réalité.

3. L'utilité d'Ethereum profite également à d'autres monnaies

Le Bitcoin est-il de l'argent ? Le dollar est-il de l'argent ? L'or est-il de l'argent ? Cela n'a pas d'importance - tout ce qui est de l'argent sera tokenisé sur Ethereum.

En 2020, Nic Carter a avancé sur Bankless que les stablecoins étaient susceptibles de parasiter l'ETH en tant qu'unité native d'Ethereum. À l'époque, Ethereum avait 3 milliards de dollars de stablecoins. Aujourd'hui, ce chiffre est de 163 milliards de dollars, soit 54 fois plus.

L'utilité fournie par Ethereum aide à étendre le réseau monétaire de tout actif qui est véritablement de l'argent, c'est pourquoi les États-Unis sont si optimistes quant à l'adoption des stablecoins via la cryptomonnaie. Ethereum aide les États-Unis à maintenir l'hégémonie du dollar, et exploiter ce fait est une politique gouvernementale explicite.

Il est clair que l'effet de débordement positif reçu par l'$ETH en tant que monnaie est bien moins puissant que ce que le gouvernement américain voit dans l'écosystème des stablecoins sur Ethereum.

Ethereum est un donneur, pas un preneur

Fondamentalement, Ethereum est un donneur, pas un preneur.

Il fournit l'espace de blocs le plus sécurisé au monde aux L2 au prix coûtant.

Il tokenise tous les actifs du monde au prix coûtant.

Il sécurise des milliards de dollars dans la DeFi au prix coûtant.

Ethereum ne facture aucune majoration sur tout ce qu'il fait.

C'est la nature des logiciels open source, et c'est la force d'Ethereum. Ethereum fournit au monde toute sa gamme de valeur incroyablement importante au prix coûtant.

Ethereum est noble. Ethereum est excellent.

Ethereum est l'organisation à but non lucratif la plus réussie au monde.

Naturellement, une adoption massive incroyable se produira sur Ethereum. C'était et continuera d'être le projet de logiciel open source le plus influent jamais construit par l'homme, et être un "protocole à but non lucratif" en est l'une des caractéristiques essentielles.

C'est pourquoi la voie de l'ETH pour devenir de l'argent dépendait de sa capacité à maintenir une domination de marché continue et extrêmement élevée.

À terme, à mesure que l'espace de blocs se marchandisera, les frais tomberont à zéro. Tant que c'est Ethereum et non ses concurrents qui se marchandise, alors Ethereum peut maintenir sa marge et sa domination.

À terme, la théorie des protocoles gras (capturant l'essentiel de la valeur) cédera la place à la théorie des applications grasses, et les applications dévoreront les profits restants.

Tant que ce sont des applications d'Ethereum et non celles de concurrents, cela ne pose pas de problème pour l'ETH.

Il est difficile de concilier les points de vue "l'ETH est de l'argent" et "Ethereum est un donneur, pas un preneur". L'architecture d'Ethereum est délibérément conçue pour tout redonner à son écosystème et ne prélever que le strict minimum pour maintenir le réseau en fonctionnement.

Sur le plan architectural, l'ETH n'est pas prioritaire au sein d'Ethereum, c'est une caractéristique, pas un défaut. L'ETH ne peut devenir de l'argent que si Ethereum remporte une bataille qu'il refuse architecturalement de mener.

Si Ethereum avait pu maintenir une domination de marché incroyable, cela aurait pu fonctionner.

Cette thèse exige trop d'Ethereum

"L'ETH est de l'argent" exige que tout se passe bien pour Ethereum. La marge d'erreur était bien plus faible que ce que je pensais initialement. L'élan d'Ethereum en 2021 et 2022 donnait l'impression que "l'ETH est de l'argent" était le chemin par défaut.

Avec le recul, l'ascension de Solana en 2021 accompagnée d'un fort sentiment anti-Ethereum a été le premier signe majeur que le jeu de coordination d'Ethereum et de l'ETH ne se déroulait pas comme prévu.

La Fondation Ethereum devait se décentraliser et permettre l'émergence de structures de pouvoir alternatives. Mais elle devait également réagir aux forces du marché avec l'urgence et la dynamique d'une startup confrontée à une menace existentielle d'obsolescence.

Les équipes L2 devaient avoir la liberté d'autodétermination, mais aussi agir sous la grande marque protectrice d'Ethereum et de l'ETH. L'intégration de la synchronisation technique entre Ethereum et ses L2 devait être exécutée beaucoup plus rapidement.

Les chaînes de contrats intelligents sont valorisées par les frais. Pour échapper à ce modèle, Ethereum devait réécrire les règles avec un succès écrasant.

La raison pour laquelle j'ai vendu

Il n'a tout simplement pas non plus atteint son plein potentiel.

Ethereum a fait une chose noble, choisissant pour son avenir la voie la plus difficile, la plus ambitieuse, la plus idéologiquement pure.

Il a remporté des victoires incroyables et n'a pas réussi à relever certains défis.

Ethereum a gagné la capitalisation boursière qu'il mérite.

Je suis très optimiste quant au réseau Ethereum et à son écosystème – Ethereum est architecturé pour maximiser le succès de ses applications, de ses L2 et de son écosystème. La théorie des applications grasses signifie que les applications d'Ethereum prennent tous les frais, et la feuille de route centrée sur les Rollups signifie que les L2 prennent 97 % des profits.

Quant à l'actif ETH, je vois difficilement comment il pourrait être structurellement réévalué, à la hausse ou à la baisse.

Par conséquent, la raison pour laquelle j'ai vendu l'ETH n'est pas une vue baissière sur l'ETH, mais plutôt que je pense que la thèse "l'ETH est de l'argent" s'est matérialisée et que je souhaite allouer des fonds à d'autres opportunités que je trouve prometteuses sur le marché.