Auteur : David Hoffman

Compilation : TechFlow Deep Tide

Guide de Deep Tide : La plupart des tokens sont-ils des déchets ? David Hoffman, cofondateur de Bankless, souligne que, historiquement, les équipes n'ont pas traité les tokens avec autant de sérieux que les actions, et le marché a répondu par les prix.

Mais un tournant s'est produit en 2026 :

MegaETH a verrouillé 53 % de ses tokens dans un plan KPI, qui ne seront débloqués que si les objectifs de croissance sont atteints ;

Le protocole Cap a remplacé l'airdrop de tokens de gouvernance par un airdrop de stablecoins, et seuls les véritables investisseurs peuvent obtenir le CAP via la vente de tokens.

Ces stratégies innovantes mettent fin à l'ère de la distribution « en spray » des tokens, pour passer à des mécanismes de distribution précis et conditionnels.

Texte intégral :

L'industrie de la crypto a un « problème de bons tokens » (good coins problem).

La plupart des tokens sont des déchets.

La plupart des tokens ne sont pas traités, sur le plan juridique et stratégique, avec le même sérieux que les actions par les équipes. Comme les équipes n'ont historiquement pas accordé aux tokens le même respect qu'aux sociétés actions, le marché l'a reflété dans le prix des tokens.

Aujourd'hui, je veux partager deux ensembles de données qui me rendent optimiste quant à l'état des tokens en 2026 et au-delà :

- Le plan KPI de MegaETH

- L'airdrop de stablecoins (stabledrop) de Cap

Conditionner l'offre de tokens

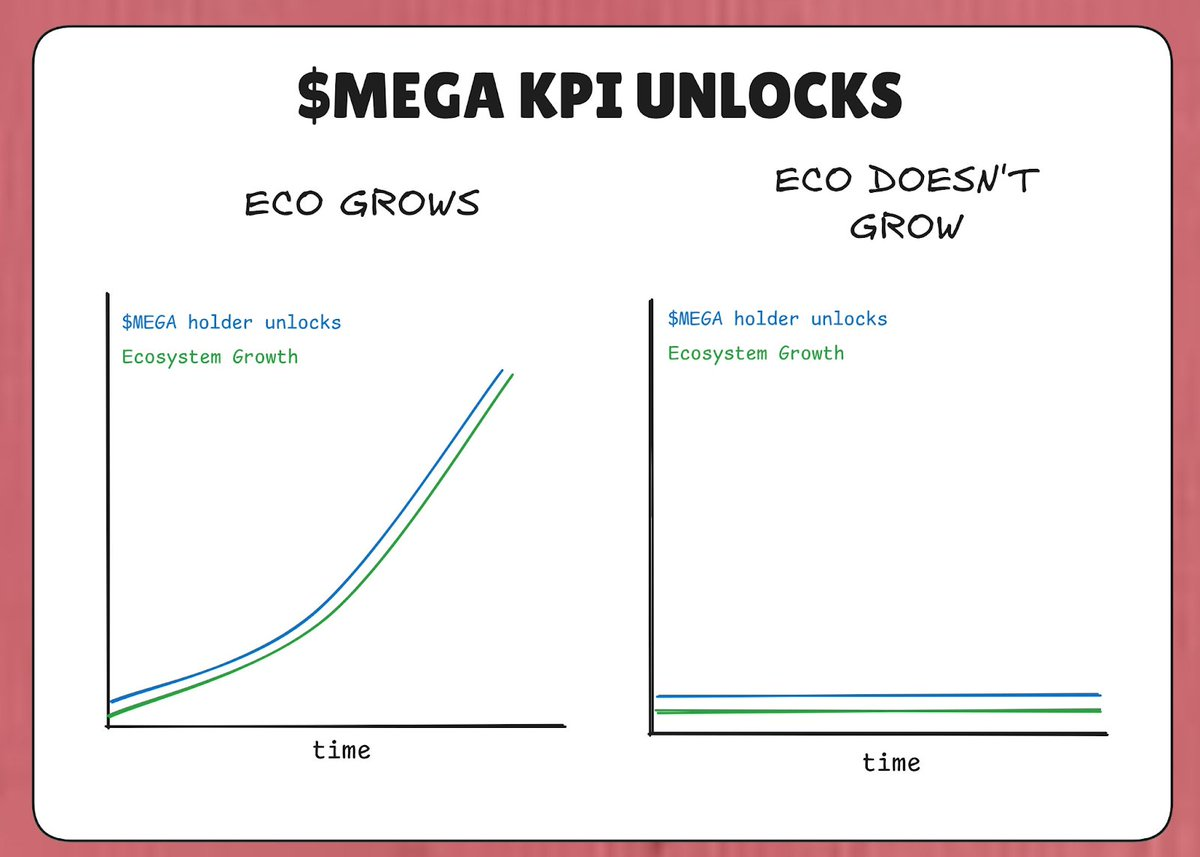

MegaETH a verrouillé 53 % de l'offre totale de tokens MEGA dans un « plan KPI ». La logique est la suivante : si MegaETH n'atteint pas les KPI (indicateurs clés de performance), ces tokens ne seront pas débloqués.

Ainsi, dans un scénario pessimiste, même si l'écosystème ne se développe pas, au moins aucun token supplémentaire n'inondera le marché pour diluer les détenteurs. Les tokens MEGA n'entreront sur le marché que si l'écosystème MegaETH connaît une réelle croissance (telle que définie par les KPI).

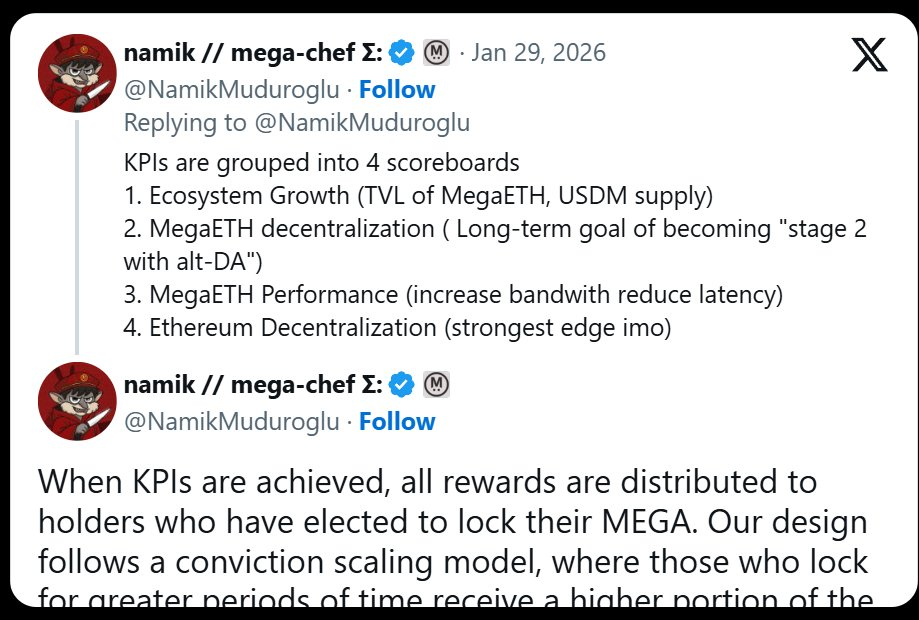

Les KPI de ce plan sont divisés en 4 tableaux de bord :

- Croissance de l'écosystème (TVL, offre d'USDM)

- Décentralisation de MegaETH (progrès des phases L2Beat)

- Performance de MegaETH (IBRL)

- Décentralisation d'Ethereum

Ainsi, en théorie, à mesure que MegaETH atteint ses objectifs KPI, la valeur de MegaETH devrait augmenter en conséquence, atténuant ainsi l'impact négatif de la dilution des MEGA sur le prix du marché.

Cette stratégie ressemble beaucoup à la philosophie de rémunération « payé à la performance » d'Elon Musk chez Tesla. En 2018, Tesla a accordé à Musk un plan de rémunération en actions, avec des vestings échelonnés, qui n'étaient versés que si Tesla atteignait simultanément des objectifs croissants de valorisation et de revenus. Elon Musk n'était payé que si les revenus de Tesla augmentaient ET si sa valorisation augmentait.

MegaETH tente de transposer la même logique dans sa tokenomie. « Plus d'offre » n'est pas acquise – c'est quelque chose que le protocole doit mériter en obtenant de vrais points sur des tableaux de bord significatifs.

Contrairement aux références Tesla de Musk, je n'ai vu aucun contenu dans les objectifs KPI de Namik concernant la valorisation des MEGA comme objectif KPI – peut-être pour des raisons juridiques. Mais en tant qu'investisseur public de MEGA, ce KPI m'intéresse vraiment. 👀

Les bénéficiaires du déblocage sont importants

Un autre facteur intéressant de ce plan KPI est : qui reçoit les MEGA lorsque les KPI sont atteints. Selon le tweet de Namik, les personnes qui obtiennent le déblocage des MEGA sont celles qui ont staké leurs MEGA dans le contrat de verrouillage.

Ceux qui verrouillent plus de MEGA pendant plus longtemps peuvent obtenir une plus grande part des 53 % de tokens MEGA qui arrivent sur le marché.

La logique derrière cela est simple : attribuer la dilution des MEGA à ceux qui ont déjà prouvé qu'ils étaient détenteurs de MEGA et qui ont intérêt à en détenir plus – ceux qui sont les moins susceptibles de vendre leurs MEGA.

Alignement et compromis

Il est important de souligner que cela comporte également des risques. Nous avons déjà vu des cas historiques où des structures similaires ont posé de graves problèmes. Regardez cet extrait de l'article de Cobie : « (contenu) »

Si vous êtes un pessimiste des tokens, un nihiliste de la crypto, ou simplement baissier, ce problème d'alignement est ce qui vous inquiète.

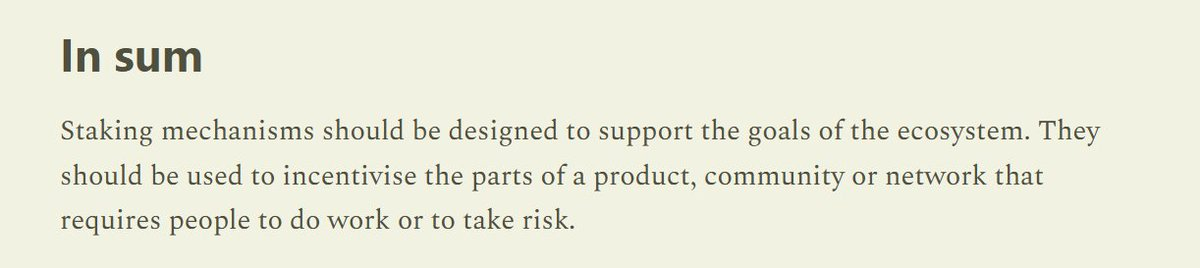

Ou, du même article : « Les mécanismes de staking devraient être conçus pour soutenir les objectifs de l'écosystème »

Verrouiller la dilution des tokens derrière des KPI qui devraient réellement refléter la croissance de la valeur de l'écosystème MegaETH est un mécanisme bien meilleur que tout mécanisme de staking ordinaire que nous avons vu pendant l'ère du yield farming de 2020-2022. À cette époque, les tokens étaient émis indépendamment des progrès fondamentaux de l'équipe ou de la croissance de l'écosystème.

Ainsi, l'effet net est que la dilution des MEGA :

- Est contrainte par la croissance correspondante de l'écosystème MegaETH

- Est diluée vers les personnes les moins susceptibles de vendre les MEGA

Cela ne garantit pas que la valeur des MEGA augmentera à cause de cela – le marché fera ce qu'il veut. Mais c'est une tentative efficace et honnête de résoudre le problème sous-jacent central qui semble affecter tout le complexe industriel des tokens cryptos.

Traiter les tokens comme des actions

Historiquement, les équipes ont « pulvérisé et prié » (spray-and-pray) leurs tokens dans l'écosystème. Airdrops, récompenses de farming, subventions, etc. – les équipes ne s'engageraient pas dans ces activités si elles distribuaient quelque chose de réellement précieux.

Parce que les équipes distribuaient les tokens comme s'ils étaient des jetons de gouvernance sans valeur, le marché les a tarifés comme des jetons de gouvernance sans valeur.

Après que Binance ait ouvert le trading à terme des tokens MEGA sur sa plateforme (Binance ayant historiquement tenté d'extorquer les équipes de cette manière), vous pouvez voir la même philosophie dans l'approche de MegaETH concernant les listings sur les CEX :

Espérons que les équipes commenceront à être plus sélectives dans la distribution de tokens. Si les équipes commencent à considérer leurs tokens comme précieux, peut-être que le marché répondra de la même manière.

L'airdrop stable de Cap

Le protocole de stablecoin Cap a introduit un « airdrop stable » (stabledrop) au lieu d'un airdrop traditionnel. Au lieu d'airdropper le token de gouvernance natif CAP, ils distribuent le stablecoin natif cUSD aux utilisateurs ayant gagné des points Cap.

Cette méthode récompense les farmers de points avec une valeur réelle, remplissant ainsi le contrat social. Les utilisateurs qui déposent de l'USDC du côté supply de Cap acceptent le risque de smart contract et le coût d'opportunité, et le stabledrop les compense en conséquence.

Pour ceux qui veulent le token CAP lui-même, Cap effectue une vente de tokens via Uniswap CCA. Toute personne cherchant à obtenir des tokens CAP doit devenir un véritable investisseur et engager du capital réel.

Filtrer les détenteurs fidèles

La combinaison stabledrop plus vente de tokens filtre pour obtenir des détenteurs convaincus. Un airdrop traditionnel de CAP irait à des farmers spéculatifs susceptibles de vendre immédiatement. En exigeant un investissement en capital via la vente de tokens, Cap s'assure que le CAP va à des participants prêts à accepter le risque de baisse complet pour obtenir le potentiel de hausse – un groupe plus susceptible de détenir à long terme.

La théorie est que cette structure donne au CAP une probabilité de succès plus élevée en créant une base de détenteurs concentrés alignés avec la vision à long terme du protocole, plutôt qu'un mécanisme d'airdrop moins précis qui met les tokens entre les mains de ceux qui ne se concentrent que sur les profits à court terme.

Regardez cette vidéo :

https://x.com/DeFiDave22/status/2013641379038081113

La conception des tokens grandit

Les protocoles deviennent plus intelligents et plus précis dans leurs mécanismes de distribution de tokens. Finie l'ère de l'émission de tokens en mode shotgun spray-and-pray – MegaETH et Cap choisissent d'être très sélectifs quant à qui obtient leurs tokens.

« L'optimisation de la distribution » n'est plus une chose – peut-être une séquelle toxique de l'ère Gensler. Au lieu de cela, ces deux équipes optimisent la concentration pour fournir une base de détenteurs de base plus robuste.

J'espère qu'à mesure que plus d'applications sortiront en 2026, elles pourront observer et apprendre de ces stratégies, voire les améliorer, afin que le « problème des bons tokens » ne soit plus un problème, et qu'il ne nous reste que des « bons tokens ».