Cette semaine, les marchés mondiaux seront centrés sur la hausse des taux japonaise et la réunion de la Fed. Pour les actifs à risque, cette semaine ne sera certainement pas calme.

Il y a trois mois, Wall Street discutait encore du moment où les taux seraient baissés. Walsh venait de prendre ses fonctions, le marché était prêt à lui accorder un préjugé favorable, l'inflation diminuait, l'emploi se relâchait, une baisse des taux n'était qu'une question de temps. Mais le monde financier est ainsi, imprévisible, et les scénarios que tout le monde imaginait ne sont plus d'actualité.

L'IPC de mai a augmenté de 4,2 % en glissement annuel, de 0,5 % en glissement mensuel, les prix de l'énergie ont augmenté de 3,9 % en rythme mensuel, et l'IPC de base se situe toujours autour de 2,9 % en rythme annuel. L'emploi n'a pas non plus donné à la Fed une raison de tourner immédiatement au colombin, les créations d'emplois non agricoles de mai ont atteint 172 000, et le taux de chômage est resté à 4,3 %. Cela signifie que la Fed fait face aujourd'hui à une combinaison très inconfortable : l'inflation reprend des couleurs, l'emploi ne s'effondre pas de manière évidente, les investissements liés à l'IA soutiennent encore la résilience économique, les arguments pour baisser les taux s'affaiblissent, tandis que les conditions pour les augmenter s'accumulent progressivement.

Parallèlement, la Banque du Japon (BoJ) tiendra sa réunion de politique les 15 et 16 juin, et le marché considère presque une hausse de 25 points de base comme le scénario de base. Le marché Polymarket « Bank of Japan Decision in June » indique une probabilité d'une hausse de 25 pb d'environ 98,3 %, une probabilité d'un statu quo d'environ 1,45 % et une probabilité d'une hausse de 50 pb ou plus d'environ 0,55 %.

Beaucoup se souviennent probablement que les précédentes hausses de taux du Japon ont eu un impact non négligeable sur l'ensemble des marchés financiers. Cette fois-ci, avec la hausse japonaise mardi et la réunion du FOMC de la Fed jeudi, le marché va-t-il baisser ?

« Première » de Walsh, la probabilité d'une hausse de la Fed augmente

Examinons d'abord le côté de la Fed.

La possibilité d'une baisse des taux semble pratiquement écartée. Sur Polymarket, « pas de baisse en 2026 » est à environ 70,35 %, « baisse avant juillet » à environ 2,35 %, et « baisse avant décembre » également à seulement environ 23 %. Sept personnes sur dix parient qu'il n'y aura aucune baisse cette année. Pour la fourchette de taux de fin d'année, maintenir le plafond à 3,75 % est à environ 37 %, 4,00 % à environ 32,5 %, 4,25 % à environ 11,25 %, 4,50 % et plus à environ 3,35 %, et 4,00 % et plus combinés à environ 47 %.

Le consensus du marché concernant Walsh est qu'il ne bougera probablement pas lors de sa première réunion, c'est-à-dire la réunion du FOMC de cette semaine. Le risque de hausse reste principalement concentré après le troisième trimestre. Plusieurs marchés sur Polymarket illustrent bien ce consensus :

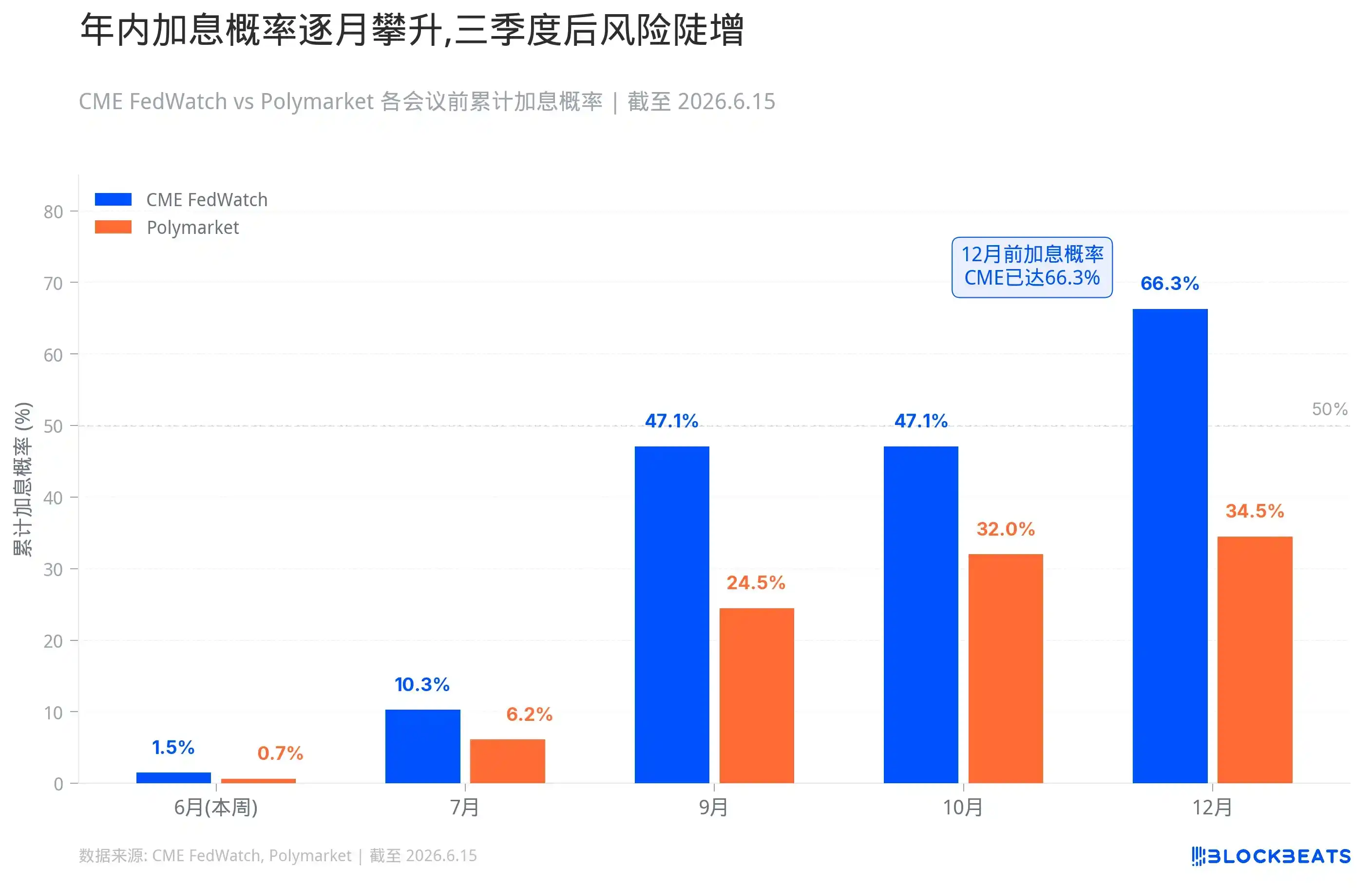

« Fed rate hike in 2026? » indique une probabilité de hausse des taux à tout moment en 2026 d'environ 34,5 % ; « Fed rate hike by...? » indique une hausse avant juin à environ 0,65 %, avant juillet à environ 6,15 %, avant septembre à environ 24,5 %, avant octobre à environ 32 % ; dans « Fed Decision in July », une hausse de 25 pb en juillet est à environ 3,15 %, une hausse de 50 pb ou plus à environ 0,3 %, et un statu quo à environ 93,5 % ; dans « What will the Fed rate be at the end of 2026? », la probabilité que le plafond de taux de fin d'année se situe à 3,75 % est d'environ 37 %, à 4,00 % d'environ 32,5 %, à 4,25 % d'environ 11,25 %, et à 4,50 % ou plus d'environ 3,35 %.

Examinons des probabilités et des données plus précises. La probabilité d'une hausse avant le 29 juillet est d'environ 10,3 %, avant le 28 octobre d'environ 47,1 %, et avant le 9 décembre d'environ 66,3 %. Polymarket est plus conservateur : « Fed rate hike in 2026? » donne 34,5 %, avant septembre environ 24,5 %, avant octobre environ 32 %. Pour ce mois-ci, CME FedWatch donne une probabilité de statu quo de 98,5 %, Polymarket donne 99,55 %.

Les États-Unis vont probablement rester immobiles cette semaine, mais « ne pas bouger » et « ne pas resserrer » sont deux choses différentes.

Si Walsh reconnaît lors de sa conférence de presse que les risques inflationnistes l'emportent à nouveau sur les inquiétudes de croissance, si le point médian du « dot plot » pour 2026 passe d'une orientation de baisse à une stabilité voire une révision à la hausse, si la formulation « penchant pour une baisse » est retirée de la déclaration, alors le marché réalisera lui-même le resserrement à la place de la Fed.

Les premiers à réagir seront les obligations d'État américaines à court terme. Les rendements à 2 ans et 1 an suivent directement la trajectoire de la Fed. Dès que le marché passe de « baisse plus tard » à « hausse possible plus tard », les rendements à court terme monteront. Le dollar sera également soutenu, un dollar fort étant en soi un resserrement mondial.

Parmi les actions américaines, les actions de croissance à forte valorisation et les actifs à long terme de l'IA sont les plus sensibles. Plus les taux sont élevés, moins les flux de trésorerie futurs actualisés valent cher, plus le financement est coûteux, et moins le marché est prêt à payer une prime pour des histoires qui ne se sont pas encore matérialisées. La logique des petites capitalisations, des micro-capitalisations et des sociétés technologiques non rentables est encore plus fragile ; ces entreprises prospèrent grâce à l'argent bon marché, et dès que l'argent n'est plus bon marché, les valorisations s'effondrent en premier.

Si un scénario de queue de distribution se produit réellement – une hausse directe de la Fed alors que le marché a anticipé à 98,5 % un statu quo –, le choc serait très violent. Les taux à court terme bondiraient, le dollar monterait en flèche, les positions à effet de levier seraient forcées de réduire les risques. Cela ne veut pas dire que cela arrivera, mais la signification de cette probabilité est que si cela se produit, personne n'aura le temps de réagir.

Après tout, l'importance de la « première » de Walsh est amplifiée par le marché, et un autre facteur très important est qu'il pourrait changer la façon dont la Fed communique. Des personnes comme Timiraos, qui suivent la Fed de longue date, ont très bien expliqué le problème : pour Walsh, des ajustements symboliques comme le « dot plot », la formulation de la déclaration, le rythme des conférences de presse peuvent être faits rapidement, mais changer réellement le système de communication de la Fed nécessite de la persuasion à long terme et une collaboration interne. La réunion de cette semaine pourrait être la première étape.

De l'autre côté du Pacifique, la « malédiction » de la hausse japonaise

Regardons maintenant le Japon. La BoJ se réunira les 15 et 16 juin, Polymarket donne une hausse de 25 points de base à 98,3 %. Si cela se concrétise, le taux directeur passerait de 0,75 % à 1 %, son plus haut niveau depuis 1995.

La logique qui pousse le Japon à ce point est directe. Le conflit au Moyen-Orient fait monter les prix du pétrole, le Japon est un importateur d'énergie typique, et un yen faible amplifie encore le coût des importations. Les salaires augmentent, les prix des services augmentent, les anticipations d'inflation commencent à se desserrer. Si les taux restent bas, le marché doutera que la BoJ s'occupe encore de l'inflation.

La hausse en elle-même n'est pas une surprise, mais une considération très importante est la suivante : ces dernières années, d'importants capitaux mondiaux ont emprunté des yens à faible taux pour les convertir en dollars ou en d'autres actifs à haut rendement, achetant des obligations américaines, des actions, du crédit, et certains sont indirectement entrés dans des actifs à risque de forte volatilité. Cette structure repose sur une prémisse : les taux japonais sont suffisamment bas, le financement en yen est suffisamment bon marché, et la banque centrale est suffisamment lente. En d'autres termes, si le marché considère que la normalisation des taux japonais est continue, le carry trade deviendra fragile, les positions courtes sur le yen seront réduites, et les capitaux mondiaux à effet de levier commenceront à se contracter.

La peur du marché face à la hausse japonaise n'est pas infondée. Au cours des vingt dernières années, presque chaque fois que la BoJ a tenté de relever ses taux de près de zéro, les marchés mondiaux ont eu des problèmes.

La première fois fut en août 2000. La BoJ releva les taux de zéro à 0,25 %, coïncidant précisément avec le pic de la bulle Internet américaine. Dans les trois mois suivant la hausse, le Nasdaq chuta de 35 %. L'économie japonaise elle-même ne résista pas, glissant rapidement vers la récession, obligeant la BoJ à ramener les taux à zéro en 2001.

La deuxième fois fut de 2006 à 2007. La BoJ releva les taux en deux étapes à 0,5 %, la première en juillet 2006, la seconde en février 2007. La chronologie correspond presque parfaitement à la période d'incubation de la crise des subprimes américaine. À l'été 2007, les subprimes américaines commencèrent à éclater, en 2008 Lehman Brothers s'effondra, déclenchant la crise financière mondiale. La BoJ fut à nouveau contrainte de ramener les taux à zéro.

La troisième fois fut le 31 juillet 2024. La BoJ releva les taux de 0 % à 0,25 %, une ampleur minime, mais la réaction du marché fut extrême. Le 5 août, le Nikkei 225 chuta de 12,4 % en une seule journée, sa plus forte baisse depuis le lundi noir de 1987. Le KOSPI coréen déclencha un circuit breaker, le Nasdaq et le S&P 500 chutèrent respectivement de 3,4 % et 3 %. L'indice de volatilité VIX bondit au-dessus de 65. Le mécanisme de transmission de cet effondrement était clair : la hausse de la BoJ déclencha une montée rapide du yen, forçant les carry trades empruntant des yens pour acheter des actifs étrangers à se dénouer, vendant des actions pour rembourser les yens, les ventes collectives provoquant une bousculade. Pour combler les appels de marge, les gestionnaires de fonds vendirent même des « actifs refuges » comme l'or et le BTC. Sous la crise de liquidité, la corrélation de tous les actifs se rapprocha de 1. L'équipe éditoriale se souvient encore vivement du désastre du marché ce jour-là.

Le point le plus important est donc l'indication que le gouvernement japonais donnera lors de la conférence de presse de demain : jusqu'où les taux vont-ils monter ?

Actions américaines, obligations américaines, Bitcoin : lequel est le plus en danger cette semaine ?

Comme mentionné précédemment, lors des trois précédents cycles de hausse de la BoJ, les marchés mondiaux ont généralement baissé.

Mais en réalité, la hausse elle-même de la BoJ ne fait pas nécessairement s'effondrer les marchés ; les effondrements surviennent généralement lorsqu'il existe d'autres leviers de fragilité. Par exemple, en 2000 et 2007, elle coïncidait avec des bulles plus importantes dans d'autres pays. En août 2024, c'était une surprise, les positions du marché étaient trop importantes pour réagir à temps. Mais lors des hausses suivantes, le marché était préparé, et il ne s'est rien passé.

Cette fois-ci, les 25 points de base sont déjà intégrés dans les cours à 98,3 %, il n'y a pratiquement aucune marge de surprise. Selon l'expérience de décembre 2024 et janvier 2025, la hausse elle-même sera probablement digérée de manière stable. Mais cette fois, il y a deux variables supplémentaires.

Premièrement, le gouverneur Haruhiko Kuroda est hospitalisé pour un kyste hépatique infectieux et devrait manquer cette réunion et la conférence de presse qui suit. Selon des rapports publics, le vice-gouverneur Ryozo Himino présidera la réunion par intérim, et le vice-gouverneur Shinichi Uchida animera la conférence de presse. Cet arrangement ne changera probablement pas l'orientation de la hausse. Mais le marché est moins familier avec le style de communication d'Uchida qu'avec celui de Kuroda, la volatilité de l'interprétation des formulations sera amplifiée. Une phrase comme « à l'avenir, nous jugerons en fonction des données » et une phrase comme « la normalisation des taux a encore de la marge », bien qu'apparemment similaires, sont des signaux complètement différents pour les traders.

Deuxièmement, les États-Unis se réunissent la même semaine. Il n'y a qu'un jour entre la réunion de la BoJ et celle du FOMC. Si la réaction du marché après la hausse japonaise est modérée, mais que le lendemain Walsh se montre dur lors de sa conférence de presse, les deux pressions se superposeront. À l'inverse, si le marché est déjà tendu après la hausse japonaise et que Walsh ajoute de l'huile sur le feu, la réaction émotionnelle à court terme pourrait être excessive. Le fait que deux banques centrales annoncent leurs décisions à quelques jours d'intervalle amplifie en soi la volatilité.

Analysons chaque actif un par un :

Les obligations américaines devraient être les premières à réagir cette semaine. Les rendements à court terme suivent directement la trajectoire de la Fed, les taux à 2 ans et 1 an étant les plus sensibles. Si la conférence de presse de Walsh est dure, si le « dot plot » est révisé à la hausse, les rendements à court terme monteront, reflétant le repositionnement du marché sur une « baisse plus tardive » voire une « hausse dans l'année ». Le segment long est plus complexe, le taux à 10 ans ne bondira pas nécessairement en parallèle. Si le marché commence à craindre que des taux élevés nuisent à l'économie, la courbe des taux pourrait en réalité s'aplatir davantage, voire s'inverser plus profondément. Du côté japonais, si Uchida laisse entendre que les hausses continueront, les rendements des obligations japonaises seront également poussés à la hausse, et si les 1,13 trillion de dollars d'obligations américaines détenues par le Japon montrent des signes de relâchement marginal, cela affectera à son tour l'offre et la demande sur le marché obligataire américain.

Le dollar sera probablement soutenu. Un discours dur de la Fed relèverait les anticipations de rendement des actifs en dollars, faisant monter le DXY. Une hausse de la BoJ est théoriquement favorable au yen et défavorable au dollar, mais la direction réelle dépendra des formulations : si la BoJ, après avoir relevé les taux, émet des signaux de colombe, le yen pourrait ne pas monter mais baisser, et l'indice dollar deviendrait encore plus fort. Avec deux banques centrales se réunissant la même semaine, les mouvements relatifs du dollar et du yen seront très sensibles, la volatilité sur le marché des changes augmentera probablement. Les monnaies asiatiques et des marchés émergents seront sous pression, un dollar fort étant en soi un resserrement mondial, drainant les liquidités en dollars à l'étranger.

Parmi les actions américaines, la différenciation sera très nette. Les actions de croissance à forte valorisation, les actifs à long terme de l'IA, les petites capitalisations, les micro-capitalisations et les sociétés technologiques non rentables sont les plus vulnérables. Plus les taux sont élevés, moins les flux de trésorerie futurs actualisés valent cher, plus le financement est coûteux, et moins le marché est prêt à payer une prime pour des histoires non matérialisées. Le Russell 2000 et les entreprises vivant de l'argent bon marché seront les premiers touchés. La réaction des actions bancaires sera plus complexe ; les marges d'intérêt à court terme pourraient en bénéficier, mais si la courbe continue de s'inverser et que les risques de crédit augmentent, ce n'est pas nécessairement une bonne chose. Les actions défensives résisteront relativement mieux, mais les services publics et les REITs, ces « actifs de type obligation », verront également leurs valorisations comprimées par des taux élevés. Le S&P 500 a clôturé vendredi dernier autour de 7382 points, le Nikkei 225 à 66078 points ; si cette semaine les deux banques centrales adoptent un ton dur simultanément, les actions américaines et japonaises seront sous pression, en particulier les indices à forte pondération technologique.

La situation des actions japonaises est particulière. Une hausse de la BoJ est en soi une mauvaise nouvelle pour les exportateurs japonais, car un yen plus fort éroderait les bénéfices à l'étranger. Mais si l'ampleur et le rythme de la hausse sont conformes aux attentes, les actions japonaises ne s'effondreront pas nécessairement, comme l'ont montré les expériences de décembre 2024 et janvier 2025. Le véritable risque réside dans la communication après la réunion ; si Uchida laisse entendre que la normalisation continuera, le Nikkei pourrait d'abord baisser avant de se stabiliser.

L'or sera tiraillé entre deux forces. La hausse des taux réels et la force du dollar sont généralement négatives pour l'or, mais si la raison derrière les hausses est un choc énergétique, des risques géopolitiques et une inflation incontrôlable, la demande de refuge soutiendra le prix de l'or. Cette semaine, l'or oscillera probablement dans une fourchette haute, la direction dépendant de ce que le marché craint le plus : la hausse des taux ou une inflation incontrôlable. Le pétrole dépend davantage de l'offre et de la demande et de la géopolitique ; le conflit iranien continue de fermenter. Si les hausses sont dues à la poussée inflationniste des prix du pétrole, celui-ci ne baissera pas nécessairement immédiatement. Mais si le marché commence à anticiper un ralentissement de la demande, les métaux industriels et le pétrole seront sous pression par la suite.

Les obligations de crédit et l'immobilier sont des variables lentes, mais la direction est claire. Les écarts de taux des obligations à haut rendement s'élargiront, le coût du financement augmentera, et les actifs sensibles comme l'immobilier commercial, les REITs et les prêts hypothécaires seront sous pression. Les marchés émergents avec une forte part de dette en dollars seront également plus mal en point, la pression de fuite des capitaux augmentera.

Le marché des cryptomonnaies est également sous pression dans ce contexte macroéconomique. Le BTC se situe actuellement autour de 65 000 dollars, début juin il était encore à 72 000 dollars ; après la publication de l'IPC, il est tombé à environ 61 500 dollars, et n'est remonté que ces derniers jours. Cette position n'est pas stable en soi ; le 5 juin, lors de la chute sous 62 000 dollars, les liquidations longues sur la chaîne ont dépassé 1,5 milliard de dollars, et les ETF spot Bitcoin ont connu une sortie nette de 2,7 milliards de dollars en une semaine. Bien que le prix soit quelque peu remonté, la structure des positions n'est pas saine. Le BTC a en partie des attributs d'actif macro ; face à une hausse des taux, il ne s'effondrera pas nécessairement, mais il aura du mal à progresser seul. L'ETH, le SOL, les altcoins, les memecoins et les cryptomonnaies de petite capitalisation sont plus vulnérables ; ces actifs prospèrent grâce à la liquidité excédentaire et à l'appétit pour le risque. Dès que le marché recommence à comparer l'attrait des rendements du cash, des obligations à court terme et des fonds monétaires, les actifs à haut beta seront les premiers à être vendus. Les taux de financement sur les marchés à terme se sont atténués, l'appétit pour le risque sur la chaîne s'est refroidi, une première manifestation ayant déjà eu lieu début juin.