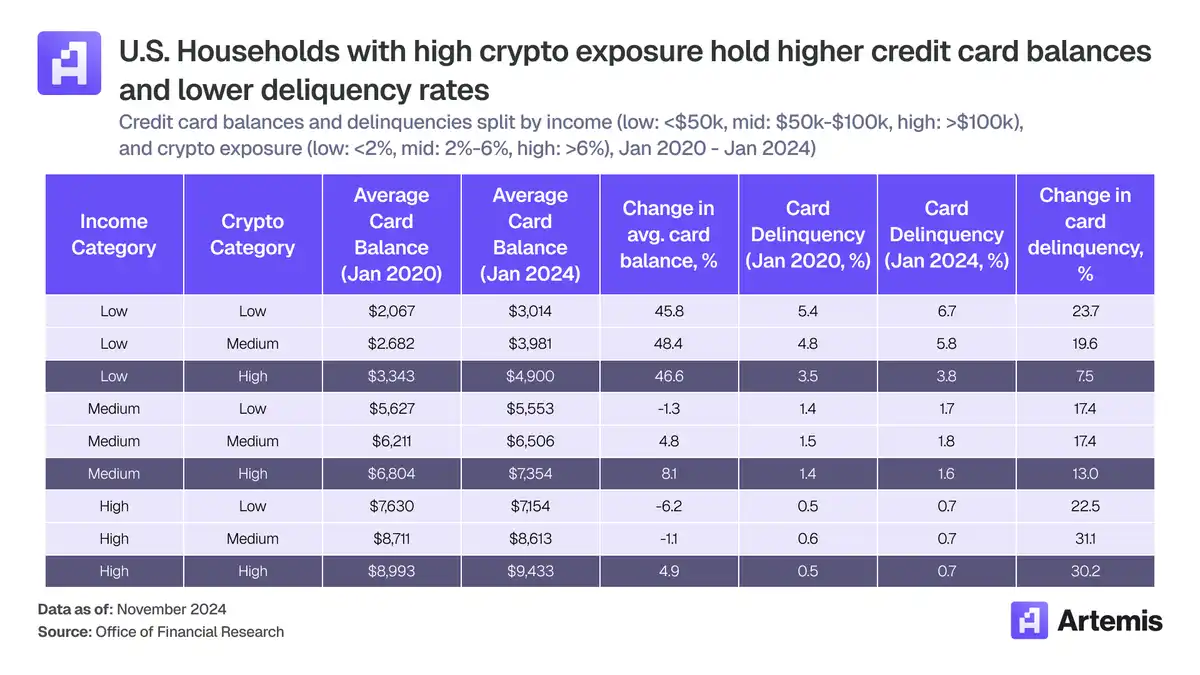

Auteur: Artemis

Compilation: TechFlow Deep Tide

Introduction de Deep Tide:

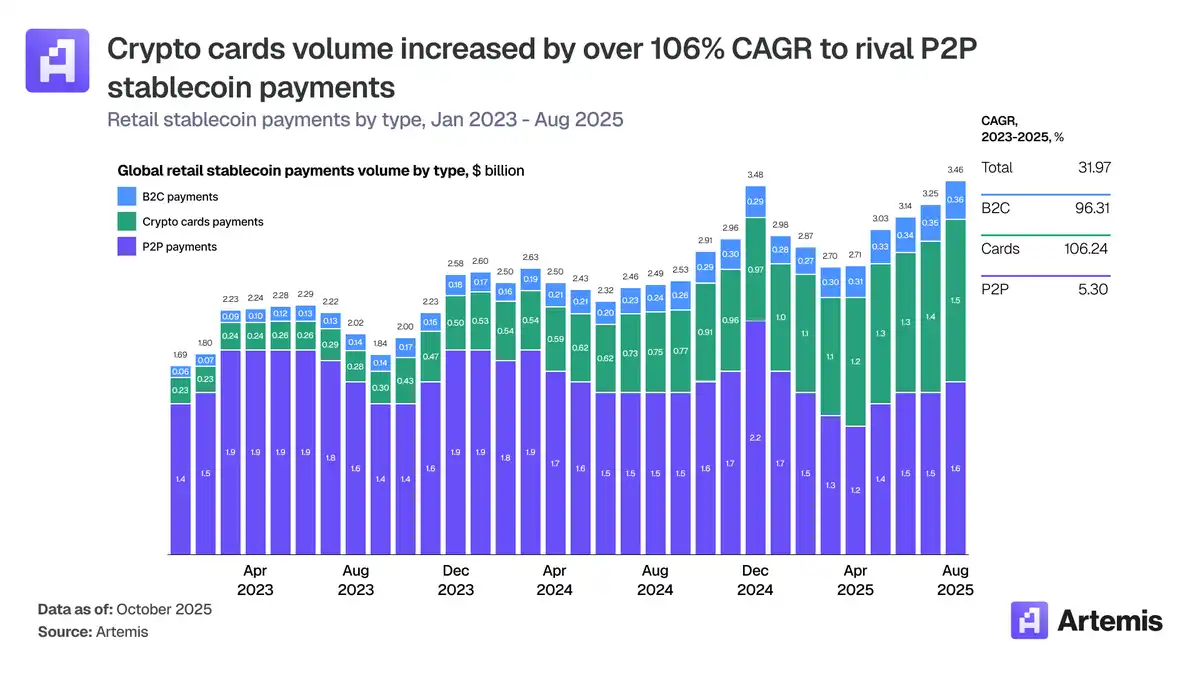

Les paiements en cryptomonnaies sont en train de vivre une « grande transition de pouvoir » silencieuse. Les dernières recherches d'Artemis montrent que le marché des cartes cryptos est passé d'une niche début 2023 à un géant de 18 milliards de dollars en taux annualisé, le volume mensuel des transactions ayant été multiplié par 15 en seulement deux ans.

Cet article décompose les trois couches de la pile de paiement crypto et révèle un chiffre surprenant : Visa représente plus de 90 % du volume des transactions sur chaîne par carte. Plus important encore, le secteur connaît un tournant structurel vers l'« émission full-stack », des sociétés comme Rain et Reap réécrivent complètement le modèle économique en se connectant directement à Visa, contournant ainsi les banques traditionnelles. Du crédit garanti par des cryptos en Inde aux paiements quotidiens en stablecoins en Argentine, la carte crypto devient une infrastructure clé pour faire entrer le dollar numérique dans le monde réel.

L'article complet:

Info majeure : Nous venons de publier le rapport le plus détaillé du secteur sur les cartes cryptographiques (Crypto Cards).

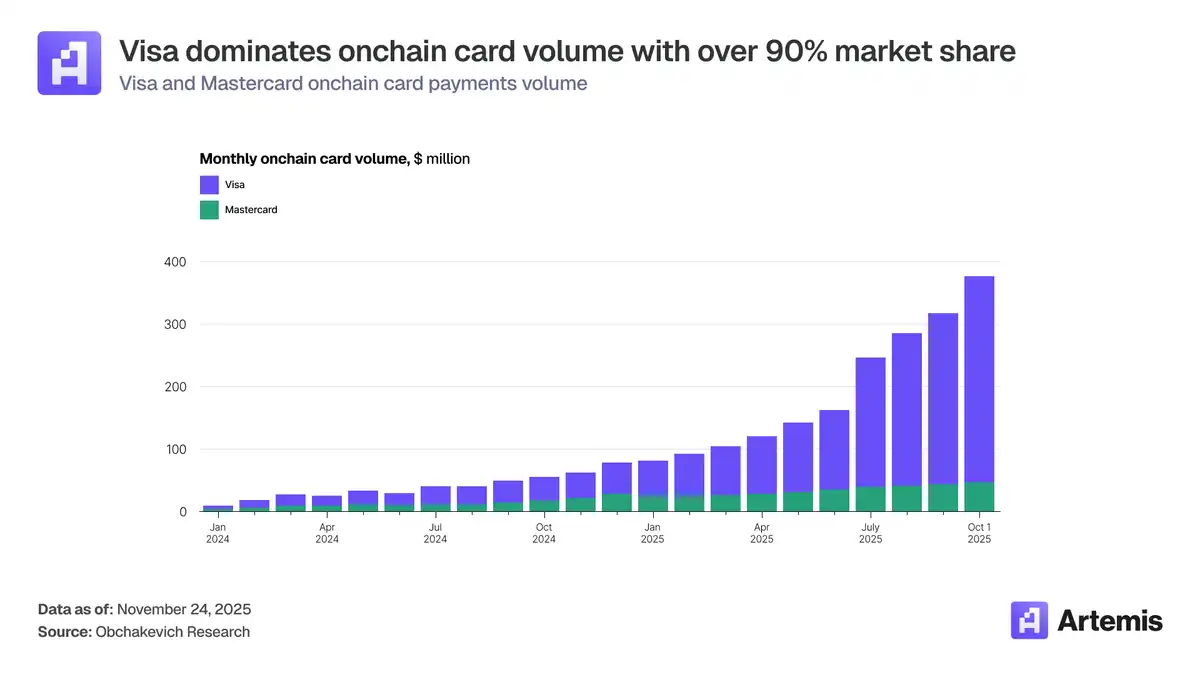

Non pas parce que c'est un marché de niche, mais parce qu'il est devenu silencieusement un marché de 18 milliards de dollars. Début 2023, le volume mensuel des transactions par carte crypto n'était que d'environ 100 millions de dollars. Aujourd'hui, ce chiffre dépasse 1,5 milliard de dollars.

Pour cela, nous avons passé des semaines à creuser les données, l'infrastructure et les entreprises qui construisent réellement cette pile. Voici nos principales conclusions

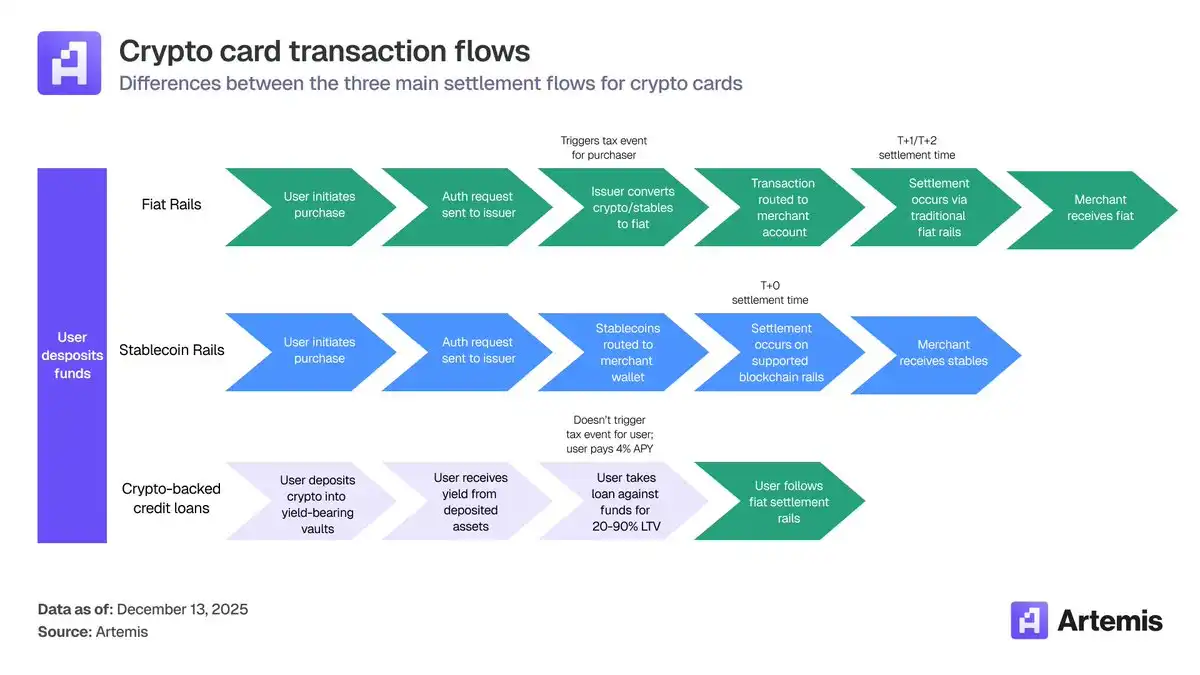

Tout d'abord, regardons ce qui se passe réellement. Les cartes cryptos ne visent pas à remplacer Visa ou Mastercard, mais à les utiliser.

Les stablecoins financent les transactions, et les cartes fournissent l'environnement d'acceptation des marchands.

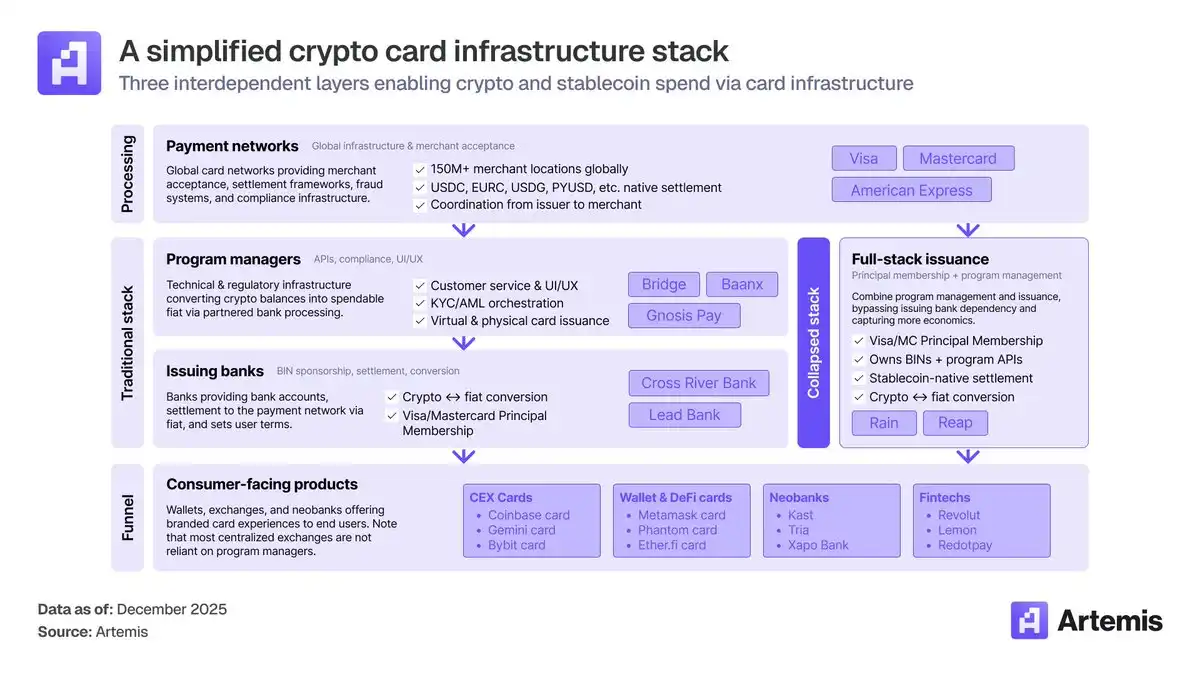

Cette pile est divisée en 3 couches :

- Couche Réseau (Networks): Visa, Mastercard

- Émetteurs & Gestionnaires de programme (Issuers & Program Managers): Baanx, Bridge, etc.

- Couche Application Consommateurs (Consumer Apps): Portefeuilles, Exchanges (comme MetaMask, Phantom)

C'est précisément là que la bataille pour le pouvoir est la plus intense.

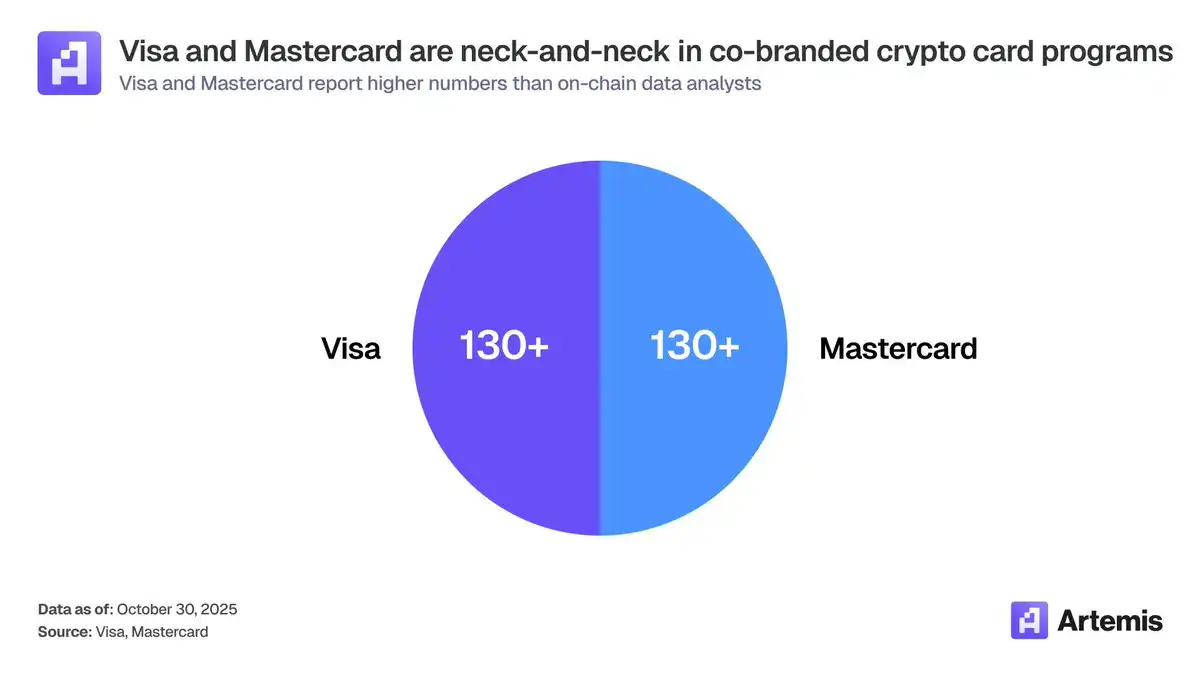

Bien que Visa et Mastercard aient chacun plus de 130 projets de partenariat crypto...

Visa représente plus de 90 % du volume des transactions sur chaîne par carte. La raison en est ses partenariats approfondis et précoces avec la couche infrastructure (Infrastructure Layer).

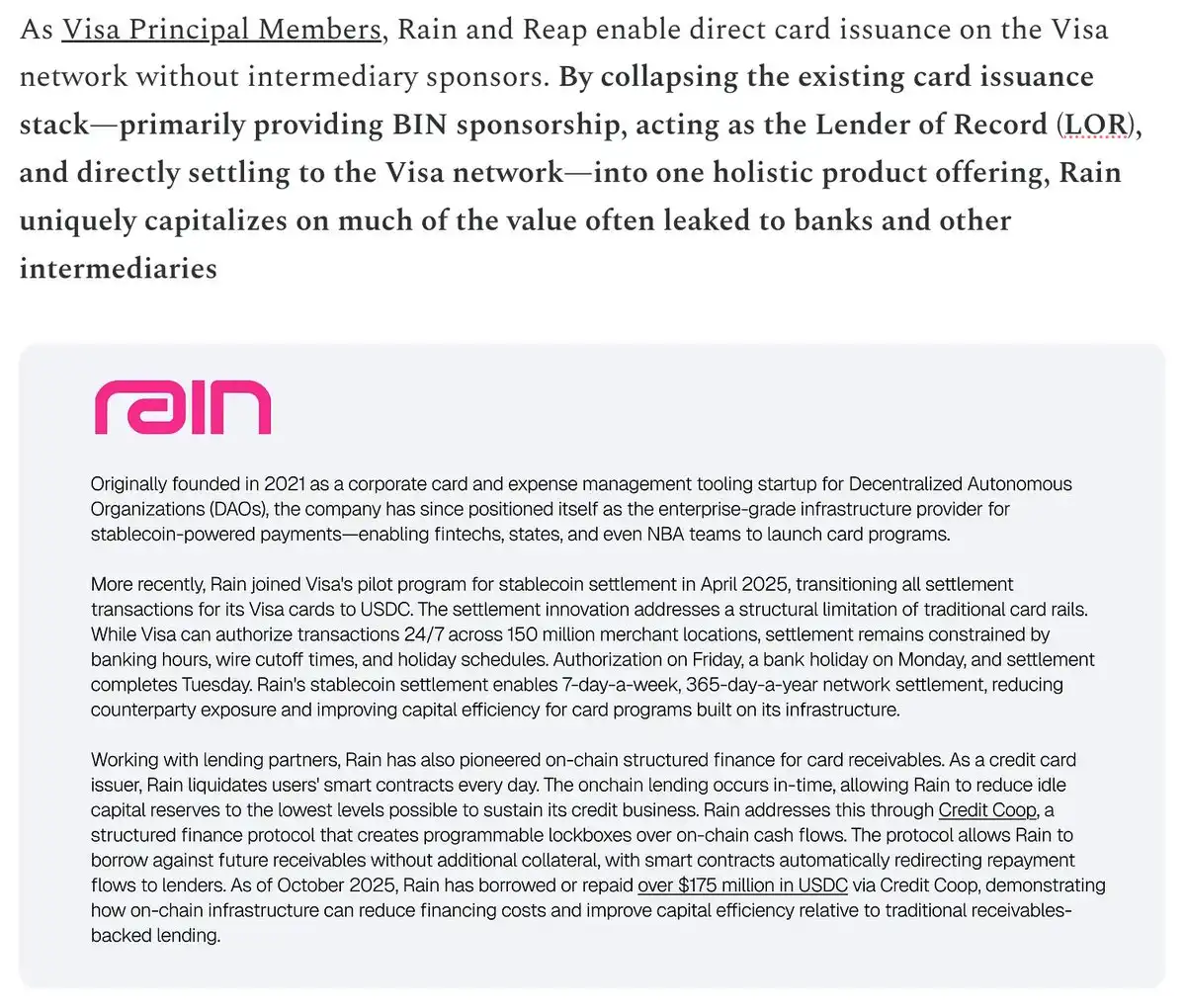

Le plus grand changement structurel : les émetteurs full-stack (Full-stack issuers).

Des entreprises comme Rain et Reap peuvent maintenant émettre des cartes et effectuer les règlements directement en tant que membres principaux de Visa (Visa Principal Members).

Pas besoin de banque sponsor (No sponsor bank). Plus de contrôle (More control). Meilleure économie (More economics).

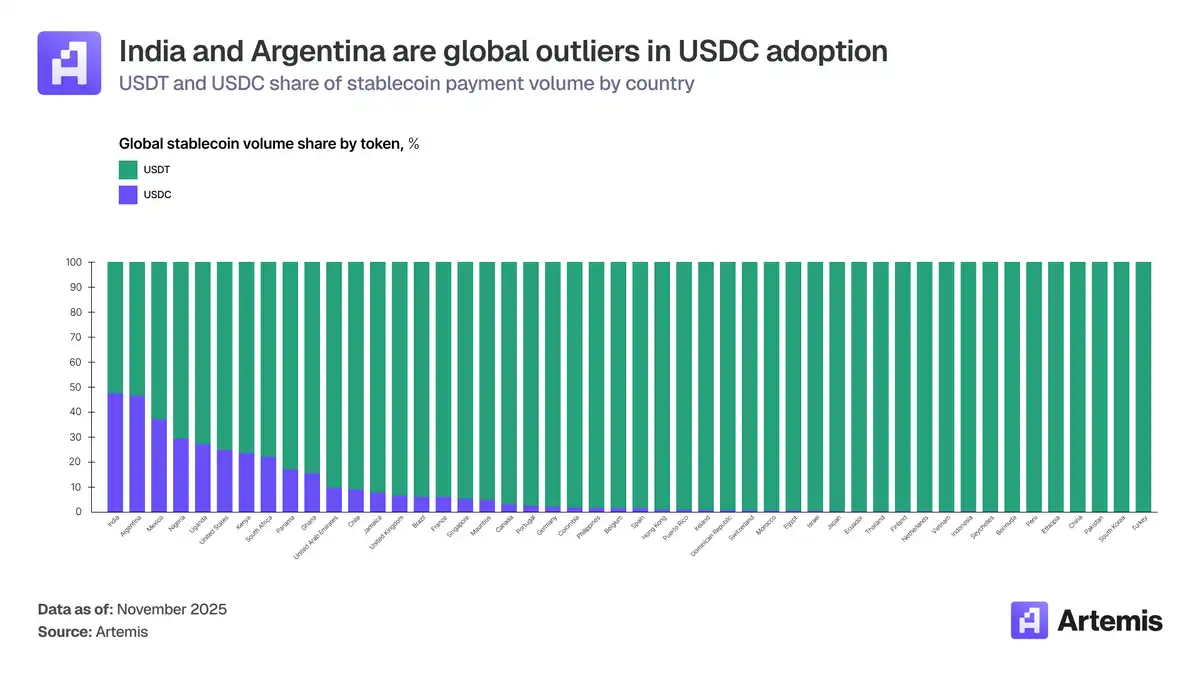

La répartition géographique révèle les cas d'usage réels. Inde : 338 milliards de dollars d'afflux de cryptomonnaies. L'opportunité ici est le crédit garanti par cryptomonnaies (car UPI a déjà gagné sur les paiements par débit). Argentine : L'application réelle est la carte de débit en stablecoin comme couverture contre l'inflation.

Sur les marchés développés, la carte crypto ne répond pas à un « besoin essentiel ».

Elles ciblent une toute nouvelle clientèle, à haute valeur : ceux qui détiennent déjà des soldes importants en stablecoins et souhaitent les dépenser.

Notre point de vue est simple : les stablecoins continueront de croître, et les cartes cryptos se développeront à l'échelle.

Elles sont l'infrastructure qui amène le dollar numérique dans le monde réel.

Ce post n'est qu'un résumé des points essentiels. Lisez le rapport complet pour une analyse approfondie.