Auteur original : Andjela Radmilac

Compilation originale : Luffy, Foresight News

ARK Invest, dirigée par Cathie Wood, a accumulé en juin des actions d'entreprises cotées liées aux cryptomonnaies pour une valeur de 77 millions de dollars. Selon les données de divulgation quotidienne des transactions d'ARK, au cours du pire mois pour le Bitcoin en quatre ans, le fonds a augmenté ses positions de 44 millions de dollars en Coinbase, 25,25 millions de dollars en Circle, et 8,2 millions de dollars en Bullish.

Wood et de nombreuses institutions suivent depuis des années la même logique d'investissement : les sociétés cotées liées aux cryptos offrent aux investisseurs une voie conforme, permettant de bénéficier des cycles du secteur sans détenir directement du Bitcoin. Cependant, une analyse des données de marché de CryptoSlate au 2 juillet révèle le coût caché de cette stratégie d'investissement en actions.

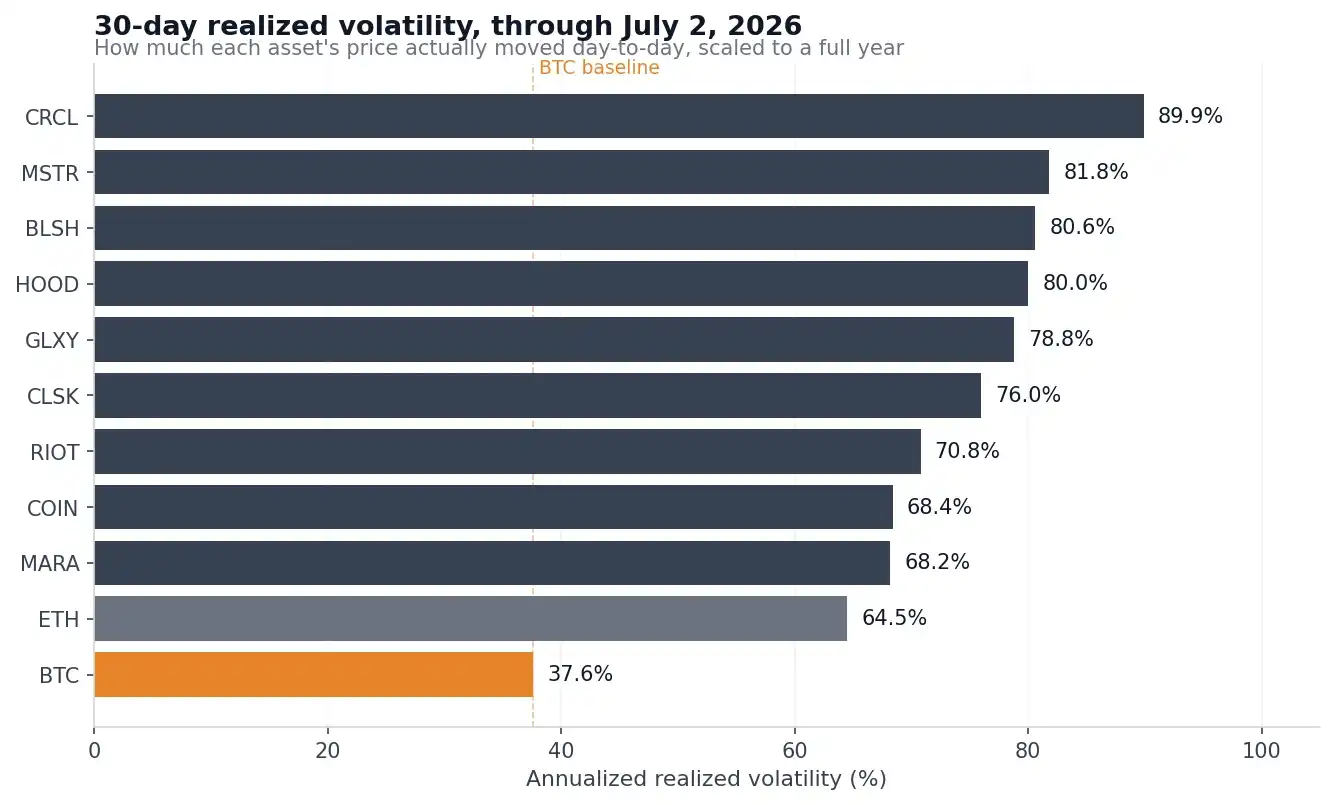

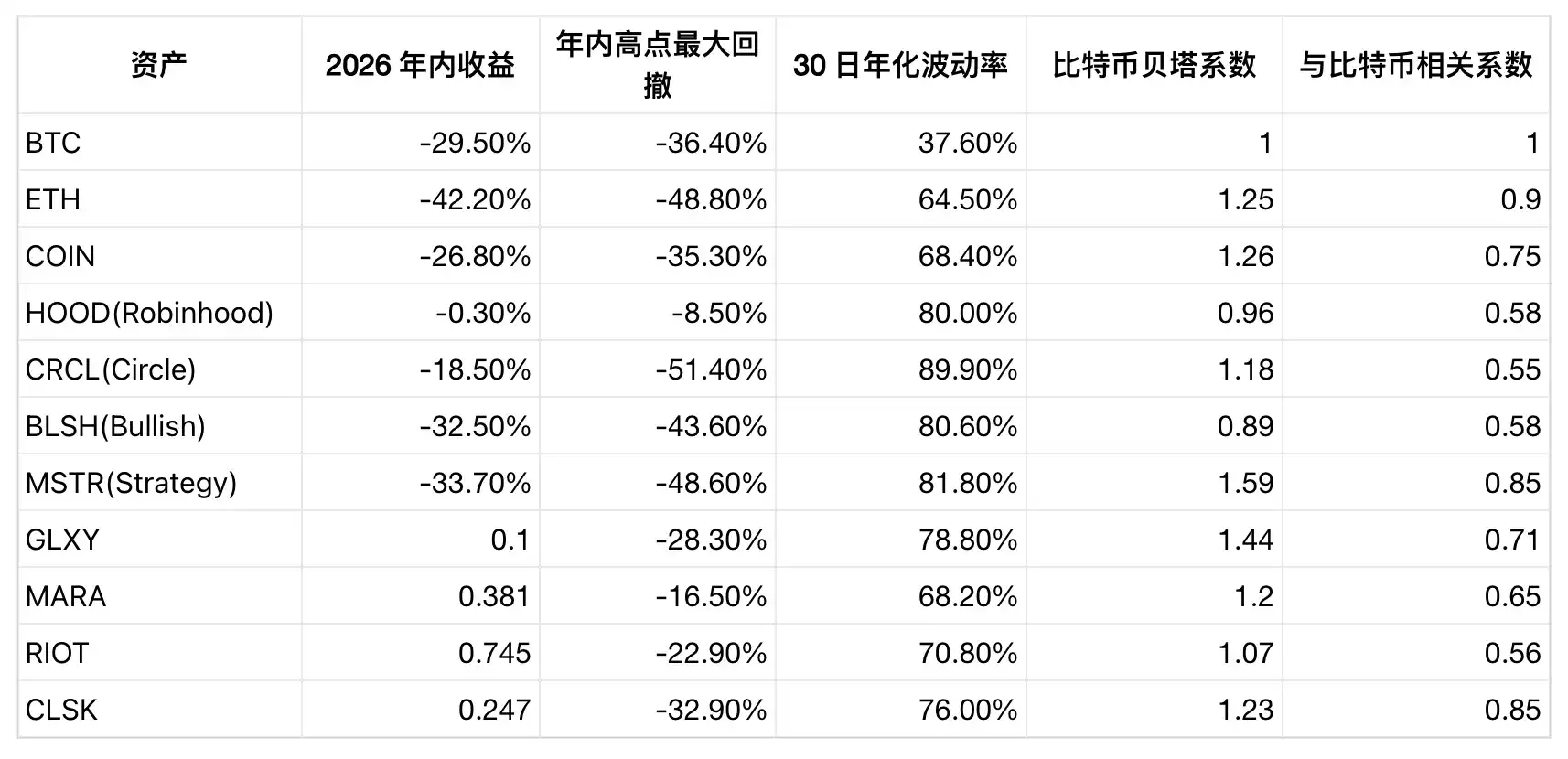

Le taux de volatilité réalisé annualisé sur 30 jours de 9 entreprises américaines du secteur crypto varie entre 68% et 90%, soit près du double de la volatilité du Bitcoin à 37,6%. Sur une période de 90 jours, la volatilité de Circle atteint 103,6%, contre seulement 37,8% pour le Bitcoin. L'écart de retracement des cours est également significatif : Circle a reculé de 51,4% par rapport à son plus haut, MSTR de 48,6%, Bullish de 43,6% ; tandis que le Bitcoin a chuté de 36,4% depuis son pic de près de 97 000 dollars en janvier, des baisses toutes inférieures à celles des actions individuelles.

Taux de volatilité réalisée annualisé sur 30 jours du BTC, de l'ETH et de neuf actions d'entreprises liées aux cryptomonnaies cotées aux États-Unis, du 1er janvier 2026 au 2 juillet.

En se basant uniquement sur la volatilité, les actions crypto semblent être du Bitcoin avec effet de levier, mais les données de corrélation révèlent une réalité totalement différente. Sur les 90 derniers jours de trading, les coefficients de corrélation de Circle, Robinhood et Bullish avec le Bitcoin n'étaient que de 0,55 à 0,58 (l'échelle de corrélation va de 0 à 1, 1 indiquant des mouvements parfaitement synchrones, 0 indiquant aucune relation). Cela signifie que les fluctuations du prix de la crypto n'expliquent qu'environ un tiers des mouvements des actions des entreprises crypto, le reste provenant entièrement de risques spécifiques à chaque entreprise : résultats trimestriels, concurrence sectorielle, activités de financement, dilution des capitaux propres par émissions d'actions, etc. Les investisseurs qui voulaient s'exposer au secteur crypto via les actions n'ont obtenu qu'une exposition partielle au prix des cryptos, en plus de subir tout un ensemble de risques opérationnels propres au marché boursier.

Une seule action suit véritablement le Bitcoin

Le tableau ci-dessous présente la corrélation des actions d'entreprises crypto avec le Bitcoin depuis fin 2025. Le coefficient bêta représente la variation en pourcentage de l'action individuelle pour chaque variation de 1% du Bitcoin.

Dans tout le marché, seul MSTR peut être considéré comme un substitut au Bitcoin. Avec un bêta de 1,59 et une corrélation de 0,85, il s'agit essentiellement d'un instrument de capitaux propres permettant une exposition au Bitcoin avec effet de levier. Dans la phase baissière actuelle, sa baisse depuis le début de l'année et son retracement par rapport au plus haut sont bien supérieurs à ceux du Bitcoin.

Coinbase est un choix relativement équilibré, avec une baisse de -26,8% depuis le début de l'année légèrement inférieure à celle du BTC, un coefficient bêta de 1,26 et un coefficient de corrélation de 0,75, ce qui en fait la deuxième action la plus corrélée au Bitcoin dans le secteur. Cependant, sa volatilité reste près du double de celle du Bitcoin, et son cours a chuté de 60,6% par rapport à son plus haut historique de 419,78 dollars en juillet 2025. Les investisseurs ayant acheté à ce sommet subissent des pertes bien plus importantes que les détenteurs ayant acheté au plus haut historique du Bitcoin en octobre 2025.

Circle illustre parfaitement le « risque d'entreprise sous un habillage crypto ». Sa corrélation avec le Bitcoin est la plus faible du secteur, et sa volatilité sur 90 jours est la plus élevée. L'élément déclencheur s'est produit le 30 juin : le stablecoin Open USD, soutenu par plus de 140 entreprises dont Coinbase, Stripe, Visa, Mastercard et BlackRock, a été officiellement lancé, entraînant une chute de 17,5% de CRCL en une seule journée. Cette forte baisse est presque totalement indépendante de la situation du Bitcoin ; il s'agit purement d'une mauvaise nouvelle spécifique à l'entreprise, liée à la concurrence pour les parts de marché dans le secteur des stablecoins.

Robinhood est un contre-exemple, confirmant également que l'activité des actions individuelles est indépendante du marché crypto. Cette action n'a baissé que de 0,3% depuis le début de l'année, avec un retracement maximum annuel de seulement 8,5%. L'activité crypto ne représente qu'une petite partie de son portefeuille de courtage d'actions, d'options et de produits dérivés ; ses activités diversifiées atténuent les baisses. Inversement, en phase de marché haussier crypto, elle aura du mal à offrir aux investisseurs des gains suffisants liés au prix des cryptos.

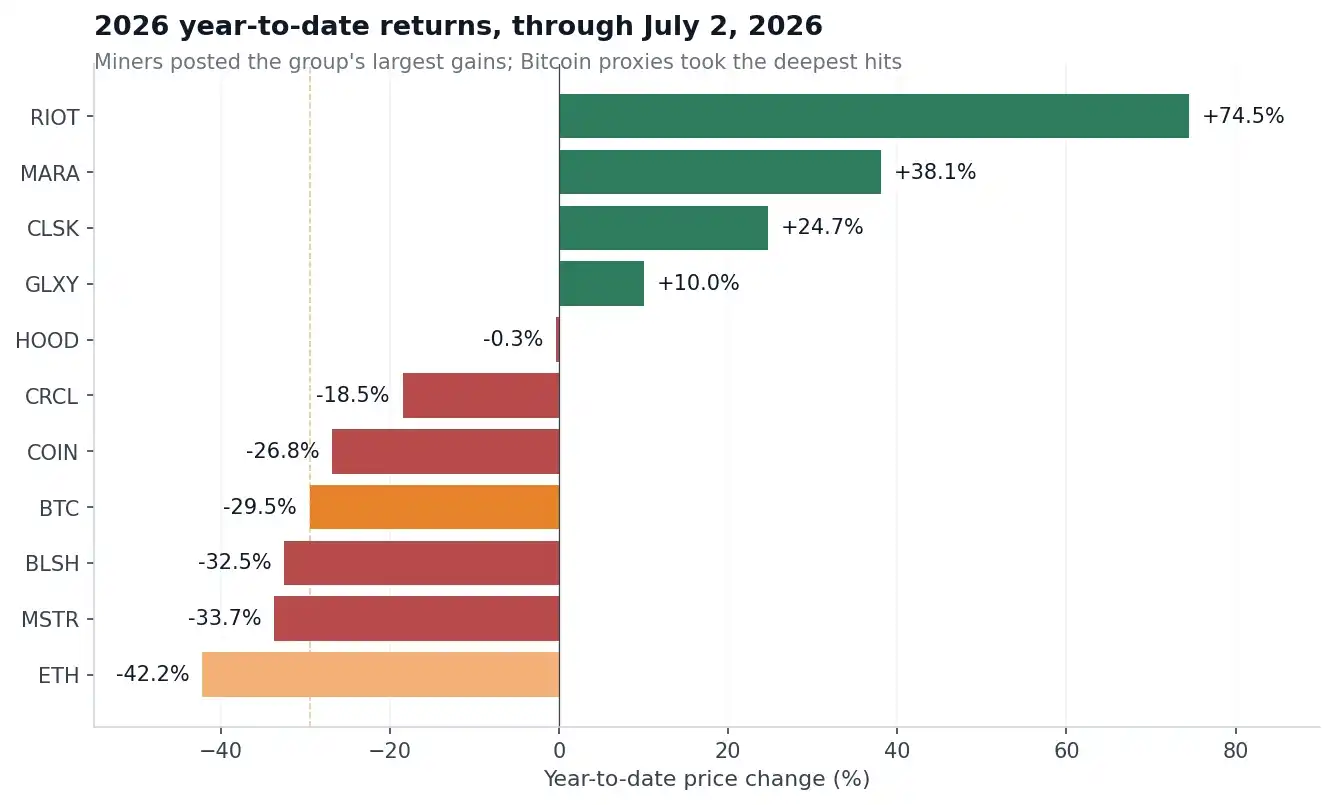

L'évolution des entreprises minières est la plus anormale. Alors que le Bitcoin a chuté de 29,5% depuis le début de l'année, RIOT a bondi de 74,5%, MARA a augmenté de 38,1% et CleanSpark a progressé de 24,7%. La logique centrale est la transformation des mineurs en fournisseurs de services de calcul haute performance pour l'IA, signant des contrats de location de puissance de calcul pour des centaines de milliards de dollars et continuant à réduire leurs réserves de Bitcoin. Bien que leurs cours quotidiens suivent toujours les fluctuations du Bitcoin (leurs coefficients bêta sont tous supérieurs à 1), les performances annuelles sont entièrement pilotées par l'activité d'hébergement IA, découplée du prix de la crypto.

Évolution du prix depuis le début de l'année du BTC, de l'ETH et de neuf actions d'entreprises liées aux cryptomonnaies cotées aux États-Unis.

Le Bitcoin lui-même n'est pas peu volatile. L'indice de volatilité sur 30 jours du Bitcoin de Volmex est tombé à un minimum de 24,5 fin mai, a atteint un pic de 68,7 début février et est remonté à 41,6 début juillet. Malgré cela, la volatilité de la grande majorité des actions crypto reste environ le double.

Cas de Strategy : La structure du capital social apporte un risque supplémentaire

Détenir du Bitcoin implique uniquement de supporter le risque de hausse et de baisse de son prix ; acheter des actions d'entreprises cotées liées aux cryptos, c'est ajouter en plus de multiples variables : la gestion de l'entreprise, la dilution des actions, la disparition de la prime de valorisation, les pressions de financement, les modifications de la structure du capital, etc.

Strategy a exposé de manière concentrée tous ces risques au cours du dernier mois. Fin juin, son multiple de valeur nette comptable ajustée (mNAV) est tombé pour la première fois en dessous de 1. Cet indicateur mesure la valorisation totale de l'entreprise par rapport à ses actifs nets. Un multiple inférieur à 1 signifie que le marché valorise l'ensemble de l'entreprise moins que la trésorerie et le Bitcoin qu'elle détient. Selon les informations divulguées au 22 juin, Strategy détenait 847 363 Bitcoins. Le jour où le mNAV est tombé en dessous de 1, ce Bitcoin valait environ 50 milliards de dollars.

Un mNAV supérieur à 1 est le fondement de tout le cycle de croissance de Strategy. Par le passé, l'entreprise pouvait émettre des actions ordinaires et privilégiées avec une prime, lever des capitaux et continuer à accumuler du Bitcoin, augmentant ainsi la quantité détenue par action. Une fois le mNAV tombé en dessous de 1, ce cycle érode la valeur actionnariale à l'envers : émettre des actions pour lever des fonds et acheter du Bitcoin équivaut à vendre à rabais les actifs Bitcoin existants.

CryptoSlate avait déjà signalé en janvier que les entreprises détenant du Bitcoin se divisaient en deux catégories : celles avec une prime de valorisation et celles avec une décote. Fin juin, la capitalisation boursière totale de Strategy était de 29,54 milliards de dollars, moins de la moitié de son pic de plus de 71 milliards de dollars en 2024, les quatre catégories d'actions privilégiées étant toutes à des niveaux historiquement bas.

Strategy a dévoilé un plan d'action. Le 29 juin, elle a annoncé un programme de rachat d'actions allant jusqu'à 1,25 milliard de dollars, tout en autorisant la vente de Bitcoin pour compléter sa liquidité, couvrant ainsi les dividendes sur actions privilégiées et les intérêts de la dette. Quelques semaines auparavant, l'entreprise avait effectué sa première vente de Bitcoin depuis 2022 le 1er juin, ne vendant que 32 Bitcoins. Après l'annonce, l'action a bondi de 12,6% en une journée, mettant fin à huit séances de baisse consécutives. La plus grande entreprise détenant du Bitcoin au monde se voit contrainte de vendre ses jetons en période de marché baissier pour obtenir des liquidités, une contrainte que l'on ne rencontre pas en détenant directement du Bitcoin et qui est un risque propre aux actions.

C'est dans ce contexte qu'ARK a augmenté ses positions à contre-courant. Le 25 juin, alors que les actions crypto chutaient collectivement, les fonds de Wood ont acheté pour 3,27 millions de dollars de Robinhood en une seule journée, tout en augmentant leurs positions sur Coinbase, Circle et Bullish. Wood estime que le prix cible à long terme du Bitcoin se situe au niveau du million de dollars et qu'elle achète actuellement avec une forte décote des entreprises cotées liées aux cryptos qui ont connu un recul profond depuis les sommets de 2025.

Les données révèlent la véritable nature de ces entreprises.

- Strategy = Bitcoin avec effet de levier + risque de dilution des actions ;

- Circle = Entreprise de paiement dans le secteur des stablecoins, empêtrée dans une bataille pour les parts de marché ;

- Robinhood = Courtier généraliste, les cryptos ne sont qu'une activité secondaire.

En achetant en bloc ces actions, Wood mise essentiellement sur une combinaison de modèles économiques différents, avec des niveaux d'exposition aux cryptos qui varient considérablement d'une entreprise à l'autre.

Chaque action a sa propre logique d'investissement : Coinbase surperforme le Bitcoin depuis le début de l'année, Robinhood a maintenu son prix de début d'année, le secteur minier dans son ensemble affiche les meilleures performances. Mais la question centrale demeure : acheter des actions crypto présente-t-il vraiment moins de risques que de détenir directement des cryptos ?

Les données de neuf entreprises cotées montrent que les actions amplifient soit la volatilité du Bitcoin, soit ajoutent des risques opérationnels spécifiques aux entreprises, indépendants du prix des cryptos.

Les actions liées aux cryptomonnaies qui ont vraiment été solides cette année le doivent à des activités de croissance indépendantes comme la puissance de calcul IA, le flux de clients en courtage ou les produits de paiement, le Bitcoin n'étant qu'un facteur secondaire.