Rédigé par : Jon Ma, Co-fondateur d'Artemis

Traduit par : Saoirse, Foresight News

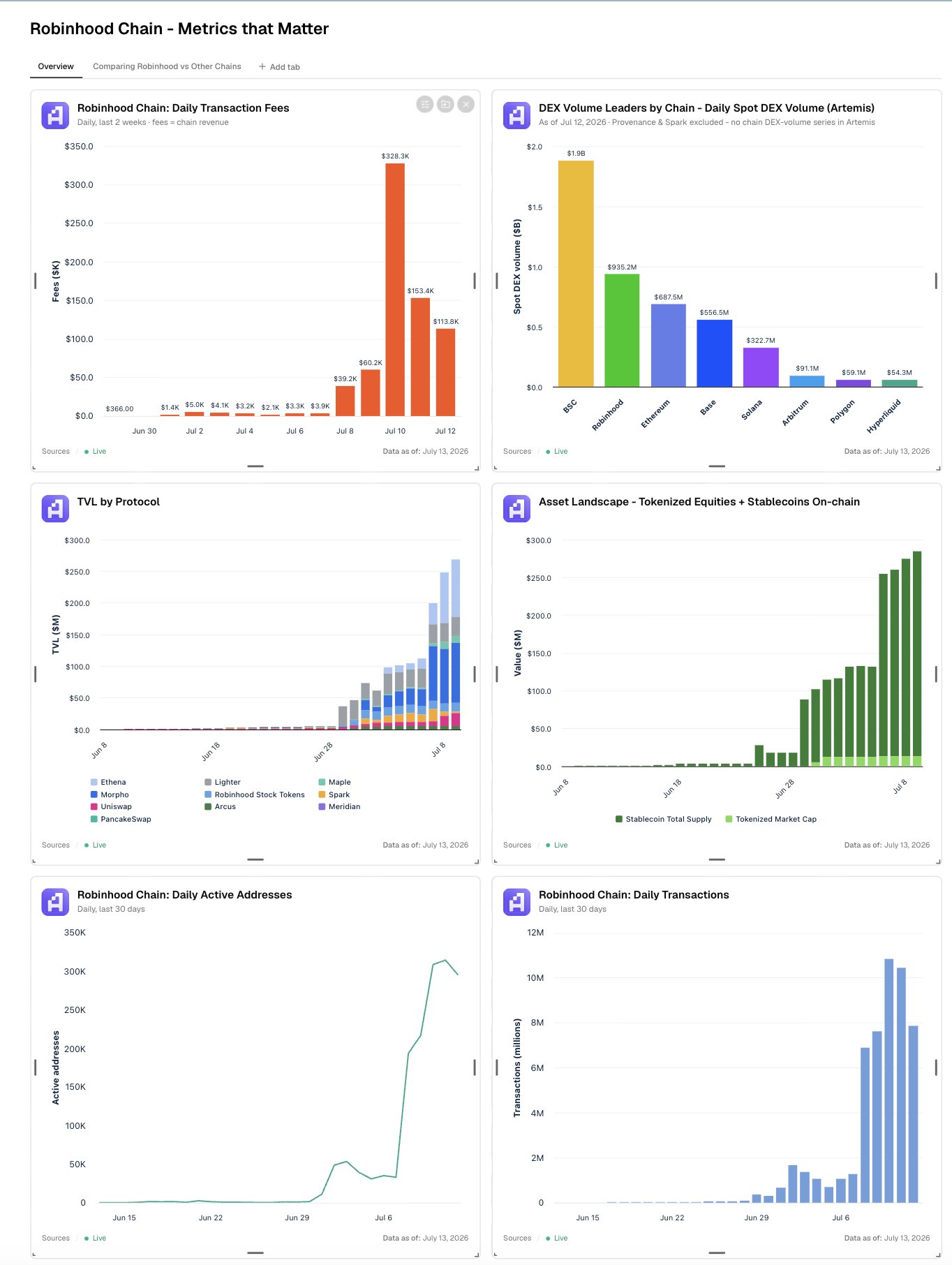

Robinhood Chain a débuté brillamment sur la voie de la finance inclusive :

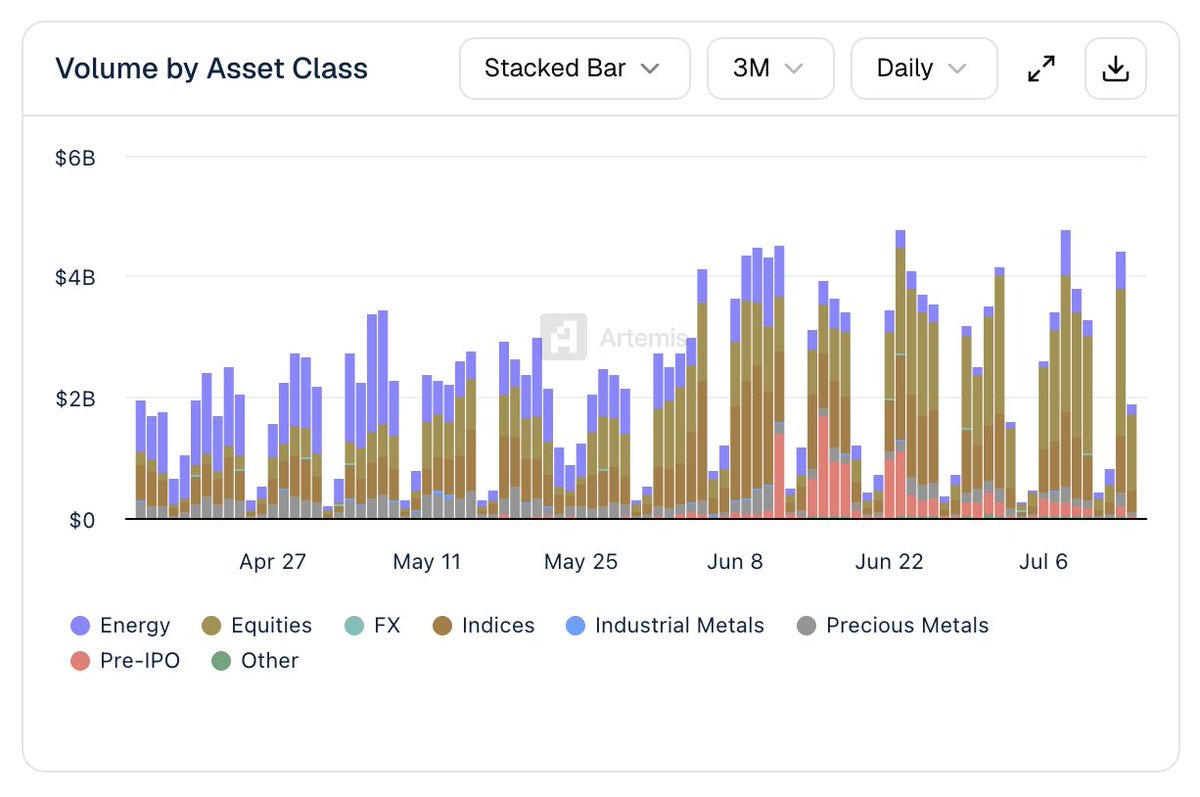

- Plus de 300 000 adresses actives quotidiennes ;

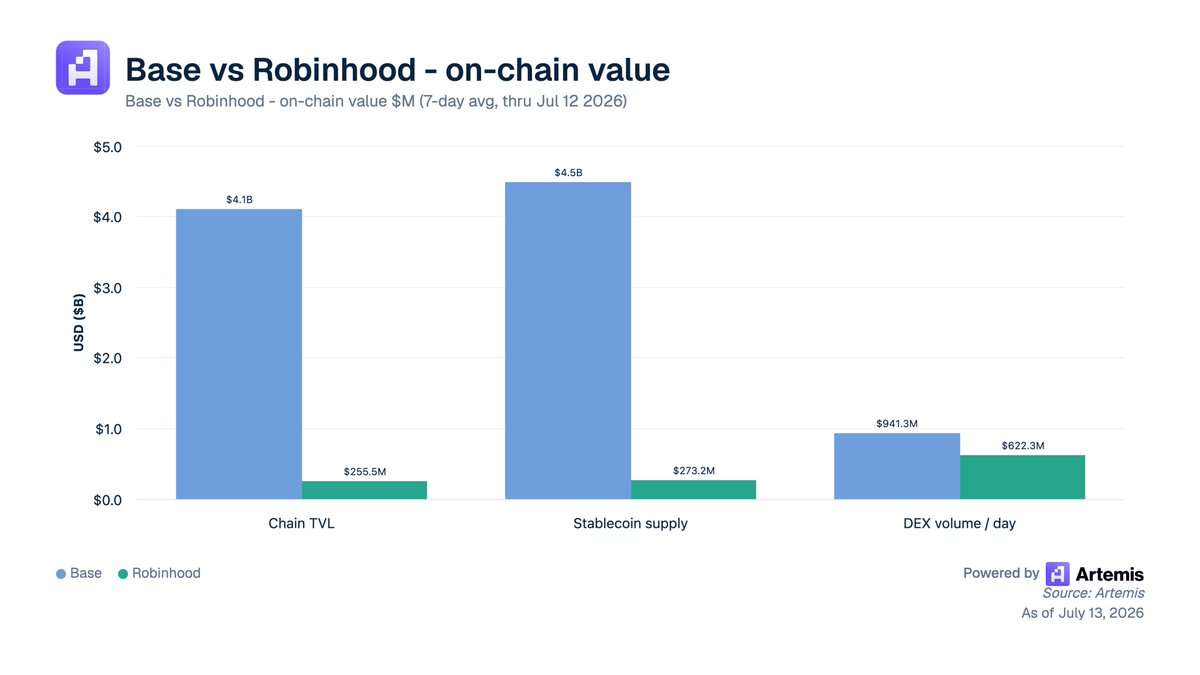

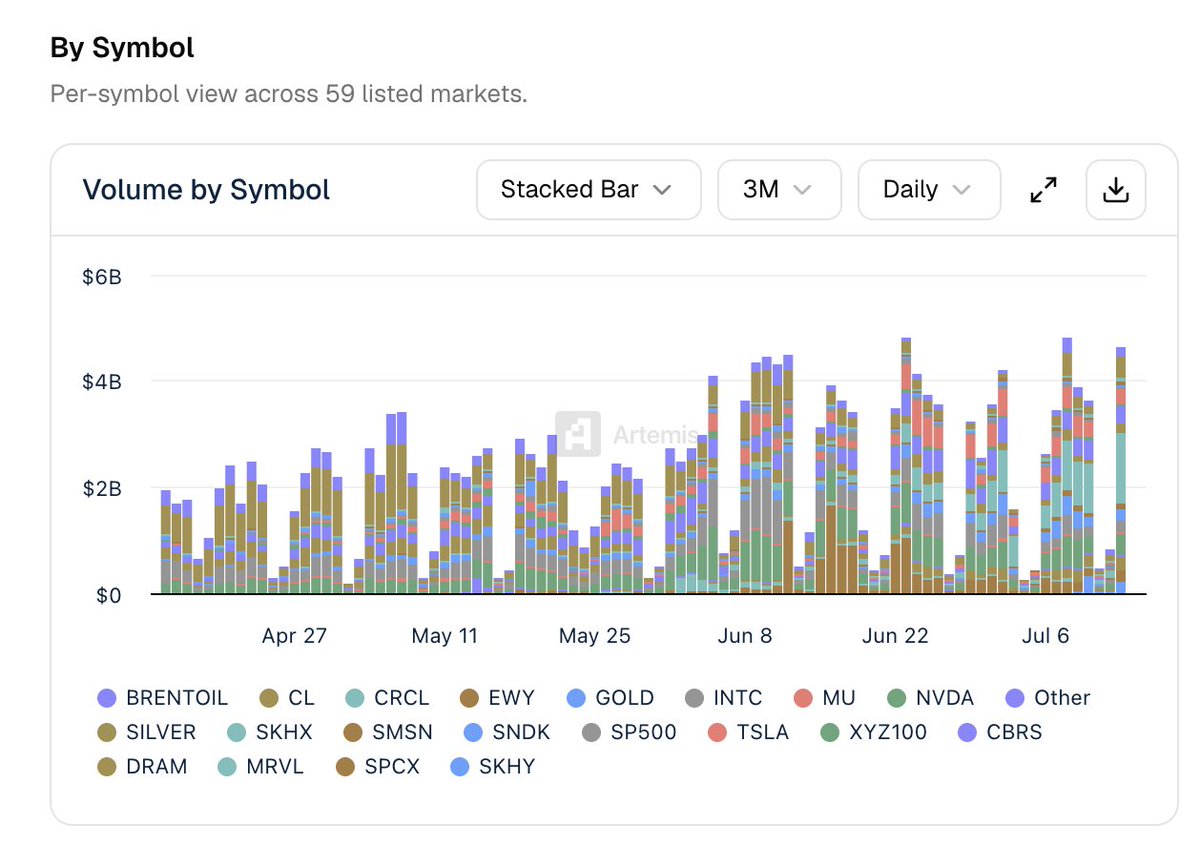

- Volume journalier moyen de transactions sur les DEX spot dépassant 1 milliard de dollars, classé 2e parmi les chaînes publiques ;

- Capitalisation des stablecoins en circulation d'environ 300 millions de dollars ;

- Revenus annuels en frais sur la chaîne supérieurs à 40 millions de dollars ;

- Valeur totale verrouillée (TVL) sur la chaîne dépassant 300 millions de dollars, tirée par des projets comme Morpho, Ethena, Uniswap.

Tableau de bord associé : https://www.artemis.ai/jon/dashboard/334077439341928255

J'ai participé dès 2019, via @whalerock, à un tour de financement pré-IPO de Robinhood et j'ai suivi la roadshow d'introduction en bourse de Coinbase en 2020. Mon intention initiale était de guider les gens vers des actifs de qualité à long terme sur les marchés cryptos et actions, pas de spéculer sur des Meme Coins.

La semaine dernière, en ouvrant le portefeuille Robinhood, j'ai été profondément choqué et déçu : les actifs disponibles à la négociation se résumaient presque exclusivement à des Meme Coins. Ayant acheté une petite quantité de CASCHAT, mon portefeuille a reçu en trois jours de nombreux airdrops aléatoires et sans valeur, dont un nommé « Pointless Coin » (Pièce sans intérêt).

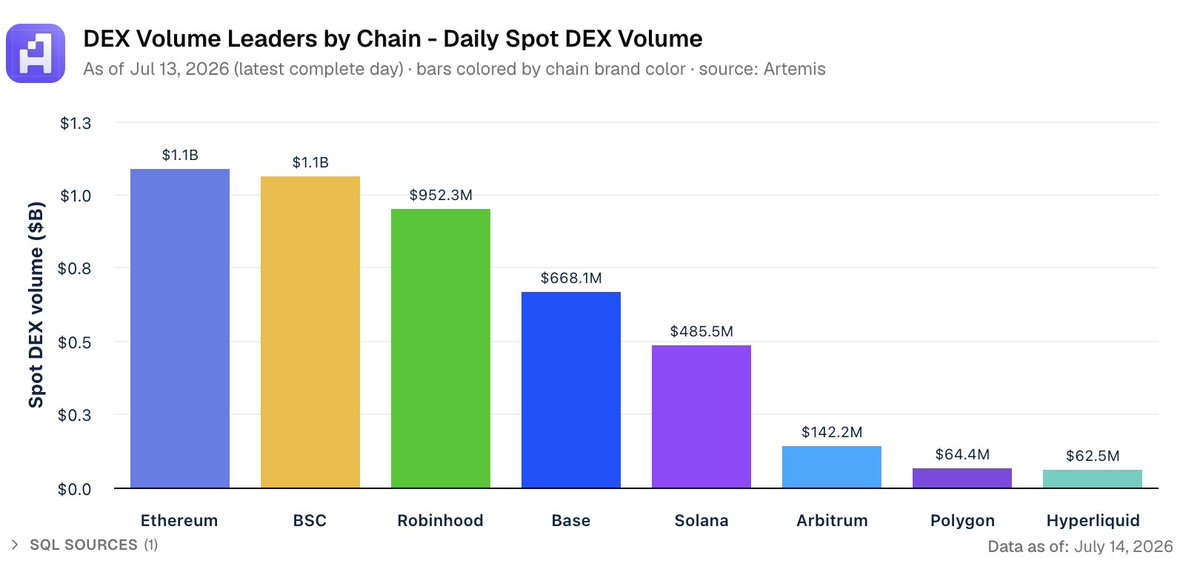

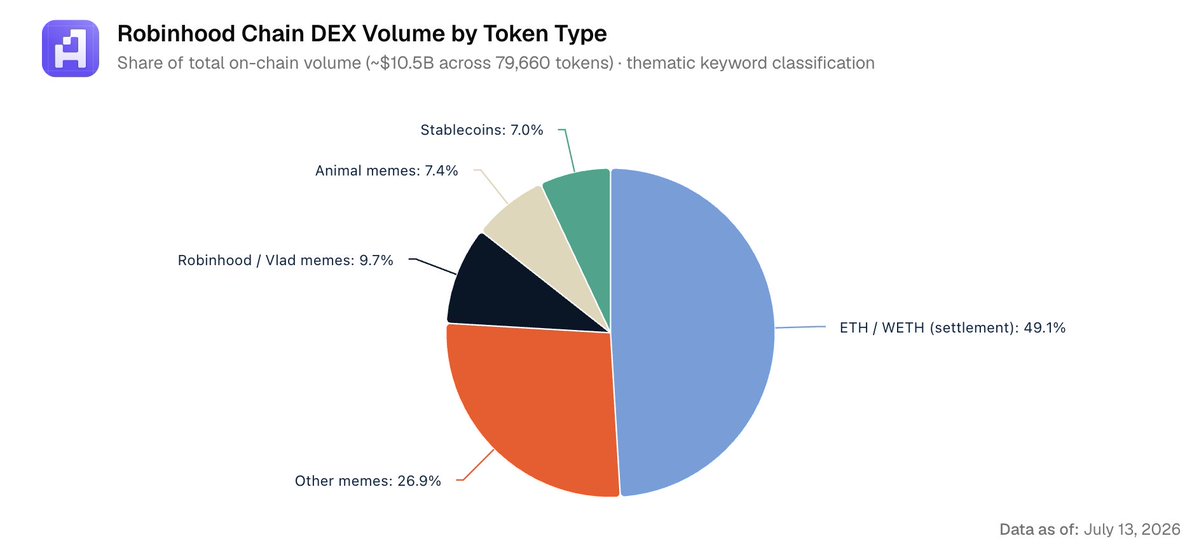

Il est indéniable que le volume des DEX spot de Robinhood se classe actuellement troisième sur l'ensemble du réseau.

Cependant, la grande majorité de ce volume provient actuellement de divers Meme Coins – Meme Coins sur des animaux, dérivés de Vlad (Vlad Tenev, cofondateur et PDG de Robinhood) et de Robinhood, et des tokens mèmes génériques divers. Je vous en prie, Robinhood : ne transformez pas cette chaîne publique en une chaîne dédiée aux Meme Coins.

Base, la chaîne de Coinbase, s'est développée plus tôt et a une taille plus importante, offrant de nombreuses leçons pour l'activité crypto de Robinhood.

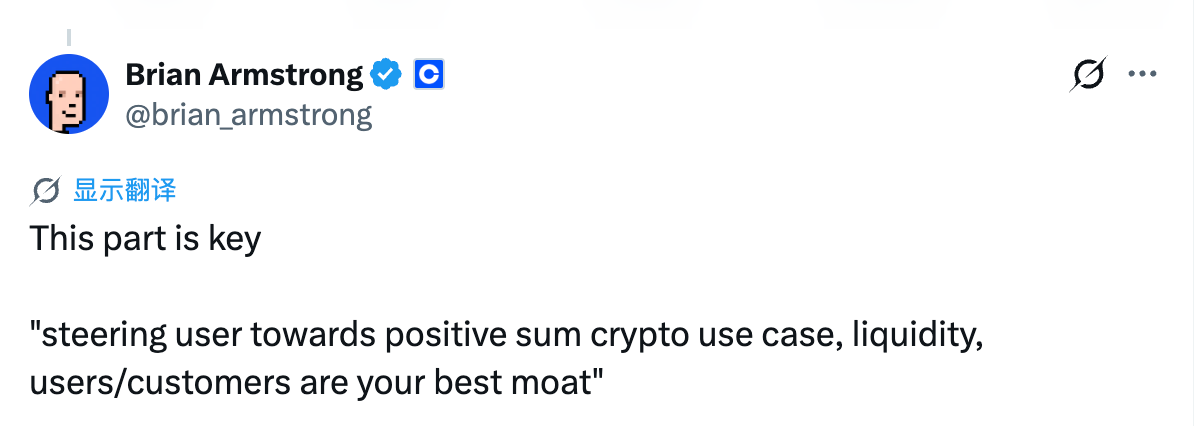

Brian Armstrong (cofondateur et PDG de Coinbase) a d'ailleurs réitéré publiquement la nécessité de guider les utilisateurs vers des applications durables avec une valeur réelle :

Source : https://x.com/brian_armstrong/status/2076506839953629445?s=20

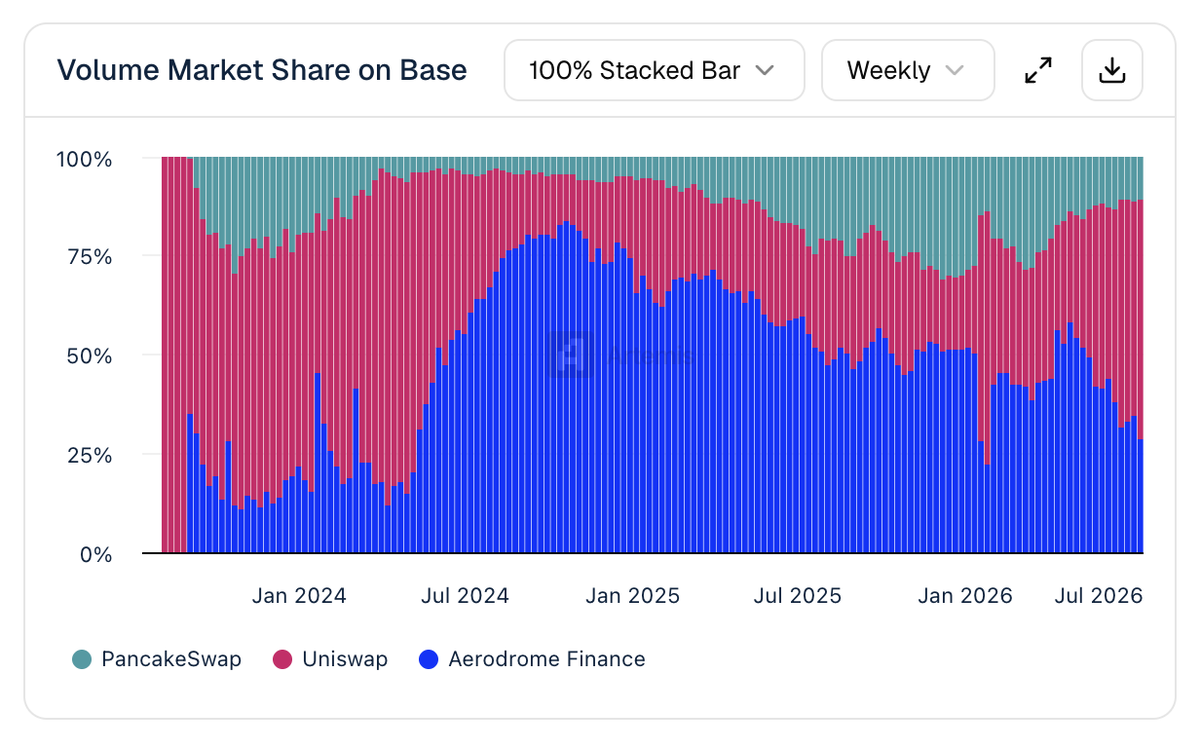

Je comprends la difficulté de résister à la tentation des Meme Coins : elles sont un raccourci pour acquérir des utilisateurs précoces, attirer des market makers, stimuler la liquidité et le volume. Beaucoup croient au principe « Venir pour les mèmes, rester pour les vraies applications ». Comme Aerodrome sur Base, qui capture une grande partie du volume et construit un modèle économique durable.

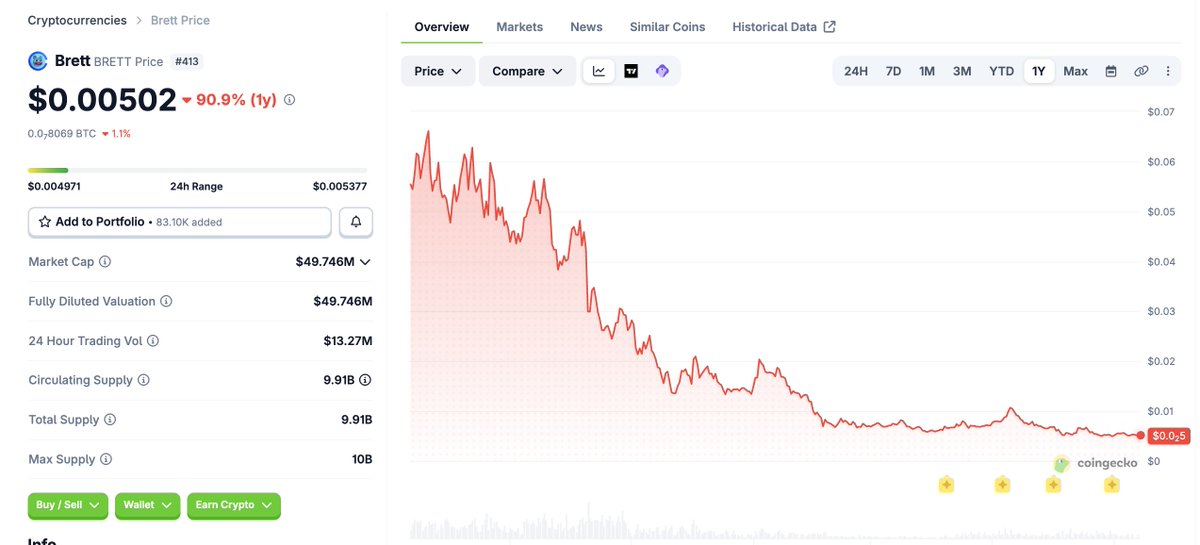

Mais les Meme Coins entraînent des pertes massives pour les utilisateurs et détruisent la confiance dans le secteur. Il suffit de regarder les Meme Coins lancés début 2024 sur Base pour s'en convaincre : leurs prix ont de nouveau chuté de 90 % cette année, avec un effondrement maximal de 99 % depuis les sommets.

Les Meme Coins n'ont pas de pérennité à long terme, elles nuisent aux investisseurs ordinaires et éloignent davantage le grand public de la blockchain. De plus, si Robinhood Chain reste inondée de Meme Coins, cela renforcera l'impression de Wall Street et des grands fonds spéculatifs : Robinhood est une application de trading spéculatif née de la hype des actions mèmes comme GME en 2021.

Source : https://x.com/vladtenev/status/2074695821896065360?s=20

Wall Street a déjà du mal à voir Robinhood objectivement. Ne répétez pas les erreurs de 2021 qui ont nui à la réputation de la marque.

Au contraire, le portefeuille Robinhood et son écosystème devraient orienter la liquidité et les ressources vers des actifs comme Arcus (l'ancienne équipe de dYdX, un DEX perpétuel de premier plan) et le secteur des actions tokenisées. Je crois beaucoup à la vision d'Arcus : permettre à quiconque dans le monde de négocier des actions tokenisées au comptant.

Ces actions tokenisées ne sont d'ailleurs apparues qu'au cours de la dernière décennie.

Je demande à Robinhood Chain de se concentrer véritablement sur le secteur des actifs réels tokenisés (RWA), d'élargir les frontières des services financiers et de permettre à plus d'investisseurs de négocier des actions et des participations dans des sociétés pré-IPO.

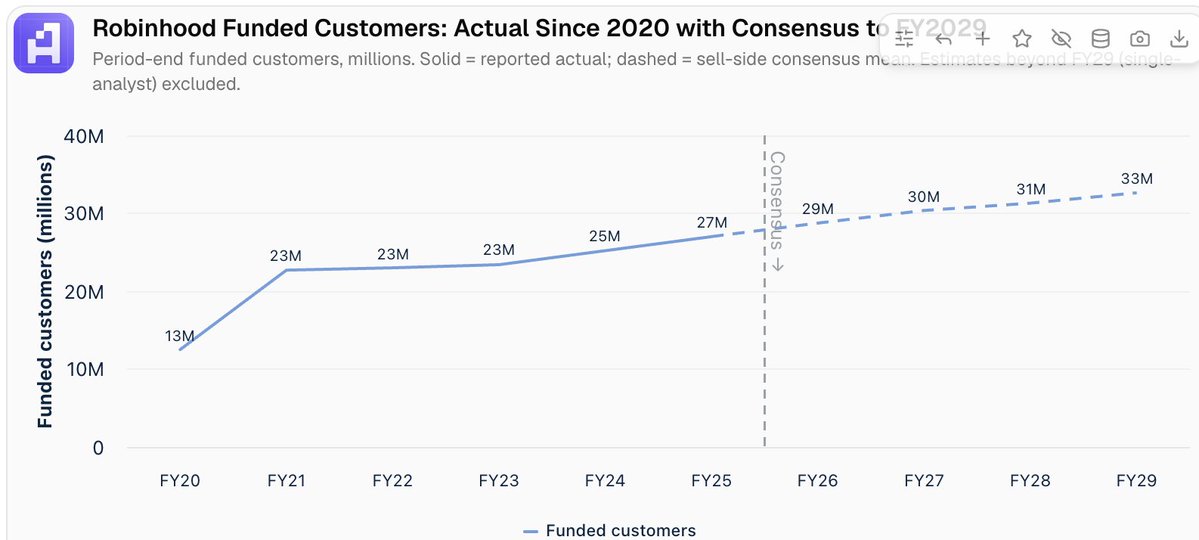

Le plus grand risque baissier pour Robinhood : le marché américain est proche de la saturation. La plateforme compte 27 millions de comptes financés, et les prévisions pour l'exercice 2028 sont seulement de 31-32 millions, un espace de croissance très limité.

Mon raisonnement haussier sur Robinhood est le suivant : s'appuyer sur Robinhood Chain pour toucher plus de 100 millions de nouveaux investisseurs internationaux. Les utilisateurs pourraient via la chaîne publique participer aux RWA, marchés de prédiction, stablecoins, investissements dans des sociétés cotées et actifs pré-IPO, tout en alimentant en flux la principale application.

Les actions tokenisées négociables 24h/24 répondent à une demande réelle. Sur la plateforme trade.xyz, par exemple, les utilisateurs négocient principalement des actifs comme SKHY, correspondant à une entreprise réelle avec un chiffre d'affaires annuel de 68 milliards de dollars.

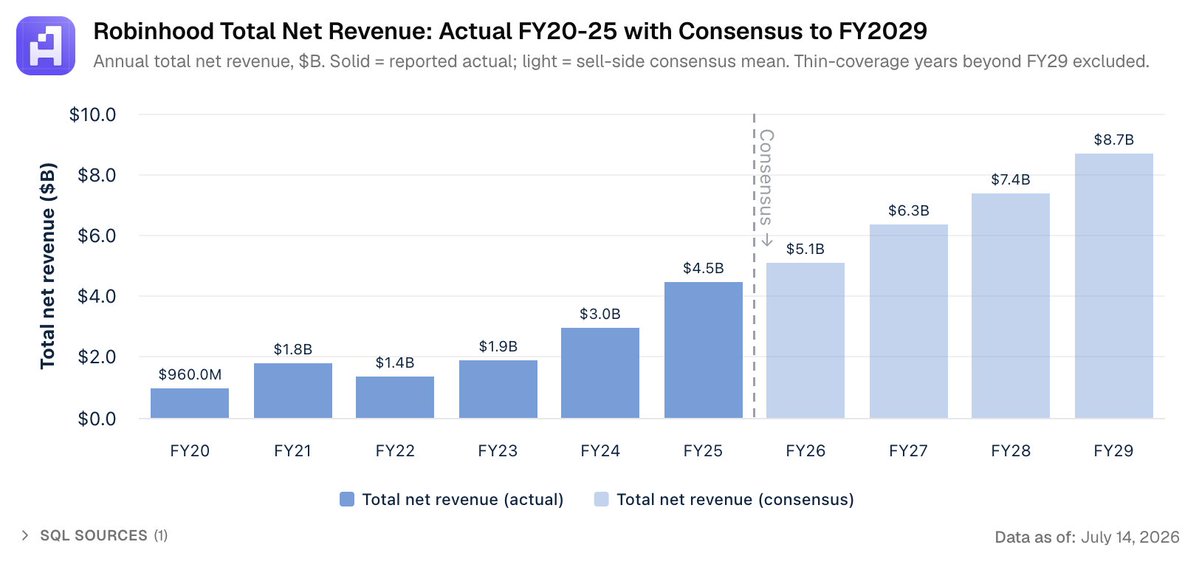

Un calcul : avec Robinhood Chain, si l'entreprise atteint 100 millions d'utilisateurs actifs mensuels en 2030. L'ARPU actuel est d'environ 171 dollars ; les utilisateurs internationaux paieraient plus de frais sur la chaîne que de commissions via l'app, supposons un ARPU conservateur de 100 dollars. Rien que pour les particuliers, les revenus en 2030 pourraient atteindre 10 milliards de dollars, dépassant les prévisions de Wall Street pour 2029 (8,78 milliards).

Vlad Tenev (cofondateur et PDG de Robinhood), Johann Kerbrat (Vice-Président Senior, Crypto & International chez Robinhood), vous avez une opportunité exceptionnelle : grâce à la tokenisation d'actifs, réaliser la vision originelle de la crypto – permettre à tous dans le monde un accès égal aux services financiers.

Ne gâchez pas cette opportunité en réduisant Robinhood Chain à une chaîne de Meme Coins. Si vous choisissez la bonne direction, Wall Street, des centaines de millions d'utilisateurs et le monde entier vous en seront reconnaissants.