Original | Odaily Planet Daily(@OdailyChina)

Auteur | Azuma(@azuma_eth)

Le marché des jetons d'actions en pré-introduction (Pre-IPO) vient de subir une violente secousse. L'épicentre de ce tremblement de terre provient de deux déclarations des géants de l'IA, Anthropic et OpenAI.

Anthropic et OpenAI affirment tour à tour "ne pas reconnaître"

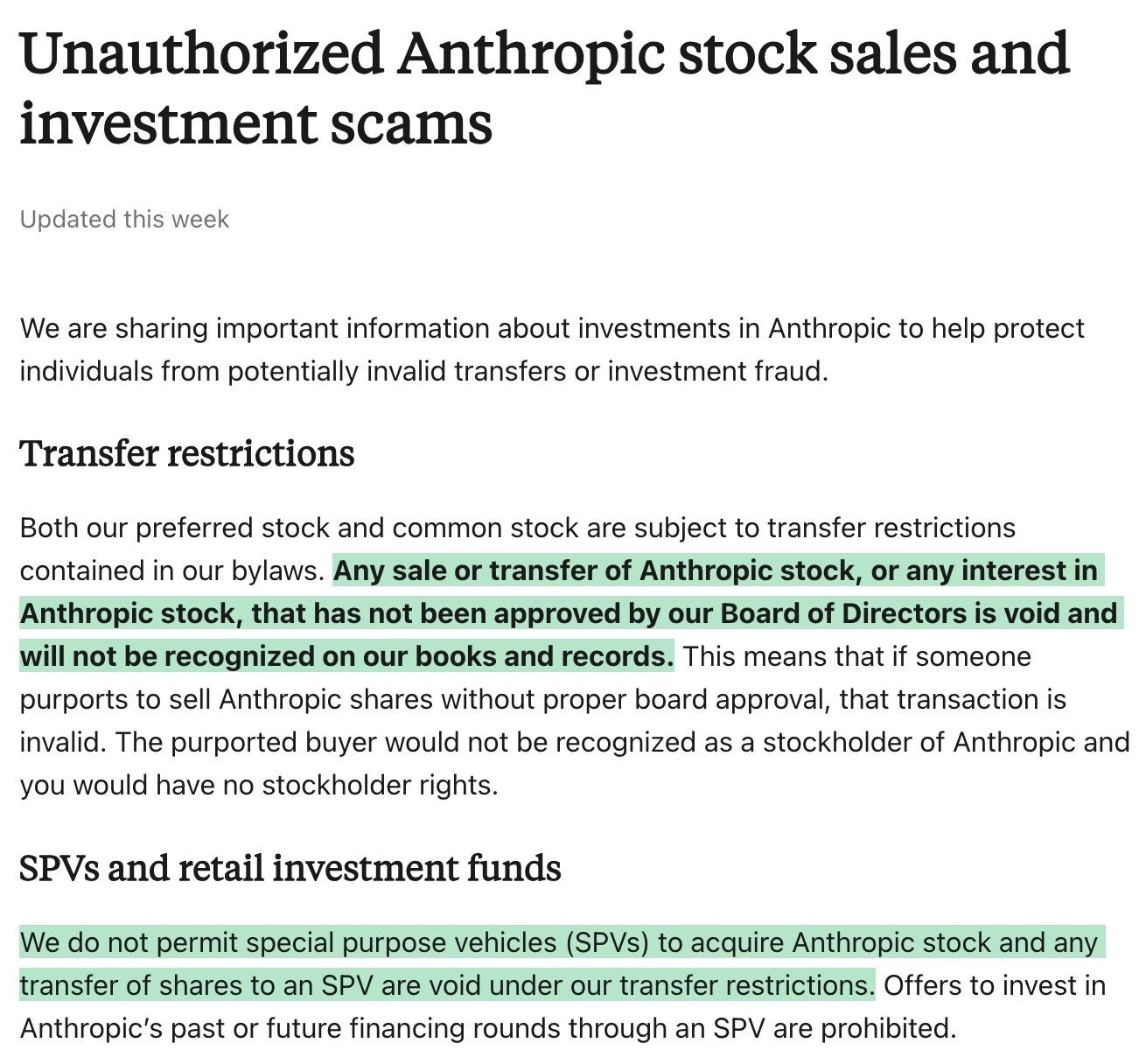

Aujourd'hui, Anthropic a mis à jour une déclaration officielle publiée en février dernier intitulée « À propos des ventes non autorisées d'actions Anthropic et des escroqueries d'investissement ».

Anthropic y mentionne explicitement : « Toute vente ou cession d'actions Anthropic non approuvée par notre conseil d'administration, ou toute disposition concernant des droits sur des actions Anthropic, est nulle (notez l'utilisation du terme "nulle") et ne sera pas reconnue dans les livres et registres de la société. Cela signifie que si quelqu'un vend des actions Anthropic sans l'approbation du conseil d'administration, cette transaction sera considérée comme invalide. L'acheteur présumé ne sera pas reconnu comme actionnaire d'Anthropic et ne jouira d'aucun droit d'actionnaire. »

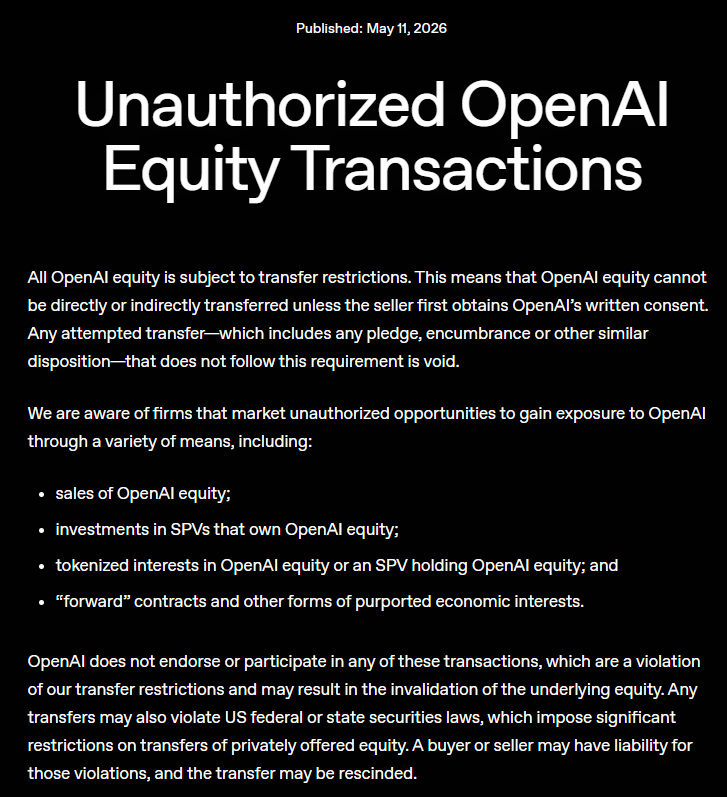

Peu après la mise à jour de la déclaration d'Anthropic, OpenAI a également publié un communiqué indiquant : « Toutes les participations sont soumises à des restrictions de transfert. Aucune action ne peut être cédée, directement ou indirectement, sans le consentement écrit de la société. Toute vente non autorisée est non seulement non autorisée, mais aussi nulle. »

Dans leurs annonces, Anthropic et OpenAI expliquent tous deux que les actions privilégiées et ordinaires de leurs sociétés sont soumises à des restrictions de transfert stipulées dans les statuts, ce qui signifie que tout transfert d'actions nécessite l'accord du conseil d'administration.

Anthropic a en outre souligné que la société n'autorise pas non plus les "sociétés à objet spécial" (SPV) à acquérir des actions d'Anthropic, et que toute cession d'actions à une SPV enfreint les restrictions de transfert de la société...... Certains fonds d'investissement prétendent offrir un accès indirect aux actions d'Anthropic, mais ces fonds tentent très probablement de contourner les restrictions de transfert. Par conséquent, tout tiers prétendant vendre des actions d'Anthropic au public — que ce soit par vente directe, contrat à terme, jeton d'action ou autre mécanisme — pourrait être impliqué dans une fraude, ou offrir un investissement sans valeur en raison des restrictions de transfert d'Anthropic.

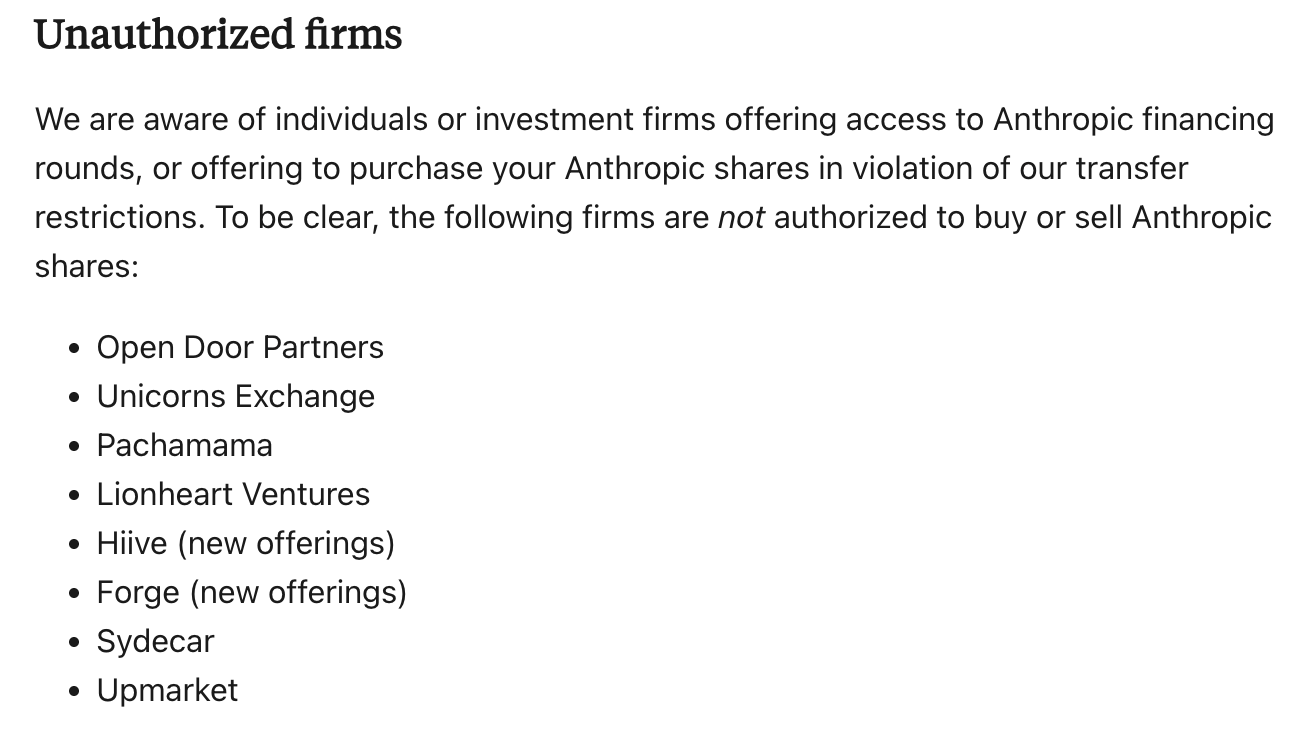

- Note d'Odaily : L'image montre les plateformes de transfert de participations non autorisées nommées par Anthropic.

Qu'est-ce qu'une SPV ?

Pour comprendre pourquoi cette mise à jour a un impact aussi énorme sur le marché des jetons d'actions en pré-introduction, il faut d'abord comprendre ce qu'est une SPV.

Dans le trading traditionnel d'actions en pré-introduction, le transfert direct d'actions d'origine est extrêmement difficile, étant soumis non seulement aux restrictions des statuts de la société, mais aussi à des procédures légales complexes. Dans ce contexte, la SPV est apparue.

Une SPV est une entité juridique créée spécifiquement pour une transaction ou un objectif d'investissement particulier. On peut la comprendre comme une "société écran spécialement destinée à détenir un certain actif" — plusieurs investisseurs peuvent apporter des capitaux à une même SPV pour détenir indirectement des actions d'une société ou un type d'actif, réalisant ainsi des objectifs tels que la concentration des participations, la réduction du seuil d'entrée et l'optimisation de la structure juridique et fiscale. Les SPV sont particulièrement courantes dans le trading d'actions en pré-introduction des sociétés populaires. Comme de nombreuses entreprises vedettes ne souhaitent souvent pas introduire directement un grand nombre de petits actionnaires, les institutions créent généralement d'abord une SPV, qui investit ensuite de manière unifiée dans la société cible.

Par exemple, ce que le marché appelle "participer à l'avance à la souscription d'actions d'Anthropic ou d'OpenAI" consiste essentiellement pour les investisseurs à apporter d'abord des capitaux à une SPV, qui acquiert ensuite de manière unifiée des participations non cotées d'Anthropic.

Actuellement, la plupart des plateformes de jetons d'actions en pré-introduction sur le marché (comme Prestock) adoptent l'architecture SPV.

- La plateforme ou ses partenaires enregistrent une SPV dans une juridiction donnée, dont la seule tâche est d'acheter des actions d'origine d'Anthropic sur le marché secondaire (généralement auprès d'employés ou d'investisseurs précoces) ;

- La plateforme émet ensuite sur la chaîne des jetons dérivés (comme ANTHROPIC ou OPENAI), qui sont légalement définis comme des "droits à réclamer les bénéfices économiques de cette SPV" ;

- En théorie, ces jetons sont ancrés 1:1 avec les actions d'origine. Pour chaque jeton émis, la SPV hors ligne devrait détenir la part d'actions correspondante.

Mais le problème maintenant est que Anthropic et OpenAI ont clairement déclaré "ne pas reconnaître les transferts d'actions non autorisés". Cela signifie que si une SPV transfert des actions sans l'accord du conseil d'administration (ce qui est quasiment impossible à obtenir), alors les actions détenues par cette SPV peuvent être considérées comme invalides aux yeux d'Anthropic et d'OpenAI — si les actions détenues par la SPV sont invalides, alors les "bénéfices économiques" auxquels les jetons sur chaîne renvoient n'ont plus aucune valeur.

Le risque d'"emboîtement" des SPV

Une des principales raisons pour lesquelles Anthropic et OpenAI sont si opposés aux SPV est qu'avec la spéculation continue sur leurs jetons d'actions en pré-introduction (la valorisation pré-introduction d'Anthropic a atteint 1,4 billion de dollars, bien supérieure à la valorisation du dernier tour de financement), le risque de sur-financiarisation des SPV commence à apparaître.

Parmi ceux-ci, le plus préoccupant est le problème de l'"emboîtement" des SPV — de nombreux investisseurs achetant des jetons d'actions en pré-introduction pensent acheter des actions de la société, mais ne possèdent en réalité que des droits à réclamer les bénéfices économiques d'une SPV. Plus exagéré encore, de nombreuses SPV ne détiennent pas directement les actions d'origine d'Anthropic, mais utilisent deux ou trois couches de SPV supplémentaires.

Cette structure d'"emboîtement" est en réalité très dangereuse.

- Problème de transparence juridique : Chaque couche supplémentaire brouille un peu plus la réalité de l'actif sous-jacent. Il est difficile pour les investisseurs de confirmer si la SPV la plus profonde a réellement obtenu l'approbation de transfert du conseil d'administration de la société.

- Exploitation par les frais de gestion : Chaque couche de SPV prélève des frais de gestion, des frais de performance et des dividendes. Après ces prélèvements en cascade, les rendements réels des investisseurs sont fortement dilués.

- Risque de perte totale : Si le transfert de participation à n'importe quel niveau est jugé "invalide" par Anthropic, toute la chaîne de valeur s'effondre instantanément.

Que ce soit pour des raisons de réputation ou de protection des investisseurs, Anthropic et OpenAI ne veulent clairement pas voir cette situation se produire.

Les jetons d'actions en pré-introduction chutent, les contrats restent relativement stables

Une fois les annonces d'Anthropic et d'OpenAI diffusées, le marché a immédiatement réagi.

Sur PreStocks, ANTHROPIC a plongé, tombant temporairement en dessous de 1000 dollars, s'établissant à 1082 dollars à 12h00, en baisse de 20,62 % sur la journée ; OPENAI s'établit à 1440 dollars, en baisse de 26,82 % sur la journée.

La panique des investisseurs est facile à comprendre : puisque Anthropic et OpenAI affirment clairement ne pas reconnaître les participations non autorisées, les "droits" sous-jacents à ces jetons risquent de devenir "sans valeur", et leurs détenteurs pourraient faire face à d'énormes risques de titularisation et à des coûts de litiges juridiques.

Il est intéressant de noter qu'alors que les jetons d'actions en pré-introduction sont sous pression, un autre type de produit de trading d'actions en pré-introduction reste relativement stable — les contrats en pré-introduction reposant entièrement sur des paris bilatéraux du marché. La raison en est que ce type de produit ne détient aucune action réelle. Les restrictions d'Anthropic et d'OpenAI n'ont donc aucun impact sur eux. Ils ne sont que des "paris bilatéraux" sur les futurs prix d'introduction, reposant sur la confrontation des prix entre acheteurs et vendeurs.

Prévisions sur l'évolution future

Face à la déclaration de "non-reconnaissance" d'Anthropic et d'OpenAI, deux voix radicalement différentes se sont élevées au sein de la profession.

Certains pensent que la logique du trading d'actions par jetons en pré-introduction est morte. Si des géants de premier plan comme Anthropic et OpenAI prennent la tête de l'interdiction des SPV, d'autres grands noms pourraient suivre. Alors que le soutien par les participations est ébranlé, la valeur des soi-disant jetons d'actions en pré-introduction est remise en question.

Mais d'autres, y compris Nick Abouzeid, fondateur de Rivet, pensent qu'il n'y a pas lieu de s'alarmer. Trader des jetons d'actions en pré-introduction par des canaux non officiels a toujours été un pari, et les acheteurs auraient dû être conscients dès le premier jour du risque que "la société ne les reconnaisse pas" — ce qui vous manque, c'est l'opportunité d'un investissement direct. Obtenir cette opportunité par d'autres moyens implique toujours de prendre un certain risque.

En résumé, dans le contexte actuel où la prime sur les jetons d'actions en pré-introduction continue de s'élargir et où l'euphorie du marché s'intensifie, les déclarations d'Anthropic et d'OpenAI jettent sans aucun doute un seau d'eau froide sur toute la piste.

Ces derniers mois, de plus en plus d'investisseurs ont commencé à considérer les jetons d'actions en pré-introduction comme un moyen "à faible seuil de participation à la croissance des entreprises d'IA de premier plan". La valorisation de certains jetons d'actions en pré-introduction liés à l'IA s'est nettement détachée de la réalité, avec même une spéculation effrénée dépassant de loin les valorisations des derniers tours de financement. Dans ce contexte, la "dénonciation" publique d'Anthropic et d'OpenAI redéfinit, d'une certaine manière, les frontières de ce nouveau marché en pleine croissance sauvage.

Pour les spéculateurs, c'est une leçon sur les risques ; mais pour le développement à long terme du secteur, le marché a peut-être besoin d'un tel moment de "démoussage".