Auteur original : Four Pillars

Compilation originale : AididiaoJP, Foresight News

Points clés

3,28 milliards de dollars de rachats réalisés en huit mois en utilisant 99,5 % des revenus quotidiens du protocole, deux agrégateurs de données indépendants parviennent à la même conclusion sans échange. Pour manipuler les données, il faudrait tromper simultanément DeFiLlama, maintenir un ratio stable de 68-69 % avec les données Dune d'Adam_tech qui n'indexe que Solana, et justifier cela par 105,1 milliards de PUMP dans des portefeuilles vérifiables.

La « courbe de dilution » d'août 2026 représente en réalité un remplacement de l'offre et non un ajout. Au niveau de revenu actuel, les rachats peuvent absorber le double de la nouvelle offre émise. Les émissions communautaires cesseront au démarrage du déblocage des tokens de l'équipe et des investisseurs. Les émissions mensuelles passeront de 10 à 9,2 milliards de tokens.

La véritable raison de la compression actuelle des multiples de valorisation réside dans : la classification sectorielle (nature de « péché originel »), la base de confiance (équipe anonyme, rachats discrétionnaires) et les flux de capitaux (vendeurs présumés avec informations privilégiées profitant des rachats).

I. Preuve des rachats de 328 millions de dollars

Des rumeurs circulant sur Twitter prétendent que les revenus de Pump.fun sont falsifiés. L'analyse suivante montre que ces rumeurs sont infondées.

Au 15 mars 2026, les données de fees.pump.fun montrent un montant cumulé de rachats de 328 millions de dollars. Cela signifie que 2 283 518 SOL ont été utilisés pour acheter 104,5 milliards de PUMP, représentant 10,45 % de l'offre totale et compensant 29,52 % de l'offre en circulation. Sur huit mois, le montant des rachats quotidiens est resté entre 99,5 % et 100,5 % des revenus du protocole, atteignant en moyenne 1,25 million de dollars par jour jusqu'en février 2026. Falsifier les revenus nécessiterait des fonds considérables : chaque dollar racheté correspond à un dollar de SOL sorti d'un portefeuille vérifiable pour acheter des tokens stockés à une adresse auditable. Pour fabriquer 328 millions de dollars de revenus, il faudrait dépenser réellement 328 millions de dollars.

Les tokens concernés sont stockés on-chain et vérifiables (au 17 mars, le portefeuille G8CcfRff détient 103,96 milliards de PUMP, 8PSmqJy6 en détient 1,21 milliard, totalisant 105,17 milliards). Le portefeuille d'exécution initial 3vkpy5Y (marqué « Pump Buy Back » sur Solscan) a été remplacé après avoir terminé les transferts vers les portefeuilles de détention en août 2025 et a maintenant un solde nul.

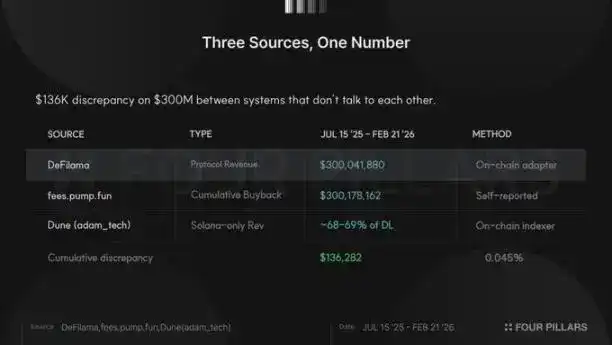

Les revenus totaux du protocole enregistrés par DeFiLlama du 15 juillet 2025 au 21 février 2026 s'élèvent à 300 041 880 dollars. Dans la même période, le montant cumulé des rachats sur fees.pump.fun était de 300 178 162 dollars. Leur correspondance est de 100,05 %, avec seulement 136 000 dollars d'écart sur 300 millions entre deux systèmes indépendants.

Le tableau de bord Dune d'Adam_tech fournit une troisième couche de vérification. Cette plateforme ne suit que les revenus de la blockchain Solana, représentant de manière stable 68-69 % des données multichaînes de DeFiLlama, car elle n'indexe pas les revenus de Padre lancé sur Base, Ethereum et BNB Chain en octobre 2025. Ce ratio reste stable quotidiennement, indiquant que les deux lisent indépendamment les mêmes événements on-chain.

Avant le lancement de PumpSwap en mars 2025, l'erreur entre les trois sources de données était de 1 à 5 %. Après le lancement de PumpSwap, les données se sont séparées en trois couches : frais totaux, revenus du protocole, revenus Solana uniquement. Si les revenus étaient falsifiés, il faudrait tromper simultanément deux indexeurs on-chain indépendants, maintenir des ratios croisés stables à travers trois changements de produits, conserver une répartition des revenus multichaînes conforme à l'expansion réelle de l'activité, et le justifier par des achats de tokens dans des portefeuilles vérifiables.

II. Quatre tests statistiques

Outre les preuves on-chain, les données de frais sur 747 jours peuvent subir quatre tests standard pour vérifier l'authenticité des données financières. Un test seul n'est pas concluant, mais lorsque quatre tests pointent vers la même conclusion, la crédibilité augmente significativement.

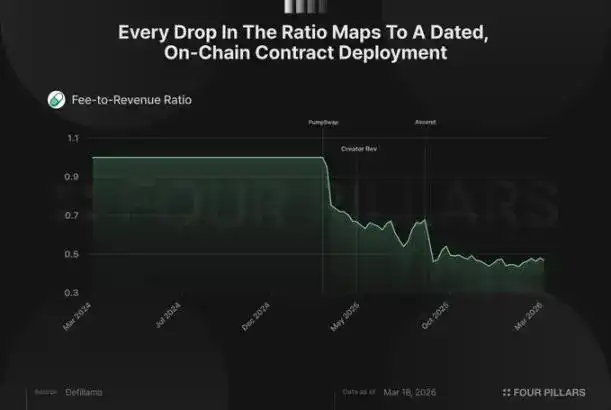

Premier test : le ratio frais/revenus, l'indicateur le plus difficile à falsifier. Pump.fun prélève des frais sur chaque transaction de courbe de liaison, mais tous ne sont pas comptabilisés comme revenus du protocole, une partie allant aux LP, aux créateurs et aux récompenses de parrainage. Dans l'ensemble de données, le ratio frais totaux / revenus nets est passé de 1,0 à environ 0,48, non pas de manière progressive mais en trois baisses soudaines correspondant chacune à un changement de produit documenté on-chain :

- 20 mars 2025 : Lancement de PumpSwap avec mécanisme de partage des frais LP, ratio passant de 1,00 à 0,70 en deux jours.

- 13 mai : Mécanisme de partage des revenus des créateurs lancé, ratio passant de 0,69 à 0,56.

- 2-3 septembre : Introduction d'un mécanisme de frais dynamiques avec le projet Ascend, la tarification par paliers permettant aux créateurs de recevoir jusqu'à 0,95 % de frais sur les tokens à faible market cap, ne laissant que 0,05 % au protocole, ratio passant de 0,68 à 0,46.

Falsifier cela nécessiterait de simuler simultanément les séries de frais et de revenus subissant trois ajustements structurels, avec un ratio quotidien fluctuant entre 0,40 et 0,55 selon la composition des paliers de tokens. Cette complexité rend la falsification improbable. La réalité est que les itérations produit ont naturellement conduit aux changements de données, et non une construction artificielle coïncidant avec les heures de déploiement des contrats.

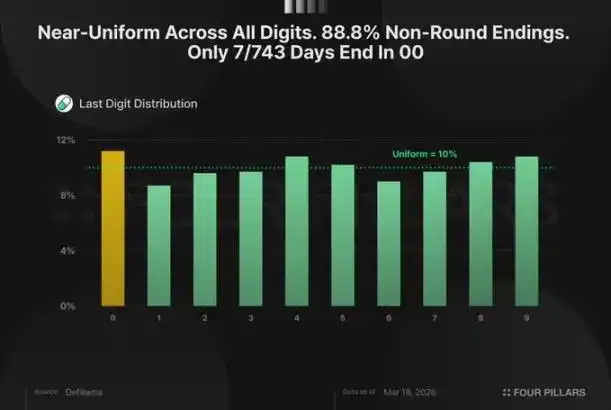

Deuxième test : Continuité et distribution des chiffres, visant à déterminer si les données présentent des caractéristiques de saisie humaine. Les humains peinent à générer de vraies séquences aléatoires, évitent les longues séquences, préfèrent les nombres entiers et ont des préférences inconscientes pour certains chiffres. Les données de Pump.fun n'ont pas ces caractéristiques :

La plus longue séquence haussière ou baissière est de 6 jours, la longueur moyenne de séquence est de 1,92 jour, conforme à l'attente d'un processus naturel avec une modeste momentum. La distribution des longueurs de séquence décroît géométriquement : 185 séquences d'un jour, 111 de deux jours, 52 de trois jours, jusqu'à 7 séquences de six jours.

Le dernier chiffre des frais quotidiens est presque uniformément distribué entre 0 et 9, chaque chiffre représentant 8,7 % à 11,2 %. 88,8 % des jours ne se terminent pas par un nombre entier, seulement 7 jours sur 743 jours non nuls se terminent par 00 ou 000.

Troisième test : Effet week-end. Pump.fun étant une plateforme retail, les utilisateurs lancent plus de tokens en semaine que le week-end. Les frais quotidiens moyens en semaine sont de 2,14 millions de dollars, contre 1,81 million le week-end, montrant une baisse persistante d'environ 18 %, semaine après semaine sur deux ans de données. Le test de Mann-Whitney montre une valeur p de 0,003, statistiquement significative. Si les données étaient fabriquées, il faudrait délibérément maintenir des valeurs plus basses le week-end, augmentant la complexité de la fraude et le risque de détection.

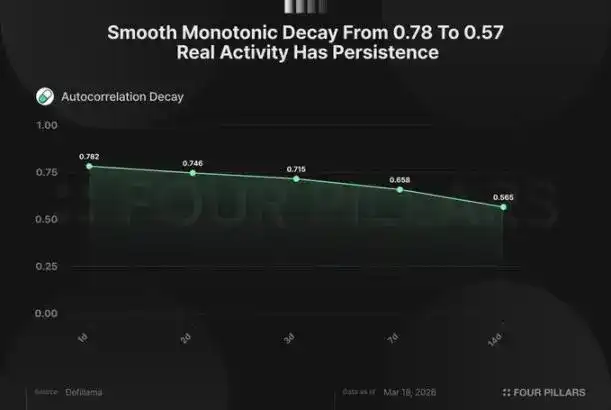

Quatrième test : Auto-corrélation, mesurant le lien entre les revenus d'aujourd'hui et ceux de demain. L'auto-corrélation à un décalage (lag 1) de Pump.fun est de 0,78, indiquant que les frais d'aujourd'hui sont corrélés à 78 % avec ceux d'hier ; une semaine plus tard (lag 7), elle est encore de 0,65 ; deux semaines plus tard (lag 14), de 0,57. Cette décroissance lente et régulière reflète la caractéristique de momentum de l'activité organique d'une plateforme : les périodes actives se regroupent, les creux se prolongent. Si les revenus quotidiens étaient générés aléatoirement, la corrélation entre jours adjacents serait proche de zéro, les données sauteraient comme du bruit au lieu de fluer comme un marché. Il est facile de falsifier une auto-corrélation élevée sur un seul décalage, mais falsifier toute la structure de décroissance (déclin monotone progressif à chaque lag), tout en conservant l'effet week-end, les caractéristiques de séquence et la distribution réaliste des chiffres, est quasi impossible.

Quatre tests indépendants, quatre conclusions cohérentes, trois sources de données se corroborant. Les données de revenus sont authentiques et crédibles.

III. Analyse des facteurs d'escompte de valorisation résiduelle

La rumeur de falsification des revenus est une des raisons de la pression sur la valorisation de PUMP. L'analyse précédente l'a clarifié. Mais le token se négocie toujours avec une décote, d'autres facteurs de pression et leur validité doivent être explorés.

Analysons d'abord le déblocage de l'équipe en août. Les émissions communautaires mensuelles de 10 milliards de tokens s'arrêteront après avoir atteint 240 milliards en juillet, coïncidant avec le démarrage du déblocage des tokens de l'équipe et des investisseurs, totalisant 9,2 milliards par mois. Les émissions mensuelles passeront de 10 à 9,2 milliards, le taux d'inflation baissera de 8 %. Au niveau de revenu quotidien actuel de 1,25 million de dollars, les rachats mensuels moyens de 38 millions de dollars, à un prix de 0,0021 dollar/token, peuvent absorber environ le double de la nouvelle offre mensuelle de 19 millions de dollars. Après août, les émissions diminueront tandis que les rachats continueront, améliorant encore ce ratio.

Les revenus ne montrent pas non plus de déclin. Sur quatorze mois, les frais mensuels moyens ont fluctué entre 2,3 et 4,8 millions de dollars par jour : baisse de 49 % en juillet 2025, rebond de 94 % en août, pic de 72 % en septembre, augmentation de 45 % en janvier 2026. Globalement, ils reviennent vers une moyenne de 2,5-3 millions de dollars par jour, avec des volumes hebdomadaires stables de 640-700 millions de dollars. La prétendue « baisse du T3 au T1 » est une conclusion partiale basée sur une sélection biaisée des données de pic de septembre.

Les facteurs de pression restants sont :

L'escompte de « péché originel » est le plus persistant. Solidus Labs a constaté que 98,6 % des tokens sur la plateforme présentent des caractéristiques de « rug pull », cette découverte a produit l'effet escompté : peu importe les revenus, les investisseurs institutionnels n'incluront pas un « casino de memecoins » dans leur portefeuille. C'est un facteur structurel persistant, totalement indépendant de la qualité des revenus.

Source : Solidus Labs

Les ventes présumées avec informations privilégiées constituent une pression récente tangible. Le portefeuille 77DsB a reçu 3,75 milliards de PUMP en juillet 2025 d'une adresse marquée « Token Custody Wallet » sur Solscan, et aurait liquidé sa position pour 8,02 millions d'USDC entre le 16 et le 22 février 2026. Le portefeuille GpCfm a transféré 1,21 milliard de PUMP (2,57 millions de dollars) vers Bitget dans la même période. Un troisième portefeuille a déposé 1,757 milliard de PUMP (3,54 millions de dollars) sur Bitget le 6 mars. Bien qu'aucune source ne confirme la propriété réelle, au moins 14 millions de dollars ont été dirigés vers des exchanges au prix du marché de 0,002 dollar dans les 30 jours, simultanément aux rachats du protocole, alors que le prix du tour privé était de 0,004 dollar. Quelle que soit l'identité des propriétaires des portefeuilles, cette situation soulève des questions.

L'aspect confiance est le plus difficile à évaluer. Les fondateurs sont anonymes (le co-fondateur Dylan a un antécédent de « rug pull » en 2017) ; les rachats sont explicitement « discrétionnaires » (« pump.fun peut modifier ou arrêter le plan à tout moment ») ; Bubblemaps a indiqué que Hayden Davis était lié à un placement privé de 50 millions de dollars, mais a retiré cette affirmation après qu'Alon, co-fondateur, l'ait qualifiée de « diffamatoire ». Des liens on-chain existent, mais l'attribution est contestée et non vérifiée.

Aucun de ces facteurs ne concerne les fondamentaux de l'activité. Les revenus sont réels, étayés par des données, l'échéancier de déblocage est favorable aux détenteurs. L'étiquette de « péché originel », les fondateurs anonymes, les flux de capitaux internes, représentent tous un escompte de confiance sur un protocole générant 1,25 million de dollars de revenus on-chain vérifiables quotidiennement, dont les rachats peuvent absorber le double de la nouvelle offre. L'escompte de confiance se réduira finalement, des revenus de cette ampleur ne resteront pas éternellement mal évalués.