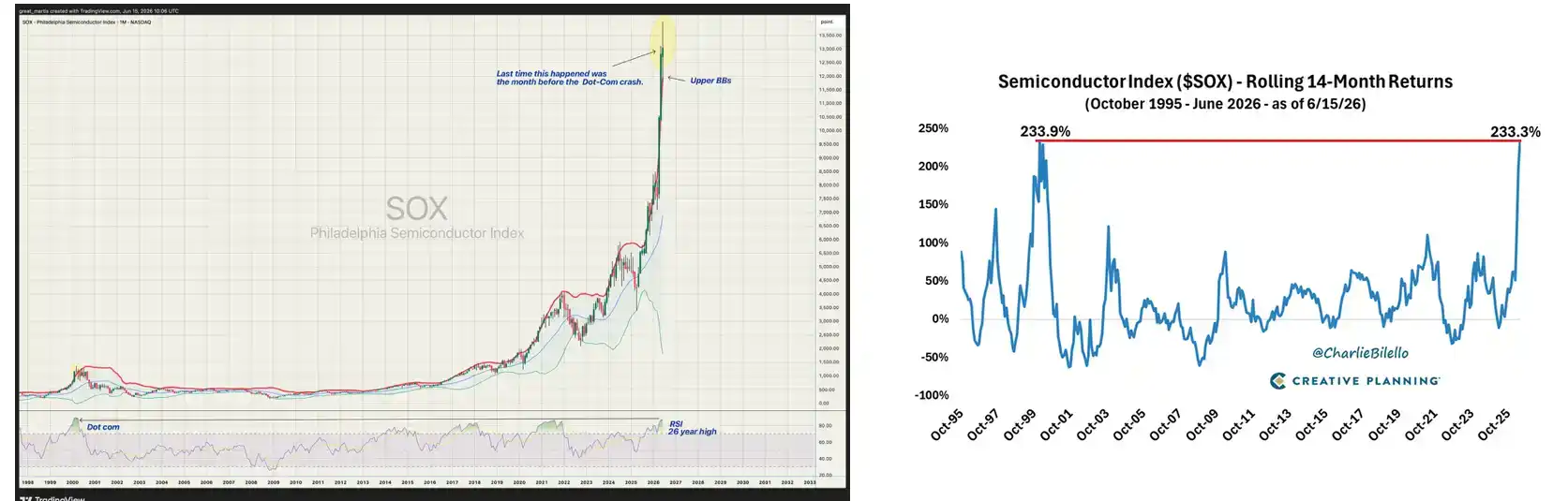

A la clôture de Wall Street cette nuit, l'indice des semi-conducteurs de Philadelphie SOX a franchi pour la première fois la barre des 14 000 points, établissant un nouveau record historique.

Historiquement, il n'y a eu que deux périodes où le SOX a augmenté de plus de 230% en 14 mois : de décembre 1998 à février 2000, et d'avril 2025 à aujourd'hui.

Les rendements de ce marché haussier des semi-conducteurs sont très concentrés et significatifs. Les trois géants de la mémoire, Micron, SK Hynix et Samsung, ont enregistré des hausses annuelles d'environ 141%, 186% et 114% respectivement. L'ADR de TSMC sur le marché américain a progressé de plus de 50% sur l'année.

NVIDIA a atteint un nouveau plus haut historique à 235,47 USD le 14 mai. Broadcom, Marvell et ASML ont également battu ou approché leurs records dans leurs segments respectifs. Le plus bas sur 52 semaines du FNB SOXX est de 148 USD, son plus haut approchant 369 USD, soit une amplitude proche de 150%.

Goldman Sachs a relevé en avril sa prévision du déficit entre l'offre et la demande de DRAM pour 2026 de 3,3% à 4,9%, le qualifiant de pénurie de mémoire la plus grave en 15 ans. Le prix du HBM est encore plus impressionnant : environ 300 USD par pile pour le HBM3E, et on estime à 500 USD par pile pour le HBM4 dont la production de masse est imminente. La capacité de production de HBM 2026 de Hynix a déjà été entièrement réservée par Microsoft, Google et NVIDIA, certains clients ayant même payé d'avance des acomptes intégral pour s'assurer de la capacité.

De toute évidence, la construction des centres de données IA progresse bien plus vite que l'expansion des capacités de production des puces.

Un marché haussier « d'étranglement »

La rareté est le produit le plus rentable.

Comprendre cette phrase, c'est essentiellement comprendre la logique centrale de ce marché haussier des semi-conducteurs. Celui qui étrangle les infrastructures de l'IA obtient le pouvoir de tarification le plus fort. Inversement, dans les maillons qui peuvent être remplacés ou dont les prix peuvent être compressés, même avec une forte demande, le cours de l'action ne bouge guère.

Les modules optiques sont un exemple typique de cette dernière catégorie. Un rapport de Photon Capital en avril indique que la Chine occupe sept des dix premières places mondiales pour les modules optiques, sans pour autant générer beaucoup de profits ; ce sont plutôt les sociétés de puces qui en tirent des revenus. La maîtrise des volumes de production et des coûts de Zhongji Innolight et de Sun Telecom dans les modules optiques 800G et 1,6T est déjà de niveau mondial de premier plan, comprimant directement les marges des sociétés américaines de modules optiques comme Coherent et Lumentum. La demande double, mais la marge bénéficiaire s'amincit. La raison est simple : l'étape d'assemblage des modules optiques n'est pas suffisamment rare.

La mémoire est devenue la ligne directrice la plus solide de ce marché haussier des semi-conducteurs aux États-Unis. La raison essentielle est qu'elle constitue un point d'étranglement, et un étranglement de plus en plus serré.

Le HBM n'est pas une DRAM ordinaire. L'empilement 3D, les TSV (Through-Silicon Vias), les processus d'encapsulation dédiés, chaque couche de barrière technologique est le résultat de plus d'une décennie d'investissements lourds. Seules trois entreprises dans le monde peuvent produire du HBM en volume, Hynix en détenant environ la moitié des parts.

Il est intéressant de noter que cette logique s'applique également au niveau macro des nations.

Les véritables gagnants de l'infrastructure des centres de données IA ne sont pas « tous les pays des semi-conducteurs », mais ceux qui, au cours des dernières années, voire des dernières décennies, ont construit des grappes industrielles rares et irremplaçables sur un maillon particulier. La rareté est le point clé.

Chaque région a son segment principal

C'est un point de vue très intéressant, vu dans les communautés en ligne américaines.

Les États-Unis restent au sommet de la chaîne de valeur.

La conception d'ASIC par NVIDIA, AMD et Broadcom, les outils EDA de Synopsys et Cadence, les réseaux IA d'Arista, les trois grands fournisseurs de cloud qui emballent la puissance de calcul en services vendus dans le monde entier. Google, Amazon et Microsoft accélèrent tous le développement de leurs propres ASIC. Broadcom et Marvell détiennent ensemble environ 95% du marché du design sur mesure d'ASIC, Google dépensant à lui seul environ 8 milliards de dollars par an chez Broadcom pour le développement de ses TPU.

Les nœuds centraux de la fabrication se trouvent à Taïwan et en Corée du Sud, mais ils se nourrissent de choses complètement différentes.

Taïwan s'articule autour de TSMC et de l'encapsulation avancée. Les processus 3nm et 2nm ne peuvent être produits en volume que par TSMC dans le monde. Les trois usines d'encapsulation avancée CoWoS de TSMC tournent à pleine capacité, avec des délais de livraison de 52 à 78 semaines, NVIDIA à lui seul s'étant assuré 60% à 70% de la capacité CoWoS. TSMC est en train d'augmenter sa capacité mensuelle de 35 000 tranches fin 2024 à 130 000 tranches fin 2026, soit près de quatre fois plus. Mais même avec cette expansion, la capacité reste tendue. L'écosystème taïwanais de fabrication sous contrat de serveurs, avec Foxconn, Quanta et Wistron, voit également ses volumes augmenter avec les expéditions de serveurs IA.

L'histoire de la Corée du Sud tourne entièrement autour de la mémoire. Hynix détient environ 50% à 55% des parts de marché mondiales du HBM, Samsung 19% à 35%, et Micron environ 5% à 20%. Le HBM n'est pas une mémoire ordinaire ; l'empilement 3D, les TSV, les processus d'encapsulation dédiés, chaque couche de barrière technologique est le fruit des investissements constants des entreprises coréennes au cours des quinze dernières années.

Le Japon et les Pays-Bas jouent également un rôle important. Tokyo Electron fabrique des équipements, Shin-Etsu Chemical et SUMCO produisent des plaquettes de silicium, Ajinomoto fournit des substrats ABF. Le Japon a depuis longtemps disparu de la concurrence sur les produits finis à puces, mais sa position dans les matériaux et l'usinage de précision reste aujourd'hui irremplaçable.

Les Pays-Bas sont encore plus directs : ASML monopolise les machines de lithographie EUV. JPMorgan a relevé de manière significative en janvier l'objectif de cours d'ASML à 1400 euros, prévoyant que 2027 sera l'année de la plus forte croissance de ses bénéfices, avec une hausse de 57% du BPA. Ils fondent ce jugement sur trois moteurs : une expansion de capacité dans la fonderie logique avancée supérieure aux attentes, une expansion massive dans la mémoire DRAM, et une demande globale meilleure que prévue. Des entreprises néerlandaises d'équipements d'encapsulation comme BESI ont également reçu de nombreuses commandes avec l'explosion de la demande pour l'encapsulation des puces IA.

La Chine et l'Europe abordent le sujet différemment, mais la logique est similaire : elles ont établi un avantage en termes de coûts ou de capacité de livraison sur un maillon spécifique de l'infrastructure IA.

Zhongji Innolight et Sun Telecom ont une maîtrise des volumes de production et des prix de niveau mondial de premier plan pour les modules optiques 800G et 1,6T. Mais l'analyse de Photon Capital rappelle également une fenêtre temporelle importante : les marges bénéficiaires élevées actuelles des fabricants de modules optiques proviennent d'un pouvoir de tarification temporaire dû à une pénurie ponctuelle de capacité 800G. Lorsque la production de masse du 1,6T débutera fin 2026-début 2027 et que les fabricants de second et troisième rang auront également comblé leur capacité, la pression sur les prix côté modules arrivera rapidement.

En Europe, des entreprises comme Schneider Electric, ABB et Vertiv, spécialisées dans la distribution électrique et le refroidissement, ont reçu des commandes bien supérieures aux attentes dans un contexte de consommation électrique explosive des centres de données. L'estimation de Wedbush est que les dépenses d'infrastructure IA des hyperscalers atteindront environ 7250 milliards de dollars en 2026, en hausse de 77% sur un an, dont l'infrastructure électrique est l'un des sous-secteurs à la croissance la plus rapide.

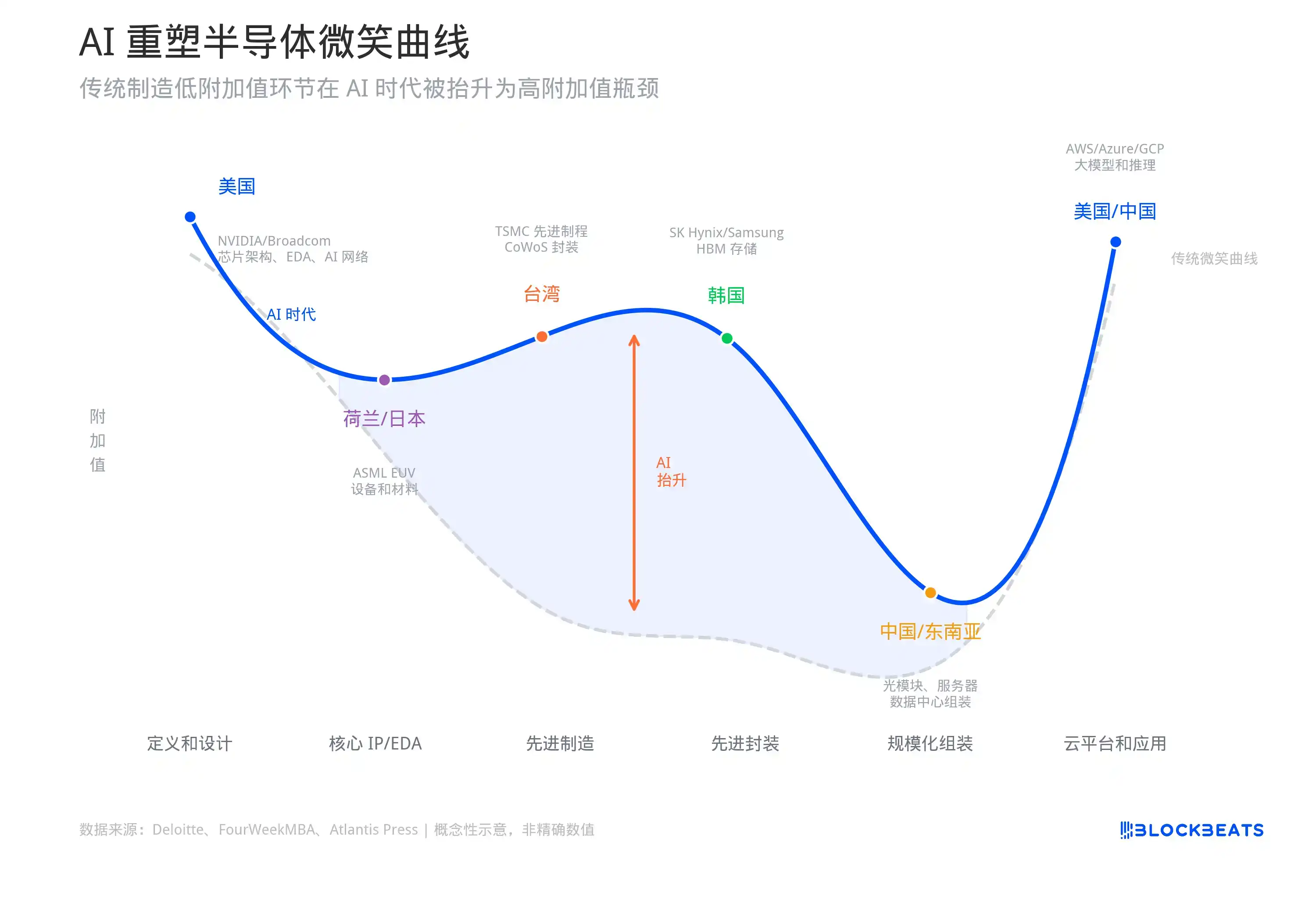

L'IA remodelle la « courbe du sourire » des semi-conducteurs

Si l'on utilise la courbe du sourire pour résumer ce schéma : les États-Unis, à l'extrémité gauche, sont responsables de la « définition et de la conception » ; Taïwan (Chine), la Corée du Sud, les Pays-Bas et le Japon, au milieu de la courbe mais sur sa partie haute, sont responsables de la « fabrication des puces avancées » ; Taïwan (Chine), la Chine et l'Asie du Sud-Est, au milieu mais sur la partie basse, sont responsables de l'« assemblage à grande échelle » ; et les États-Unis et la Chine, à l'extrémité droite, sont responsables des « plateformes cloud, des modèles et de l'accès client ».

Le créateur de cette courbe est Stan Shih, fondateur d'Acer, qui a utilisé ce modèle en 1992 pour expliquer pourquoi l'assemblage des PC était la partie la moins rentable.

Trente ans plus tard, les centres de données IA réécrivent la forme de cette courbe.

L'analyse de la chaîne de valeur de FourWeekMBA et un article publié cette année par Atlantis Press arrivent à la même conclusion : l'IA redresse la partie médiane de la courbe du sourire traditionnelle. L'encapsulation avancée CoWoS de TSMC, l'empilement HBM de Hynix, les machines de lithographie EUV d'ASML, ces maillons qui, dans la courbe du sourire traditionnelle de la fabrication, appartenaient à la partie « fabrication intermédiaire » la moins rentable, sont devenus à l'ère de l'IA les ressources les plus rares, avec des marges et un pouvoir de tarification qui ne sont pas inférieurs à ceux des étapes de conception et d'application.

Les données de l'article montrent que la marge brute de NVIDIA de 2023 à 2024 était de 72,72% et sa marge nette de 48,85%. Mais la marge brute de TSMC au T1 2026 atteignait également 66,2%, avec une marge nette de 50,5%. L'écart de rentabilité entre la conception et la fabrication se réduit, ce qui est sans précédent dans l'histoire de l'industrie des semi-conducteurs.

La courbe du sourire traditionnelle considérait la fabrication comme l'étape la moins rentable. L'IA a transformé les maillons de fabrication les plus difficiles en ressources les plus rares.

Le rapport de recherche sur les semi-conducteurs asiatiques de JPMorgan de mars aboutit à une conclusion similaire : le cycle IA de 2023-2024 s'est concentré principalement sur les GPU, de 2025 à 2026 la demande commence à se diffuser vers une chaîne d'approvisionnement plus large, la mémoire, l'encapsulation avancée, les ASIC sur mesure et les réseaux de centres de données prenant le relais.

Chaque rotation des goulets d'étranglement propulse sur le devant de la scène des entreprises auparavant négligées, tout en faisant entrer les titres ayant le plus augmenté au cycle précédent dans une phase de consolidation.

Jusqu'où peut aller le marché haussier ? Concurrence entre opinions haussières et baissières

Écoutons d'abord les arguments haussiers. Dan Ives de Wedbush a déclaré directement sur CNBC en mai qu'il voyait le Nasdaq à 30 000 points dans l'année à venir, invoquant que la demande de puces IA restait bien supérieure à l'offre. Goldman Sachs avance un chiffre plus précis : environ 7650 milliards de dollars de dépenses en capital IA dans le monde en 2026, montant qui grimpera à 1,6 trillion d'ici 2031.

JPMorgan a clairement écrit dans son rapport de recherche sur les semi-conducteurs asiatiques de mars : « L'investissement en puissance de calcul IA est toujours en phase d'expansion, l'industrie des semi-conducteurs entre dans un nouveau cycle structurel de demande. »

Les prévisions haussières concernant la mémoire sont encore plus radicales. Goldman Sachs a récemment abaissé ses prévisions de déficit d'offre/demande de DRAM pour 2026-2028 vers des zones de pénurie plus profondes, passant de -2,5% à -5,9% pour 2027, soit presque le double. Leur analyse est la suivante : ce cycle de la mémoire est différent du passé, la visibilité de la demande des serveurs IA est plus élevée, la croissance de l'offre est bloquée par des accords de pré-réservation à long terme, et la durée de la hausse des prix sera plus longue que ce que le marché anticipe.

Goldman Sachs a même relevé d'un coup ses prévisions de bénéfices d'exploitation pour Kioxia sur les trois années 2027-2029, avec des augmentations allant de 16% à 48%, arguant que ces marges élevées pourraient durer deux à trois ans. Pour une entreprise dans un secteur aussi cyclique que la mémoire, émettre un jugement de « marges élevées pendant trois ans » est très rare à Wall Street.

Le revirement de JPMorgan est encore plus intéressant. En 2024, ils prédisaient encore un « hiver de la DRAM », anticipant des baisses de prix pluriannuelles à partir du T4 2024. Résultat : en 2025, ils sont passés à une théorie de super-cycle, prévoyant une hausse des prix de la DRAM de 62% en 2026, et que les bénéfices de Hynix et Samsung dépasseraient les attentes du consensus de 30% à 50%.

Mais les voix baissières sont également fortes, et elles viennent de sources importantes.

Michael Burry a averti publiquement en mai que cette hausse des semi-conducteurs ressemblait fortement aux derniers mois de la bulle Internet de 1999-2000. Le SOX en hausse de 65% sur l'année, de 10% sur la semaine, le FNB SOXX dépassant sa moyenne mobile de 200 jours de 60%, ce degré d'étirement technique est rarement durable dans l'histoire. Les déclarations de portefeuille de la SEC montrent qu'il a acheté un volume important d'options de vente sur le SOXX, le QQQ, NVIDIA, Palantir et Oracle, avec des dates d'échéance fixées en janvier 2027 et des prix d'exercice bien inférieurs aux cours actuels.

Man Group (l'un des plus grands fonds spéculatifs cotés au monde) a publié en juin un long article dédié au démantèlement des risques de bulle de l'IA. Leur thèse centrale est : « L'architecture financière autour de l'IA est devenue trop grande, trop endettée et trop dépendante d'un petit nombre d'acteurs interconnectés. »

Ils mentionnent en particulier qu'une grande partie de la construction des centres de données IA est financée par du crédit privé, et que ces prêts sont adossés à des « actifs matériels qui se déprécient aussi vite que des téléphones portables, et non à des actifs à long terme comme des bâtiments ». La première vague de défauts pourrait survenir en 2027-2028, lorsque les premiers baux arriveront à expiration et que l'écart entre les hypothèses de financement et la réalité deviendra impossible à ignorer.

À l'avenir, plusieurs jalons temporels méritent notre attention.

La publication des résultats de Micron le 24 juin, et les perspectives qu'elle donnera sur la demande de HBM et l'allocation des capacités, détermineront la trajectoire du secteur de la mémoire tout l'été. Le prochain rapport de résultats de NVIDIA sera également crucial ; si la demande de puces IA montre ne serait-ce qu'un léger signal de ralentissement, le sentiment sur l'ensemble du secteur sera à nouveau réévalué.

Plus loin dans le temps, l'échéancier de la mise en service des capacités est le véritable point d'inflexion. L'usine M15X de Hynix devrait augmenter sa capacité vers mi-2027, et la nouvelle usine de Yongin est avancée à février 2027. L'usine P5 de Samsung démarrera en 2028. L'usine Idaho Fab 1 de Micron devrait contribuer à la production vers mi-2027.

Additionnées, ces capacités augmenteront la capacité industrielle de 20% à 30% entre fin 2027 et début 2028. La question est de savoir si le taux de croissance annuel composé de la demande de HBM reste supérieur à 40%. La question de savoir si l'offre rattrapera la demande dépendra du fait que les dépenses en capital de l'IA auront ralenti avant cela.

Une dernière variable est la géopolitique. Plus la concentration de la chaîne d'approvisionnement en semi-conducteurs est élevée, plus l'impact d'un cygne noir est grand. TSMC à lui seul représente plus de 90% de la fonderie mondiale en technologies avancées, un chiffre qui, en période de marché haussier, est synonyme d'efficacité, mais qui, en cas de conflit, représente un risque systémique. Le détroit de Taïwan, l'évolution des contrôles à l'exportation américains vers la Chine, le degré de coordination du Japon et des Pays-Bas sur les contrôles des équipements, ces facteurs que personne ne veut discuter lorsque le marché est bon, mais qui, en cas d'événement, seraient pris en compte dans les prix plus vite que tout changement fondamental.