Auteur : jay

Compilation : Jiahuan, ChainCatcher

Les contrats perpétuels ("perps") sont des contrats à terme qui n'expirent jamais. En tant qu'innovation crypto-native, ils ont connu une explosion sur la chaîne en 2025. Aujourd'hui, ils sont devenus l'un des plus grands marchés de l'espace crypto, couvrant des actifs traditionnels avec des volumes de transactions atteignant des milliers de milliards de dollars.

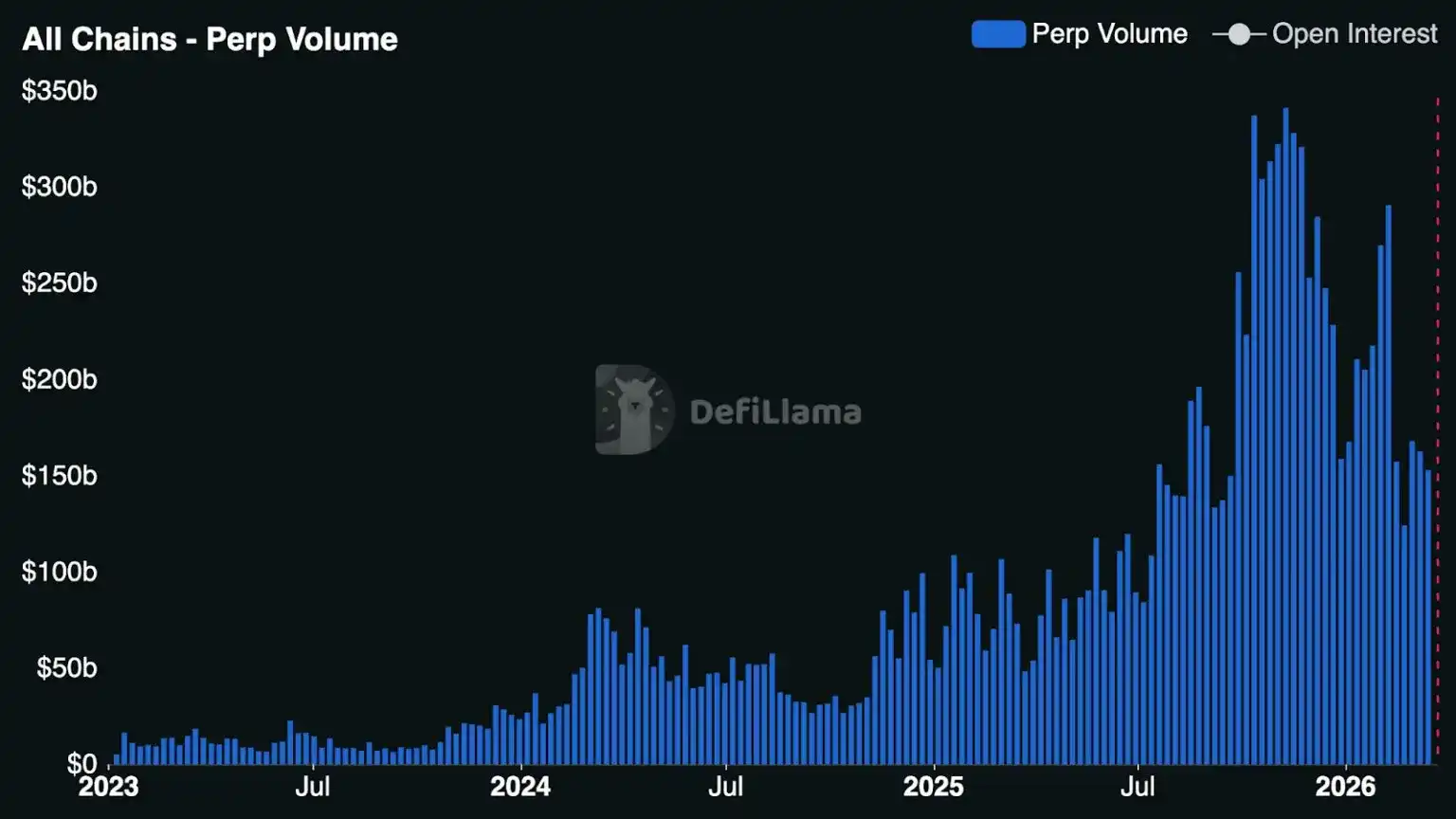

L'année dernière, le volume de transactions de contrats perpétuels réglé par les principales bourses centralisées a atteint 86,2 billions de dollars (en hausse de 47 % en glissement annuel), tandis que la croissance des contrats perpétuels sur chaîne a été encore plus spectaculaire : le volume des principales bourses décentralisées (DEX) a atteint 6,7 billions de dollars (en hausse de 346 % en glissement annuel). Actuellement, le volume des DEX représente environ 7,8 % du volume des bourses centralisées (CEX), alors qu'il n'était que d'environ 2,5 % il y a un peu plus d'un an. [Note : Bien que quelques plateformes centralisées réglementées aux États-Unis proposent aux investisseurs américains des produits similaires aux contrats perpétuels, toutes les bourses centralisées et décentralisées restreignent l'accès des investisseurs américains aux véritables contrats perpétuels.]

Mais plus important encore, les contrats perpétuels perdent progressivement leur image de primitive crypto marginale et commencent à révéler leur pouvoir de transformation fondamentale des comportements de trading et des structures de marché.

Alors, qu'est-ce qui motive la popularité des contrats perpétuels ? Pourquoi maintenant ? Ce qui suit explore pourquoi les traders mondiaux privilégient de plus en plus les contrats perpétuels, l'opportunité de taille que représente ce marché, et les opportunités perçues par les bâtisseurs.

Histoire et évolution des contrats perpétuels

L'idée elle-même est en fait plus ancienne que l'industrie crypto. Théoriquement, les contrats perpétuels existaient dès 1993, lorsque le prix Nobel d'économie Robert Shiller a proposé des contrats à terme perpétuels, qu'il envisageait initialement comme un outil de couverture contre le risque de valeur immobilière. Mais ce n'est qu'en 2016, avec l'ascension de BitMEX et du XBTUSD (le swap perpétuel Bitcoin ayant la plus longue durée de fonctionnement), que les contrats perpétuels se sont popularisés dans l'espace crypto.

Dix ans plus tard, les bourses modernes proposent des contrats perpétuels couvrant des actions, des indices, des matières premières, des taux d'intérêt, des valorisations de startups, et même le prix des GPU NVIDIA H100.

Pendant des années, les contrats perpétuels ont été un moteur de revenus de plusieurs milliards de dollars pour les bourses centralisées. Avec la demande croissante de levier de la part des particuliers, les contrats perpétuels sont devenus le principal lieu de découverte des prix à court terme, de liquidité et d'activité de trading – sur de nombreuses grandes bourses centralisées asiatiques, leur volume est plusieurs fois supérieur à celui des transactions au comptant.

Ce qui a changé au cours de la dernière année et demie, c'est que les bourses décentralisées de contrats perpétuels ont commencé à grignoter substantiellement les parts de marché des contrats perpétuels des bourses centralisées. Grâce à l'avantage structurel de l'auto-garde, les DEX perpétuels comblent rapidement l'écart avec les CEX en termes de liquidité, de performances et de fonctionnalités pour les traders actifs.

Avec le succès révolutionnaire de DEX perpétuels comme Hyperliquid, les principaux portefeuilles et applications crypto ont commencé à prendre en charge les contrats perpétuels et ont lancé des expériences de trading de haute qualité, leur permettant d'atteindre des millions d'utilisateurs. Au second semestre 2025, les interfaces des DEX perpétuels ont connu une croissance explosive – allant des applications mobiles grand public aux terminaux de trading multi-sites complexes.

Hyperliquid, en particulier, a repoussé les limites de ce qu'un DEX peut offrir grâce au HIP-3 (Builder-Deployed Perpetuals, contrats perpétuels déployés par les constructeurs). Ce mécanisme permet à quiconque de lancer un marché perpétuel sur la bourse sans autorisation. Avec HIP-3, les constructeurs peuvent presque lister n'importe quel actif, tout en gérant leurs propres oracles et paramètres de risque, et en empochent 50 % des frais.

Dans le même temps, de nouveaux entrants et concurrents comme Avantis, Lighter, Ostium et Variational ont émergé ou ont accéléré le développement de leurs produits. La concurrence croissante a forcé les DEX perpétuels à se différencier dans la conception des bourses, la structure du marché, le support d'actifs et la permissionless, et a poussé certaines plateformes de trading à trouver une forte adéquation produit-marché dans de nouvelles catégories comme les contrats perpétuels sur actifs du monde réel (RWA).

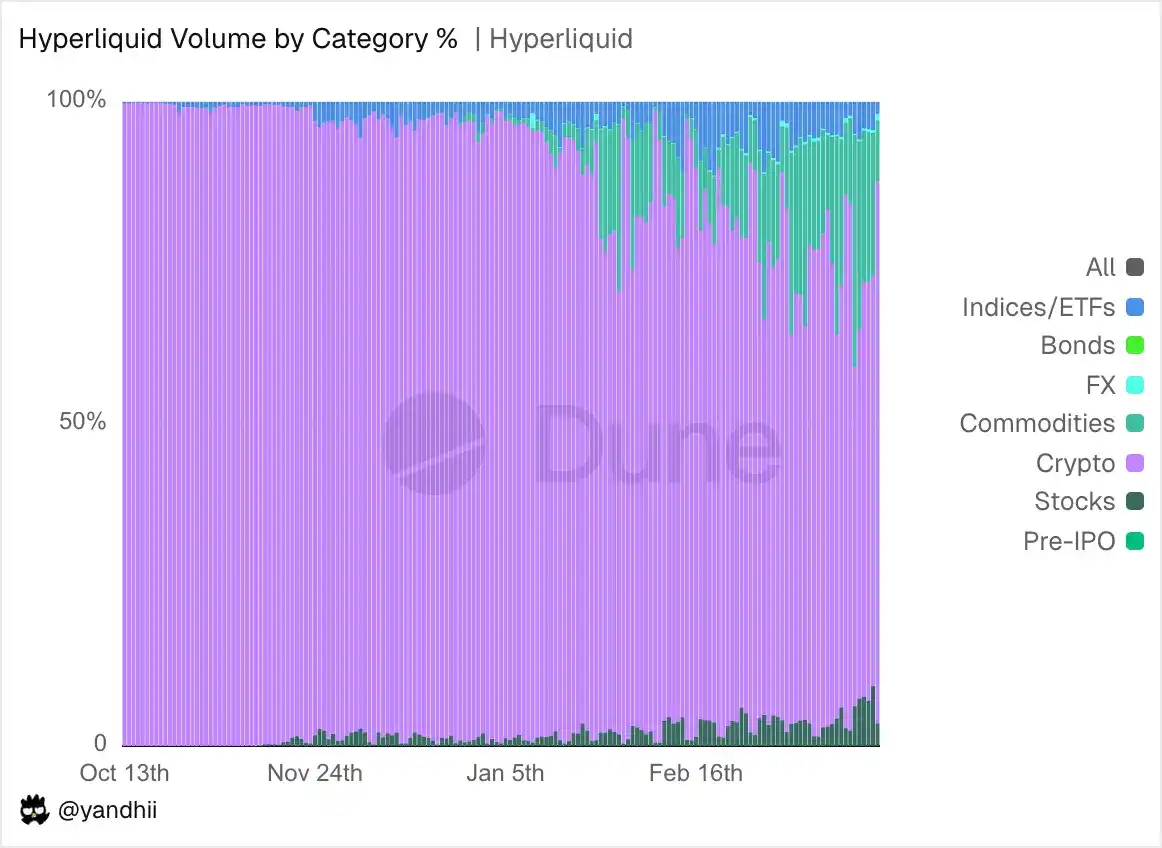

Pendant des années, les traders de contrats perpétuels ne spéculaient que sur des actifs crypto – BTC, ETH, SOL et diverses altcoins à longue queue. Mais fin de l'année dernière, alors que le volume de contrats perpétuels refroidissait considérablement par rapport aux pics récents lors de la vente plus large du marché crypto, les contrats perpétuels RWA ont commencé à décoller. Quelques DEX perpétuels ont listé des matières premières, des actions et des indices boursiers, élargissant la gamme d'actifs négociables pour inclure NVIDIA, Samsung, voire des entreprises privées comme SpaceX, ainsi que des matières premières comme l'argent et le palladium.

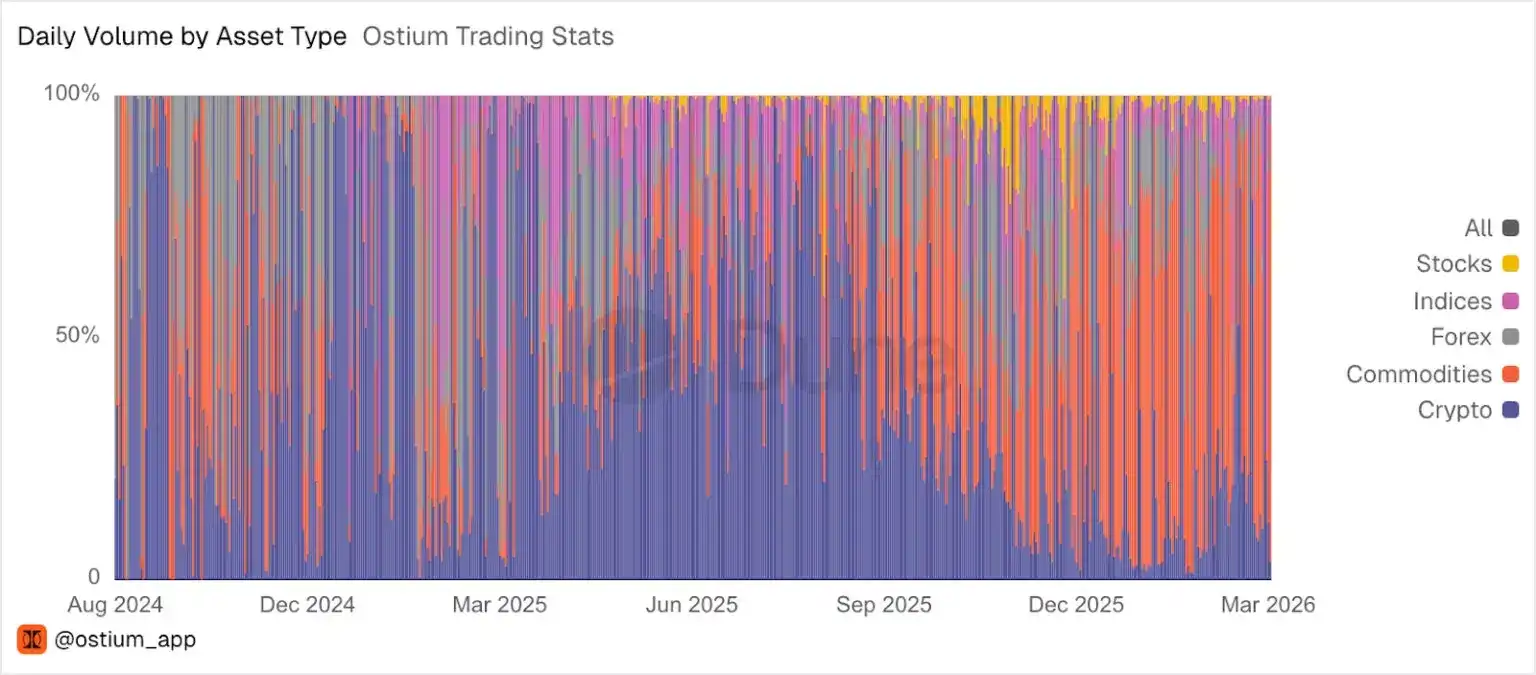

Cette année, la croissance des contrats perpétuels RWA a été encore plus rapide. Ces dernières semaines, les RWA ont représenté jusqu'à 44 % du volume total d'Hyperliquid, et les paires de trading RWA sont désormais régulièrement parmi celles générant les frais les plus élevés sur cette bourse. Sur Ostium, les RWA ont constitué la grande majorité du volume de la bourse depuis des mois.

Les bourses décentralisées excellent également à faciliter la découverte des prix de RWA comme le pétrole brut, en particulier les week-ends lorsque les bourses traditionnelles sont fermées.

Avec le décollage des contrats perpétuels RWA, nous voyons de plus en plus d'entreprises développer des produits et des entreprises liés aux contrats perpétuels. Rien qu'au cours des 6 derniers mois, de nouvelles bourses, interfaces de trading, déployeurs de marché et fournisseurs de liquidités ont émergé.

Les acteurs affluent dans cet espace comprennent de nouvelles startups, des startups en transition vers les contrats perpétuels, et certaines des plus grandes entreprises fintech mondiales qui intègrent le trading perpétuel dans leurs produits existants.

Tous ces acteurs divers convergent vers la même opportunité : les contrats perpétuels sont susceptibles de devenir l'un des principaux instruments de trading dans la finance mondiale.

L'opportunité de marché des contrats perpétuels

En prenant du recul pour examiner la finance traditionnelle (TradFi), les options sont l'un des marchés les plus vastes et les plus activement négociés au monde. Elles existent dans les devises, les actions, les indices, les matières premières et les ETF, ce sont des outils extrêmement puissants et expressifs qui permettent aux gens de trader sur la base de nombreuses prévisions différentes : timing, volatilité, fourchette de prix, etc.

Mais si l'on zoome sur le comportement de trading des particuliers, on constate qu'une grande partie de l'activité est concentrée sur une catégorie spécifique d'options : l'exposition au risque directionnelle, à court terme et avec effet de levier. Un exemple frappant est celui des options 0DTE (options à zéro jour jusqu'à l'expiration) – où les traders paient un faible coût pour une exposition très élastique aux mouvements intrajournaliers.

Ce type de trading est l'une des catégories d'options à la croissance la plus rapide. En 2025, le volume quotidien moyen des options SPX (indice S&P 500) 0DTE a atteint 2,3 millions de contrats, soit une augmentation de 51 % par rapport à l'année précédente, représentant 59 % du volume total des options SPX. Pour répondre à cette demande, plusieurs nouveaux produits indiciels à expiration quotidienne ont été lancés, y compris les options sur indice des ETF Bitcoin CBTX et MBTX, et les options sur l'indice Cboe Magnificent 10 à pondération égale.

Ainsi, bien que les options aient de nombreuses utilisations complexes – couverture structurée, trading de volatilité, trading discret, convexité (fait référence à la caractéristique de rendement et de risque asymétrique : votre perte maximale est fixe, mais le gain potentiel est théoriquement illimité) etc. – des flux de capitaux de particuliers énormes et croissants recherchent en réalité simplement une exposition directionnelle, à court terme et avec effet de levier. C'est exactement le besoin que les contrats perpétuels satisfont parfaitement.

Les compromis sont réels : les options excellent pour le risque défini et les rendements convexes, et restent l'outil par défaut pour exprimer la volatilité. Les traders ne perdent au maximum que la prime qu'ils paient. Alors qu'avec les contrats perpétuels, la totalité de la position de garantie peut être liquidée. Mais pour l'effet de levier directionnel que la plupart des traders particuliers veulent vraiment, les contrats perpétuels présentent plusieurs avantages structurels :

- Toujours actifs. La dernière génération de marchés perpétuels交易 24h/24 et 7j/7, sans heures de交易限制 ou de fermeture. Pour une communauté d'utilisateurs mondiale et crypto-native, un accès continu est une attente naturelle.

- Pas de prix d'exercice, pas de date d'expiration, pas de roulement. Avec une seule position continue, les traders n'ont pas besoin de choisir des paramètres, de gérer des expirations ou de reconstruire des positions quotidiennement ou hebdomadairement. Ils peuvent tenir pendant quelques secondes, quelques mois, ou théoriquement pour toujours.

- Profil de risque plus simple. Pour les contrats perpétuels, les considérations primaires sont le prix, les garanties et le seuil de liquidation. Pour les options, même si vous avez raison sur la direction, vous pouvez perdre de l'argent à cause de la décroissance de la valeur temps, des changements de volatilité implicite et de la dépendance au chemin. Les contrats perpétuels suppriment ces complexités. Le trading est une expression pure de la conviction directionnelle.

- Efficacité capitalistique pour une exposition continue. Les options à court terme nécessitent le paiement anticipé de la prime intégrale et un roulement répété. Les contrats perpétuels nécessitent une marge – généralement une petite fraction de la valeur notionnelle – ce qui est généralement plus efficace en termes de capital pour les positions directionnelles intrajournalières à plurijournalières.

Les options ne disparaîtront pas. Elles font partie de l'histoire financière depuis longtemps et resteront probablement dominantes pour une partie substantielle des cas d'utilisation de trading, en particulier lorsqu'il s'agit de risque défini et de structures de rendement plus complexes. Mais pour les énormes flux de capitaux croissants qui recherchent un effet de levier directionnel Delta-1, les contrats perpétuels ont déjà capturé des milliers de milliards de dollars de volume de交易 et des dizaines de milliards de dollars de revenus.

Cela soulève une question : à mesure que les contrats perpétuels passent d'un outil de niche à une primitive de交易 grand public, où la valeur va-t-elle se concentrer dans la pile technologique ?

Dans les marchés traditionnels, les entreprises les plus précieuses ont tendance à être construites sur l'infrastructure boursière, et non au niveau de la bourse elle-même. Par exemple, le courtier pour particuliers Robinhood a une capitalisation boursière supérieure à celle de sa bourse sous-jacente, Nasdaq.

Que ce modèle tienne dans l'espace crypto – ou si des plateformes comme Hyperliquid, Lighter ou Ostium peuvent accumuler des effets de réseau suffisamment puissants au niveau de la bourse – est l'une des questions ouvertes les plus intéressantes dans cet espace.

Quoi qu'il en soit, l'activité des bâtisseurs se développe rapidement. Nous voyons une croissance des développeurs dans les domaines suivants :

- Couches de distribution personnalisées : Des interfaces frontales verticales ou ciblant des audiences spécifiques, qui non seulement présentent les marchés, mais aussi emballent les récits, les stratégies, la ludification ou les points de contact sociaux.

- Créateurs et opérateurs de marché (par exemple, les déployeurs HIP-3) : Exploiter un marché populaire sur Hyperliquid permet essentiellement au déployeur de posséder une "mini-bourse" sans avoir à construire l'infrastructure boursière la plus complexe. Les déployeurs d'aujourd'hui ne font qu'effleurer la surface des données ou des éléments de prix qui pourraient être "perpétualisés" à l'avenir.

- Fourniture de liquidités spécialisées : Teneurs de marché se concentrant sur les marchés à longue queue, les carnets d'ordres pilotés par événements et la gestion des stocks multi-sites.

- Infrastructure de données dédiée aux perpétuels : Autour des positions, des taux de financement, des liquidations, des signaux de traders, des expositions à effet de levier, des cohortes de rétention, etc., un écosystème de tableaux de bord, d'explorateurs de blocs, de cartes thermiques et d'outils d'analyse pilotés par la communauté a émergé. Des données plus matures, de haute qualité et en temps réel rendront l'ensemble de l'écosystème plus transparent et plus efficace pour toutes les parties.

Bien sûr, il reste des questions et des défis majeurs ouverts, couvrant la distribution, la profondeur de liquidité des nouvelles plateformes de trading, la fiabilité des oracles lors de l'élargissement de la gamme d'actifs, les événements extrêmes inévitables (événements "10/10") et la réglementation (qui restreint actuellement l'accès des investisseurs américains à ces produits). Ce sont des douleurs de croissance attendues à mesure que les contrats perpétuels "diplôment" de la bulle crypto-native et montent sur la scène principale de la finance mondiale. À mesure que l'écosystème des contrats perpétuels mûrit, la question n'est plus de savoir si les contrats perpétuels peuvent passer à l'échelle, mais plutôt qui construira les applications et l'infrastructure les plus précieuses autour d'eux lorsqu'ils le feront.