Cet article provient de :a16z crypto

Compilé | Odaily Planet Daily (@OdailyChina) ; Traducteur | Moni

Les actifs tokenisés (Tokenized Assets), souvent appelés "actifs du monde réel" (Real World Assets ou RWA), sont en train de transformer la forme des actifs, leur mode de circulation et la manière dont le système financier est construit.

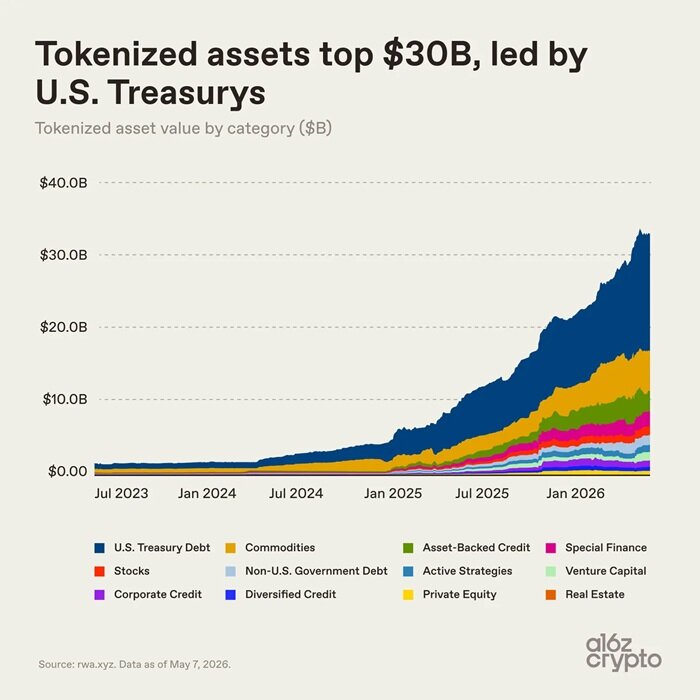

Le mois dernier encore, la taille du marché des actifs tokenisés a dépassé les 30 milliards de dollars, se stabilisant actuellement aux alentours de 34 milliards de dollars (hors stablecoins). Cette taille est à peu près équivalente à celle d'une banque régionale ou d'un fonds de dotation universitaire de premier plan. Bien qu'elle reste encore infime par rapport au système financier mondial, elle est désormais suffisante pour avoir un impact réel.

Il faut savoir qu'il y a deux ans, la taille du marché des actifs tokenisés était encore inférieure à 3 milliards de dollars. Mais ensuite, le marché a connu un bouleversement majeur : la loi américaine GENIUS a apporté un cadre réglementaire plus clair pour les stablecoins, les infrastructures blockchain institutionnelles ont progressivement mûri, et une multitude d'institutions financières ont commencé à déployer la technologie blockchain quasiment au même moment. C'est sous la poussée de ces facteurs que le marché des actifs tokenisés a été multiplié par 10 en moins de deux ans. (Note : Bien que les stablecoins ne soient pas comptabilisés dans les statistiques ci-dessus, ils ont substantiellement stimulé la croissance de l'ensemble du marché en simplifiant considérablement les paiements et les règlements sur la chaîne.)

Cet article utilisera 7 graphiques pour analyser les raisons de l'essor des actifs tokenisés et leur orientation future.

Le décollage des actifs tokenisés : la dette américaine, principal moteur de croissance

La dette américaine (bons du Trésor) est le principal moteur de la récente croissance du marché des actifs tokenisés.

Les avantages des bons du Trésor tokenisés sont clairs et intuitifs : les investisseurs peuvent détenir des actifs productifs de revenus stables sous forme numérique, avec des transactions et une circulation plus efficaces et flexibles ; les institutions financières peuvent quant à elles améliorer l'efficacité du règlement et de la mobilisation des actifs de garantie, et se connecter fluidement aux marchés financiers numériques.

Les investisseurs en cryptomonnaies peuvent également utiliser les bons du Trésor tokenisés pour valoriser leurs stablecoins inactifs et obtenir les rendements du marché monétaire traditionnel. Des gestionnaires d'actifs comme BlackRock et Franklin Templeton ont naturellement saisi cette opportunité, créant ainsi un marché de plusieurs centaines de milliards de dollars.

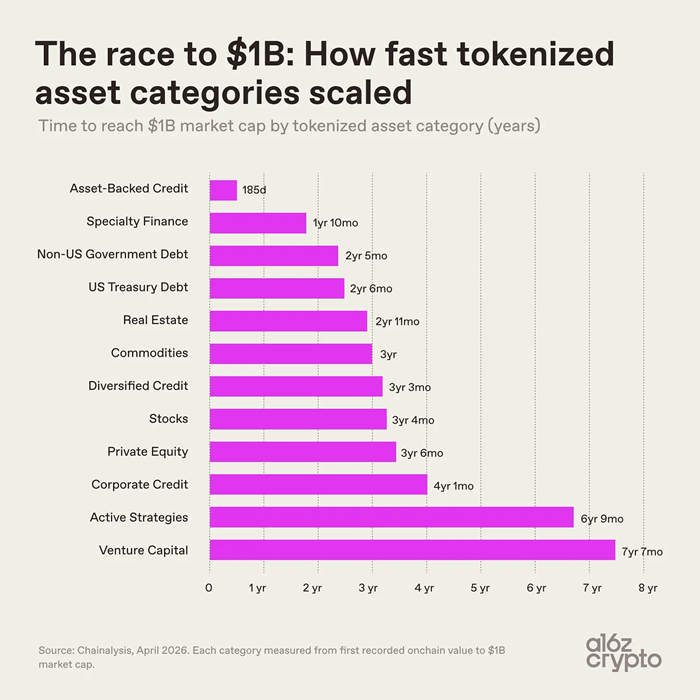

Il est important de noter que les taux de croissance des différentes catégories d'actifs tokenisés sont très disparates. Cela est dû à la fois à la difficulté technique et réglementaire de la tokenisation de différents actifs, et à l'acceptation du marché après la mise en œuvre des produits.

- Les actifs de crédit adossés à des actifs affichent une croissance largement supérieure. Ces actifs tokenisés comprennent principalement des tokens de lignes de crédit sur valeur nette immobilière, des tokens de coffres de prêt, suivis par des contrats de réassurance, des billets de minage de Bitcoin et d'autres actifs financiers spécialisés, dont la valeur marchande a atteint 1 milliard de dollars en deux ans.

- Les actifs de capital-risque ont mis plus de sept ans à dépasser les 10 milliards de dollars de capitalisation boursière, un cycle similaire à celui des actifs de stratégies actives. La structure de ces actifs est complexe, les cycles d'investissement sont longs, et les seuils opérationnels et réglementaires sont plus élevés.

- La tokenisation des bons du Trésor et des matières premières a suivi un rythme modéré, atteignant 10 milliards de dollars de capitalisation boursière en 2 à 3 ans, et sont aujourd'hui des catégories dominantes du marché.

Au début de 2024, les bons du Trésor et les matières premières représentaient presque la totalité de la part de marché des actifs tokenisés. Après 2024, la part des catégories comme le crédit, la finance spécialisée et les actions a progressé régulièrement, mais la concentration du marché reste élevée. Actuellement, les bons du Trésor américains tokenisés et les matières premières tokenisées représentent ensemble environ les deux tiers de la part de marché.

Structure segmentée du marché des actifs tokenisés

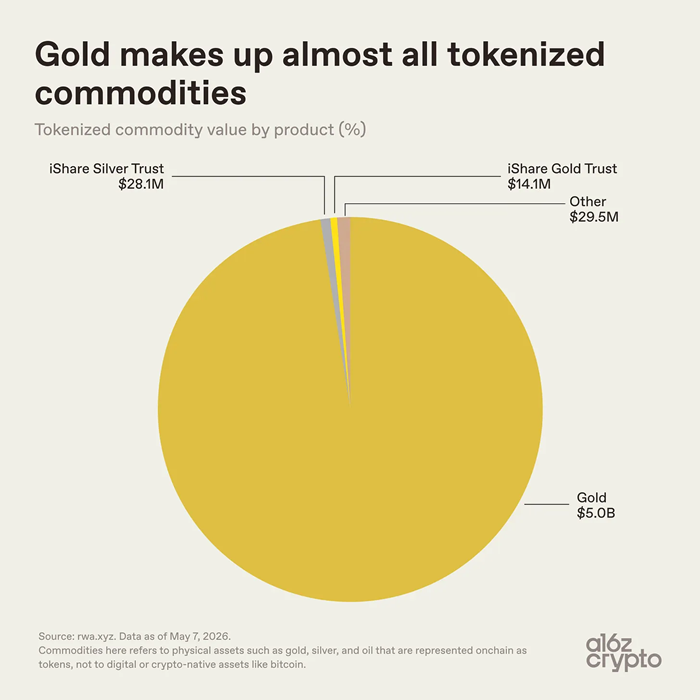

La niche des actifs tokenisés de matières premières est très concentrée en interne. Les tokens d'or monopolisent l'immense majorité de la part de marché, avec une taille totale d'environ 5,1 milliards de dollars, dont 5 milliards pour les tokens d'or. Les tokens d'argent et d'autres catégories ne représentent que 57,6 millions de dollars, soit moins de 0,01 %.

L'or est naturellement adapté au modèle des actifs tokenisés. Actuellement, le marché des tokens de matières premières est essentiellement dominé par l'or, car : l'or a une norme mondiale unifiée, est facile à stocker, ne se détériore pas facilement et s'échange depuis longtemps sous forme de titres de propriété.

De plus, les investisseurs sur le marché des cryptomonnaies ont toujours montré un intérêt pour les actifs en or, Bitcoin étant surnommé "l'or numérique" dès ses débuts. Des produits comme le token d'or Tether XAUT ou le token d'or Paxos PAXG mappent la propriété de l'or physique dans des coffres-forts sur la blockchain, transformant les droits sur l'or physique en jetons numériques détenables dans un portefeuille sur chaîne.

Les parts de marché des actifs tokenisés pour des catégés émergentes comme le pétrole brut, les produits agricoles, ainsi que l'énergie et la puissance de calcul sont extrêmement faibles, l'industrie n'en étant qu'à ses balbutiements.

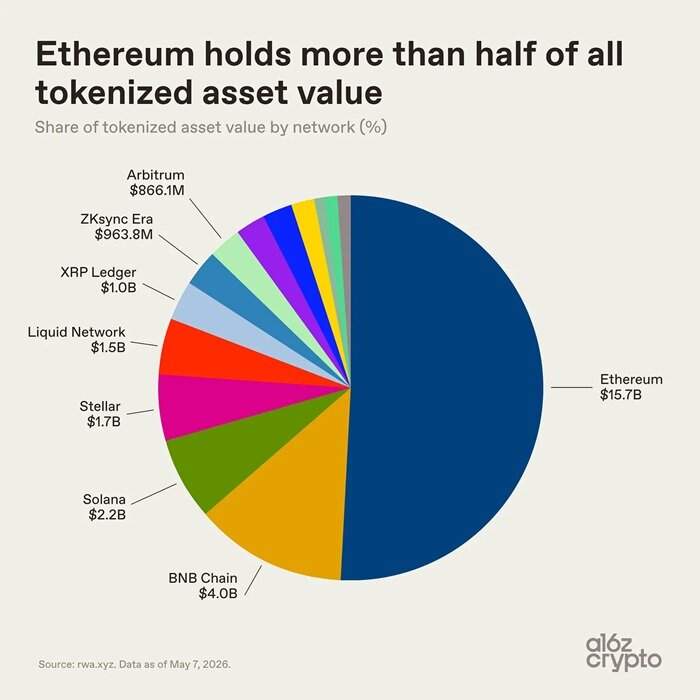

Du point de vue de la répartition sur les blockchains sous-jacentes, l'écosystème des actifs tokenisés est plus diversifié. Grâce à son avantage de pionnier dans la finance décentralisée et ses bases d'adoption institutionnelle, Ethereum maintient sa position dominante, supportant un volume d'actifs de 15,7 milliards de dollars, soit plus de la moitié du marché.

Le reste du marché des actifs tokenisés est dispersé sur plusieurs blockchains : la taille du marché des actifs tokenisés sur BNB Chain est d'environ 4 milliards de dollars, sur Solana environ 2,2 milliards, sur Stellar environ 1,7 milliard, sur le sidechain Bitcoin Liquid Network environ 1,5 milliard. Les tailles des actifs tokenisés sur XRP Ledger, ZKsync Era et Arbitrum sont toutes proches de 1 milliard de dollars.

L'industrie des actifs tokenisés ne s'est pas uniformément concentrée sur une seule blockchain. Les actifs sont répartis dans les grands écosystèmes de blockchain en fonction des coûts de transaction, de la liquidité, des exigences de conformité et des relations commerciales. Cependant, le point de données le plus révélateur n'est pas la taille du marché des actifs tokenisés... mais la façon dont ces actifs sont utilisés.

Continuons l'analyse —

La plupart des actifs tokenisés ne sont pas encore "composables"

La taille du marché n'est pas la seule métrique centrale, la valeur d'application réelle des actifs est plus révélatrice.

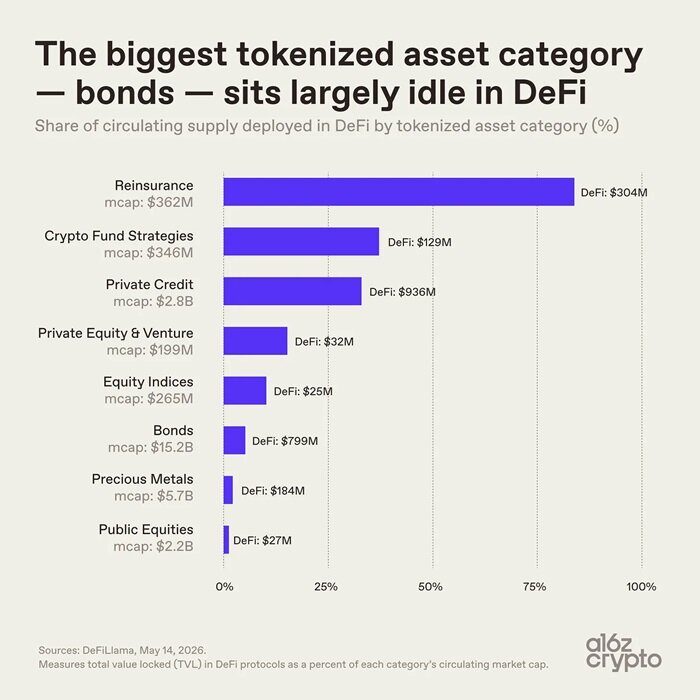

Les obligations sont la catégorie d'actifs tokenisés la plus importante en termes de capitalisation, avec 15,2 milliards de dollars, mais seulement 5% du volume en circulation est utilisé dans les protocoles DeFi, soit environ 800 millions de dollars. Le taux d'utilisation des actifs tokenisés de métaux précieux est également faible. La plupart des actifs tokenisés ne sont utilisés que pour le stockage sur chaîne et ne sont pas encore devenus des modules financiers fondamentaux librement combinables et interconnectables.

Les catégés d'actifs tokenisés plus niches présentent une image totalement opposée : les tokens de réassurance, d'une capitalisation de 362 millions de dollars, affichent un taux d'utilisation dans les protocoles sur chaîne de 84% ; les tokens de crédit privé ont un taux d'utilisation de 33%. Ces deux catégés d'actifs ont été conçues dès le départ pour s'adapter aux scénarios d'application composés sur chaîne. En revanche, pour les actifs tokenisés de tête comme les bons du Trésor et l'or, le positionnement central est simplement de simplifier la détention et le transfert d'actifs sur chaîne, sans modifier la logique opérationnelle originale des actifs. Cette situation met également en lumière une divergence fondamentale dans l'industrie des actifs tokenisés : le degré de nature native sur chaîne varie considérablement selon les actifs tokenisés.

Certains actifs peuvent circuler et être utilisés librement de manière inter-chaînes, tandis que d'autres utilisent simplement la blockchain comme un outil de comptabilité, avec des fonctionnalités de transfert et de combinaison d'actifs limitées. La plupart des actifs tokenisés actuels sont essentiellement juste la numérisation d'actifs, transférant simplement les écritures comptables sur la chaîne, sans libérer le potentiel de composition des actifs. Or, la composabilité est la valeur centrale de la finance sur chaîne et une clé de l'évolution du système financier.

L'indice de nature native des tokens de Pantera Capital montre que plus de 70% des actifs tokenisés se situent au niveau le plus bas de la nature native sur chaîne. Un grand nombre de tokens ne sont que des certificats numériques pour des actifs physiques hors ligne, le contrôle réel des actifs reposant toujours sur des registres hors ligne et des intermédiaires.

L'industrie des actifs tokenisés en est encore à un stade de développement précoce : d'un côté, il y a les actifs qui ne sont que des enregistrements numériques sur chaîne, de l'autre, les actifs natifs sur chaîne profondément adaptés aux caractéristiques de la blockchain.

L'infrastructure technique pour la composition sur chaîne est déjà en place, la gamme de produits d'actifs s'enrichit progressivement, mais l'intégration et l'application approfondies ne font que commencer.

Tendances futures du marché des actifs tokenisés

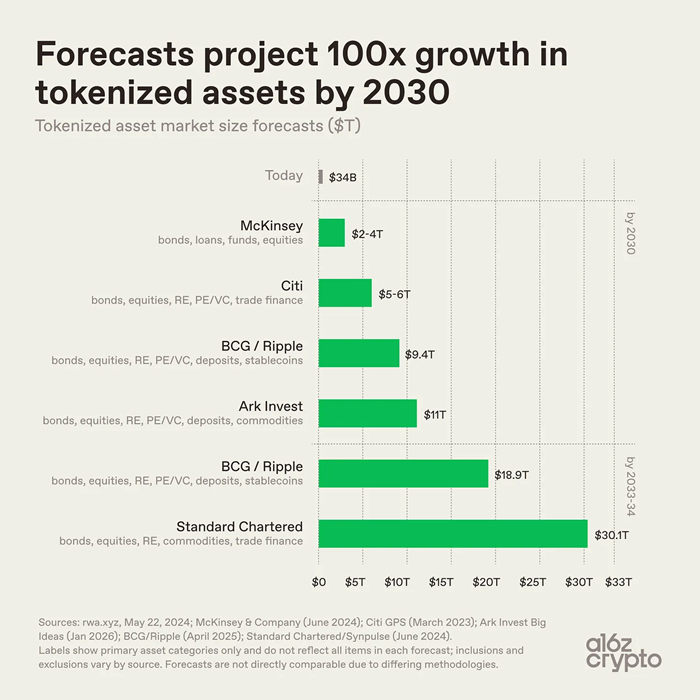

Les prévisions de l'industrie sur la taille future du marché des actifs tokenisés varient, mais toutes s'accordent à dire que le marché continuera de s'étendre.

- McKinsey prédit une taille de marché des actifs tokenisés de 2 à 4 billions de dollars d'ici 2030.

- Ark Invest estime que le marché des actifs tokenisés pourrait atteindre 11 billions de dollars.

- Boston Consulting Group, en collaboration avec Ripple, estime que le marché des actifs tokenisés atteindra 9,4 billions de dollars d'ici 2030 et grimpera à 18,9 billions d'ici 2033.

- Standard Chartered prévoit quant à lui que le marché des actifs tokenisés dépassera les 30 billions de dollars d'ici 2034.

Sur la base des estimations de ces institutions, par rapport à la taille actuelle du marché de 34 milliards de dollars, la marge de croissance à long terme de l'industrie des actifs tokenisés pourrait être multipliée par cent. Bien sûr, l'écart entre les chiffres ne provient pas de divergences sur la vitesse de pénétration de l'industrie, mais de différences dans les critères de mesure. Les champs statistiques de chaque institution varient : catégories d'actifs couvertes, inclusion ou non des stablecoins et des dépôts, portée de la définition de la tokenisation. Par exemple : McKinsey se concentre sur les obligations, le crédit, les fonds et les actions ; Standard Chartered ajoute les matières premières et le financement du commerce ; Boston Consulting Group et Ripple incluent en outre les dépôts et les stablecoins. Cependant, bien que les définitions statistiques diffèrent, l'industrie s'accorde à reconnaître que la taille du marché des actifs tokenisés connaîtra une expansion exponentielle.

À l'échelle du panorama financier mondial, la taille actuelle des actifs tokenisés reste minuscule.

- La taille totale du marché obligataire mondial dépasse 140 billions de dollars, les obligations tokenisées ne représentent que 15,2 milliards de dollars, soit 0,01 %.

- La valeur marchande mondiale de l'or physique atteint plusieurs billions de dollars, l'or tokenisé représente 5 milliards de dollars, soit moins de 0,02 %.

- La capitalisation boursière mondiale dépasse 100 billions de dollars, les actions tokenisées représentent 1,5 milliard de dollars, soit seulement 0,001 %.

Aujourd'hui, de nouvelles niches se forment régulièrement. Les actifs comme les bons du Trésor américains, l'or ou le crédit privé, dont la valorisation est claire, la demande stable et la propriété simple, ont été les premiers à être tokenisés et déployés. À ce stade, la tokenisation n'a pas encore bouleversé les attributs sous-jacents des actifs, elle n'a fait qu'optimiser les méthodes de règlement et de circulation des actifs. L'intégration profonde des actifs au système financier numérique est encore en cours d'exploration.

Actuellement, la tokenisation des actifs se limite davantage à une numérisation de surface, les actifs ayant du mal à réaliser des applications programmables et combinables. La prochaine étape de l'industrie représente un défi de taille : mettre sur la chaîne les parties plus complexes du système financier et intégrer plus profondément les actifs tokenisés dans des infrastructures financières composables et natives d'Internet.