Original | Odaily Planet Daily (@OdailyChina)

Auteur | Ethan (@ethanzhang_web3)

Le 4 mars, Trump a publié un message sur Truth Social, critiquant nommément le secteur bancaire qui, selon lui, menace et affaiblit le GENIUS Act. Il a exhorté le Congrès à faire avancer rapidement le projet de loi sur la structure du marché des cryptomonnaies et a averti que si le cadre n'était pas mis en place rapidement, les avantages des États-Unis dans le domaine de la cryptographie seraient cédés à d'autres pays. Des termes forts, un ton urgent, tel un défenseur qui plaide pour l'industrie.

Mais si vous savez que World Liberty Financial (WLFI), une entreprise de la famille Trump, est l'émetteur de la stablecoin USD1, la signification de cette déclaration devient beaucoup plus subtile. L'un des bénéficiaires les plus directs du GENIUS Act n'est autre que l'entreprise familiale de la personne assise à la Maison Blanche qui a publié ce tweet.

Ce n'est pas la première fois. Depuis le retour de Trump à la Maison Blanche en janvier 2025, son empire crypto n'a jamais été véritablement séparé de son statut présidentiel. Les deux casquettes ont toujours été portées par la même personne – mais ces dernières semaines, leur chevauchement est plus difficile à ignorer que jamais.

D'un côté, le projet familial USD1, a subi une attaque coordonnée fin février, entraînant un bref décrochage. L'équipe de WLFI a ensuite transféré massivement des jetons vers des plateformes d'échange centralisées pendant deux jours consécutifs, des signaux on-chain qui ont fait fantasmer le marché. De l'autre, le président lui-même se bat à Washington pour la législation sur les stablecoins, contre-attaquant frontalement les actions de lobbying des banques.

Deux lignes narratives fonctionnent simultanément, convergeant vers la même famille, la même période, le même sujet. C'est là que réside tout l'intérêt de l'histoire crypto de Trump.

Le test de résistance de l'USD1

En mars 2025, World Liberty Financial a officiellement lancé USD1, une stablecoin indexée 1:1 sur le dollar américain, avec des actifs de réserve constitués de bons du Trésor américain à court terme, de dépôts en dollars et d'équivalents de trésorerie. La garde est assurée par le dépositaire cryptographique BitGo, et le cabinet de conseil comptable Crowe produit régulièrement des attestations de réserves mensuelles. Sur le plan de la conception, il s'aligne sur une approche de conformité réglementaire, et non sur les stablecoins offshore aux réserves opaques.

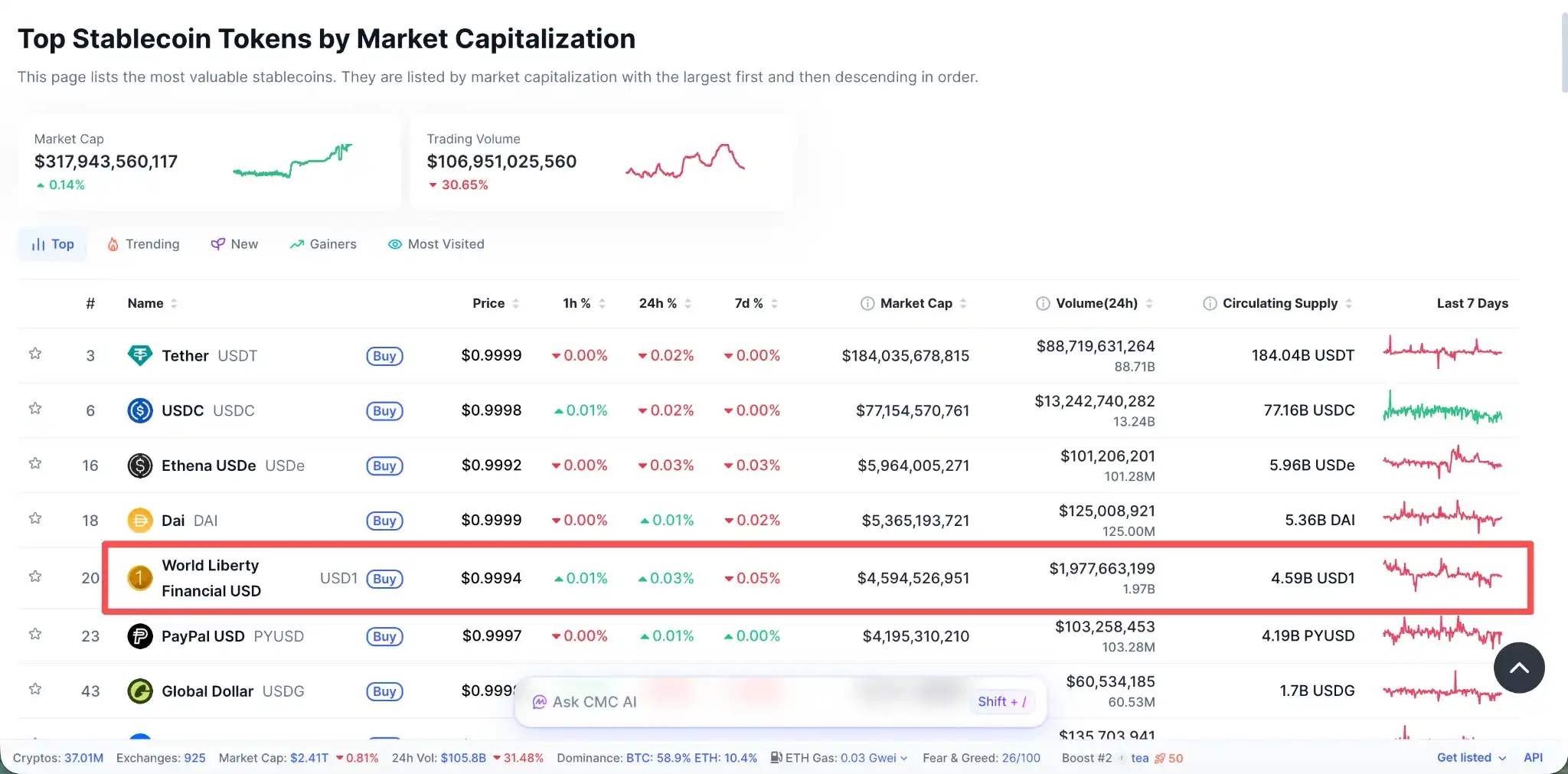

Le timing d'entrée sur le marché était parfait. Alors que les discussions législatives sur le GENIUS Act s'intensifiaient et que les attentes du marché pour les stablecoins conformes augmentaient, USD1 a fait son apparition de manière très visible : je suis le dollar, je suis conforme, j'ai le soutien de la famille présidentielle. En mai 2025, le fonds souverain d'Abu Dhabi, MGX, a annoncé un investissement stratégique de 2 milliards de dollars en USD1 dans Binance, faisant passer USD1 du statut de nouveau venu à un acteur incontournable de l'écosystème mondial des stablecoins du jour au lendemain.

En mars 2026, la capitalisation boursière en circulation de l'1 USD avait atteint environ 4,5 milliards de dollars, se classant régulièrement parmi les cinq premières stablecoins mondiales. Mais derrière cette taille, certains détails méritent attention : selon une étude de la plateforme d'analyse de données Kaiko, plus de la moitié de la liquidité de l'USD1 sur PancakeSwap provient de portefeuilles de market makers liés à l'équipe WLFI, et non d'une réelle demande de marché ; l'utilisateur actif mensuel en termes de volume en dollars reste inférieur à celui de poids lourds comme l'USDT ou l'USDC. Le soutien politique est une ressource marketing puissante, mais il ne peut remplacer la profondeur réelle du marché.

Le 23 février 2026, un test de résistance soudain a rompu cet équilibre subtil.

Ce matin-là, l'USD1 s'est brièvement décroché, son prix tombant à 0,994 dollar, s'écartant d'environ 0,6 % du prix d'ancrage de 1 dollar. WLFI a immédiatement émis une alerte sur la plateforme X, qualifiant cette fluctuation d'attaque coordonnée à plusieurs points : les attaquants avaient piraté les comptes de médias sociaux de plusieurs cofondateurs de WLFI, payé des KOL pour diffuser massivement des informations alarmistes, tout en ouvrant des positions short sur le jeton WLFI, tentant de profiter du chaos artificiellement créé.

Le porte-parole de WLFI, David Wachsman, a ensuite déclaré aux médias que les équipes d'ingénierie et de sécurité du projet avaient réussi à repousser l'attaque coordonnée venant de multiples directions, et que l'événement de la journée prouvait justement que la conception de l'USD1 était solide et pouvait être fiable en toutes conditions. L'USD1 est ensuite remonté aux alentours de 0,998 dollar, le mécanisme de rachat 1 pour 1 a joué son rôle d'ancrage, n'ayant pas déclenché de crise de confiance plus profonde.

En termes de résultat, cette attaque n'a effectivement pas réussi. Mais dans son contexte, elle est survenue à un moment hautement sensible – seulement quelques jours après que WLFI ait organisé un sommet crypto très médiatisé au Mar-a-Lago de Trump, avec la participation de responsables gouvernementaux, de dirigeants de banques traditionnelles et de l'ancien PDG de Binance, CZ.

Bien que bref, le décrochage a révélé un problème structurel : le soutien politique peut apporter une capitalisation boursière, mais pas nécessairement une capacité de résistance. Lorsque le principal argument de vente d'une stablecoin est le nom de la famille présidentielle, toute attaque visant ce nom devient simultanément une attaque contre cette stablecoin.

L'équipe commence à vendre ?

Environ 10 jours après l'incident, une autre série de données on-chain est apparue, élargissant à nouveau l'espace d'interprétation du marché.

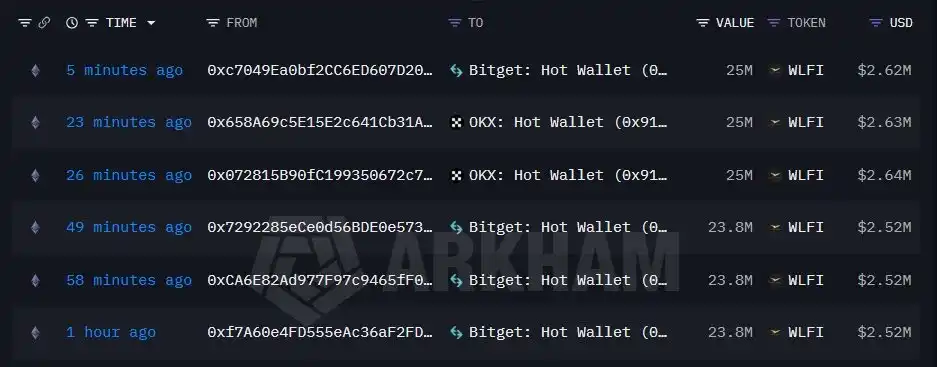

Une analyse on-chain a montré qu'à partir du 4 mars, WLFI avait transféré massivement des jetons WLFI vers des plateformes d'échange centralisées pendant deux jours consécutifs : le premier jour, environ 146,4 millions de jetons WLFI, d'une valeur d'environ 15,4 millions de dollars au prix de l'époque, ont été transférés vers OKX et Bitget ; le deuxième jour, environ 16,71 millions supplémentaires, d'une valeur d'environ 1,74 million de dollars, ont été envoyés à OKX. Les deux transferts totalisent environ 163 millions de jetons, pour une valeur totale supérieure à 17 millions de dollars.

Dans le monde on-chain, le transfert de jetons vers des plateformes d'échange centralisées est souvent interprété comme un signal très fort, suggérant généralement une intention potentielle de vente. Bien que tous les jetons transférés ne soient pas immédiatement liquidés, l'action elle-même suffit à stimuler l'imagination et la vigilance des acteurs du marché, surtout dans un contexte où le projet fait face à de multiples pressions.

Cette association semble particulièrement plausible à l'heure actuelle. La stablecoin USD1 venait de subir un bref épisode de décrochage le 23 février 2026, son prix chutant à environ 0,994 dollar, touchant même momentanément 0,98 dollar. Bien que le prix se soit rétabli à près de 0,998 dollar en quelques heures, l'incident avait accru les interrogations externes sur la solidité du projet WLFI.

Parallèlement, la controverse politique entourant WLFI ne s'est pas apaisée – la Chambre des représentants américaine a lancé une enquête le 4 février 2026, demandant à WLFI de fournir des documents sur la propriété, les flux de fonds, la gouvernance et les changements au conseil d'administration, entre autres, se concentrant sur la transaction par laquelle le membre de la famille royale d'Abu Dhabi, Sheikh Tahnoon bin Zayed Al Nahyan, via sa société contrôlée Aryam Investment 1, a secrètement acquis environ 49% des parts de WLFI pour 500 millions de dollars (signée le 16 janvier 2025, quatre jours avant la seconde investiture de Trump), avec une date limite fixée au 1er mars 2026. De plus, les sénateurs Elizabeth Warren et Andy Kim, soulignant les risques pour la sécurité nationale et les conflits d'intérêts potentiels, ont demandé le 13 février au Trésor (CFIUS) d'examiner cette transaction.

Il est à noter que WLFI n'a fait aucune déclaration publique concernant ces transferts on-chain. Ce silence lui-même fait partie de l'interprétation du marché.

Bien sûr, une autre interprétation est également valable : le projet déploie activement de la liquidité sur les CEX au niveau stratégique, en préparation d'opérations de marché ultérieures ; ou il s'agit d'une action prédéterminée de gestion de la liquidité dans la conception de l'économie du jeton, sans lien avec l'environnement externe. Les deux récits ne peuvent être exclus, c'est là le caractère déroutant des données on-chain – elles fournissent des faits, mais pas l'intention.

Cependant, selon l'accord d'exploitation de WLFI, l'entité contrôlée par la famille Trump a droit à 75 % des bénéfices du projet. L'entité holding de Trump, DT Marks Defi LLC, détient environ 60 % des actions de WLFI, et les membres de la famille Trump et leurs associés se sont vu attribuer environ 22,5 milliards de jetons WLFI. Tout mouvement de marché de ce lot de jetons n'est pas seulement une décision financière au niveau du projet, mais aussi un chemin de monétisation des actifs de cette famille sur le marché crypto.

Actuellement, le prix du jeton WLFI a chuté de plus de 50 % par rapport à son plus haut historique. À ce stade, toute action de transfert à grande échelle est inévitablement reconsidérée dans le contexte de cette baisse.

L'autre bataille du président à Washington

Le 4 mars, Trump a posté sur Truth Social, avec des termes plus urgents que d'habitude. Il a critiqué nommément le secteur bancaire qui, selon lui, menace et affaiblit le GENIUS Act, a exigé que le Congrès fasse avancer rapidement le projet de loi sur la structure du marché des cryptomonnaies et a averti que si les États-Unis agissaient lentement, leur avantage crypto serait cédé à d'autres pays.

Cette rhétorique n'est pas nouvelle – transformer les controverses politiques nationales en concurrence entre grandes puissances, et présenter les opposants comme des traîtres. Trump l'a utilisée plusieurs fois, et cela a toujours fonctionné.

Il parle pour l'industrie, mais il parle aussi pour lui-même. Simplement, ces deux choses sont dites dans la même phrase.

Le GENIUS Act en lui-même n'est pas compliqué. C'est le premier projet de loi de l'histoire des États-Unis à établir un cadre réglementaire au niveau fédéral pour l'émission de stablecoins, clarifiant les conditions d'agrément, les exigences de réserves et les obligations de lutte contre le blanchiment d'argent. Signé en loi en 2025 après plusieurs rounds de révisions, son orientation est bonne, la controverse est dans les détails.

Le lobby bancaire s'est concentré sur une clause : les stablecoins peuvent-ils offrir un rendement aux détenteurs ? La logique est simple – si les stablecoins peuvent payer des intérêts, pourquoi les gens garderaient-ils leur argent à la banque ? La fuite des dépôts est le résultat que le secteur bancaire redoute le plus. Ainsi, les groupes de pression se sont activés, poussant à modifier les clauses concernées, tout en étendant cette résistance à un autre texte législatif crypto, le CLARITY Act, formant un paquet : si vous voulez une législation sur les stablecoins, vous devez d'abord accepter mes conditions.

La réaction de Trump a été de critiquer directement le secteur bancaire sur les médias sociaux. Cette posture révèle un signal : le processus législatif ne se déroule pas smoothly. Un véritable promoteur confiant n'a pas besoin de faire pression en postant. S'il poste, c'est que les jetons de négociation sur la table ne sont pas suffisants.

Mais ce qui rend vraiment cette bataille complexe, ce n'est pas la résistance des banques, mais un vide dans le texte du GENIUS Act.

Cette loi ne contient aucune clause limitant la capacité du président ou des membres de sa famille à tirer profit de l'émission de stablecoins. Ce vide avait suscité des controverses pendant le processus législatif, certains sénateurs ayant tenté d'ajouter des clauses d'interdiction, mais elles n'ont finalement pas été incluses. Ainsi, une structure particulière est apparue : un président est à la fois le promoteur de la législation, un bénéficiaire potentiel de cette législation, et pourrait exercer son droit de veto si le contenu de la législation affectait ses intérêts – cette boucle logique est peut-être la toile de fond la plus profonde de cette bataille à Washington.

Conclusion : Le point d'intersection des deux lignes

Plaçons les trois événements sur la même chronologie : 23 février, décrochage de l'USD1 suite à une attaque coordonnée, rétablissement rapide ; quelques jours après l'attaque, WLFI transfère massivement des jetons vers des CEX pendant deux jours consécutifs ; 4 mars, Trump poste sur Truth Social, contre-attaquant frontalement les banques qui bloquent le GENIUS Act.

Ces trois événements se sont produits en moins de deux semaines. Bien qu'il n'y ait pas de relation de cause à effet simple entre eux, le protagoniste est la même famille – l'empire crypto de l'actuel président américain Trump : d'un côté, le projet familial fait face à des pressions réelles sur le marché, qu'il s'agisse d'attaques externes, d'actions opaques on-chain, ou d'enquêtes politiques du Congrès ; de l'autre, le président utilise la ressource la plus puissante à sa disposition – le pouvoir de la parole de la Maison Blanche et le crédit politique – pour soutenir la législation sur les stablecoins.

Le point d'intersection de ces deux lignes, c'est Trump lui-même. Il ne passe pas alternativement de son statut d'homme d'affaires à son statut de président ; il se bat simultanément sur deux fronts, et ces deux fronts pointent dans la même direction : faire survivre USD1 et WLFI, leur faire obtenir une légitimité, une taille et des profits dans un cadre réglementaire qu'il promeut lui-même.

Les interrogations externes sur ce chevauchement ont toujours existé et se sont clairement intensifiées début 2026. L'enquête menée par le représentant Ro Khanna se concentre sur la transaction par laquelle la famille royale des Émirats arabes unis a secrètement acquis environ 49% des parts de WLFI pour 5 milliards de dollars, interrogeant les flux de fonds, la transparence de la gouvernance et les risques potentiels pour la sécurité nationale – surtout, peu après l'acquisition par la famille royale, l'administration Trump a approuvé l'exportation de centaines de milliers de puces avancées vers G42, une entreprise du groupe Tahnoun des Émirats, bien que cette décision ait été précédemment mise en suspens pour des raisons de sécurité nationale.

Les juristes qualifient cette transaction d'acte potentiellement inconstitutionnel (violation de la clause de la Constitution interdisant au président de recevoir des cadeaux de gouvernements étrangers). La réponse de la Maison Blanche est : Trump lui-même n'a jamais participé à aucune transaction ou décision de WLFI et a gardé ses distances avec l'entreprise depuis son investiture.

Cette affirmation peut être valable sur le plan juridique, mais dans la réalité, elle décrit un état de séparation qui est presque impossible à vérifier indépendamment de l'extérieur. Lorsque l'entreprise d'une famille présidentielle continue de prendre de la valeur grâce à des politiques favorables, et que le président lui-même continue de créer des conditions favorables pour ce secteur au niveau politique, l'existence d'un intérêt et le lien de causalité deviennent une zone grise structurelle.

La question plus profonde n'est pas de savoir si Trump a enfreint la loi, mais de savoir si les institutions existantes disposent d'outils suffisants pour traiter ce nouveau type de chevauchement pouvoir-commerce. Les stablecoins sont une industrie qui dépend fortement de la clarté réglementaire, et lorsque le promoteur de cette clarté est lui-même un acteur du marché, l'établissement des règles du jeu lui-même devient un sujet qui doit être reconsidéré.

Les deux casquettes de Trump ne sont pas aujourd'hui un secret qu'il cherche à cacher. Elles existent avec un certain degré de publicité, observées en permanence par le marché, les médias et certains membres du Congrès.

La raison pour laquelle cela peut continuer à fonctionner, c'est précisément parce que les mécanismes qui pourraient en théorie le contraindre – la législation du Congrès, la signature présidentielle, l'élaboration des règles réglementaires – ont tous, à chaque étape, sa main à la pâte. Le mécanisme de contrainte lui-même est entre les mains de celui qui doit être contraint.