Auteur : Prathik Desai

Titre original : The CLARITY Paradox : When clearer rules cloud competition

Compilation et édition : BitpushNews

Historiquement, la monnaie a rarement été neutre ; elle possède intrinsèquement une propriété d'appréciation. Bien avant l'émergence de la banque moderne, on s'attendait à ce que la détention ou le prêt de monnaie génère un rendement.

Dès le troisième millénaire avant J.-C., l'ancienne Mésopotamie pratiquait déjà la perception d'intérêts sur les prêts en argent. À partir du Ve siècle avant J.-C., la Grèce antique utilisait les prêts maritimes pour financer le commerce maritime à haut risque.

Dans ce système, le prêteur fournissait les fonds pour les marchandises d'un voyage unique d'un marchand. Si le navire faisait naufrage, il assumait la perte totale, mais en cas de retour réussi, il exigeait des intérêts élevés (généralement entre 22 % et 30 %). À Rome, l'intérêt était si profondément ancré dans la vie économique qu'il provoquait souvent des crises de la dette, rendant les allégements volontaires de la dette une nécessité politique.

À travers ces systèmes, une idée est restée constante : la monnaie n'est pas seulement un moyen passif de stocker de la valeur. Il était exceptionnel de détenir de la monnaie sans compensation. Même avec l'avènement de la finance moderne, la perception de la nature de la monnaie s'est renforcée. Les dépôts bancaires rapportent des intérêts aux épargnants. Il est généralement accepté qu'une monnaie qui ne rapporte pas perd progressivement de la valeur économique.

C'est dans ce contexte que les stablecoins sont entrés dans le système financier. Si on leur retire leur habillage blockchain, ils n'ont que peu de points communs avec toute cryptomonnaie ou actif spéculatif. Ils se présentent comme des dollars numériques, adaptés à un monde blockchain qui élimine les frontières géographiques et réduit les coûts. Les stablecoins promettent des règlements plus rapides, moins de frictions et une disponibilité 24h/24 et 7j/7.

Pourtant, la loi américaine souhaite interdire aux émetteurs de stablecoins de verser des revenus (ou intérêts) à leurs détenteurs.

C'est pourquoi le projet de loi CLARITY, actuellement en examen au Congrès américain, est une législation si controversée. Combiné à son projet de loi frère, le projet de loi GENIUS, adopté en juillet 2025, il interdit aux émetteurs de stablecoins de payer des intérêts aux détenteurs, mais autorise les « récompenses basées sur l'activité ».

Cela a provoqué une forte opposition du secteur bancaire à l'actuelle version du projet de loi. Certains amendements, proposés par des lobbyistes bancaires, visent à étouffer complètement les récompenses sur les stablecoins.

Dans cette analyse approfondie, je vais vous expliquer pourquoi le projet de loi CLARITY dans sa forme actuelle pourrait nuire à l'industrie crypto, et pourquoi cela rend l'industrie crypto manifestement mécontente de cette proposition législative.

Entrons dans le vif du sujet...

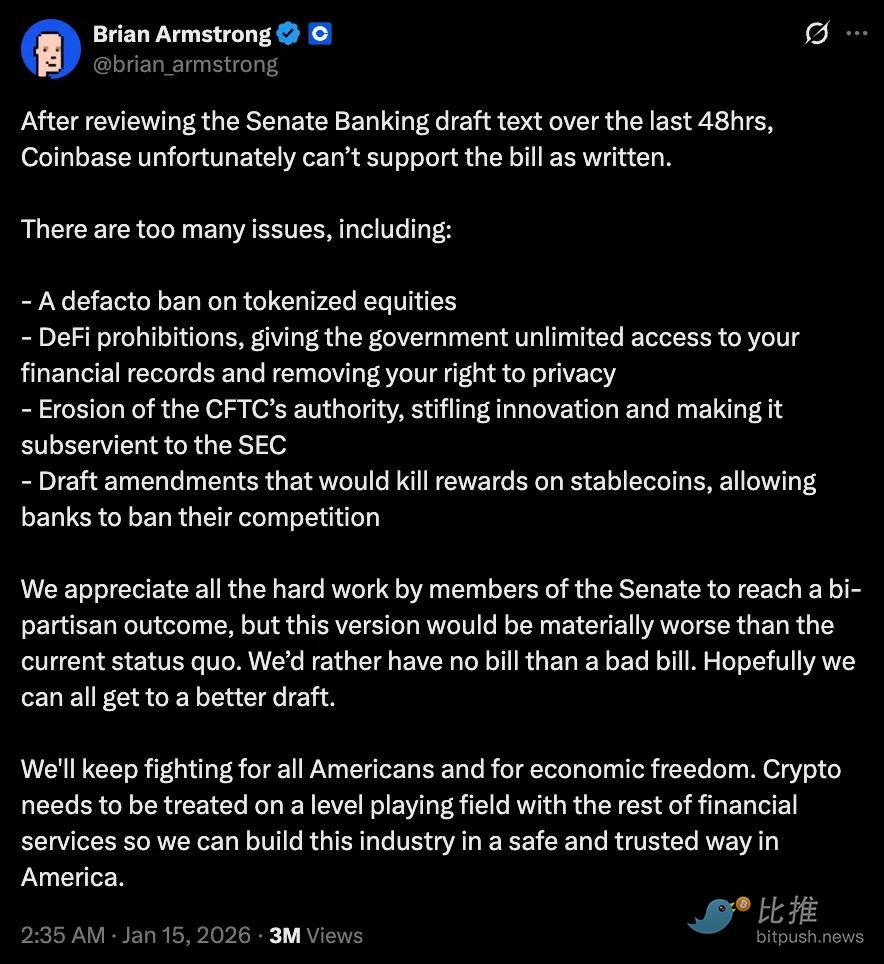

Dans les 48 heures suivant l'examen de l'avant-projet de la commission sénatoriale des banques, Coinbase a publiquement retiré son soutien.

« Nous préférons n'avoir aucune loi plutôt qu'une mauvaise loi », a déclaré son PDG Brian Armstrong sur Twitter, estimant que cette proposition, censée apporter de la clarté réglementaire, rendrait la situation de l'industrie pire qu'elle ne l'est actuellement.

Quelques heures seulement après que la plus grande société crypto cotée en bourse ait retiré son soutien, la commission sénatoriale des banques a reporté sa réunion d'examen – qui devait discuter des amendements au projet de loi.

Les objections fondamentales à ce projet de loi sont incontournables. Il vise à traiter les stablecoins comme de purs instruments de paiement, et non comme une quelconque forme d'équivalent monétaire. C'est précisément le point de discorde crucial, de nature à inquiéter quiconque espérait que les stablecoins révolutionnent les paiements.

Cette version du projet de loi rétrograde les stablecoins au rang de simples conduites, et non d'actifs pouvant être utilisés pour optimiser le capital. Comme je l'ai décrit plus tôt, la monnaie n'a jamais fonctionné de cette manière. En interdisant fondamentalement les intérêts, et en interdisant aux stablecoins d'utiliser des récompenses basées sur l'activité, le projet de loi empêche les stablecoins de réaliser l'optimisation des rendements, ce qu'ils prétendent pourtant faire le mieux.

C'est aussi là que surgissent les inquiétudes concernant la concurrence. Si les banques sont autorisées à payer des intérêts sur les dépôts et à offrir des récompenses pour l'utilisation des cartes de débit/crédit, pourquoi l'interdire aux émetteurs de stablecoins ? Cela désavantage le terrain de jeu en faveur des institutions financières existantes et porte atteinte aux nombreux avantages à long terme promis par les stablecoins.

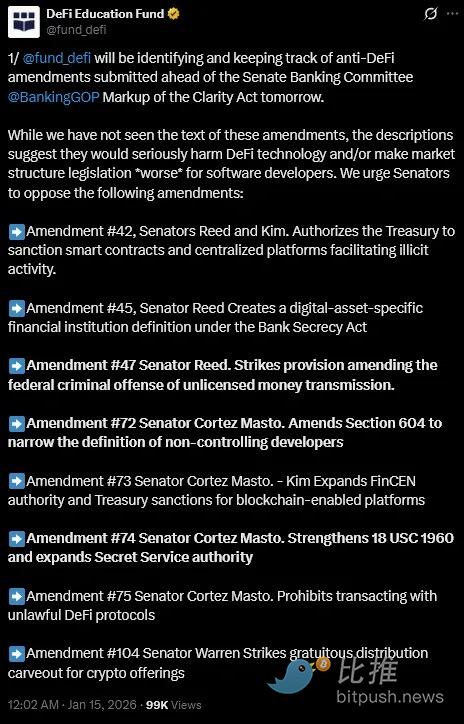

La critique de Brian ne se limite pas aux rendements et récompenses des stablecoins ; elle soulève également la question de savoir comment ce projet de loi fait plus de mal que de bien. Il a également pointé du doigt le problème de l'interdiction de la finance décentralisée (DeFi).

@brian_armstrong

Le DeFi Education Fund, une organisation de politique et de plaidoyer DeFi, a également exhorté les sénateurs à s'opposer aux propositions d'amendements législatifs semblant « anti-DeFi ».

« Bien que nous n'ayons pas encore vu le texte de ces amendements, leur description suggère qu'ils nuiraient gravement à la technologie DeFi et/ou rendraient la législation sur la structure du marché plus défavorable aux développeurs de logiciels », a déclaré l'organisation sur X.

@fund_defi

Bien que le projet de loi CLARITY reconnaisse formellement la décentralisation, sa définition est étroite. Les protocoles sous « contrôle commun » ou qui conservent la capacité de modifier les règles ou de restreindre les transactions risquent de se voir imposer des obligations de conformité de type bancaire.

La réglementation vise à introduire un examen et une responsabilisation. Cependant, la décentralisation n'est pas un état statique. C'est un spectre dynamique, nécessitant une gouvernance et des contrôles d'urgence en constante évolution pour offrir de la résilience, et non de la domination. Ces définitions rigides créent une incertitude supplémentaire pour les développeurs et les utilisateurs.

Ensuite, il y a le domaine de la tokenisation, où existe un grand fossé entre la promesse et la politique. Les actions et fonds tokenisés offrent des règlements plus rapides, un risque de contrepartie réduit et une découverte de prix plus continue. En fin de compte, ils permettent des marchés plus efficaces en comprimant les cycles de compensation et en réduisant le capital immobilisé dans les processus post-trade.

Cependant, l'avant-projet actuel du projet de loi CLARITY laisse les titres tokenisés dans un vide réglementaire. Sa formulation ne les interdit pas explicitement, mais introduit suffisamment d'incertitude concernant la garde des actions tokenisées.

Si les stablecoins sont cantonnés au domaine des paiements et que les actifs tokenisés sont contraints au niveau de l'émission, la voie vers des marchés de capitaux plus efficaces sera considérablement rétrécie.

Certains arguent que les stablecoins peuvent exister en tant qu'instruments de paiement, tandis que les rendements peuvent être fournis par des fonds du marché monétaire tokenisés, des vaults DeFi ou des banques traditionnelles. Techniquement, ce n'est pas faux. Mais il y aura toujours sur le marché des acteurs cherchant des moyens plus efficaces d'optimiser leur capital. L'innovation poussera les gens à trouver des solutions de contournement. Souvent, ces solutions pourraient inclure le transfert de capitaux à l'étranger. Parfois, ce transfert pourrait même être opaque, d'une manière que les régulateurs regretteront plus tard de ne pas avoir anticipée.

Cependant, un argument surpasse tous les autres et constitue la principale raison de s'opposer au projet de loi. Il est difficile de ne pas penser que le projet de loi dans sa forme actuelle renforce structurellement les banques, affaiblit les perspectives d'innovation et entrave une industrie qui pourrait aider à optimiser nos marchés actuels.

Pire encore, il pourrait le faire à un prix très élevé. Le projet de loi étouffe tout espoir de saine concurrence entre le secteur bancaire et l'industrie crypto, tout en permettant aux banques de profiter davantage. Deuxièmement, il livre les clients à la merci de ces banques, sans pouvoir choisir d'optimiser leurs propres rendements au sein d'un marché réglementé.

Ce sont des coûts élevés, et c'est pourquoi les critiques hésitent à apporter leur soutien.

Il est inquiétant que le projet de loi soit présenté comme un effort pour protéger les consommateurs, fournir une certitude réglementaire et intégrer la crypto dans le système, alors que ses clauses suggèrent subtilement le contraire.

Ces clauses préjugent quelles parties du système financier sont autorisées à concourir pour la valeur. Alors que les banques peuvent continuer à opérer dans des limites familières, les émetteurs de stablecoins se sentiront contraints d'exister et d'opérer dans un paysage économique plus étroit.

Mais la monnaie n'aime pas rester passive. Elle afflue vers l'efficacité. L'histoire montre que chaque fois que le capital est contraint dans un canal, il en trouve toujours un autre. Ironiquement, c'est exactement ce que ce règlement vise à empêcher.

En faveur de l'industrie crypto, le désaccord sur ce projet de loi ne se limite pas au domaine de la crypto.

Le projet de loi ne bénéficie toujours pas d'un soutien suffisant au Congrès. Certains démocrates hésitent à voter pour sans avoir discuté et examiné certains amendements proposés. Sans leur soutien, le projet de loi ne peut progresser, même s'il ignore l'opposition de l'industrie crypto en la considérant comme du bruit. Même si les 53 républicains votaient tous pour le projet de loi, il faudrait au moins 7 voix démocrates au Sénat pour obtenir une majorité qualifiée et surmonter l'obstruction parlementaire (filibuster).

Je ne m'attends pas à ce que les États-Unis adoptent une loi qui satisfasse tout le monde. Je pense même que c'est impossible et indésirable. Le problème est que les États-Unis n'essaient pas seulement de réglementer une nouvelle classe d'actifs, mais tentent de légiférer sur une forme de monnaie dont la propriété intrinsèque la rend hautement compétitive. Cela rend la tâche plus difficile, car elle force les législateurs à faire face à la concurrence et à rédiger des clauses qui pourraient défier les institutions existantes (en l'occurrence, les banques).

L'impulsion de resserrer les définitions, de limiter les comportements autorisés et de préserver les structures existantes est compréhensible. Cependant, elle risque de transformer la réglementation en un outil défensif qui repousse le capital plutôt que de l'attirer.

Par conséquent, il est essentiel de comprendre correctement les interrogations sur le projet de loi Clarity – il ne s'agit pas d'une opposition à la réglementation en soi. Si l'objectif est d'intégrer véritablement les actifs cryptos dans le système financier, et non simplement de les mettre à l'écart, alors les États-Unis doivent établir des règles qui permettent à la nouvelle forme de monnaie de concurrencer, d'expérimenter et d'évoluer dans des limites réglementaires claires. Cela, à son tour, forcera également les institutions financières traditionnelles à améliorer leur propre compétitivité.

En fin de compte, une législation qui nuit à ceux qu'elle est censée protéger est pire que l'absence de législation.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush