Le 28 mai, le plus grand fabricant mondial de composants passifs, Murata Manufacturing, a bondi de 12,36 % à la Bourse de Tokyo, frôlant la hausse maximale autorisée en cours de séance, pour clôturer à 8 787 yens, atteignant ainsi un record historique sur base des ajustements. Il y a deux mois, nous analysions l'article concernant la hausse de 15 à 35 % des prix des MLCC (condensats multicouches céramiques) de Murata pour les serveurs d'IA, expliquant comment ce condensateur de moins d'un millimètre perturbait la chaîne d'approvisionnement en puissance de calcul de l'IA. Cette fois, ce qui mérite d'être décortiqué, ce n'est pas le condensateur, mais l'action Murata elle-même.

Car si l'on regarde les derniers résultats financiers de Murata, on constate un contraste saisissant : des performances plutôt ternes, alors que l'action a doublé en un an.

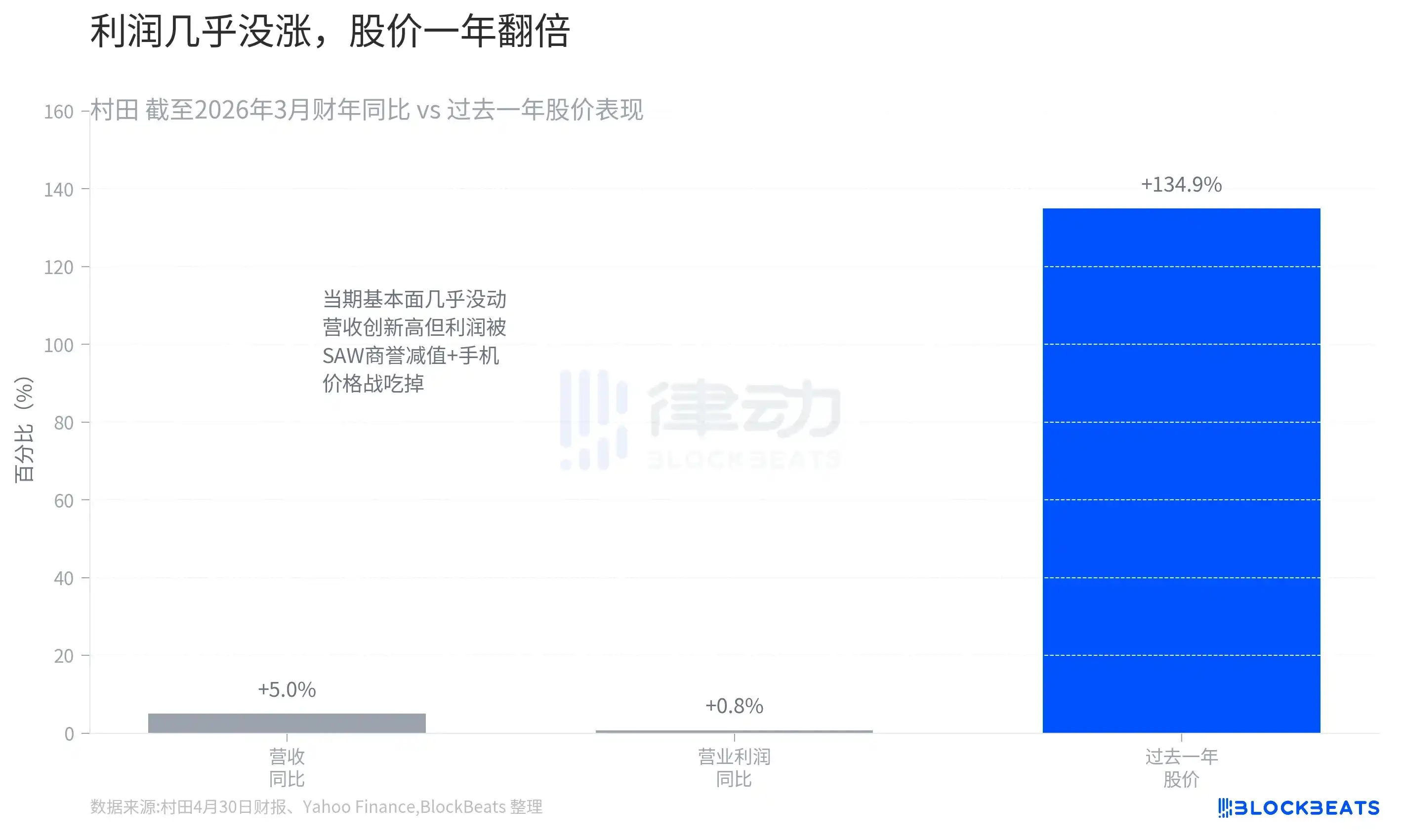

Selon les résultats publiés le 30 avril par Murata pour l'exercice clos fin mars 2026, le chiffre d'affaires a atteint 183 000 milliards de yens, un record historique, mais n'a progressé que de 5,0 % en glissement annuel. Le résultat opérationnel s'est établi à 281,8 milliards de yens, n'augmentant que de 0,8 % sur un an, pratiquement stagnant. Deux éléments ont pesé sur la rentabilité : d'une part, une dépréciation de goodwill liée aux activités des filtres à ondes acoustiques de surface (SAW), et d'autre part, la guerre des prix qui persiste dans les applications matures comme les smartphones. En d'autres termes, aussi prometteuse que soit la ligne de l'IA, elle ne fait que compenser l'hémorragie des activités matures.

Pourtant, dans le même temps, l'action Murata a grimpé d'environ 134,9 % sur un an (selon les données de Yahoo Finance), dépassant récemment les 9 000 yens pour atteindre une capitalisation boursière d'environ 170 000 milliards de yens, avec un ratio cours/bénéfice (PER) porté à environ 75. Qu'une entreprise de composants passifs, sans croissance de ses bénéfices courants, soit valorisée à un PER de 75, ne peut signifier qu'une chose : les acheteurs ne se soucient pas des bénéfices de cette année, ils misent sur l'histoire à venir.

Le véritable détonateur : une réunion d'information

Ce qui a déclenché cette flambée, ce n'est pas une hausse de prix ni les résultats financiers, mais une petite réunion d'information (small meeting) organisée par Murata à destination des analystes financiers le 27 mai.

Selon des propos rapportés par le blogueur d'investissement kabuya66, la direction de Murata y a tenu deux déclarations clés. Premièrement, elle a révisé à la hausse ses prévisions concernant le pic des investissements en IA, de « vers 2028 » à « jusqu'aux environs de 2030 ». Pour un fabricant de composants à forte intensité capitalistique produisant sur commande, un cycle de croissance prolongé de deux ans signifie des carnets de commandes qui continuent de se remplir et un retour sur investissement en capacités plus assuré. La seconde déclaration fut plus directe : les clients assurent désormais « la quantité plutôt que le prix », la demande étant environ le double de la capacité de production. Autrement dit, les acheteurs en aval se battent pour obtenir des composants, peu importe le prix, pourvu qu'ils en aient la quantité.

La puissance de ces déclarations s'est vue dès le lendemain à la bourse. Alors que Murata gagnait 12,36 % en une journée, ses pairs Taiyo Yuden (+11,87 %) et TDK (+8,22 %) ont également fortement progressé (selon les données de clôture de la Bourse de Tokyo). Une simple réunion d'information du leader n'a pas conduit à une réévaluation d'une seule action, mais de toute la chaîne des composants passifs. Ce jour-là, l'indice Nikkei 225 a également franchi pour la première fois la barre des 66 000 points, le secteur des MLCC étant l'un des principaux moteurs de la hausse.

Ce que le marché achète, c'est le « pilier » de l'année prochaine

La réunion a pu enflammer le marché parce qu'elle a permis de voir clairement la flexibilité des bénéfices de Murata pour l'année à venir.

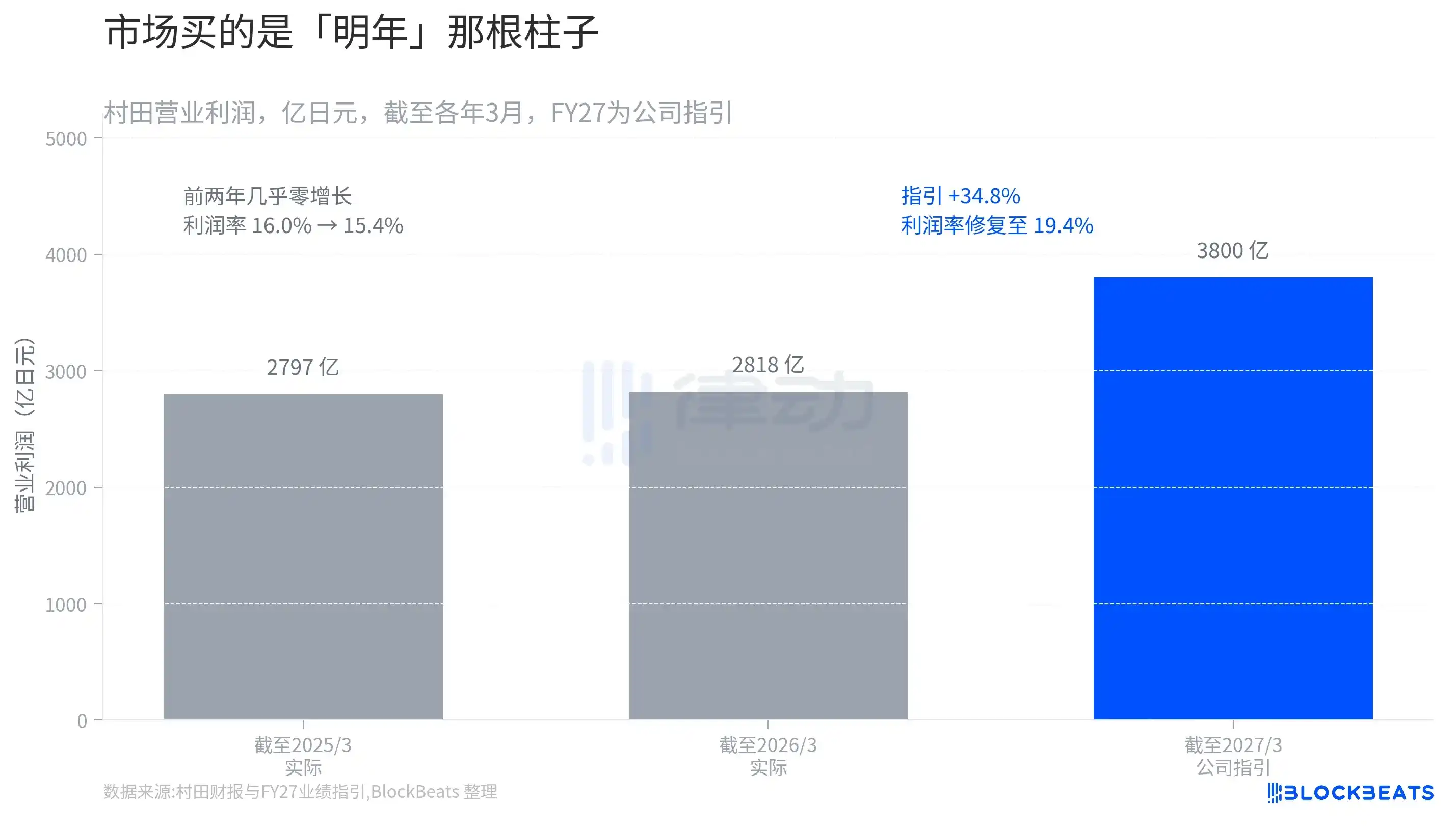

En présentant le résultat opérationnel de Murata sur trois exercices, l'histoire devient limpide. Pour l'exercice clos fin mars 2025 (279,7 milliards de yens) et fin mars 2026 (281,8 milliards de yens), deux années de croissance quasi nulle, avec une marge opérationnelle passant même de 16,0 % à 15,4 %. Mais Murata a fourni une prévision pour l'exercice en cours (clos fin mars 2027) : un résultat opérationnel de 380 milliards de yens, soit une hausse spectaculaire de 34,8 % sur un an, portant la marge à 19,4 %.

Toute la croissance est enfermée dans ce pilier le plus à droite. Ce que le marché achète aujourd'hui, ce n'est pas les deux années de platitude passées, mais ce pilier de prévision qui n'est pas encore matérialisé. Un indice corroborant cela est le carnet de commandes : selon une compilation du Nikkei Veritas, parmi les sociétés cotées dont la capitalisation dépasse 500 milliards de yens et qui sont attendues bénéficiaires pour l'exercice en cours, Murata affiche la plus forte croissance du backlog (commandes en carnet) pour l'exercice précédent. Les commandes en portefeuille correspondent directement aux revenus futurs, ce qui constitue le socle de ce pilier de prévision. Murata a également profité de l'occasion pour annoncer un plan de rachat d'actions pouvant atteindre 150 milliards de yens, visant à racheter 75 millions d'actions, soit 4,12 % du capital en circulation. Avec ce geste en espèces sonnantes et trébuchantes, la direction reconnaît que le cours actuel n'est pas excessif.

Ce qui soutient ce pilier, c'est le chiffre d'affaires lié à l'IA qui doit doubler à nouveau

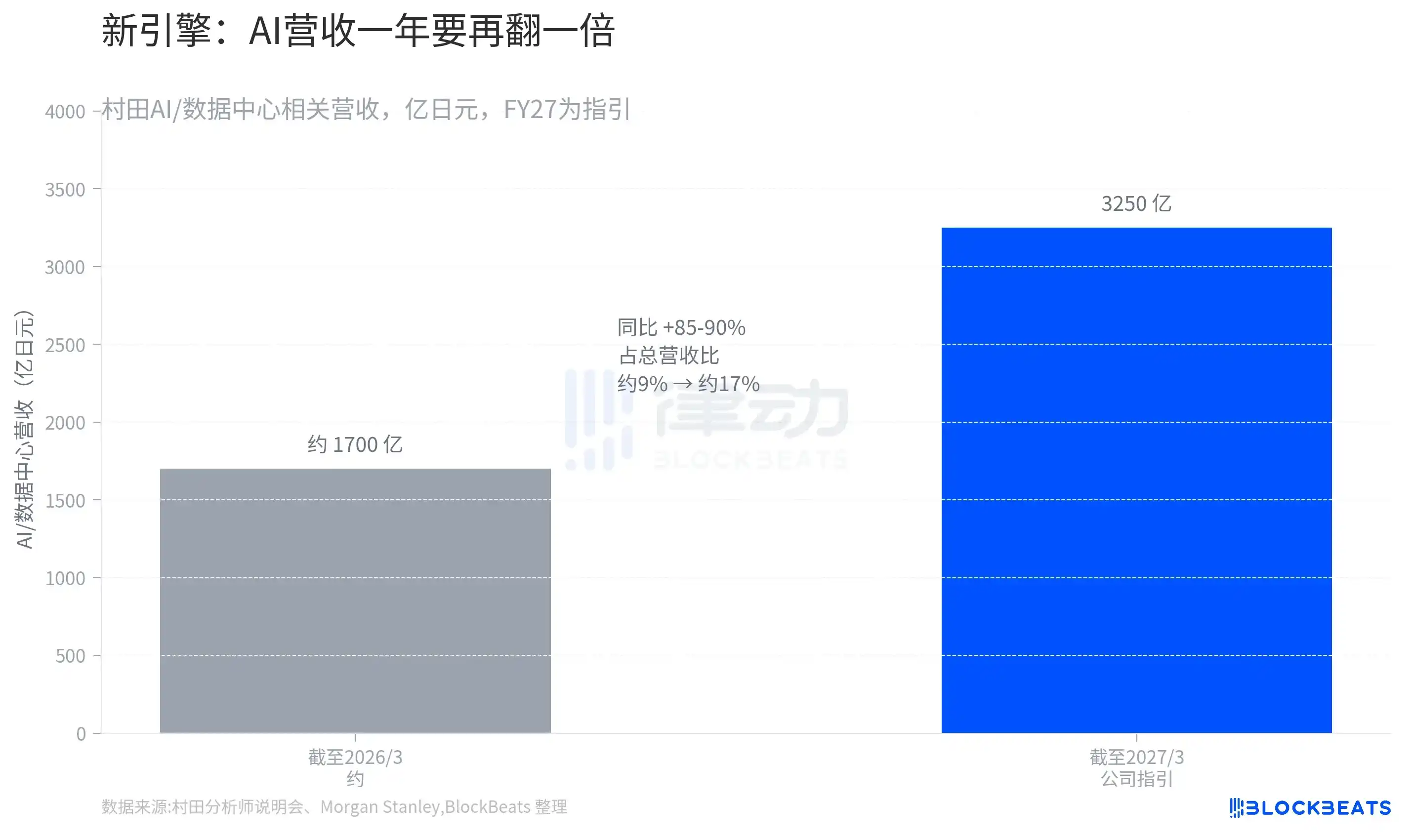

D'où provient cette croissance de 34,8 % des bénéfices ? La réponse se concentre sur une seule ligne.

Selon les données de la réunion d'information, les revenus de Murata liés à l'IA/aux centres de données devraient passer d'environ 170 milliards de yens l'exercice dernier à 325 milliards de yens selon la prévision pour cet exercice, soit une croissance de 85 à 90 %. La part de cette ligne dans le chiffre d'affaires total passera d'environ 9 % à environ 17 %. En un an, l'IA, qui était un chiffre marginal chez Murata, devient un pilier représentant près d'un cinquième de l'activité.

Mais le plus crucial est la « qualité » de cette croissance. Selon une analyse de Morgan Stanley MUFG Securities, la croissance des revenus liés à l'IA de Murata cette fois-ci ne repose pas sur une augmentation des prix de ses produits MLCC existants, mais sur une amélioration de la structure des produits, avec une part accrue de produits de pointe de plus petite taille et de plus grande capacité, ce qui tire le prix moyen de vente (ASP) vers le haut. Murata détient plus de 70 % de parts de marché dans les MLCC de grade avancé requis pour les serveurs d'IA, sans pratiquement aucun concurrent à sa hauteur. Cela signifie que sa capacité à augmenter ses prix n'est pas cyclique (« hausse due à une offre inférieure à la demande »), mais structurelle (« c'est plus cher parce que moi seul peux le faire »). C'est ce pouvoir de fixation des prix, jugé durable, que le marché valorise avec un PER de 75.

Bien sûr, l'autre face de la médaille de ces anticipations poussées à des niveaux records est que les attentes ont pris de l'avance. Le président de Murata, Norio Nakajima, a lui-même reconnu qu'il ne fallait pas exclure que les prévisions de demande de certains clients soient « quelque peu exagérées ». Si le rythme des investissements en IA ralentissait, ou si les prévisions trimestrielles ultérieures décevaient, cette valorisation élevée pourrait également se corriger rapidement. Pour une action à haute valorisation, « pas assez bon » est la meilleure raison de vendre.

Murata reste le fabricant de condensateurs qu'il a toujours été, ce qui a changé, c'est l'étalon que le marché a décidé d'utiliser pour le mesurer : d'un fabricant de composants cycliques « condamné à baisser ses prix » à un « fournisseur de pelles de l'IA » dont l'offre est limitée et qui détient un pouvoir de fixation des prix.