Auteur : CryptoSlate

Compilation : Deep Tide TechFlow

Guide de Deep Tide : Cet article explique un mécanisme de marché important : le marché des produits dérivés du Bitcoin avait déjà clairement indiqué les signaux de risque à travers trois dimensions - le taux de financement, les contrats ouverts et les liquidations - avant même la publication des données macroéconomiques. Comprendre cette logique permet de voir les pressions réelles du marché bien plus tôt que de suivre tout récit.

Texte intégral :

Le marché des produits dérivés du Bitcoin nous fournit la meilleure explication de la pression macroéconomique de cette semaine.

Le taux de financement est devenu fortement négatif, les contrats ouverts sont restés élevés, puis le rapport sur l'emploi américain est tombé. Ces trois éléments réunis montrent que le marché avait déjà largement positionné des couvertures baissières avant l'arrivée du véritable catalyseur macroéconomique.

Cet ordre des événements mérite d'être compris, car il explique comment la volatilité macroéconomique pénètre le marché crypto.

Elle apparaît généralement d'abord sur les contrats perpétuels - là où la couverture est la plus rapide et où l'utilisation du levier est la plus élevée.

Le taux de financement vous dit quelle paie pour maintenir ses positions, les contrats ouverts vous disent combien de positions il reste dans le système, et les données de liquidation vous disent quand ces positions commencent à craquer.

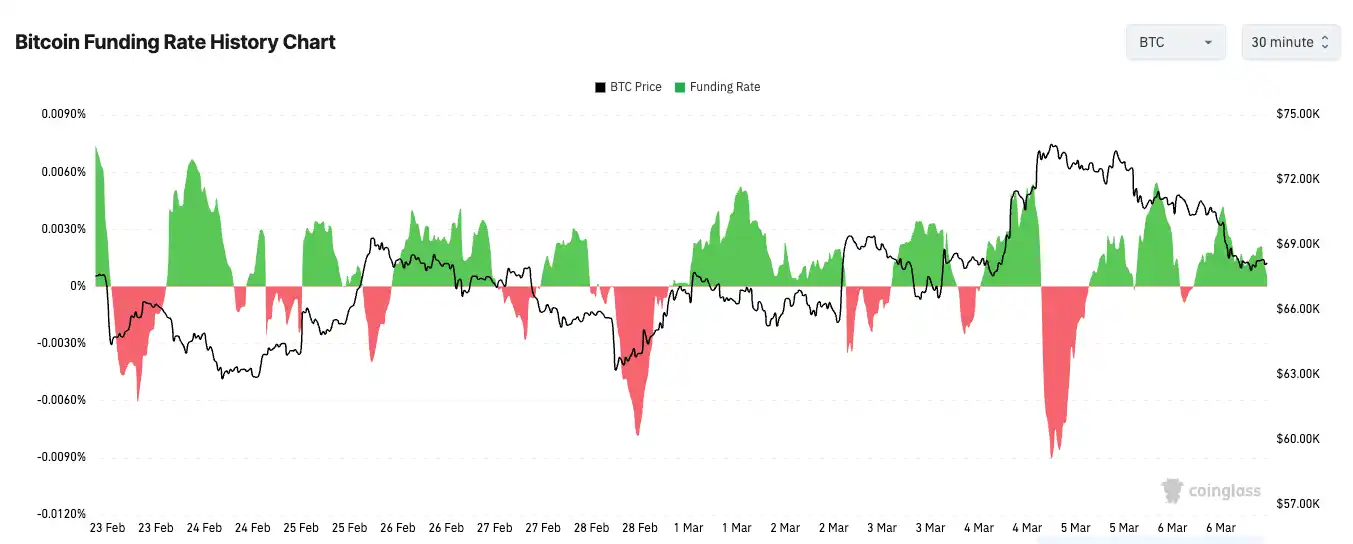

Le 28 février, le taux de financement des contrats perpétuels Bitcoin est tombé à environ -6 %, l'une des lectures les plus négatives depuis près de trois mois. Les contrats ouverts libellés en BTC sont passés d'environ 113 380 BTC début janvier à 120 260 BTC.

Cette combinaison est importante car elle indique deux choses simultanément : les traders parient massivement à la baisse, et ils le font alors que plus de levier entre sur le marché. Le marché est à la fois très tendu et très congestionné.

C'est la façon la plus simple de comprendre comment la pression macroéconomique entre sur le marché crypto.

Elle apparaît dans le livre de ordres des produits dérivés, et non pas sous la forme d'un récit soigneusement emballé sur X ou d'un rapport net d'économiste. Les traders y agissent en premier, car les contrats perpétuels sont liquides, peu coûteux à utiliser et toujours disponibles.

Lorsqu'ils s'inquiètent de la croissance, des taux d'intérêt ou d'un sentiment d'aversion au risque plus large, ils vendent à découvert les contrats perpétuels ; ces contrats tombent en dessous du spot, le taux de financement devient négatif car les vendeurs à découvert doivent payer les acheteurs pour maintenir leurs positions.

Pourquoi un taux de financement négatif peut persister

Mais un taux de financement négatif en soi n'est pas un signal de bas de cycle, il vous indique seulement dans quelle direction le marché penche.

Cette distinction est importante car les traders aiment transformer chaque lecture extrême en prédiction.

Un taux de financement extrêmement négatif peut présager un rachat des vendeurs à découvert, et la configuration de la semaine dernière a clairement créé cette possibilité. Mais lorsque la demande de couverture est réelle, elle peut aussi durer plus longtemps que prévu.

Les pics et les chutes extrêmes des taux de financement reflètent des positions unilatérales, qui peuvent persister lors de mouvements directionnels forts.

Cette persistance provient généralement de deux endroits.

Certains traders couvrent une exposition spot réelle, ce qui signifie qu'ils ne prédisent pas précisément le prochain mouvement, ils protègent simplement leur portefeuille. D'autres sont de simples suiveurs de tendance, prêts à payer le taux de financement tant que le marché continue d'aller dans leur direction. Ces deux types de acteurs peuvent maintenir le taux de financement négatif, même si la panique initiale est passée.

C'est pourquoi le vrai signal ne réside pas dans le fait que le taux de financement soit négatif ou non. Une configuration plus intéressante apparaît lorsque le taux de financement reste nettement négatif alors que le prix ne baisse plus. Là, la pression commence à s'accumuler sous la surface. Les vendeurs à découvert paient toujours pour maintenir leurs positions, mais le marché ne les récompense plus de la même manière. C'est ainsi que se forment les conditions d'un rachat des vendeurs à découvert.

Le rapport sur l'emploi a apporté une entrée macroéconomique réelle au marché

Le catalyseur macroéconomique de cette semaine est venu du marché du travail américain. Le 6 mars, le Bureau of Labor Statistics a annoncé une baisse de 92 000 emplois non agricoles en février et un taux de chômage de 4,4 %.

Ce type de rapport déclenche un large repricing car il touche simultanément plusieurs thèmes de marché. Un marché du travail plus faible pourrait faire baisser les rendements, si les traders estiment que la Fed pourrait adopter une voie plus accommodante. Il pourrait aussi nuire à l'appétit pour le risque, si les traders interprètent les données comme le signe d'un véritable affaiblissement économique.

Le marché crypto ressent généralement ce débat plus intensément, car l'effet de levier transforme les problèmes macroéconomiques en événements de position.

Si les traders sont déjà largement vendeurs à découvert et que les données macroéconomiques atténuent ne serait-ce que brièvement les conditions financières, le prix pourrait augmenter rapidement en raison des rachats forcés des vendeurs à découvert.

Si les données renforcent le sentiment d'aversion au risque, la même structure de positions congestionnée pourrait continuer à exercer une pression à la baisse, car les vendeurs à découvert restent confortables et les acheteurs commencent à capituler.

Le taux de financement est le manomètre de pression, les contrats ouverts sont le carburant, et les liquidations sont le moment où la pression commence à faire céder le système.

Les données de liquidation sont le tableau de bord

Les données de liquidation vous disent si le mouvement est ordonné ou forcé.

Les liquidations de vendeurs à découvert confirment généralement un rachat, les liquidations d'acheteurs confirment généralement un nettoyage à la baisse. Lorsque les deux parties sont liquidées dans un court laps de temps, le marché vous dit que la volatilité a pris le dessus et qu'aucun des deux camps n'a beaucoup de marge pour maintenir ses positions.

C'est pourquoi les données de liquidation sont mieux utilisées comme une couche de confirmation. Le taux de financement fixe les conditions, mais les liquidations vous disent si ces conditions se sont réellement répercutées sur les prix.

Les contrats ouverts sont également importants ici. Si la participation diminue simultanément, une baisse des prix et un taux de financement négatif ne signifient pas grand-chose de plus.

Cela peut simplement signifier que les traders se retirent pour observer. Mais lorsque les contrats ouverts augmentent en même temps qu'un taux de financement négatif, cela signifie que de nouvelles positions sont établies dans une optique baissière ou défensive.

Suivre les contrats ouverts en termes de BTC permet d'éliminer une partie des distorsions causées par la volatilité des prix, donc une augmentation des contrats ouverts en BTC pendant une baisse des prix reflète plus clairement la participation du marché.

Sous cet angle, la semaine passée ne portait pas vraiment sur la force ou la faiblesse du Bitcoin, mais sur l'endroit où la pression s'accumulait.

Le marché des produits dérivés présentait déjà une configuration fortement baissière ou de couverture avant même la publication des données sur l'emploi.

Le rapport sur l'emploi a ensuite fourni une entrée macroéconomique réelle que les marchés mondiaux devaient traiter.

Lorsque ces deux choses se sont rencontrées, le marché crypto a fait ce qu'il fait habituellement : il a exprimé la même incertitude macroéconomique à laquelle tout le monde est confronté avec des chandeliers plus grands, des renversements plus rapides et des liquidations de positions plus violentes.

Le taux de financement ne prédit pas les prix, il vous indique seulement de quel côté penche le levier. Les contrats ouverts ne vous disent pas qui a raison, juste combien de positions sont encore sur le terrain. Les données de liquidation n'expliquent pas tout le mouvement, elles vous disent juste quand le mouvement devient incontrôlable.

C'est pourquoi les produits dérivés ont finalement été le meilleur explicateur macroéconomique de la semaine. Avant que la poussière narrative ne retombe, le livre de ordres avait déjà clairement dessiné le risque. Les traders vendaient à découvert, le levier était toujours dans le système, le rapport sur l'emploi a donné au marché un objet réel sur lequel réagir.

Tout ce qui s'est passé ensuite, c'est le prix qui découvre à quel point la pièce était bondée.