Auteur : Chloe, ChainCatcher

La semaine dernière, Open Standard a lancé la monnaie stable dollar OpenUSD (OUSD) et a dévoilé une liste impressionnante de plus de 140 entreprises partenaires, allant de Visa, Mastercard, Stripe, American Express à BlackRock, BNY, Standard Chartered, en passant par Google, Shopify, Samsung, Coinbase, Solana et Ripple. La nouvelle a immédiatement fait chuter le cours de l'action de Circle. Cependant, en quelques jours seulement, cette liste prestigieuse a commencé à montrer des fissures.

Plusieurs entreprises coréennes se désolidarisent

OUSD est dirigé par Zach Abrams, cofondateur de Bridge (rachetée par Stripe en 2024). Il se distingue des stablecoins existants par trois aspects : la frappe et le remboursement sans frais, pas de limite de volume de transactions, et le fait de redistribuer la majeure partie des revenus générés par les actifs de réserve aux partenaires qui favorisent l'adoption, plutôt que d'être gardée par l'émetteur. En termes de gouvernance, il n'y a pas de contrôle unique, mais une prise de décision collective par un conseil d'administration composé de partenaires, une structure plus proche des réseaux de paiement comme Visa et Mastercard. Le projet est prévu pour être lancé initialement sur les blockchains Solana, Polygon, Aptos et Stellar.

Cependant, selon un article du journal coréen Chosun Biz du 3 juillet, plusieurs des 13 entreprises coréennes figurant sur la liste se sont désolidarisées. Samsung Electronics a déclaré qu'il n'y avait eu aucune discussion officielle et que la société ignorait même quel rôle elle était censée jouer dans l'alliance. Shinhan Financial Group, Dunamu (société mère d'Upbit) et K Bank ont tenu des propos quasi identiques : Open Standard leur a seulement demandé "s'ils avaient l'intention de participer", leur réponse n'étant que "nous allons évaluer", et pourtant leurs noms apparaissent directement sur la liste des membres officiels. Plus embarrassant encore, une entreprise a déclaré avoir découvert sa présence dans la liste via les journaux locaux, sa réponse initiale n'étant que "nous envisagerions si tout se passe bien", exprimant sa surprise d'avoir été inscrite dans l'alliance.

Ces doutes ne se limitent pas à la Corée. Gabor Gurbacs, fondateur d'OpenAssets aux États-Unis, a déclaré que plusieurs de ses clients figurant sur la liste lui avaient dit n'avoir signé ni accepté quoi que ce soit, supposant que "soit les médias ont déformé la réalité, soit cette liste de participants est trompeuse". Objectivement, cette liste n'est pas entièrement fictive : des cadres de Mastercard, Stripe, Visa, Coinbase, BlackRock, BNY, Adyen, entre autres, ont bien apporté leur soutien nominatif. Stripe a même indiqué son intention de faire d'OUSD la stablecoin par défaut pour les commerçants de sa plateforme.

La véritable controverse réside dans le modèle d'OUSD qui consiste à partager les revenus de la réserve. Être listé comme partenaire implique, de fait, la jouissance de droits économiques, ce qui transforme la participation formelle d'un problème de communication en une question commerciale et de crédibilité bien réelle.

Empiler des noms prestigieux, une habitude marketing. L'exemple classique de l'« alliance de rêve » tombée du ciel : Libra

S'appuyer sur la renommée des géants pour créer de l'élan est une habitude marketing de longue date dans l'industrie de la cryptographie.

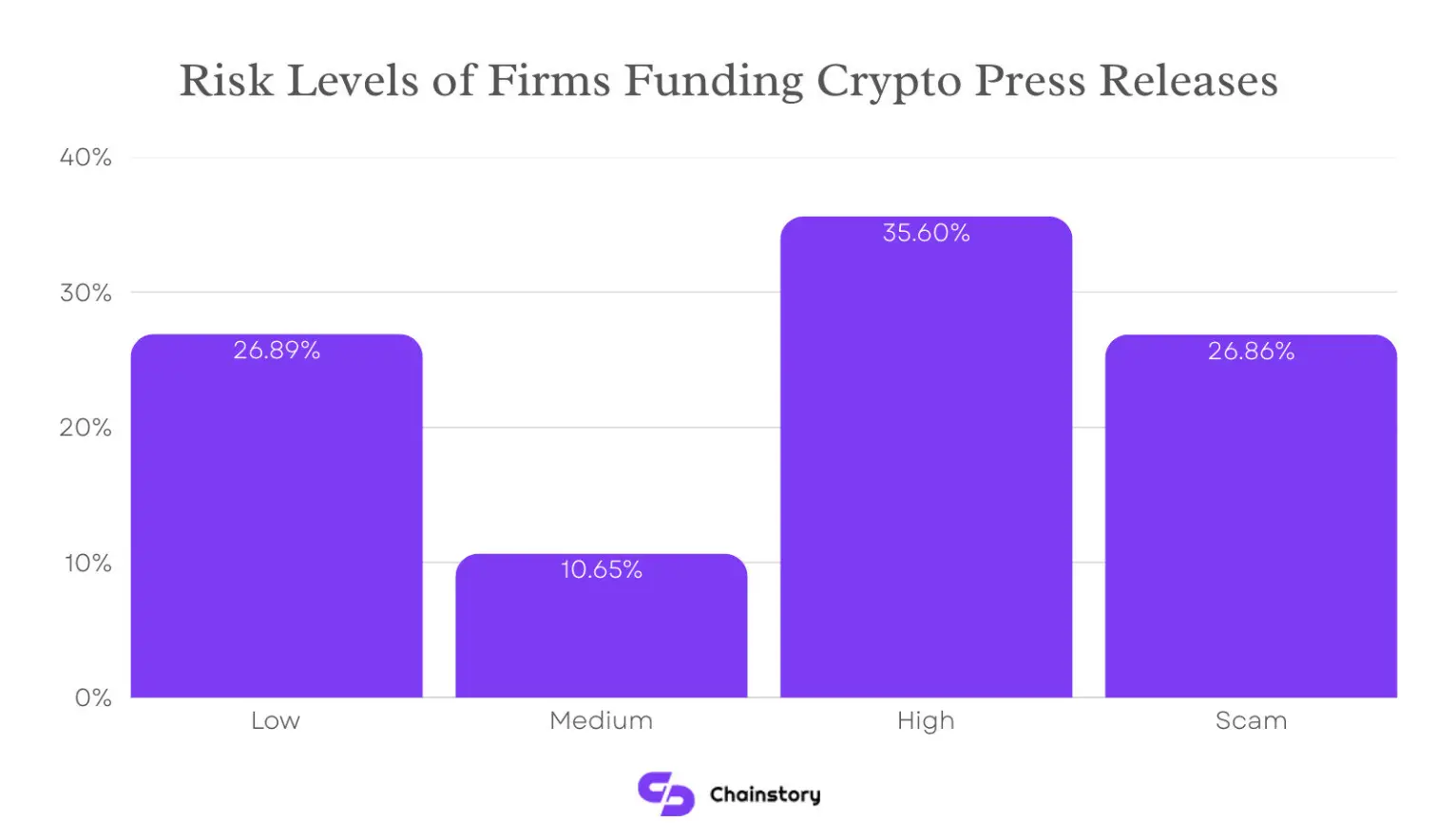

Chainstory a analysé près de trois mille communiqués de presse cryptographiques du second semestre 2025. Les projets classés à haut risque représentaient 35,6 % de tous les projets annoncés, et ceux étiquetés comme arnaques, 26,9 %. Ces catégories suspectes représentaient plus de 62 % du total des communiqués de presse. Parallèlement, les projets à faible risque ne représentaient qu'environ 27 % du total.

L'exemple classique et le plus pertinent d'une "alliance de rêve" tombée du ciel est le Libra de Facebook.

À l'été 2019, Facebook a annoncé avec fracas, accompagné d'un livre blanc, son intention d'émettre la stablecoin Libra. La composition était d'une richesse sans précédent : Visa, Mastercard, PayPal, Stripe du côté des paiements ; eBay, Shopify du côté du e-commerce ; Coinbase dans le domaine de la cryptographie ; et même des investisseurs en capital-risque de premier plan comme a16z figuraient sur la liste. Près de la moitié de la Silicon Valley lui apportait son soutien.

Ensuite, une audience au Congrès a fait basculer son destin. Les gouvernements du monde entier craignaient un impact sur les monnaies souveraines et la position du dollar. La France s'est opposée en premier, tandis que le Congrès américain, s'appuyant sur les précédents scandales de confidentialité et de données de Facebook, a remis en question "pourquoi cette entreprise en particulier devrait faire cela". La pression réglementaire s'est rapidement étendue aux alliés. Le 4 octobre 2019, PayPal a été le premier à se retirer ; une semaine plus tard seulement, Stripe, Visa, eBay et Mastercard ont quitté le navire collectivement. Tout cela s'est produit quelques jours avant la première réunion du conseil d'administration de Libra ; la première réunion n'a même pas eu lieu et le groupe était déjà sur le point de se dissoudre.

Ce qui a suivi a été une série de coupes drastiques pour survivre : changement de nom en Diem, déménagement du siège de la Suisse aux États-Unis, ancrage unique à la valeur du dollar, opérations indépendantes de Facebook, départ des principaux membres de l'équipe. En 2022, le projet a officiellement pris fin avec la vente de ses actifs pour environ 200 millions de dollars à Silvergate.

La leçon de Libra ne réside pas dans une mauvaise stratégie d'émission, mais dans le fait qu'une liste d'alliance, aussi brillante soit-elle, n'est pas égale à un produit fonctionnel, et encore moins à des canaux réels déjà établis. Coïncidence, Visa, Mastercard et Stripe, qui ont abandonné Libra à l'époque, sont aujourd'hui les figures de proue de la liste d'OUSD. Les mêmes géants, dans une alliance différente ; l'histoire sera-t-elle différente ? Personne ne le sait encore.

Jeremy Allaire, PDG de Circle, accueille la concurrence à bras ouverts

Face à l'arrivée menaçante d'OUSD, Jeremy Allaire, PDG de Circle, a déclaré qu'il accueillait la concurrence et a directement souligné ce qu'il considère comme l'essence de cette activité : les réseaux de stablecoins sont une affaire de plateformes et d'effets de réseau, dont la structure de marché tend vers la domination d'un seul vainqueur, et ces réseaux prennent beaucoup de temps à construire.

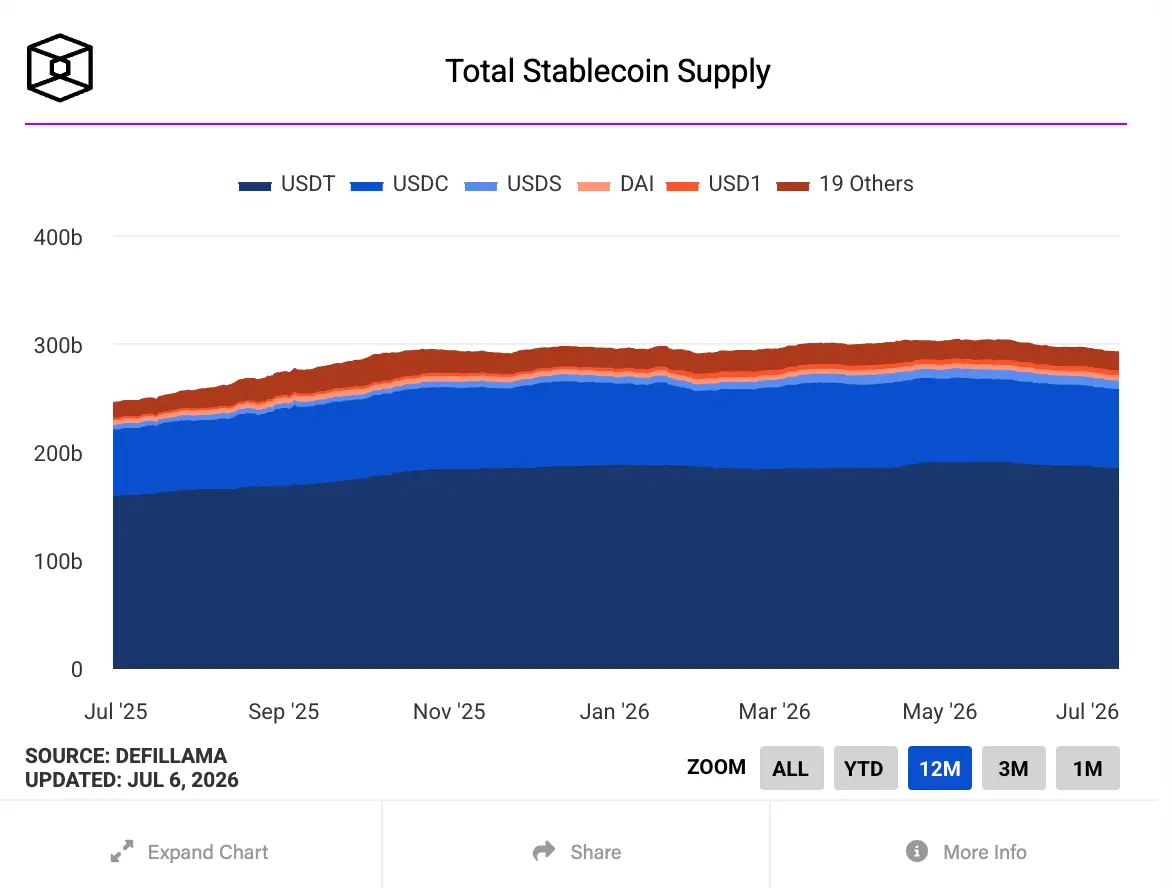

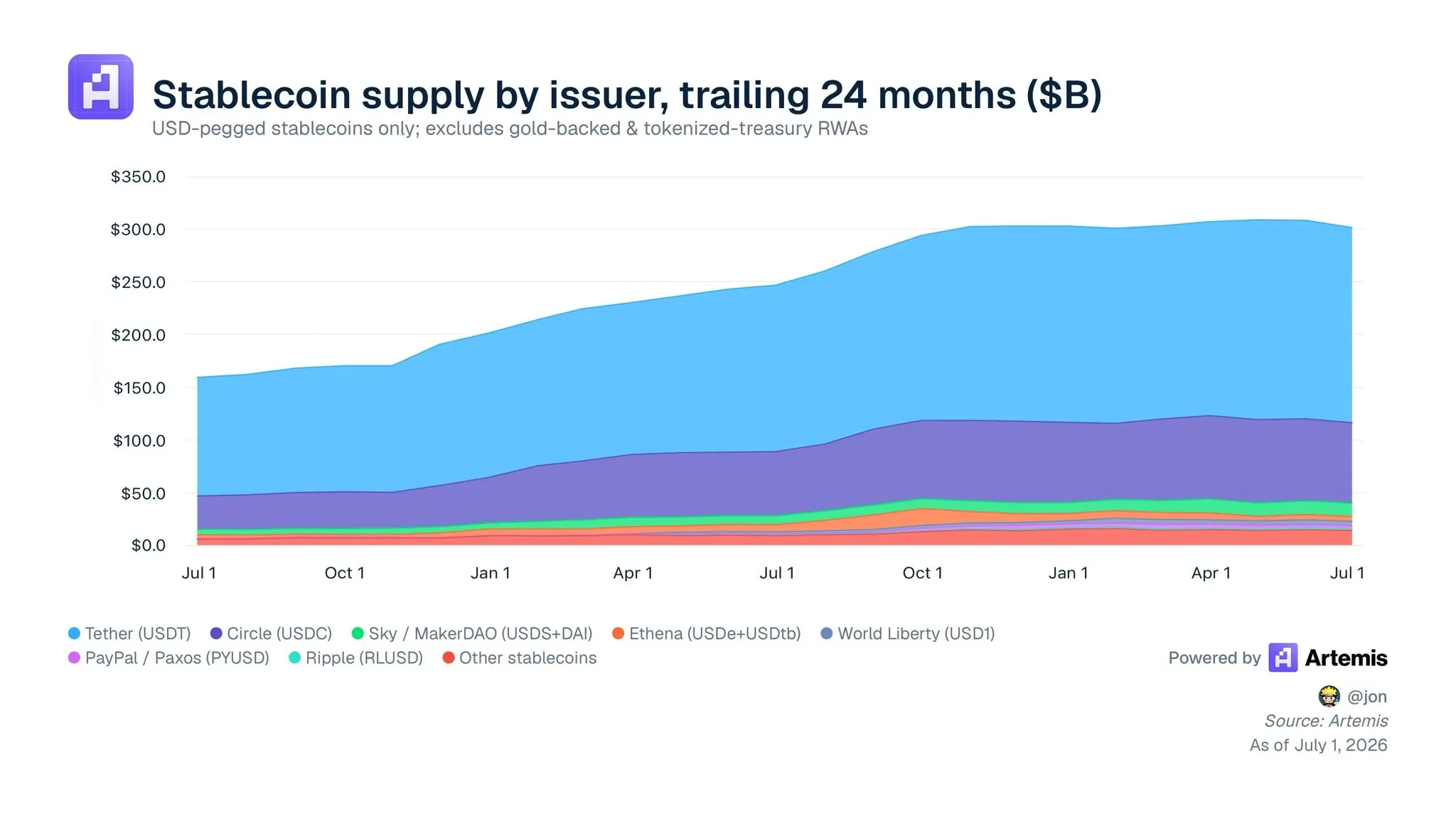

Selon les données du tableau de bord de The Block, la capitalisation boursière totale des stablecoins indexés sur le dollar dépasse 2 910 milliards de dollars, dont environ 1 843 milliards pour l'USDT de Tether et plus de 730 milliards pour l'USDC de Circle.

De plus, concernant l'argument de vente d'OUSD de "frappe et remboursement gratuits", il pense que la réalité du marché oblige souvent les projets à ajuster leurs pratiques, Circle utilisant des mécanismes contractuels plutôt qu'une approche uniformément gratuite. Concernant le "partage des revenus", il affirme clairement que distribuer tous les revenus équivaut à "affamer les infrastructures", conduisant à des investissements systémiques insuffisants et à une plateforme qui ne peut jamais grandir.

Enfin, voici son avis sur le "modèle d'alliance". Allaire estime que les produits de type alliance ont historiquement de mauvais résultats en termes de passage à l'échelle, d'adéquation produit-marché, et même simplement d'agilité de base. "Un grand groupe de grandes entreprises réunies présente une coordination médiocre, des incitations mal alignées, une progression lente, et des intérêts privés qui 'affament' souvent l'alliance elle-même." Il observe également que lors de la formation de telles alliances, tout le monde s'empresse de mettre son logo sur la liste, d'apporter son soutien, et de proclamer haut et fort son ouverture. Mais, en fin de compte, les départements commerciaux de chaque entreprise prendront toujours la décision optimale pour leurs clients.

Selon les statistiques de l'agence tierce Artemis, jusqu'en juillet 2026, l'offre totale de stablecoins liés au dollar était d'environ 3 000 milliards de dollars, avec environ 1 800 milliards pour USDT et 780 milliards pour USDC, ces deux représentant près de 90 % ; toutes les nouvelles stablecoins réunies représentent environ 400 milliards, soit une petite bande au bas du graphique empilé. Allaire pense que de nombreuses stablecoins peuvent avoir un volume de circulation, mais la majeure partie provient de promotions et d'incitations, avec une utilisation réelle extrêmement limitée, car ni la liquidité ni l'utilité du réseau ne peuvent être maintenues.

Conclusion

On peut dire que le succès d'une stablecoin ne dépend pas de la constitution d'une alliance de membres pour le marketing, mais de la présence de scénarios d'utilisation réels et d'utilisateurs réels, y compris dans des contextes spécifiques comme les paiements B2B, les règlements commerciaux ou les salaires transfrontaliers.

Cependant, nous ne pouvons pas encore prédire la fin d'OUSD. Il bénéficie effectivement du soutien concret de géants et propose un modèle de produit différent de l'architecture de marché existante, et ne suivra pas nécessairement la voie de Libra. Mais cette controverse révèle un problème récurrent dans l'industrie de la cryptographie : une alliance de géants peut rendre un projet extrêmement médiatisé avant même son lancement, mais les positions d'USDT et d'USDC ont été construites sur des scénarios d'application réels, notamment dans les échanges, la finance décentralisée (DeFi), les paiements et les flux transfrontaliers. Avant cela, OUSD est-il simplement un chèque en bois pour le marché ? Le marché fournira lui-même la réponse.