Auteur: Spencer Applebaum & Eli Qian

Compilation: Deep Tide TechFlow

Au cours des vingt dernières années, la fintech a transformé la façon dont les gens accèdent aux produits financiers, mais elle n'a pas vraiment changé la façon dont l'argent circule.

L'innovation s'est principalement concentrée sur des interfaces plus simples, une expérience utilisateur plus fluide et des canaux de distribution plus efficaces, tandis que les infrastructures financières de base sont restées largement inchangées.

Pendant la majeure partie de cette période, la pile technologique de la fintech a été plus revendue que reconstruite.

Dans l'ensemble, le développement de la fintech peut être divisé en quatre phases :

FinTech 1.0 : Distribution numérique (2000-2010)

La première vague de la fintech a rendu les services financiers plus accessibles, mais n'a pas amélioré significativement l'efficacité. Des entreprises comme PayPal, E*TRADE et Mint ont numérisé les produits financiers existants en combinant des systèmes traditionnels (comme ACH, SWIFT et les réseaux de cartes, établis il y a des décennies) avec une interface Internet.

À ce stade, le règlement des fonds était lent, les processus de conformité dépendaient d'opérations manuelles et le traitement des paiements était soumis à des calendriers stricts. Bien que cette période ait mis les services financiers en ligne, elle n'a pas fondamentalement changé la façon dont l'argent circule. Ce qui a changé, c'est seulement qui pouvait utiliser ces produits financiers, et non la façon dont ces produits fonctionnaient réellement.

FinTech 2.0 : L'ère des néobanques (2010-2020)

La percée suivante est venue de la généralisation des smartphones et de la distribution sociale. Chime proposait aux travailleurs horaires un accès anticipé à leur salaire ; SoFi se concentrait sur le refinancement des prêts étudiants pour les diplômés au potentiel ascendant ; Revolut et Nubank servaient les populations sous-bancarisées à l'échelle mondiale grâce à des interfaces conviviales.

Bien que chaque entreprise ait raconté une histoire plus engageante pour un public spécifique, elles vendaient essentiellement le même produit : des comptes chèques et des cartes de débit fonctionnant sur les anciens réseaux de paiement. Elles dépendaient toujours de banques sponsorisées, de réseaux de cartes et du système ACH, sans différence avec leurs prédécesseurs.

Leur succès ne tenait pas au fait qu'elles aient construit de nouveaux réseaux de paiement, mais au fait qu'elles atteignaient mieux leurs clients. La marque, l'onboarding utilisateur et l'acquisition de clients sont devenues leurs avantages concurrentiels. À ce stade, les entreprises fintech sont devenues des entreprises expertes en distribution, mais dépendantes des banques.

FinTech 3.0 : Finance intégrée (2020-2024)

Vers 2020, la finance intégrée a connu une ascension rapide. La prolifération des API (interfaces de programmation d'applications) a permis à presque toutes les entreprises logicielles de proposer des produits financiers. Marqeta a permis aux entreprises d'émettre des cartes via une API ; Synapse, Unit et Treasury Prime ont offert du Banking-as-a-Service (BaaS). Bientôt, presque toutes les applications pouvaient offrir des services de paiement, de carte ou de prêt.

Cependant, derrière ces couches d'abstraction, rien n'avait fondamentalement changé. Les fournisseurs de BaaS dépendaient toujours des banques sponsorisées de l'ère précédente, des cadres de conformité et des réseaux de paiement. La couche d'abstraction est passée des banques aux API, mais le contrôle économique et le pouvoir sont restés dans les systèmes traditionnels.

La marchandisation de la FinTech

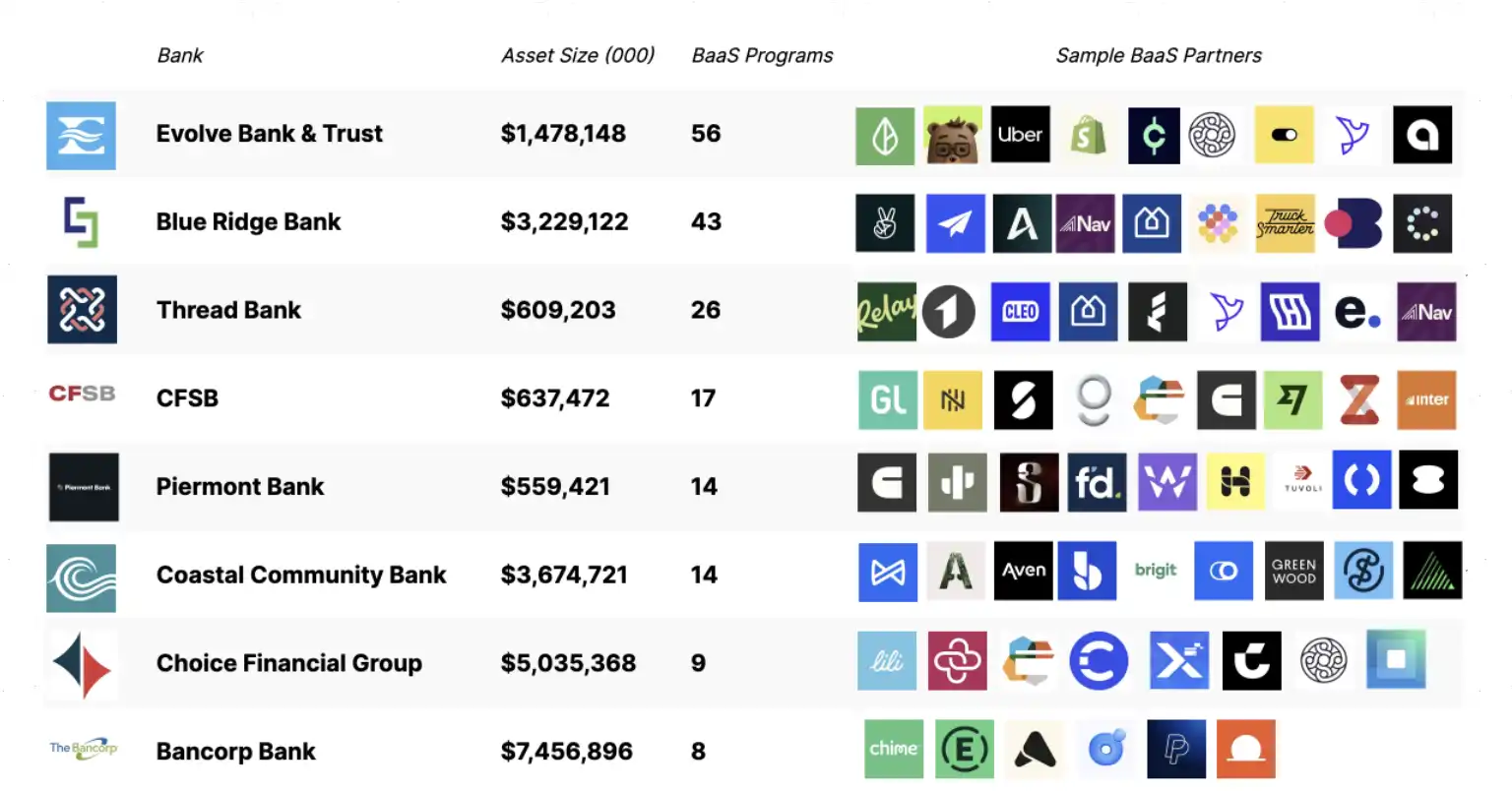

Au début des années 2020, les défauts de ce modèle sont devenus évidents. Presque toutes les principales néobanques dépendaient du même petit groupe de banques sponsorisées et de fournisseurs de BaaS.

Source: Embedded

Alors que les entreprises se faisaient une concurrence acharnée via le marketing de performance, les coûts d'acquisition client ont grimpé en flèche, les marges bénéficiaires se sont réduites, les coûts de fraude et de conformité ont explosé, et l'infrastructure est devenue presque indifférenciable. La concurrence s'est transformée en course aux armements marketing. De nombreuses fintechs ont tenté de se différencier par la couleur des cartes, les primes d'inscription et les astuces de cashback.

Pendant ce temps, le contrôle des risques et de la valeur restait concentré au niveau des banques. Les grandes institutions comme JPMorgan Chase et Bank of America, régulées par l'OCC (Office of the Comptroller of the Currency), conservaient les privilèges centraux : accepter les dépôts, accorder des prêts et accéder aux réseaux de paiement fédéraux (comme ACH et Fedwire). Des fintechs comme Chime, Revolut et Affirm manquaient de ces privilèges et devaient s'appuyer sur des banques agréées pour ces services. Les banques profitaient des écarts de taux d'intérêt et des frais de plateforme ; les fintechs dépendaient des frais d'interchange.

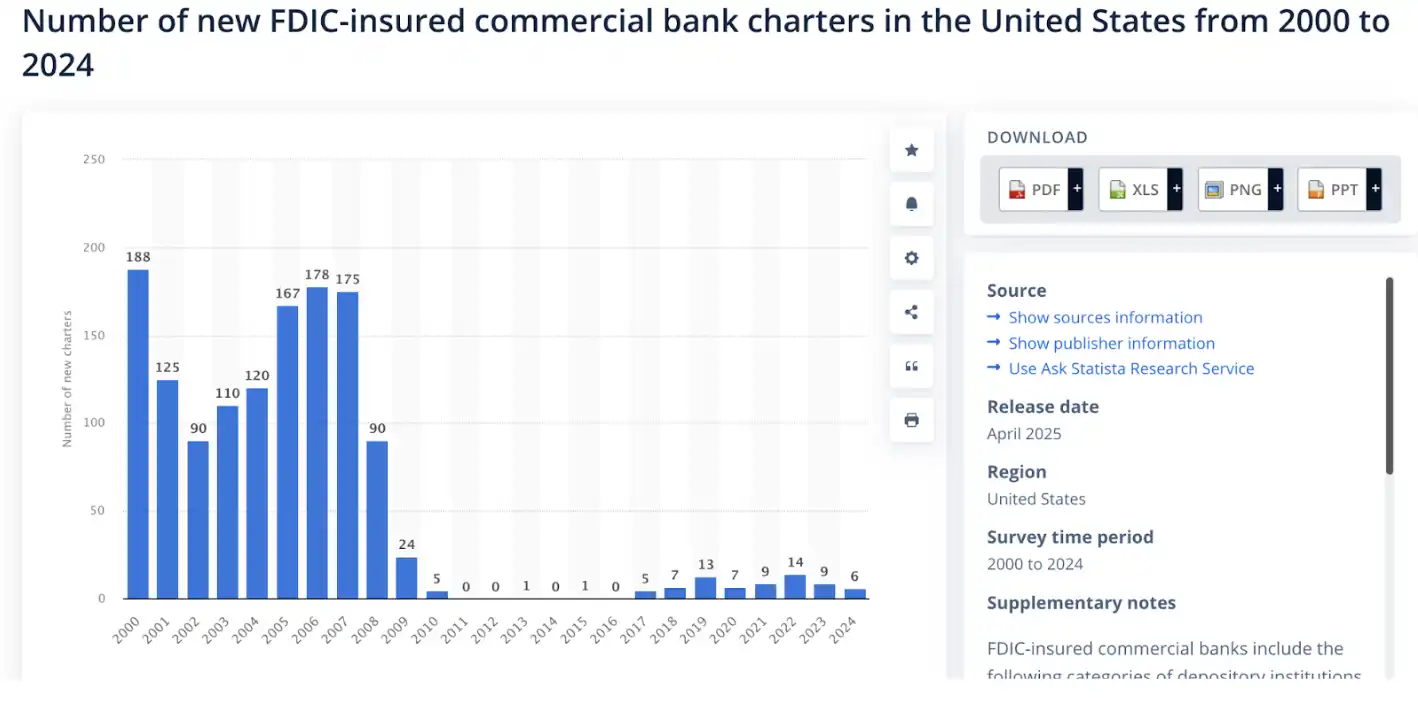

Avec la prolifération des projets fintech, les régulateurs ont soumis les banques sponsorisées sous-jacentes à un examen de plus en plus strict. Des injonctions de conformité et des attentes de supervision accrues ont forcé les banques à investir massivement dans la conformité, la gestion des risques et la supervision des programmes tiers. Par exemple, Cross River Bank a signé un accord de conformité avec la FDIC (Federal Deposit Insurance Corporation) ; Green Dot Bank a fait l'objet d'une action en justice de la part de la Federal Reserve ; et la Federal Reserve a émis une ordonnance de cessation contre Evolve Bank.

La réponse des banques a été de resserrer les processus d'onboarding des clients, de limiter le nombre de projets soutenus et de ralentir l'itération des produits. Un environnement qui soutenait autrefois l'innovation exigeait désormais une plus grande taille pour justifier les coûts de conformité. La croissance de l'industrie fintech est devenue plus lente, plus coûteuse et plus orientée vers le lancement de produits génériques pour un public large, plutôt que de produits répondant à des besoins spécifiques.

De notre point de vue, il y a trois raisons principales pour lesquelles l'innovation des 20 dernières années est restée au sommet de la pile technologique :

- L'infrastructure de circulation des fonds est monopolistique et fermée : Visa, Mastercard et le réseau ACH de la Federal Reserve ont laissé peu de place à la concurrence.

- Les startups ont besoin de beaucoup de capital pour lancer des produits à vocation financière : Développer une application bancaire réglementée coûte des millions de dollars en conformité, prévention de la fraude, gestion des fonds, etc.

- La réglementation limite la participation directe : Seules les institutions agréées peuvent détenir des fonds ou faire circuler de l'argent via les réseaux de paiement centraux.

Source: Statista

Compte tenu des contraintes ci-dessus, il était plus judicieux de se concentrer sur la construction de produits plutôt que de défier directement les réseaux de paiement existants. Le résultat est que la plupart des fintechs ont fini par n'être que de jolis emballages autour des API bancaires. Bien que de nombreuses innovations aient émergé dans la fintech au cours des deux dernières décennies, l'industrie a vu naître très peu de nouvelles primitives financières (financial primitives). Pendant longtemps, il n'y avait pratiquement aucune alternative viable.

L'industrie de la crypto a pris le chemin inverse. Les développeurs se sont d'abord concentrés sur la construction de primitives financières. Des market makers automatiques (AMM), des courbes de liaison (bonding curves), des contrats perpétuels (perpetual contracts), des coffres de liquidité (liquidity vaults) au crédit on-chain, tout cela a été construit progressivement à partir de la base. Pour la première fois dans l'histoire, la logique financière elle-même est devenue programmable.

FinTech 4.0 : Stablecoins et finance sans permission

Bien que les trois premières ères de la fintech aient réalisé de nombreuses innovations, l'architecture sous-jacente de circulation des fonds a peu changé. Que les produits financiers soient proposés via des banques traditionnelles, des néobanques ou des API intégrées, l'argent circule toujours sur des réseaux fermés et permissionnés contrôlés par des intermédiaires.

Les stablecoins changent ce modèle. Au lieu de construire un logiciel sur une banque, ils remplacent directement les fonctions centrales de la banque. Les développeurs peuvent interagir directement avec un réseau ouvert et programmable. Les paiements sont réglés on-chain, la garde, le prêt et la conformité passent de relations contractuelles traditionnelles à des opérations logicielles.

Le Banking-as-a-Service (BaaS) a réduit les frictions, mais n'a pas changé le modèle économique. Les fintechs devaient encore payer des frais de conformité aux banques sponsorisées, des frais de règlement aux réseaux de cartes et des frais d'accès aux intermédiaires. L'infrastructure restait chère et restrictive.

Les stablecoins éliminent complètement le besoin de louer un accès. Au lieu d'appeler une API bancaire, les développeurs interagissent directement avec le réseau ouvert. Le règlement se fait directement on-chain, les frais vont au protocole et non à un intermédiaire. Nous pensons que ce changement réduit considérablement le seuil de coût - de millions de dollars pour développer via une banque, ou des centaines de milliers via un BaaS, à seulement quelques milliers de dollars via des contrats intelligents on-chain sans permission.

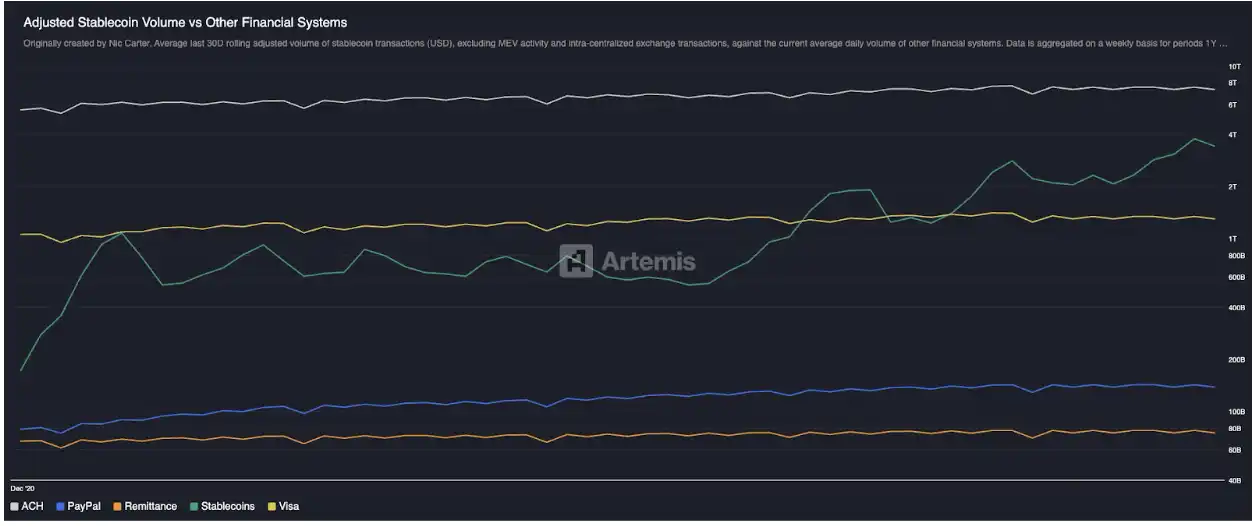

Ce changement est déjà visible à grande échelle. La capitalisation boursière des stablecoins est passée de près de zéro à environ 3000 milliards de dollars en moins d'une décennie, et même en excluant les transferts entre exchanges et la valeur extractible maximale (MEV), le volume réel des transactions économiques traité dépasse déjà celui des réseaux de paiement traditionnels comme PayPal et Visa. Pour la première fois, un réseau de paiement non bancaire et non basé sur les cartes peut véritablement opérer à l'échelle mondiale.

Source: Artemis

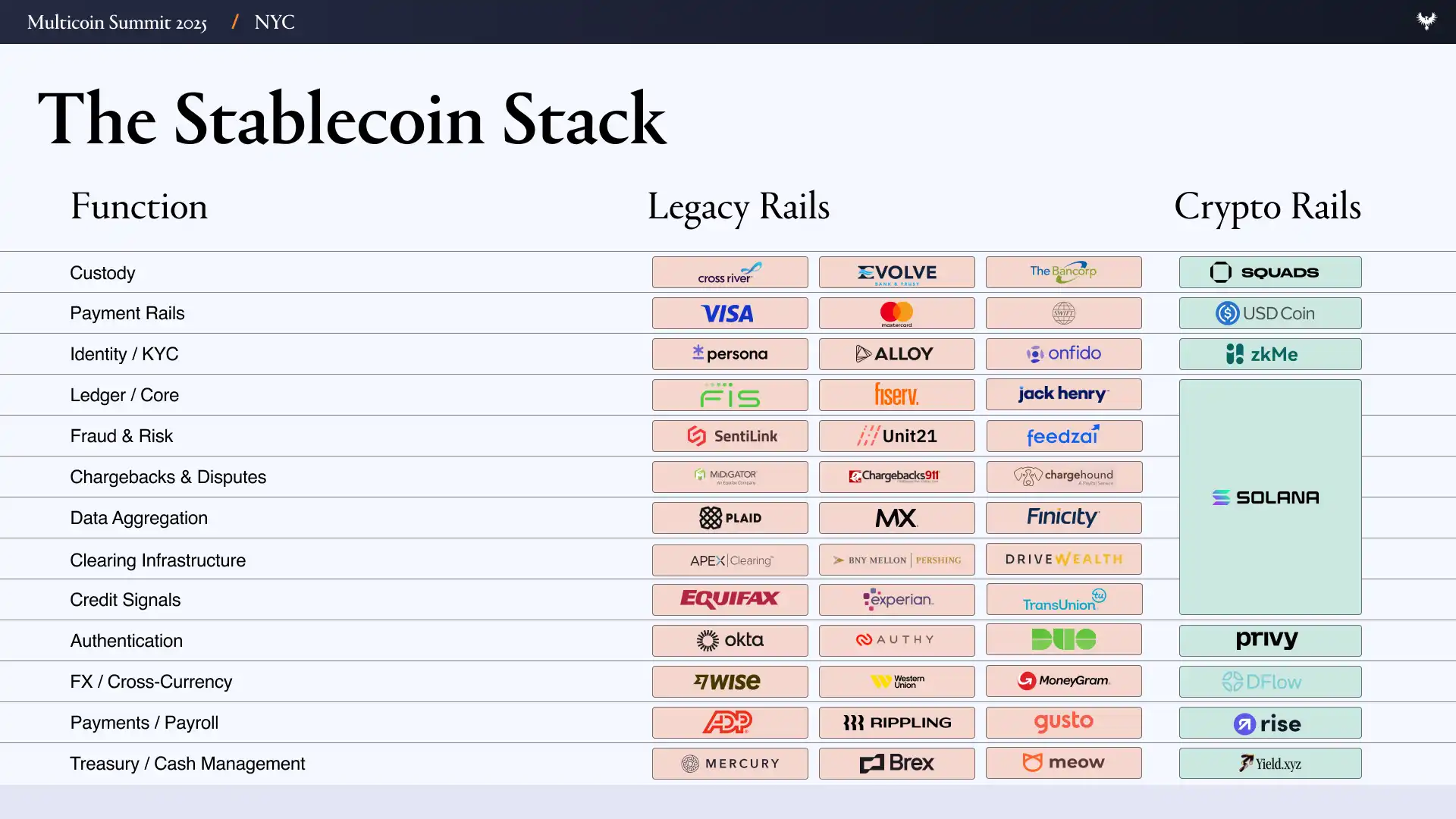

Pour comprendre l'importance pratique de ce changement, nous devons d'abord comprendre comment la fintech est actuellement construite. Une fintech typique repose sur une pile technologique de fournisseurs massive, comprenant les couches suivantes :

- Interface utilisateur/Expérience utilisateur (UI/UX)

- Couche bancaire et de garde : Evolve, Cross River, Synapse, Treasury Prime

- Réseaux de paiement : ACH, Virement, SWIFT, Visa, Mastercard

- Identité et conformité : Ally, Persona, Sardine

- Prévention de la fraude : SentiLink, Socure, Feedzai

- Infrastructure de souscription/crédit : Plaid, Argyle, Pinwheel

- Infrastructure de gestion des risques et des fonds : Alloy, Unit21

- Marchés des capitaux : Prime Trust, DriveWealth

- Agrégation de données : Plaid, MX

- Conformité/Reporting : Vérifications FinCEN, OFAC

Lancer une fintech sur cette pile technologique signifie gérer des dizaines de contrats de partenaires, d'audits, d'incitations et de modes de défaillance possibles. Chaque couche ajoute des coûts et de la latence, et de nombreuses équipes passent presque autant de temps à coordonner l'infrastructure qu'à développer le produit.

Un système basé sur les stablecoins simplifie considérablement cette complexité. Les fonctions qui nécessitaient auparavant de multiples fournisseurs peuvent maintenant être réalisées avec une poignée de primitives on-chain.

Dans un monde où les stablecoins et la finance sans permission sont centraux, les changements suivants se produisent :

- Banques et garde : Remplacées par des solutions décentralisées comme Altitude.

- Réseaux de paiement : Remplacés par les stablecoins.

- Identité et conformité : Toujours nécessaires, mais nous pensons que cela peut être fait on-chain, avec confidentialité et sécurité via des technologies comme zkMe.

- Infrastructure de souscription et de crédit : Radicalement repensée et déplacée on-chain.

- Sociétés de marchés des capitaux : Deviennent obsolètes lorsque tous les actifs sont tokenisés.

- Agrégation de données : Remplacée par les données on-chain et la transparence sélective (par exemple via le chiffrement homomorphique complet FHE).

- Conformité et vérifications OFAC : Traitées au niveau du portefeuille (par exemple, si le portefeuille d'Alice est sur une liste de sanctions, elle ne pourra pas interagir avec le protocole).

La vraie différence avec la FinTech 4.0 est que l'architecture sous-jacente de la finance commence enfin à changer. Au lieu de développer une application qui doit demander silencieusement la permission à une banque en arrière-plan, on remplace maintenant directement les fonctions centrales de la banque par des stablecoins et des réseaux de paiement ouverts. Les développeurs ne sont plus des locataires, mais deviennent les véritables propriétaires du "terrain".

L'opportunité pour la FinTech axée sur les stablecoins

La première conséquence de ce changement est évidente : le nombre de fintechs va exploser. Lorsque la garde, le prêt et le transfert de fonds deviennent presque gratuits et instantanés, créer une fintech deviendra aussi simple que lancer un produit SaaS. Dans un monde centré sur les stablecoins, fini les intégrations complexes avec les banques sponsorisées, les intermédiaires d'émission de cartes, les processus de compensation prenant des jours ou les vérifications KYC (Know Your Customer) redondantes qui ralentissent les choses.

Nous croyons que le coût fixe pour créer un produit fintech à vocation financière chutera de millions de dollars à quelques milliers de dollars. Lorsque les barrières d'infrastructure, de coût d'acquisition client (CAC) et de conformité disparaissent, les startups pourront servir de manière rentable des communautés sociales plus petites et plus spécifiques grâce à ce que nous appelons le modèle de "FinTech axée sur les stablecoins".

Cette tendance a un précédent historique clair. La génération précédente de fintechs a initialement émergé en servant des clientèles spécifiques : SoFi pour le refinancement de prêts étudiants, Chime pour l'accès anticipé au salaire, Greenlight pour les cartes de débit pour adolescents, Brex pour les entrepreneurs incapables d'obtenir un crédit commercial traditionnel. Mais ce modèle de spécialisation n'est pas devenu un modèle opérationnel durable. Les revenus d'interchange limités, les coûts de conformité croissants et la dépendance aux banques sponsorisées ont forcé ces entreprises à s'étendre au-delà de leur créneau initial. Pour survivre, les équipes ont été contraintes de se diversifier horizontalement, ajoutant des produits dont les utilisateurs n'avaient pas besoin, juste pour rendre l'infrastructure viable par l'échelle.

Maintenant, avec les réseaux de paiement crypto et les API financières sans permission réduisant considérablement les coûts de lancement, une nouvelle vague de néobanques basées sur les stablecoins émergera, chacune ciblant une base d'utilisateurs spécifique, comme les innovateurs de la première heure de la fintech. Avec des coûts opérationnels considérablement réduits, ces néobanques peuvent se concentrer sur des marchés plus étroits et plus spécialisés et rester concentrées, comme la finance conforme à la charia (Sharia-compliant finance), le style de vie des amateurs de cryptomonnaies, ou des services conçus spécifiquement pour les modèles de revenus et de dépenses uniques des athlètes.

L'impact plus important est que la spécialisation optimise également significativement l'économie unitaire. Le coût d'acquisition client (CAC) baisse, la vente croisée devient plus facile, et la valeur à vie (LTV) par client augmente. Les fintechs spécialisées peuvent cibler avec précision leurs produits et leur marketing sur des niches qu'elles peuvent convertir efficacement et obtenir plus de bouche-à-oreille en servant une communauté d'utilisateurs spécifique. Ces entreprises dépensent moins en opérations mais gagnent plus par client que la génération précédente de fintechs.

Lorsque n'importe qui peut lancer une fintech en quelques semaines, la question passera de "Qui peut atteindre le client ?" à "Qui comprend vraiment le client ?"

Explorer l'espace de conception des FinTechs spécialisées

Les opportunités les plus attrayantes se présentent souvent là où les réseaux de paiement traditionnels échouent.

Prenons l'exemple des créateurs et interprètes de contenu pour adultes, qui génèrent des milliards de dollars de revenus annuels mais sont souvent "désactivés" (debanked) par les banques et les processeurs de paiement par carte en raison de risques de réputation ou de rétrofacturation (chargeback). Leurs paiements peuvent être retardés de plusieurs jours, voire retenus pour "examen de conformité", et passent généralement par des passerelles de paiement à haut risque (comme Epoch, CCBill, etc.) avec des frais de 10% à 20%. Nous pensons que les paiements basés sur les stablecoins peuvent offrir un règlement instantané et irréversible, prendre en charge la conformité programmable, permettre aux artistes d'auto-héberger leurs revenus, de les répartir automatiquement sur des comptes fiscaux ou d'épargne, et de recevoir des paiements dans le monde entier sans dépendre d'intermédiaires à haut risque.

Considérons les athlètes professionnels, en particulier dans des sports individuels comme le golf et le tennis, qui font face à des dynamiques de flux de trésorerie et de risque uniques. Leurs revenus sont concentrés sur une carrière brève et doivent souvent être partagés avec des agents, des entraîneurs et des membres de l'équipe. Ils doivent payer des impôts dans plusieurs États et pays, et une blessure peut interrompre complètement leurs revenus. Une fintech basée sur les stablecoins pourrait les aider à tokeniser leurs revenus futurs, utiliser des portefeuilles multi-signatures pour payer leur équipe, et retenir automatiquement les impôts selon les exigences fiscales de différentes juridictions.

Les revendeurs de produits de luxe et de montres sont un autre marché mal desservi par les infrastructures financières traditionnelles. Ces entreprises transfèrent souvent des stocks de haute valeur à travers les frontières, généralement par virement bancaire ou via des processeurs de paiement à haut risque pour des transactions à six chiffres, tout en attendant des jours pour le règlement. Leur trésorerie est souvent immobilisée dans des stocks en coffre-fort ou en vitrine, plutôt que sur des comptes bancaires, ce qui rend le financement à court terme à la fois coûteux et difficile à obtenir. Nous pensons qu'une fintech basée sur les stablecoins pourrait résoudre directement ces problèmes : règlement instantané pour les grosses transactions, lignes de crédit adossées à des stocks tokenisés, et services de garde programmables via des contrats intelligents intégrés.

Lorsque vous examinez suffisamment de ces cas, les mêmes limitations reviennent sans cesse : les banques traditionnelles ne sont pas conçues pour les utilisateurs ayant des flux de trésorerie mondialisés, irréguliers ou non traditionnels. Mais ces groupes peuvent devenir des marchés rentables via les réseaux de paiement en stablecoins. Voici quelques exemples théoriques de fintechs spécialisées sur les stablecoins que nous trouvons attractives :

- Athlètes professionnels : Revenus concentrés sur une carrière courte ; voyagent et déménagent fréquemment ; peuvent devoir déclarer des impôts dans plusieurs juridictions ; doivent payer des entraîneurs, agents, préparateurs physiques, etc. ; peuvent vouloir couvrir le risque de blessure.

- Interprètes et créateurs de contenu pour adultes : Exclus par les banques et processeurs de paiement par carte ; public mondial.

- Employés de licornes : Manque de liquidités, patrimoine net concentré dans des actions non liquides ; taxes élevées lors de l'exercice des options.

- Développeurs on-chain : Patrimoine net concentré dans des jetons très volatils ; problèmes de retrait en fiat et de fiscalité.

- Nomades numériques : Services bancaires sans passeport, change forex automatique ; traitement fiscal automatisé selon la localisation ; voyagent et déménagent fréquemment.

- Prisonniers : Il est difficile et coûteux pour la famille ou les amis de leur faire des dépôts via les canaux traditionnels ; l'argent n'arrive souvent pas à temps.

- Finance conforme à la charia : Évite les transactions avec intérêt.

- Génération Z : Services bancaires légers en crédit ; investissement gamifié ; services financiers avec fonctionnalités sociales.

- PME transfrontalières : Frais de change élevés ; règlement lent ; trésorerie immobilisée.

- Amateurs de cryptomonnaies (Degens) : Participation à des transactions spéculatives à haut risque via des paiements de factures de carte de crédit.

- Aide internationale : Les flux d'aide sont lents, limités par les intermédiaires et manquent de transparence ; pertes importantes dues aux frais, à la corruption et à la mauvaise allocation des ressources.

- Tandas / Clubs d'épargne rotatifs : Épargne transfrontalière pour les familles mondialisées ; épargne regroupée pour obtenir des rendements ; historique de revenus pouvant être établi on-chain pour l'évaluation du crédit.

- Revendeurs de produits de luxe (ex. montres) : Trésorerie immobilisée dans les stocks ; besoin de prêts à court terme ; réalisation de nombreuses transactions transfrontalières de haute valeur ; transactions souvent conclues via des applications de chat comme WhatsApp et Telegram.

Conclusion

Au cours des vingt dernières années, l'innovation dans la fintech s'est largement concentrée sur la distribution, et non sur l'infrastructure. Les entreprises ont rivalisé sur le branding, l'onboarding et l'acquisition payante, mais l'argent lui-même continuait de circuler via les mêmes réseaux de paiement fermés. Cela a élargi l'accès aux services financiers, mais a également conduit à une homogénéisation, une hausse des coûts et des marges minces difficiles à éviter.

Les stablecoins promettent de révolutionner l'économie des produits financiers. En transformant des fonctions comme la garde, le règlement, le crédit et la conformité en logiciels ouverts et programmables, ils réduisent considérablement les coûts fixes de lancement et d'exploitation d'une fintech. Les fonctions qui nécessitaient auparavant des banques sponsorisées, des réseaux de cartes et une pile technologique massive de fournisseurs peuvent maintenant être construites directement on-chain, avec des coûts opérationnels bien moindres.

Lorsque l'infrastructure devient moins chère, la spécialisation devient possible. Les fintechs n'ont plus besoin de millions d'utilisateurs pour être rentables. Au lieu de cela, elles peuvent se concentrer sur de petites communautés de niche, bien définies, que les produits universels (one-size-fits-all) desservent mal. Des groupes comme les athlètes, les créateurs de contenu pour adultes, les fans de K-pop ou les revendeurs de montres de luxe ont déjà un contexte culturel commun, une base de confiance et des modèles comportementaux qui permettent aux produits de se propager plus naturellement par le bouche-à-oreille que par le marketing payant.

tout aussi important, ces communautés partagent souvent des modèles de flux de trésorerie, des risques et des prises de décision financière similaires. Cette cohérence permet de concevoir des produits autour de la façon dont les gens gagnent, dépensent et gèrent réellement leur argent, plutôt que d'optimiser pour des personas utilisateur abstraits. La propagation par le bouche-à-oreille fonctionne non seulement parce que les utilisateurs se connaissent, mais aussi parce que le produit s'aligne réellement sur la façon dont le groupe fonctionne.

Si cette vision se réalise, les implications économiques seront profondes. À mesure que la distribution devient plus communautaire, le coût d'acquisition client (CAC) diminuera ; et à mesure que les intermédiaires sont réduits, les marges bénéficiaires augmenteront. Les marchés qui semblaient autrefois trop petits ou non économiques deviendront des modèles commerciaux durables et rentables.

Dans un tel monde, l'avantage de la fintech ne reposera plus sur une simple mise à l'échelle et des dépenses marketing élevées, mais se déplacera vers une compréhension profonde du contexte de l'utilisateur. Le succès de la prochaine génération de fintechs ne consistera pas à essayer de servir tout le monde, mais à servir extrêmement bien des groupes spécifiques, en s'alignant sur la façon dont l'argent circule réellement.