Auteur : Ben Harvey

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Il y a un an, les paiements entre machines n'étaient qu'un concept. Aujourd'hui, Coinbase, Stripe, Google et Visa ont déployé quatre architectures concurrentes. Les Agents IA ont déjà effectué 176 millions de transactions, réglé 73 millions de dollars, et les géants traditionnels ont investi plus de 8 milliards de dollars en acquisitions pour se positionner. Ce n'est pas un récit futuriste, mais une restructuration en cours de l'infrastructure de paiement – celui qui contrôle le plus de couches capture le plus de valeur.

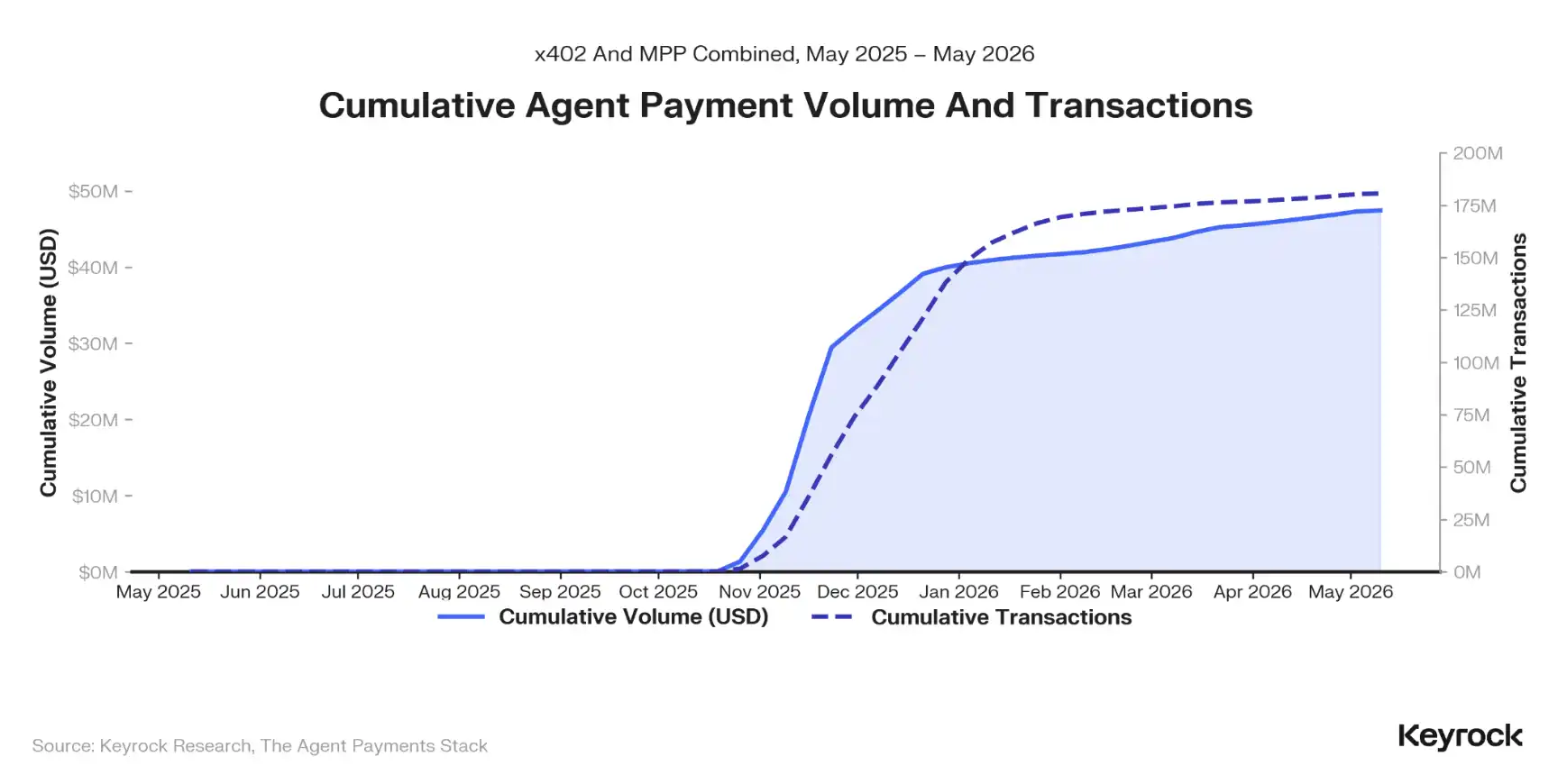

Il y a un an, les paiements de machine à machine n'étaient qu'un concept. Désormais, quatre architectures de paiement concurrentes sont en ligne, soutenues par Coinbase, Stripe, Google, Visa et American Express. Les Agents IA ont réglé plus de 73 millions de dollars, à travers 176 millions de transactions, et les géants traditionnels ont investi plus de 8 milliards de dollars en acquisitions pour s'assurer une place dans cette nouvelle stack de paiement.

Ce rapport, réalisé par Keyrock en collaboration avec Coinbase et Tempo, étudie comment cette stack de paiement s'assemblé, si le modèle économique tient la route, et quels sont les obstacles.

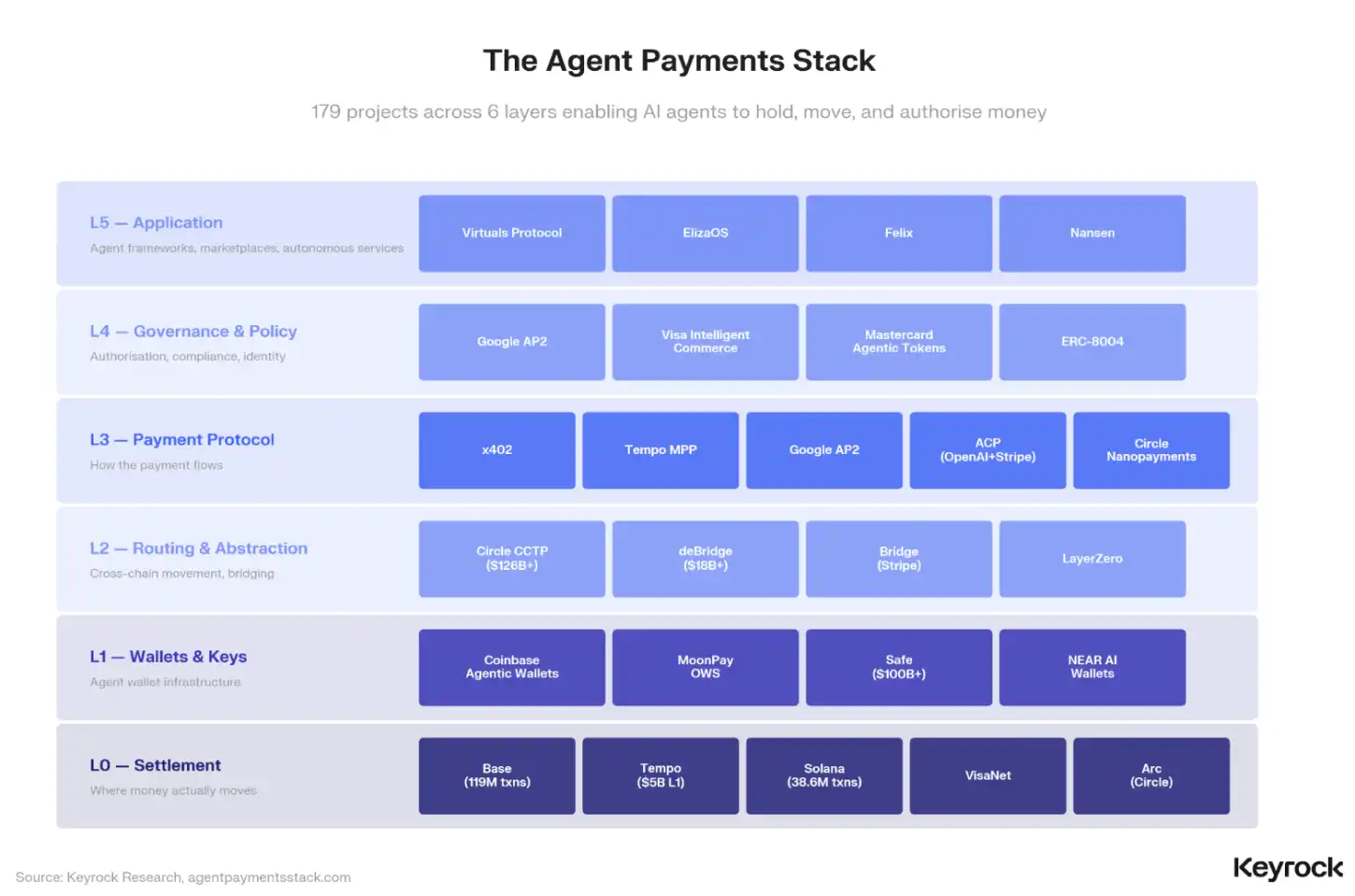

Les protocoles ne sont pas en compétition, ils s'empilent

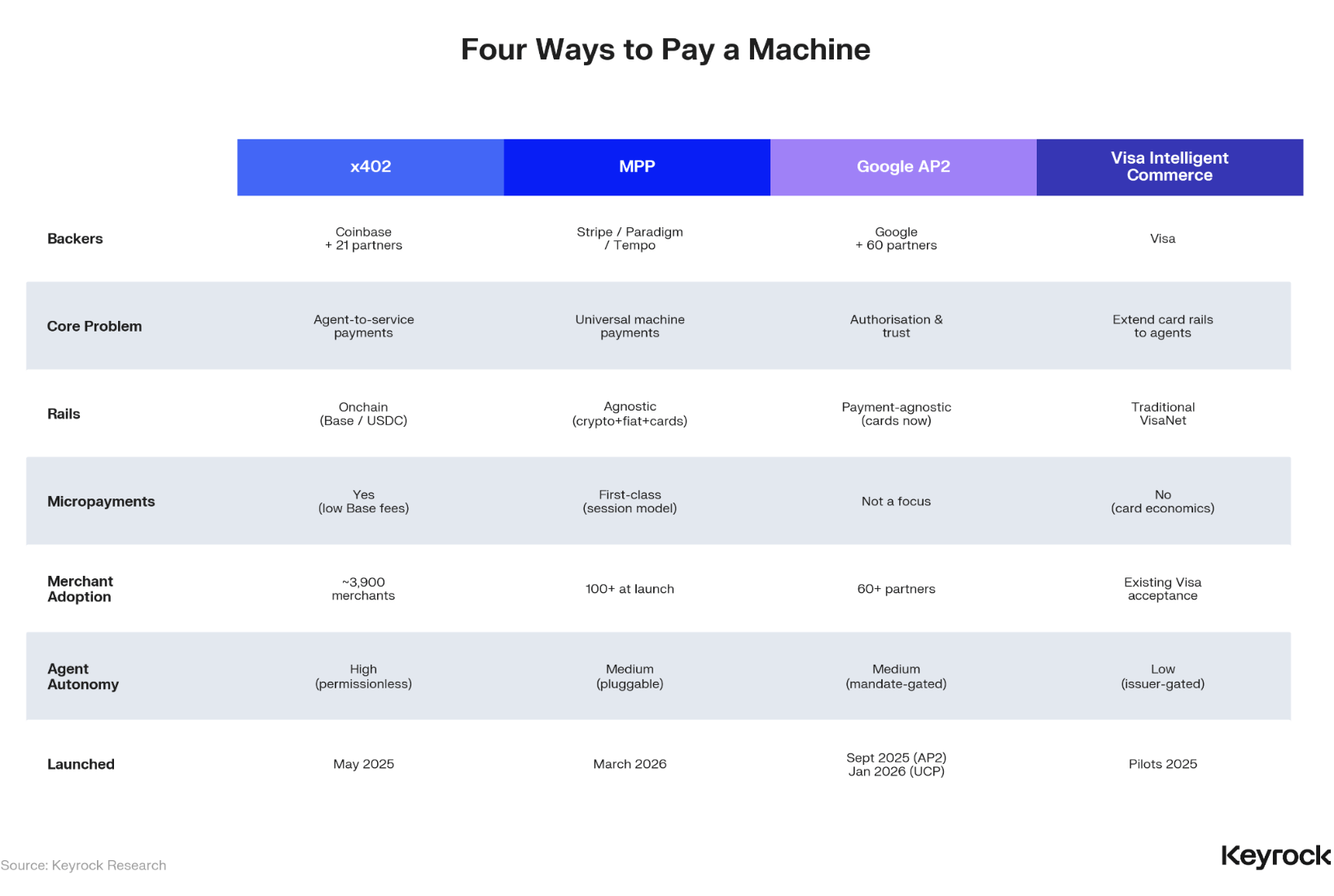

En septembre 2024, si vous vouliez qu'un Agent IA paye, vous n'aviez essentiellement qu'une option peu sécurisée. Douze mois plus tard, quatre architectures existent, portées par certaines des plus grandes entreprises de la tech.

Coinbase a construit x402, un protocole crypto-natif qui transforme un portefeuille de stablecoin en une clé API universelle. Stripe et Tempo ont lancé MPP, une norme indépendante du moyen de paiement, traitant cartes bancaires, cryptomonnaies et Lightning Network via un seul flux HTTP. Google a assemblé AP2, une couche d'autorisation permettant aux utilisateurs de déléguer des permissions de paiement à un Agent via une autorisation cryptographique. Visa a étendu ses rails de cartes bancaires existants pour fournir des identifiants tokenisés compatibles avec l'IA.

Ce que la plupart des articles passent sous silence, c'est que ces quatre solutions ne sont pas en pure concurrence. Les couches de protocole se chevauchent certes, mais la dynamique principale est qu'elles s'assemblent pour former une stack de paiement. Selon nous, la bonne question n'est pas "quel protocole va gagner ?", mais "quelles entreprises contrôlent le plus de couches, et captureront donc le plus de valeur ?".

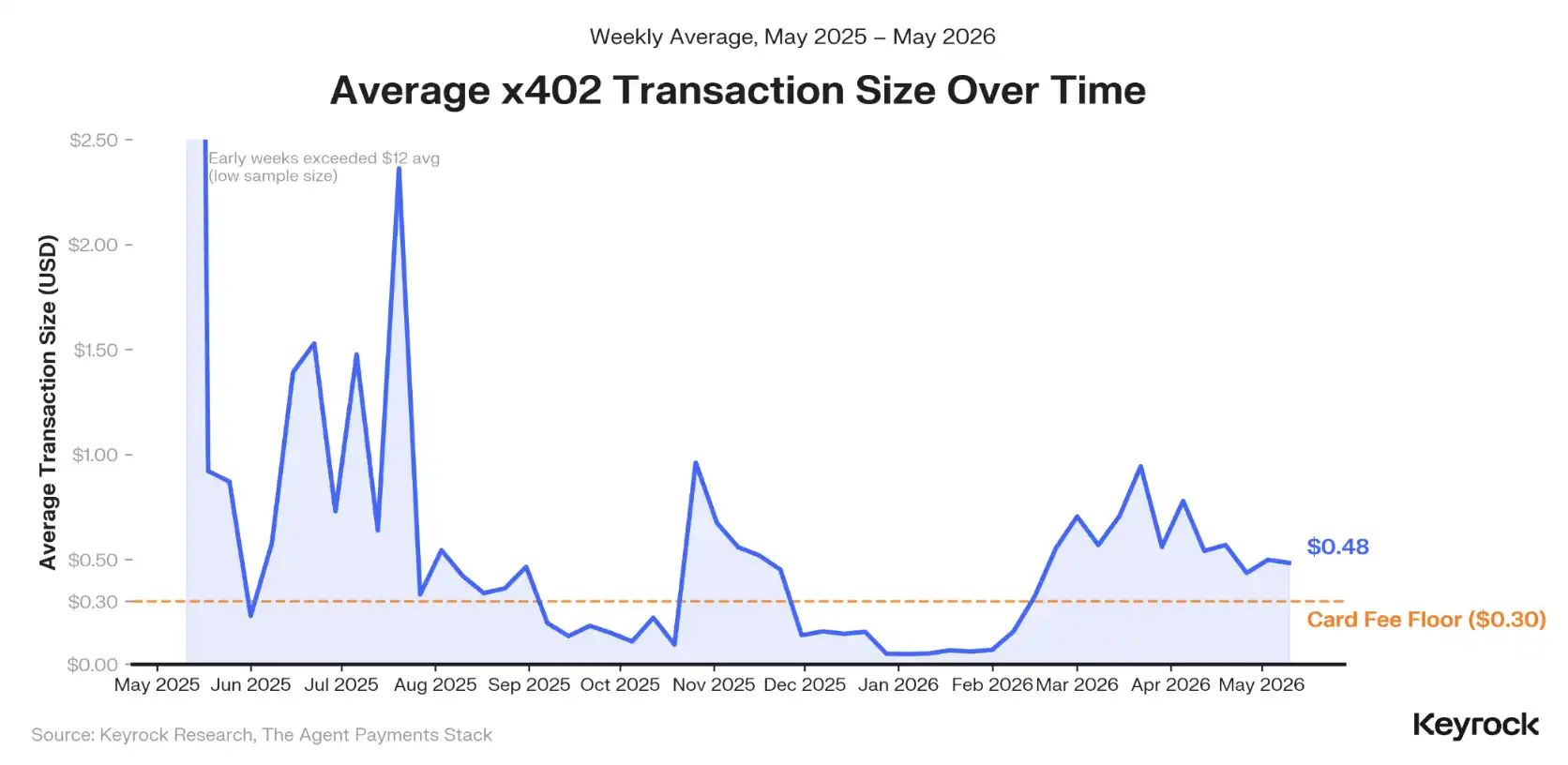

Le mur des 0,30 dollars

Sur les 176 millions de paiements x402 effectués à ce jour, le montant médian des transactions se situe entre 0,01 et 0,10 dollar. 76 % de l'activité est inférieure au seuil de 0,30 dollar de frais de traitement par carte bancaire. Ce chiffre explique presque à lui seul pourquoi les rails de paiement traditionnels ne peuvent pas desservir ce marché. Des frais fixes d'environ 30 cents par transaction rendent les micropaiements non rentables. Un Agent qui paie 3 cents pour un appel à une API météo ne peut pas passer par Visa.

Le coût de règlement d'un stablecoin sur une couche 2 (Layer 2) est de 0,0001 dollar. Pour un Agent, cela signifie que les rails blockchain sont une nécessité.

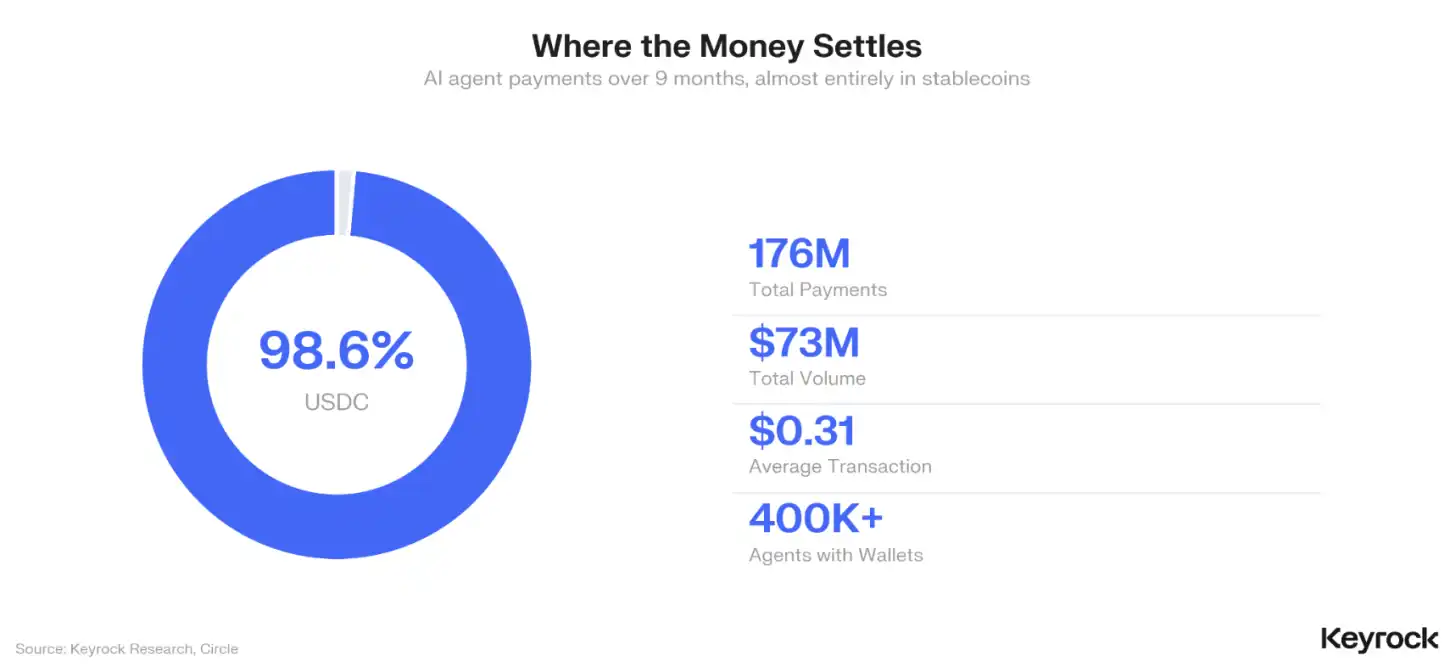

La domination d'un unique stablecoin

Sur ces 176 millions de paiements, 98,6 % ont été réglés en USDC. Les stablecoins ont pratiquement déjà gagné la couche de règlement du commerce entre machines par défaut ; ils sont le seul outil capable de traiter les microtransactions sans que le modèle économique s'effondre.

Cette concentration est à la fois une validation et une fragilité. Elle valide le positionnement de Circle comme actif de règlement par défaut, mais signifie aussi que tout l'écosystème de paiement des Agents dépend de la gestion des réserves, du statut réglementaire et de l'infrastructure technique d'un seul émetteur de stablecoin. Personne dans l'industrie n'en discute publiquement. Nous pensons qu'ils devraient le faire.

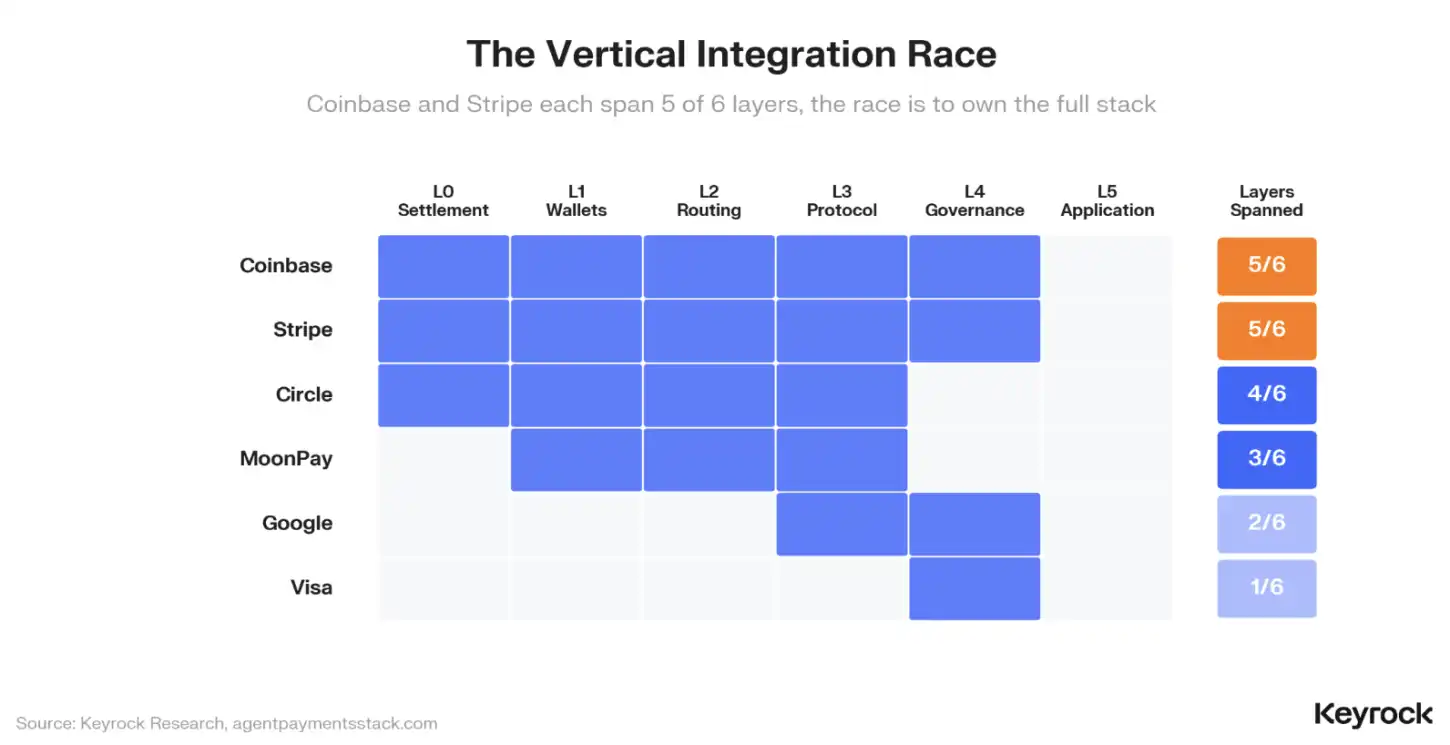

La course à l'intégration verticale

Coinbase et Stripe couvrent chacun cinq des six couches de la nouvelle stack de paiement. Coinbase contrôle la couche de règlement (Base), les portefeuilles (Agentic Wallets), le routage (infrastructure interne), le protocole de paiement (x402) et la gouvernance (en tant que partenaire d'AP2). Stripe présente une structure miroir avec Tempo (règlement), Privy (portefeuille), Bridge (routage, acquis pour 1,1 milliard de dollars), MPP (protocole) et son infrastructure de conformité.

Au cours des 12 derniers mois, les géants traditionnels ont investi plus de 8 milliards de dollars en acquisitions pour combler les lacunes dans la couverture de la stack de paiement. Capital One a acquis Brex pour 5,15 milliards de dollars, Mastercard a dépensé 1,8 milliard de dollars pour BVNK, Stripe a acheté Bridge. Ce sont des mouvements de consolidation de l'infrastructure, venant d'entreprises qui voient les paiements entre machines comme une expansion naturelle de leur cœur de métier.

De l'activité robotique au commerce d'Agent

L'économie machine est arrivée. Elle ne fait juste pas encore de commerce. Mais les signaux sont clairs : les Agents IA représentent 37 % de toutes les transactions Safe sur Gnosis Chain, dépassant 75 % en période de pointe. Coinbase a déployé des dizaines de milliers d'Agents avec des garde-fous intégrés. Plus de 104 000 Agents sont enregistrés dans 15 répertoires ou annuaires ou plus.

La transition d'une activité robotique extractive vers un commerce productif d'Agents est en cours. L'infrastructure de paiement étudiée dans ce rapport est la condition qui rend cela possible.

La régulation comme contrainte

MiCA, la loi GENIUS et l'AI Act de l'UE atteindront tous leur phase d'application au milieu de l'année 2026, à quelques semaines d'intervalle. Aucun ne traite des transactions autonomes de machine à machine. Ce n'est pas un problème futur ; c'est un problème actuel qui se déroule en temps réel, avec de réels capitaux en jeu.

Ce qui va se passer ensuite

Le marché évolue vers une plus grande autonomie des Agents, mais nous pensons que le rythme ne sera pas dicté par la technologie – celle-ci est déjà prête pour l'essentiel. Le rythme sera dicté par l'infrastructure de confiance qui rend tout cela sûr. La vision entièrement sans permission est séduisante en théorie, mais elle suppose un niveau de fiabilité de l'IA qui n'existe pas encore. Tant que les Agents auront des hallucinations, ils ne devraient probablement pas avoir accès sans supervision aux fonds des utilisateurs.

Nous pensons que l'argument ascendant ("bottom-up") est le cadre le plus convaincant pour comprendre la suite. Les rails cryptographiques ont déjà gagné par défaut les micropaiements. À mesure que le volume de transactions augmente et que l'infrastructure de confiance mûrit, des transactions de plus en plus importantes migreront sur la blockchain. La question n'est pas de savoir si les paiements natifs machines peuvent se développer, mais à quelle vitesse la couche de confiance rattrapera la couche de règlement.

Cet article est un résumé des principales conclusions de l'étude. Le rapport complet approfondit les données, avec notamment des analyses d'architectures de protocoles, des insights d'interviews avec Coinbase et Tempo, de la modélisation économique des transactions et le paysage réglementaire.