Article écrit par : Tiger Research

Compilation par : AididiaoJP, Foresight News

La Securities and Exchange Commission (SEC) américaine se prépare à publier officiellement cette semaine un cadre d'« exemption innovante », qui permettra à des tiers de tokeniser les actions américaines comme celles d'Apple ou de Tesla sans l'approbation des entreprises concernées. Cette initiative pourrait accélérer la migration du marché traditionnel des actions vers la blockchain, tout en suscitant des inquiétudes profondes chez les bourses concernant la fragmentation de la liquidité et l'érosion de leurs revenus.

Selon un rapport de Bloomberg du 18 mai, ce cadre découle de la vision de dérégulation proposée en février par les commissaires pro-crypto, Paul Atkins et Hester Peirce. Coinbase et la Blockchain Association avaient précédemment soumis des lettres de soutien, plaidant vigoureusement en faveur de l'octroi de droits de tokenisation aux tiers. Cependant, les directives publiées par Hester Peirce le 22 mai sont plus limitées que prévu par le marché, s'appliquant uniquement aux instruments d'actions sur chaîne qui préservent intégralement les droits des actionnaires, excluant explicitement les jetons d'actions synthétiques sans droits de vote ou de dividendes.

Deux menaces majeures : fragmentation de la liquidité et fragmentation des revenus

L'impact central des actions tokenisées réside dans la « fragmentation ». Si l'industrie crypto parle souvent d'agrégation de liquidité, le monde de la finance traditionnelle y voit une menace structurelle.

- Fragmentation de la liquidité : Lorsqu'une même action est tokenisée sur différentes blockchains et plateformes décentralisées, le volume d'échanges et le flux d'ordres, initialement concentrés sur le NYSE ou le NASDAQ, se disperseront sur de multiples lieux. Cela entraînera des écarts de prix entre les plateformes, une augmentation du slippage pour les gros ordres et une réduction de l'efficacité globale du marché.

- Fragmentation des revenus : La dispersion des lieux d'échange détournera les frais de transaction et les revenus d'intermédiation, qui revenaient auparavant aux bourses locales, vers des plateformes concurrentes étrangères ou autres, affectant directement la compétitivité financière nationale.

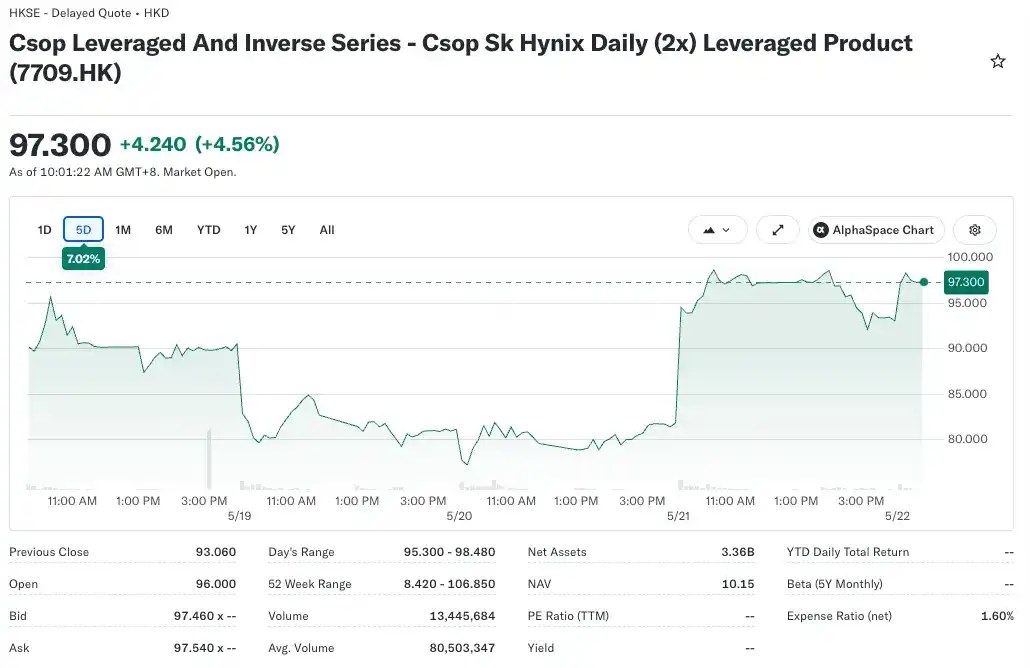

Le rapport de Tiger Research prend l'exemple de la Corée du Sud : l'ETF à effet de levier 2x sur SK Hynix, lancé par le gestionnaire d'actifs hongkongais CSOP, est devenu le plus grand ETF à levier sur une action unique au monde, avec un encours dépassant 110 milliards de wons (environ 80 milliards de dollars). Si la Corée avait pu, via un bac à sable réglementaire, lancer un produit similaire en premier, ces frais de gestion et revenus financiers seraient restés dans le pays.

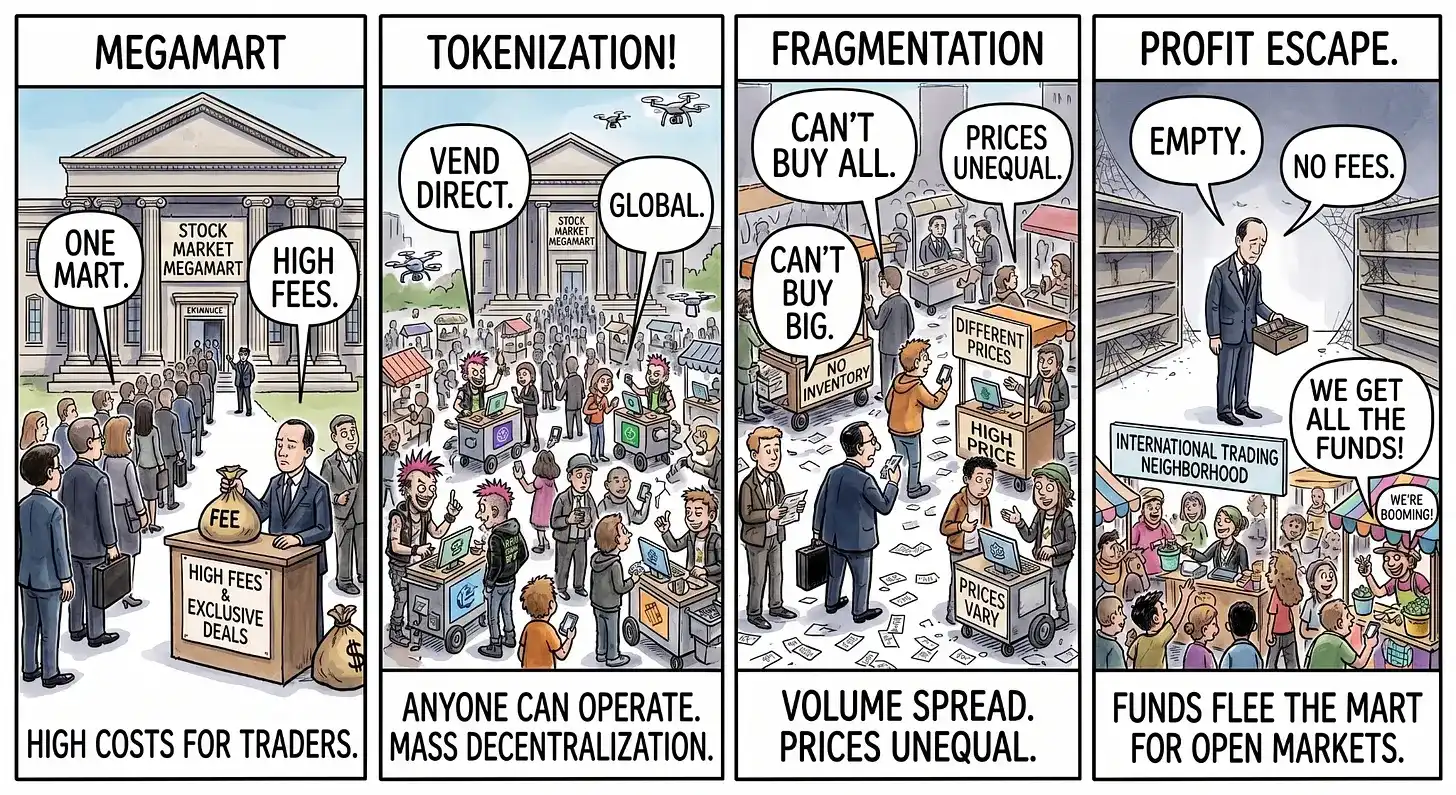

Le monopole du « supermarché » des bourses traditionnelles face à sa fin

Le rapport utilise une métaphore vivante pour décrire ce changement : le marché boursier traditionnel est comme un supermarché unique en position dominante, où tous les acheteurs et vendeurs sont concentrés, et la bourse monopolise les transactions en percevant des frais. La tokenisation des actions équivaut à autoriser quiconque à ouvrir, sans autorisation, des milliers d'étals de rue, exécutant les transactions directement à l'extérieur du supermarché.

Cette dispersion entraînerait une fuite des acheteurs, un amincissement des stocks sur chaque étal, des difficultés pour les transactions de gros montants, et un morcellement des sources de revenus. Si les bourses locales hésitent en raison de contraintes réglementaires, les plateformes concurrentes d'autres juridictions s'empareront en premier des flux de capitaux mondiaux et des revenus d'intermédiation.

La fragmentation des capitaux est déjà en cours

Le même jour où la SEC a émis ce signal (18 mai), l'intérêt ouvert (open interest) sur les RWA (Real World Assets) de la plateforme décentralisée Hyperliquid a dépassé 2,6 milliards de dollars, atteignant un record historique. Sous l'impulsion de la demande de trading d'actifs traditionnels 24h/24 et 7j/7 sur chaîne, les volumes d'échange de RWA sur les DEX perpétuels devraient connaître une nouvelle augmentation significative.

Les institutions financières traditionnelles et les régulateurs sont confrontés à un dilemme : soit, comme le NYSE, collaborer activement pour construire l'infrastructure de tokenisation ; soit faire du lobbying auprès des régulateurs pour bloquer l'innovation afin de protéger les revenus existants. Les régulateurs sont également tiraillés – ils doivent à la fois contrôler le rythme de l'innovation et empêcher les revenus nationaux d'être grignotés par des plateformes étrangères.

Même si le cadre est officiellement publié, les conflits potentiels ne font que commencer. Deux questions majeures se profilent à l'avenir :

- Une deuxième « bataille de clarté » autour des droits des actionnaires ;

- Comment intégrer dans le système réglementaire des plateformes comme Hyperliquid, qui ont grandi dans une zone grise réglementaire. Si elles étaient qualifiées de bourses non autorisées, cela pourrait déclencher une nouvelle vague de chocs sur la liquidité et l'incertitude.

À l'ère des actifs numériques, les institutions financières et les juridictions qui n'agissent pas rapidement risquent de perdre définitivement leurs droits de perception de frais et leur position de leadership financier, longtemps monopolisés, tandis que les capitaux continueront de se disperser dans toutes les directions.