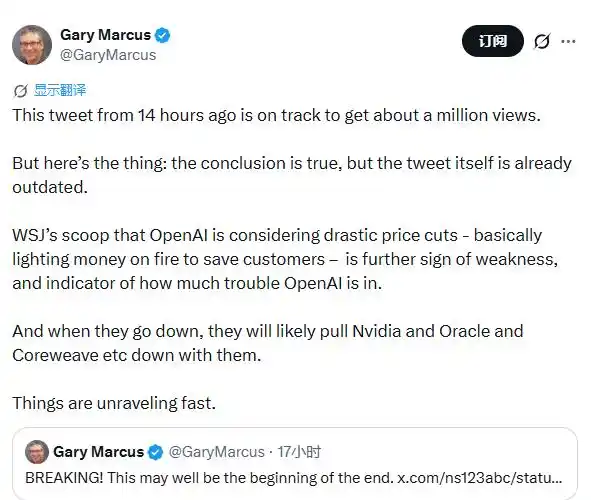

Lorsque la guerre des prix sur les Tokens fait rage, sur quoi l'industrie de l'IA compte-t-elle pour gagner de l'argent ? Toute la logique d'évaluation de la commercialisation de l'IA est arrivée à un moment où elle doit être réécrite. La période de la concurrence sur le « rapport qualité-prix » et la « rareté » est peut-être arrivée. Pour OpenAI, « la situation se détériore davantage », selon des analyses selon lesquelles « si OpenAI commence à décliner, cela pourrait entraîner la chute de Nvidia, Oracle, Coreweave et autres. »

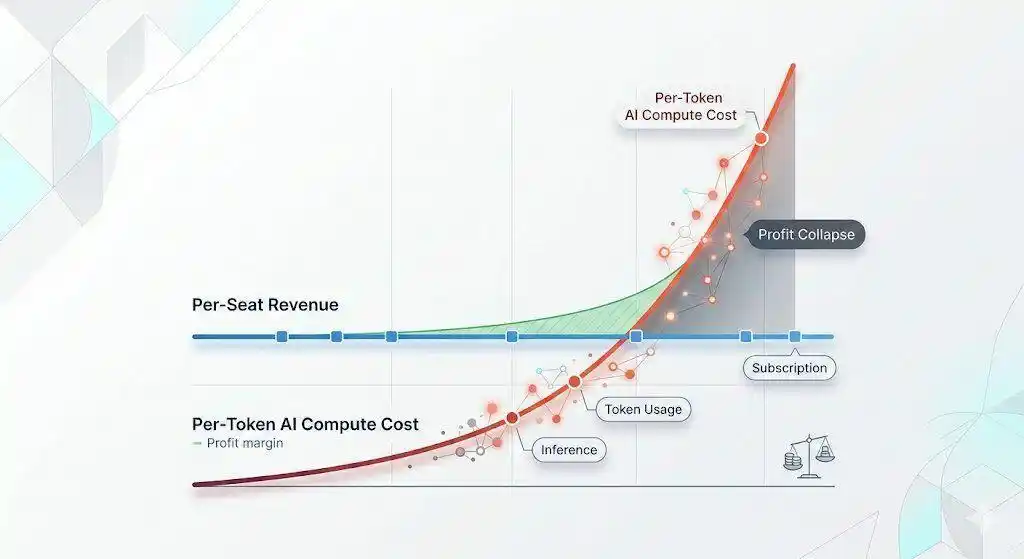

Le récit de la commercialisation de l'IA générative fait face à son examen de conscience le plus profond depuis trois ans. Des subventions pour attirer les utilisateurs et des abonnements mensuels masquant les coûts, à la facturation par Token qui déclenche une crise des factures pour les entreprises, l'industrie de l'IA a effectué un triple saut commercial en trois ans - et une guerre des prix potentielle pourrait réduire à néant toute cette logique de monétisation.

Selon le Wall Street Journal, OpenAI envisage de réduire considérablement les frais de Token facturés aux utilisateurs pour attirer des clients entreprises face au concurrent Anthropic. Selon des sources informées, cette initiative est en partie une tentative de « prendre l'avantage », OpenAI anticipant qu'Anthropic prendra des mesures de réduction de prix similaires. Le PDG d'OpenAI, Sam Altman, a récemment reconnu lors d'un événement que le coût d'utilisation de l'IA était devenu « un énorme problème », et a déclaré qu'il « aiderait les gens à obtenir plus de valeur pour moins d'argent. »

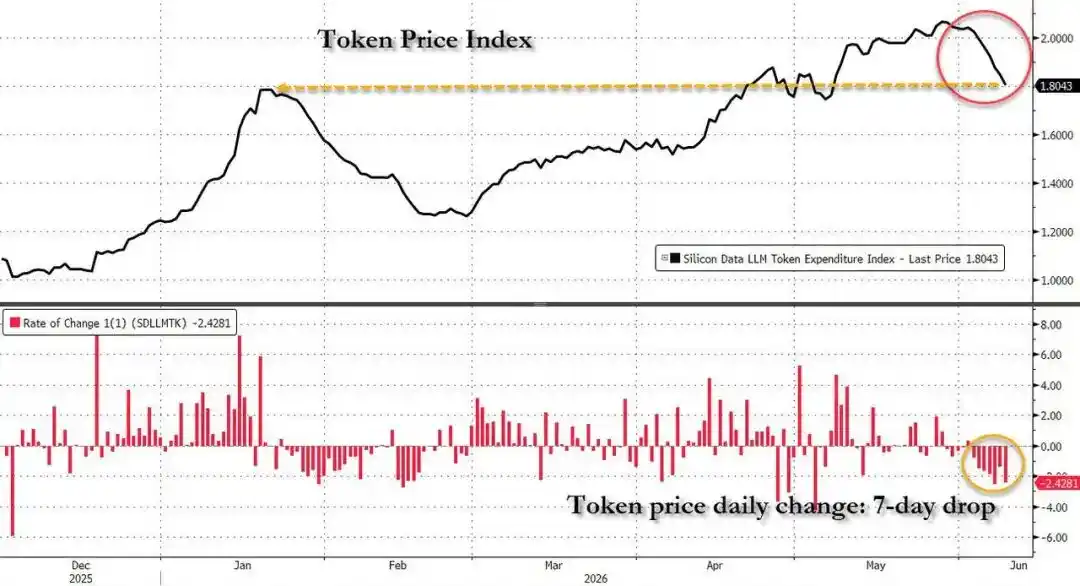

Le timing de cette nouvelle est particulièrement sensible. OpenAI a soumis en secret sa demande d'introduction en bourse cette semaine, et Anthropic est également en phase de préparation finale pour son entrée en bourse. Parallèlement, l'indice de dépenses en Tokens LLM de Bloomberg Silicon Data a baissé pendant sept séances consécutives, la plus longue série de baisses depuis janvier de cette année, reflétant l'anxiété profonde du marché quant à la soutenabilité des factures d'IA. Le rapport affirme clairement que la guerre des prix érodera directement les marges bénéficiaires des deux entreprises - et toutes deux perdent déjà des dizaines de milliards de dollars en raison de la puissance de calcul massive requise par les systèmes d'IA.

Le cœur de cette discussion n'est plus seulement une décision de baisser les prix, mais une question plus fondamentale : lorsque le récit « plus on consomme de Tokens, mieux c'est » arrive à son terme, qui racontera et comment racontera-t-on la prochaine histoire de commercialisation de l'industrie de l'IA.

01

Trois phases initiales : de la subvention forfaitaire mensuelle à la facture par Token

La commercialisation de l'IA générative a connu trois évolutions distinctes en seulement trois ans.

Première phase, les abonnements forfaitaires mensuels et annuels établissent le ton de l'industrie. En février 2023, OpenAI a lancé ChatGPT Plus à 19,99 dollars par mois, créant un précédent pour le paiement des modèles de grande envergure auprès des consommateurs ; Baidu, Alibaba et Tencent ont suivi, faisant des abonnements forfaitaires mensuels la norme pour les modèles commerciaux de base.

Deuxième phase, la guerre des subventions éclate. Pour augmenter l'ARR (Revenu Récurrent Annuel), ancrage central de l'évaluation du financement, les fournisseurs se sont tournés vers des subventions massives : Google a offert gratuitement Gemini Advanced pendant 15 mois aux étudiants, OpenAI a lancé une adhésion Team à 1 dollar pour le premier mois, ByteDance Doubao est entré sur le marché avec un prix « inférieur de 99,3% au prix du secteur », et Baidu a annoncé que ses modèles principaux seraient gratuits. L'essence des subventions est d'échanger des pertes contre de la croissance - selon des rapports, Microsoft perd en moyenne plus de 20 dollars par utilisateur et par mois avec le modèle d'abonnement GitHub Copilot, certaines pertes mensuelles pour les utilisateurs intensifs atteignant 80 dollars.

Troisième phase, le passage obligatoire à la facturation à l'usage. Le 1er juin 2026, Microsoft a annoncé que tous les plans GitHub Copilot passaient officiellement à une facturation basée sur l'utilisation des Tokens, transformant directement l'abonnement mensuel de 19 dollars en un crédit équivalent en Tokens. Ce changement a mis sur la table le coût réel longtemps masqué par l'abonnement - selon des calculs d'utilisateurs de la communauté Reddit, une seule session de programmation avec un agent intelligent peut consommer 30 à 40 dollars de Tokens, épuisant ainsi le forfait mensuel en une seule utilisation.

02

Factures incontrôlables : lorsque les Tokens coûtent plus cher que les humains

La mise en œuvre de la facturation à l'usage par Token a révélé la véritable nature des dépenses en IA des entreprises.

Les chiffres sur les factures du côté des entreprises sont alarmants. Le directeur des opérations d'Uber, Andrew Macdonald, a déclaré publiquement en mai 2026 qu'entre la croissance de la consommation de Tokens et l'amélioration substantielle des produits, « cette ligne n'existe pas encore », et a inventé un terme pour l'occasion : « tokenmaxxing » (maximisation des Tokens), décrivant les employés exécutant des tâches sans valeur pour gonfler leur utilisation.

Des données plus directes : Uber a épuisé son budget annuel de Tokens en seulement les quatre premiers mois de 2026 ; Salesforce prévoit de payer environ 3 milliards de dollars à Anthropic sur l'année.

La propre documentation développeur d'Anthropic montre que le coût moyen pour un développeur utilisant Claude Code est d'environ 13 dollars par jour ouvrable, 90% des utilisateurs ayant un coût journalier inférieur à 30 dollars - ce qui signifie qu'une équipe de 10 développeurs pourrait coûter plus de 75 600 dollars par an en frais de Tokens seulement.

Le retour sur investissement est également préoccupant. Après avoir agrégé les données de 2444 entreprises, la plateforme de données d'entreprise Entelligence.AI a constaté que pour chaque dollar investi dans les frais de Tokens d'IA, seulement 18 cents généraient une valeur réelle atteignant les utilisateurs ; 44 cents étaient utilisés pour corriger les bugs introduits par l'IA elle-même, 27 cents pour la reprise de travaux, et 11 cents pour les frictions liées à la révision.

Face aux factures incontrôlables, les entreprises ont commencé à prendre des mesures de contrôle. Amazon a arrêté ses classements internes d'utilisation de l'IA, demandant aux employés de « ne pas utiliser l'IA pour utiliser l'IA » ; Microsoft prévoit de supprimer progressivement les abonnements Claude Code pour certains employés de services produits clés. Goldman Sachs souligne que pour certaines entreprises, les dépenses en Tokens d'IA représentent déjà 10% de leurs coûts totaux en personnel, et cette proportion pourrait augmenter au cours des prochains trimestres. Il ne s'agit pas d'une disparition de la demande, mais de la fin de l'ère de la dépense brutale en IA.

03

Quatrième acte : la guerre des prix est déclarée, OpenAI envisage une forte baisse des prix

C'est dans ce contexte que la mèche de la guerre des prix a été allumée.

Selon le Wall Street Journal, la réflexion d'Altman sur la baisse des prix est directement déclenchée par la pression de rattraper Anthropic. Les revenus d'Anthropic ont récemment fortement augmenté, son outil de programmation Claude Code est devenu populaire parmi les ingénieurs logiciels, et la valorisation de cette startup de cinq ans a même dépassé celle d'OpenAI pour la première fois.

Cependant, le coût de cette guerre des prix sera exceptionnellement lourd. Une baisse significative des prix comprimera davantage les marges bénéficiaires déjà négatives des deux entreprises, et l'espace offert par le paysage concurrentiel est extrêmement limité.

Et le risque fondamental identifié de longue date par les investisseurs est que les produits d'OpenAI et d'Anthropic sont hautement substituables, les clients pouvant facilement passer de l'un à l'autre - ce qui signifie que même si une baisse de prix retient les clients à court terme, elle ne construit pas de véritable fossé concurrentiel, elle ne fait que retarder la perte de parts de marché.

Cette impasse se transmet également vers l'extérieur via le cycle financier entre les géants du cloud computing et les laboratoires d'IA.

Selon des documents d'entreprise compilés par The Information, OpenAI et Anthropic représentent ensemble plus de la moitié des engagements futurs de services cloud d'environ 2000 milliards de dollars de Microsoft, Oracle, Google et Amazon. Si une baisse des prix entraîne une révision à la baisse des attentes de revenus, cette chaîne de transmission sera mise sous pression dans les deux sens.

L'expert américain en neurosciences et intelligence artificielle Gary Marcus a déclaré : « Cela expose davantage la fragilité d'OpenAI et montre à quel point la situation difficile à laquelle elle est confrontée est grave. Si OpenAI commence à décliner, cela pourrait entraîner la chute de Nvidia, Oracle, Coreweave et d'autres entreprises. La situation se détériore rapidement. »

Les divergences haussières et baissières s'affrontent ouvertement à Wall Street. L'analyste TMT de JPMorgan, Mark Schilsky, estime que l'actuelle anxiété sur les factures n'est qu'un « ralentisseur minimal sur la voie de dépenses plus élevées » : si le prix moyen par million de Tokens baisse, mais que le taux de pénétration payante de l'IA dans les entreprises américaines continue d'augmenter, le volume total de Tokens utilisés augmentera mathématiquement de manière significative ; De plus, l'IA agentielle (agentic AI) pousse la consommation de Tokens par tâche à plusieurs fois celle des modes traditionnels de questions-réponses, ce qui devrait entraîner des dépenses totales à long terme nettement supérieures aux niveaux actuels.

L'analyste semi-conducteurs de Goldman Sachs, Jim Covello, adopte une position plus pessimiste, estimant que la prospérité actuelle de la chaîne d'approvisionnement dirige presque toute la valeur vers les entreprises de semi-conducteurs, un phénomène « sans précédent et non durable dans l'histoire », et qu'une fois que les entreprises seront confrontées au vrai prix de la facturation à l'usage, les flux de capital qui soutiennent les achats de GPU et la formation des modèles risquent de s'inverser.

04

Cinquième acte : la prochaine histoire de l'économie du Token ?

Après la guerre des prix, le prochain chapitre de la commercialisation de l'industrie de l'IA n'est pas encore écrit, mais ses contours émergent.

Un rapport de Citadel Securities fournit un cadre directionnel : tarification échelonnée et fixation des prix basée sur la rareté. Sa logique centrale est que l'IA de pointe intensive en inférence ne disparaîtra pas, mais se concentrera de plus en plus dans les grandes entreprises capables de supporter les coûts de calcul ; pour la grande majorité des entreprises, des modèles plus simples pourraient être le chemin le plus productif avant que les contraintes physiques ne s'atténuent. Cela signifie que l'utilisation de l'IA se dirigera vers une stratification - les tâches à haute valeur ajoutée et complexes continueront d'utiliser des modèles de pointe, tandis que les tâches quotidiennes et par lots se tourneront vers des modèles bon marché ou locaux.

JPMorgan, quant à lui, porte un jugement relativement optimiste : même si le prix unitaire du Token baisse, la popularisation de l'IA agentielle (agentic AI) multipliera la consommation de Tokens par tâche - les données actuelles montrent qu'après l'agentification des processus métier, la consommation de Tokens par tâche peut être multipliée par 3,5 - le volume total des dépenses devrait donc continuer à augmenter, et l'actuelle anxiété sur les factures n'est peut-être qu'un « ralentisseur minimal sur la voie de dépenses plus élevées ».

Le directeur des revenus de Nebius, Marc Boroditsky, a proposé le concept de « valuemaxxing », prônant que l'industrie passe de la maximisation de la consommation de Tokens à faire en sorte que chaque Token produise une réelle valeur. Cette orientation devient progressivement un consensus de l'industrie - mais la véritable mise en œuvre commerciale nécessite toujours que les laboratoires d'IA trouvent un système de tarification qui reflète à la fois les coûts réels et soit acceptable pour les clients entreprises, et c'est précisément la proposition centrale que tous les débats actuels n'ont pas encore résolue.

Cependant, dans cette guerre des prix, la variable la plus négligée est peut-être les modèles chinois.

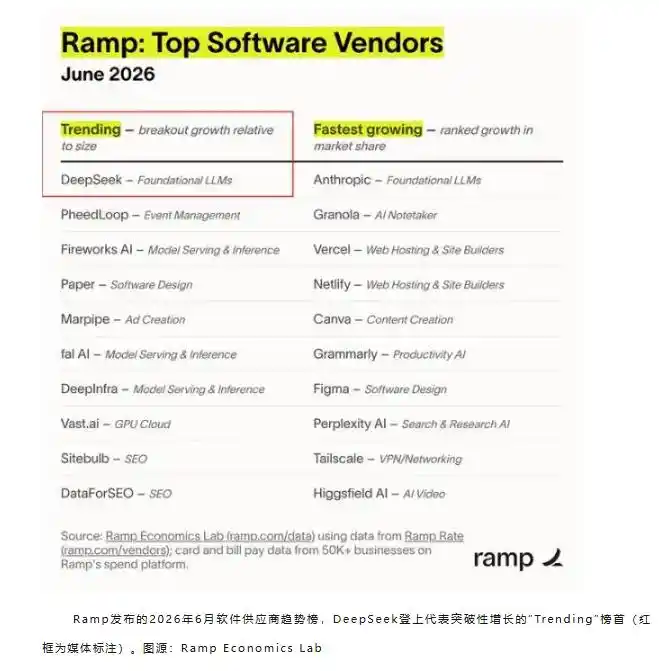

Selon les données de juin de la plateforme américaine de gestion des dépenses d'entreprise Ramp, DeepSeek est en tête de la croissance des abonnements aux logiciels d'entreprise aux États-Unis. L'économiste en chef de Ramp, Ara Kharazian, souligne particulièrement qu'il ne s'agit pas d'un déploiement local de modèles open source, mais que « les entreprises envoient et reçoivent des données directement via DeepSeek », une utilisation connectée et payante réelle - il admet « ne pas avoir anticipé que les entreprises américaines utiliseraient DeepSeek ». Selon des estimations tierces, le prix moyen de l'API DeepSeek V4-Pro est d'environ un dixième de celui de GPT-5.5, et environ un onzième de celui de Claude Opus 4.7.

Alors qu'OpenAI et Anthropic, ces deux tigres, se battent, le bénéficiaire final pourrait être ce joueur qui a déjà inscrit la « tarification inclusive » dans son ADN et n'a pas besoin de justifier sa rentabilité auprès des investisseurs de son introduction en bourse. Ce n'est peut-être pas la fin la plus populaire de cette guerre des prix, mais cela devient une réalité de plus en plus difficile à ignorer.

Cet article provient du compte WeChat « 硬AI », auteur : Xu Chao