Auteur : Tanay Jaipuria

Traduction : Deep Tide TechFlow

Introduction de Deep Tide : Unitree Robotics s'apprête à réaliser son introduction en bourse (IPO) sur le STAR Market de la Bourse de Shanghai, levant 6,2 milliards de dollars. Le prospectus révèle pour la première fois les données financières complètes d'une entreprise de robotique rentable. L'entreprise a expédié 5 500 robots humanoïdes en 2025, se classant première mondiale, mais 74 % ont été vendus à des universités pour la recherche, et les véritables scénarios industriels ne représentent que 9 %. Voici la vérité de l'industrie robotique actuelle : le matériel est opérationnel, mais la commercialisation attend que les modèles d'IA rattrapent leur retard.

Unitree Robotics a récemment déposé une demande d'introduction en bourse auprès du STAR Market de la Bourse de Shanghai, visant à lever 6,2 milliards de dollars. Ce prospectus est particulièrement intéressant car il nous donne un aperçu clair de l'état réel du marché actuel de la robotique.

Unitree est rentable, en croissance rapide, et leader mondial en termes de volume d'expédition de robots humanoïdes.

Cet article abordera :

- Ce que produit Unitree

- L'évolution de la structure des revenus vers les robots humanoïdes

- Qui achète les robots (et pourquoi)

- La stratégie d'intégration verticale

- La situation financière

- Les ambitions au niveau des modèles

I. Ce que produit Unitree

Fondée en 2016 et basée à Hangzhou, Unitree a été créée par Wang Xingxing, un expert en robotique autodidacte qui a construit son premier robot quadrupède dans son appartement. L'entreprise compte aujourd'hui 480 employés, dont environ 175 en R&D.

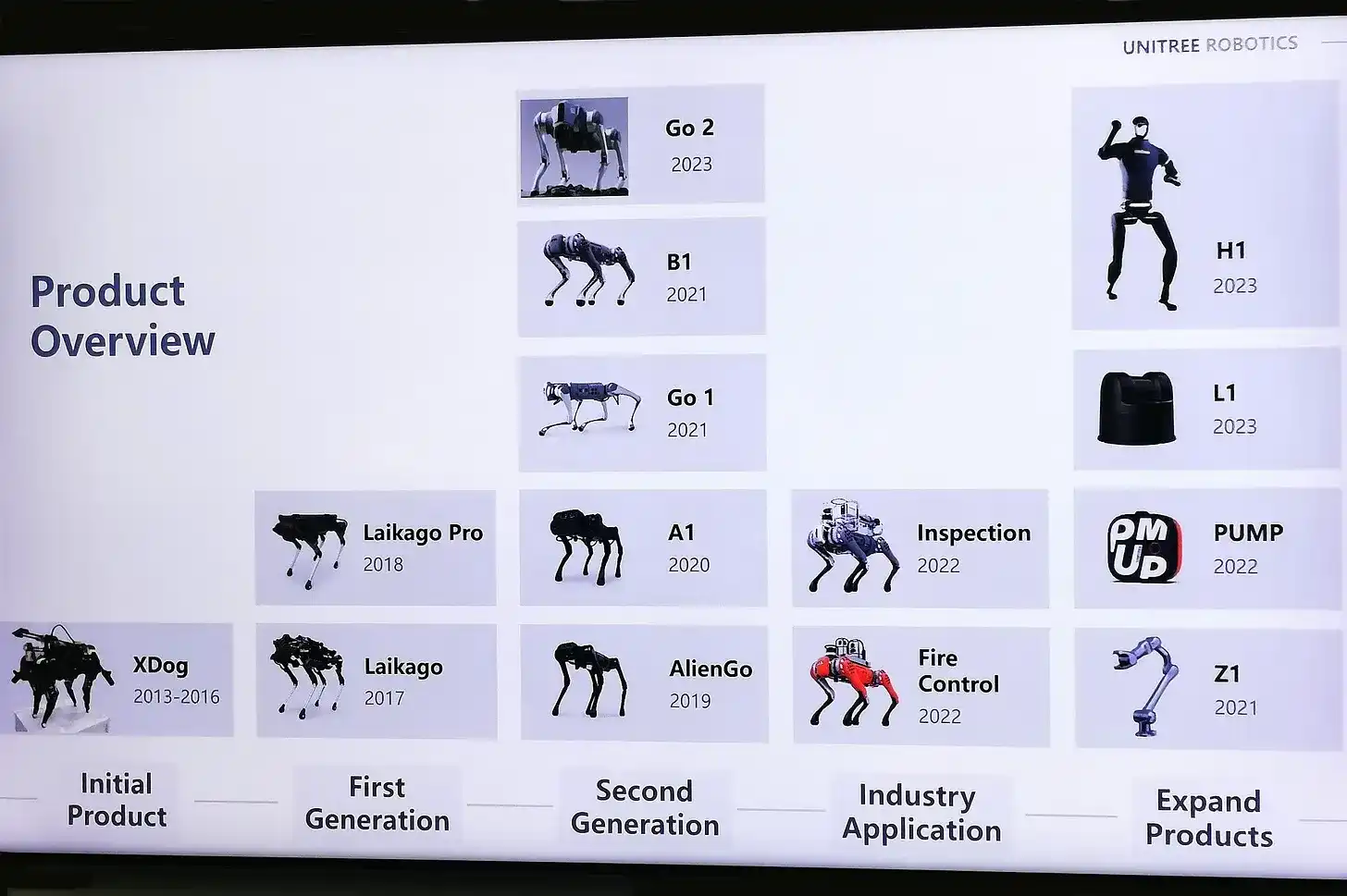

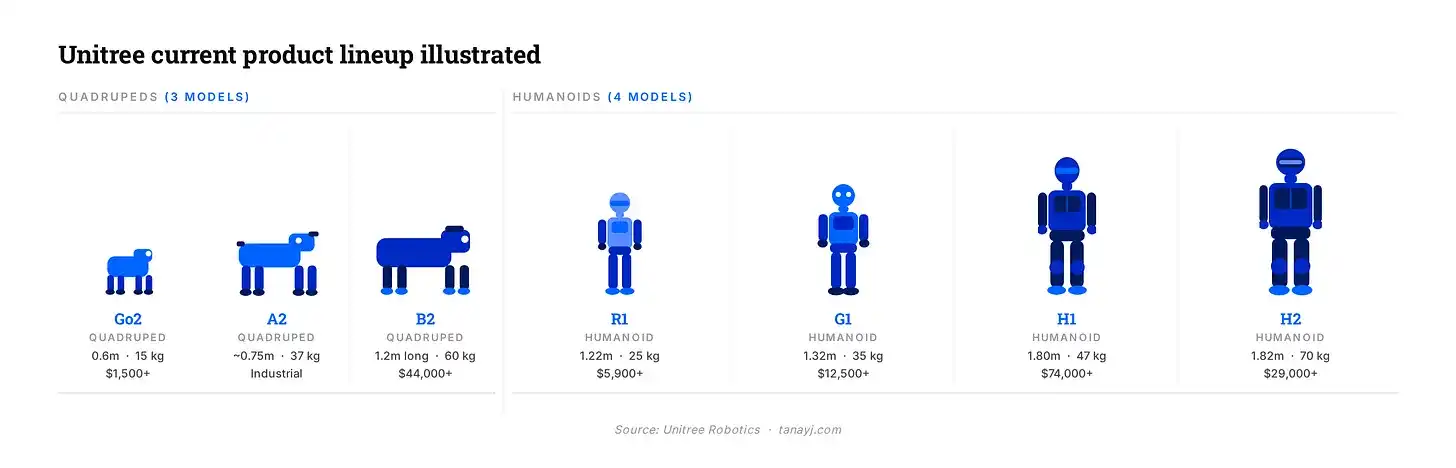

L'entreprise commercialise deux gammes de produits :

Robots quadrupèdes : Go2 (grand public et recherche), B2 (industrie) et A2.

Robots humanoïdes : H1, H2, G1 et R1. Le G1 est celui que vous avez peut-être vu dans des vidéos virales, mesurant 1,32 mètre et pesant 35 kg.

L'entreprise a commencé ses ventes internationales en 2018. Plus de 35 % de ses revenus proviennent de l'extérieur de la Chine, incluant une forte clientèle académique américaine.

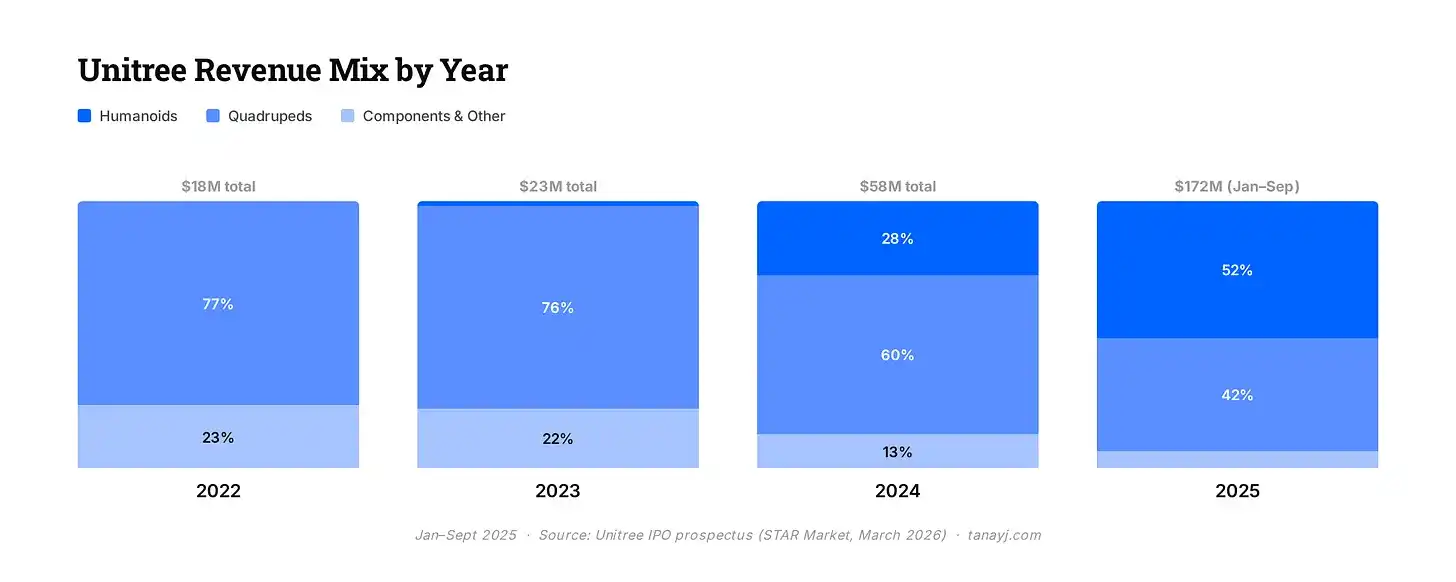

II. L'évolution de la structure des revenus vers les robots humanoïdes

Il y a deux ans, Unitree était essentiellement une entreprise de "chiens robots", vendant principalement des quadrupèdes. En 2023, les robots humanoïdes ne représentaient que 1,9 % des revenus.

Début 2025, ils représentaient déjà plus de la moitié du chiffre d'affaires.

Cette évolution est portée par une meilleure adéquation produit-marché et une stratégie marketing agressive. Les robots humanoïdes de la société sont apparus lors du Gala du Nouvel An de CCTV pendant deux années consécutives, l'une des émissions les plus regardées au monde. Jensen Huang a présenté un robot Unitree sur scène lors du GTC 2024.

Cette exposition médiatique s'est traduite par une demande commerciale et scientifique, ce que la plupart des entreprises chinoises de matériel n'ont jamais vraiment réussi à faire.

Les chiffres d'expédition de robots humanoïdes sont particulièrement frappants. Unitree a expédié environ 5 500 robots humanoïdes en 2025, ce qui en fait le plus grand fabricant mondial en volume. En Chine, Zhiyuan Robotics s'en approche le plus. À titre de comparaison, des entreprises américaines connues comme Figure AI ou Agility Robotics n'en sont qu'à quelques centaines d'unités.

L'objectif sur 5 ans dans le prospectus est une production annuelle de 75 000 robots humanoïdes et 115 000 quadrupèdes. C'est environ 14 fois le volume d'expédition de 2025 pour les humanoïdes. L'objectif est ambitieux, mais il souligne aussi à quel point nous en sommes encore à un stade précoce.

III. Qui achète réellement les robots

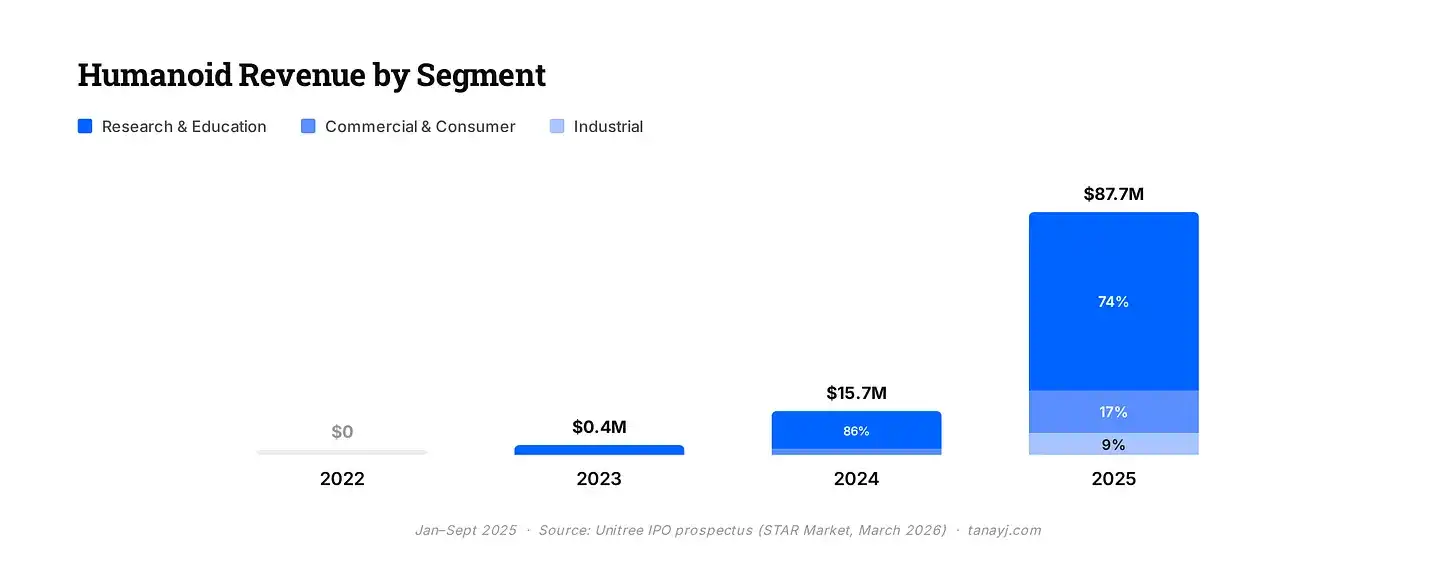

Le prospectus classe les acheteurs en trois catégories : recherche/éducation, consommation commerciale et applications industrielles.

La réalité est que la majeure partie de la demande actuelle en robots humanoïdes provient de la recherche et de l'éducation.

1/ La recherche et l'éducation représentent 74 % des revenus/expéditions de robots humanoïdes. Les acheteurs académiques sont au cœur de l'activité d'Unitree depuis au moins 2022 et restent la plus grande source de revenus.

2/ La consommation commerciale représente 17 % des expéditions de robots humanoïdes. Les consommateurs non académiques qui achètent ces robots les utilisent principalement pour de la "présentation" : attirer l'attention dans des points de vente, sites touristiques, spectacles et expositions. Sur les neuf premiers mois de 2025, les revenus de cette catégorie ont presque quadruplé en glissement annuel, ce qui semble impressionnant, mais la base de départ était très faible. En réalité, ce robot humanoïde à 25 000 $ sert aujourd'hui principalement à se tenir à l'entrée d'un magasin de Shenzhen pour attirer les touristes.

3/ Les applications industrielles ne représentent que 9 % des expéditions de robots humanoïdes. Unitree reconnaît que le déploiement industriel est plus limité car la technologie n'est pas encore assez mature, ce qui illustre l'état actuel de la technologie. Dans ces 9 %, environ 50 à 70 % sont utilisés pour l'accueil d'entreprise et la visite guidée. Ainsi, seulement 3 à 4 % des expéditions totales de robots humanoïdes sont réellement utilisées pour des tâches comme l'accueil ou l'inspection en entreprise.

Pour les robots quadrupèdes, la situation est meilleure : seulement un tiers environ des revenus provient de la recherche, plus de 40 % d'usages commerciaux, et le reste d'applications industrielles. Les cas d'usage productifs y sont relativement matures. Les clients incluent State Grid, China Southern Power Grid, PetroChina, Sinopec, Baowu Steel Group et JD.com (le plus grand client d'Unitree). Ces entreprises utilisent les quadrupèdes pour des inspections réelles dans des usines chimiques, des sous-stations, des mines de charbon, des pipelines, etc.

IV. Stratégie d'intégration verticale

Un aspect unique d'Unitree est qu'elle conçoit et fabrique elle-même la plupart des composants clés : moteurs à couple élevé, réducteurs de précision, codeurs, modules d'articulation, contrôleurs intelligents, capteurs de haute précision, mains habiles, lidars et caméras. Selon McKinsey, le système d'entraînement (moteurs, réducteurs et les systèmes d'articulation qui font bouger le robot) représente généralement 40 à 60 % du coût total des matériaux d'un robot humanoïde.

La plupart des entreprises du secteur achètent ces composants à l'extérieur, mais Unitree les fabrique elle-même. Les pièces achetées représentent seulement environ 14 à 18 % du coût total. Elle sous-traite uniquement les composants génériques comme les batteries, la mémoire flash, ainsi que des parties différenciantes comme les cartes de calcul principales.

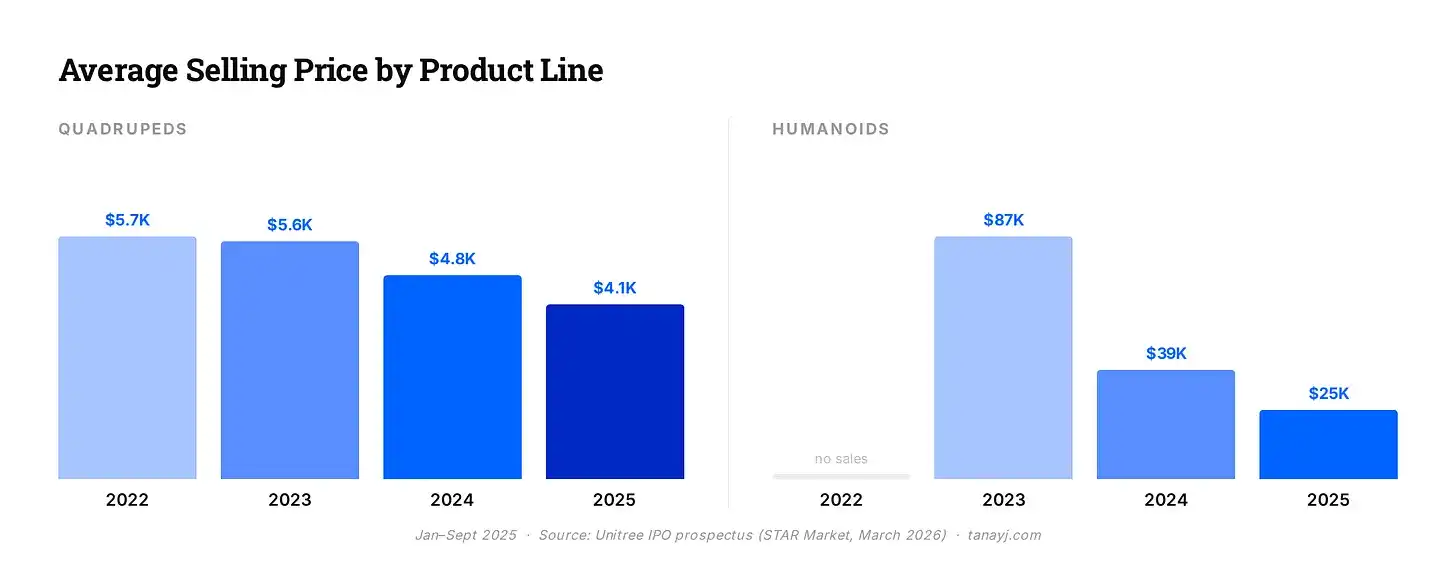

Le coût de fabrication unitaire des quadrupèdes est passé d'environ 3 300 $ en 2022 à environ 1 800 $ mi-2025, soit une baisse de 46 %. Les coûts des humanoïdes ont également baissé, passant d'environ 10 800 $ à 9 200 $ sur la même période.

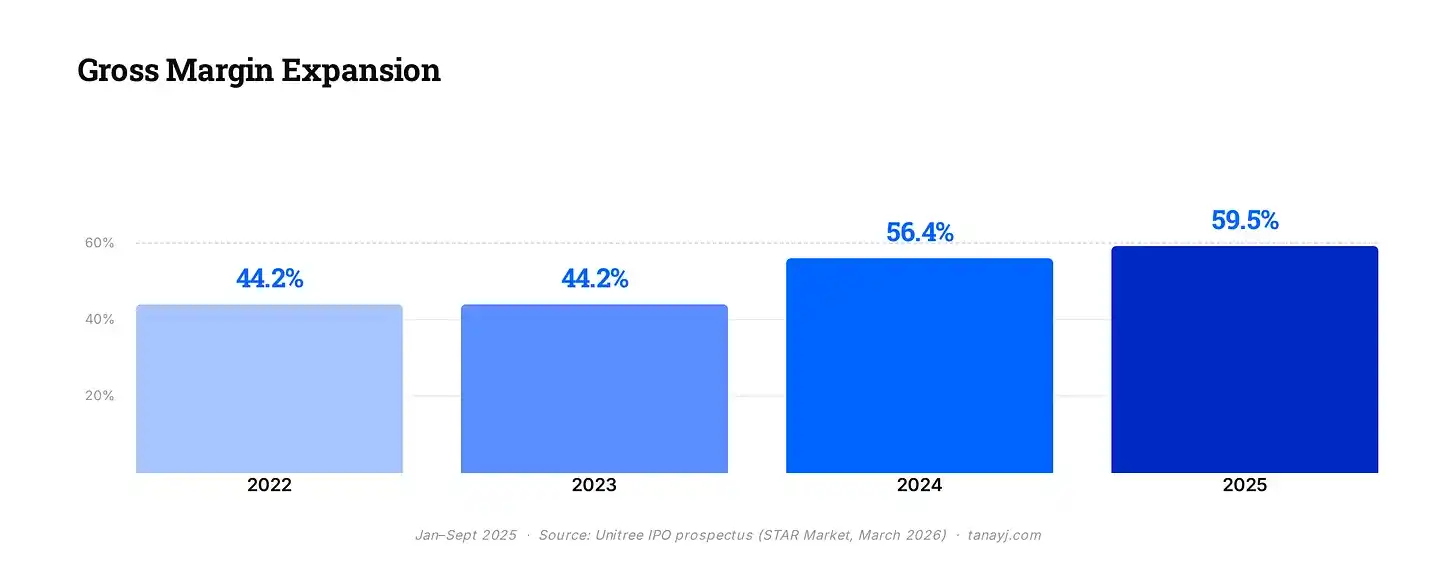

Fait intéressant, comme le montre le graphique ci-dessous, le prix de vente moyen (ASP) des quadrupèdes et des humanoïdes a également fortement baissé chaque année. Pourtant, les marges brutes se sont élargies sur toute la période, passant d'un peu plus de 40 % en 2022-2023 à près de 60 % en 2025, en grande partie grâce à leur stratégie d'intégration verticale.

V. Situation financière

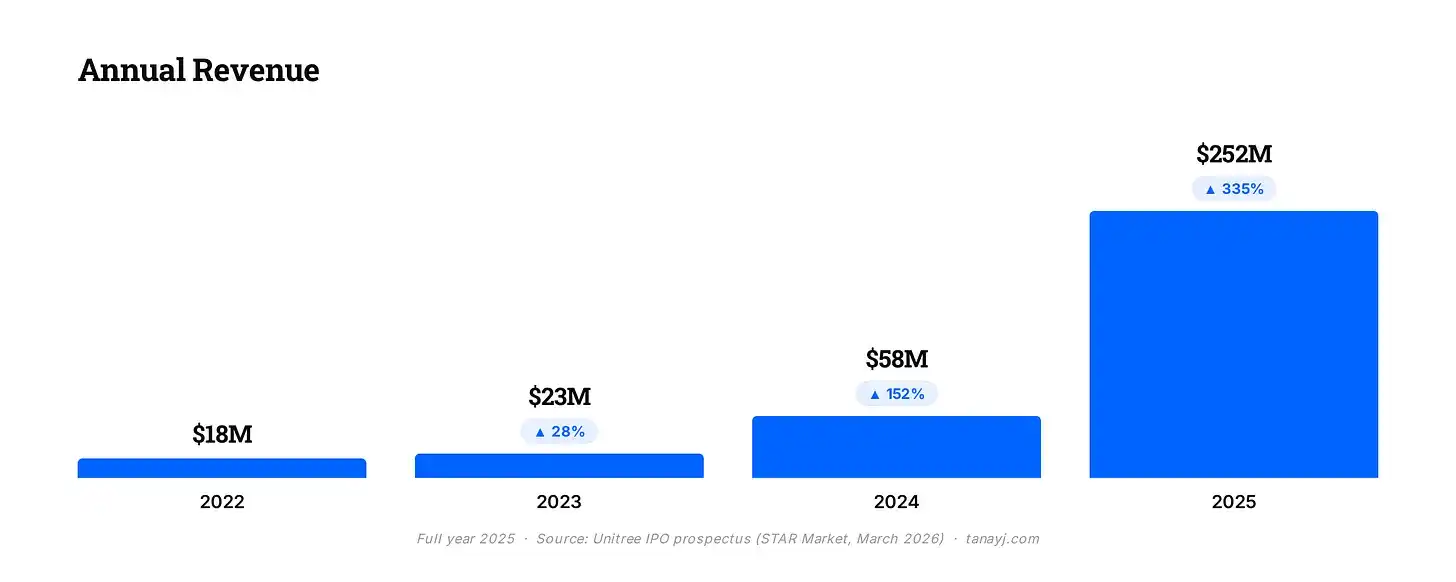

Les revenus sont passés de 58 millions de dollars en 2024 à environ 252 millions de dollars prévus pour 2025, soit une croissance de 335 %, principalement grâce aux performances solides des robots humanoïdes. Pendant la majeure partie de son histoire, les ventes internationales représentaient plus de 55 % des revenus d'Unitree. En 2025, le marché intérieur chinois a dépassé pour la première fois les exportations, bien que la valeur absolue des revenus à l'exportation ait plus que doublé en glissement annuel.

La marge brute approche les 60 % et s'est élargie au fil des ans.

À titre de comparaison : la plupart des entreprises de matériel ont des marges brutes de 30 à 40 %. Les entreprises de logiciels atteignent généralement 70 à 80 %. Pour une entreprise vendant des robots physiques, la marge brute d'Unitree est relativement élevée, bénéficiant de son intégration verticale et de produits actuellement assez différenciés.

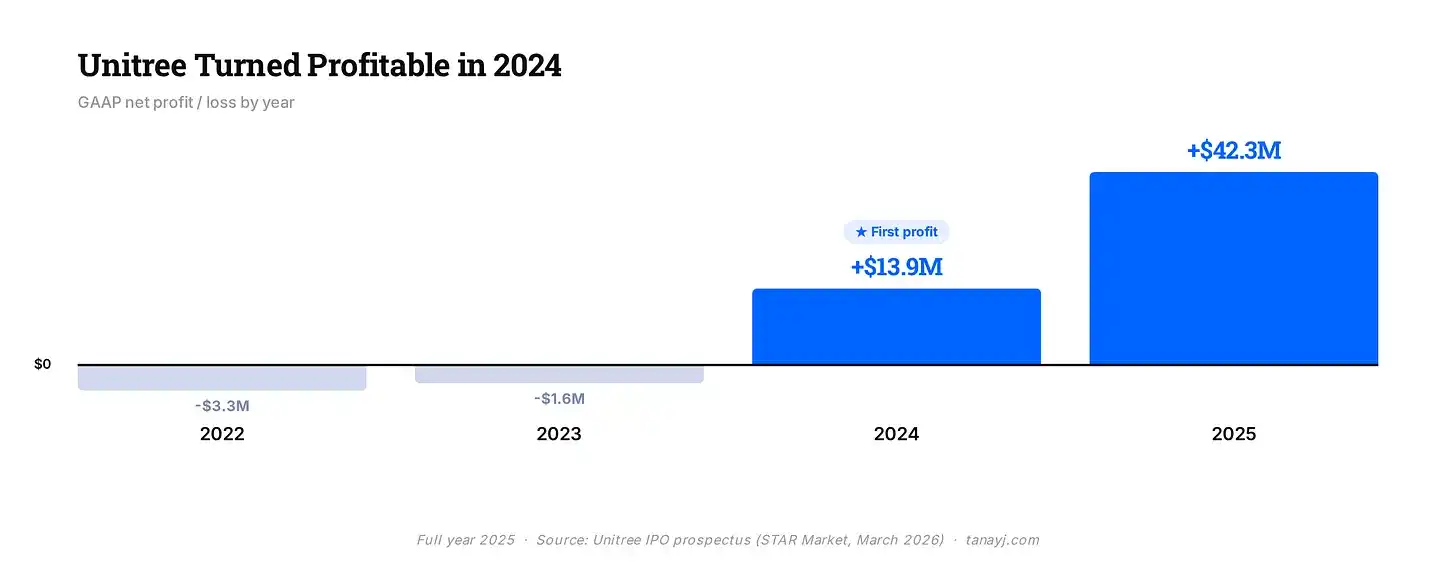

L'entreprise est devenue rentable en 2024 selon les normes GAAP, avec une marge d'environ 18 %, et proche de 35 % sur une base ajustée.

L'objectif de valorisation pour l'IPO d'Unitree est d'environ 60 à 70 milliards de dollars.

VI. Ambitions au niveau des modèles

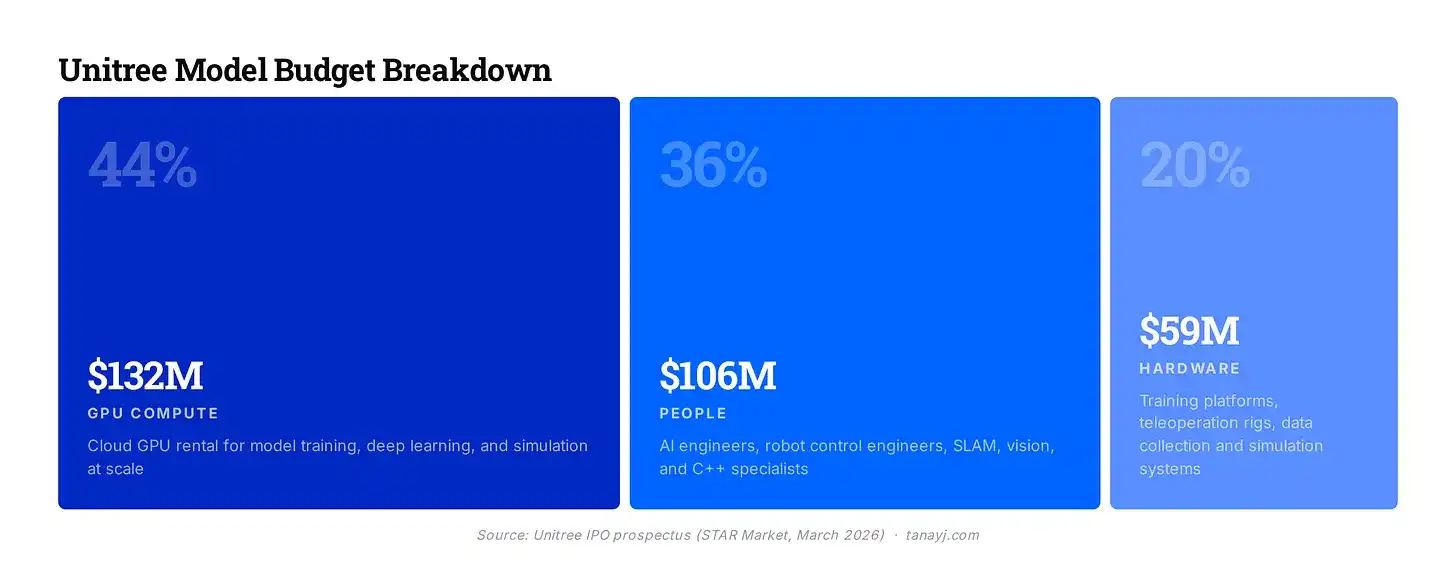

Unitree prévoit d'utiliser près de la moitié des fonds levés lors de l'IPO pour le logiciel. Sur les 6,2 milliards de dollars, environ 300 millions seront alloués sur les trois prochaines années à l'entraînement de modèles d'IA, soit environ 100 millions de dollars par an investis dans ce que l'entreprise appelle le "grand modèle incarné".

Le prospectus décrit deux architectures de modèles parallèles. La première est VLA (Vision-Langage-Action) : un modèle qui mappe directement les entrées visuelles et linguistiques aux commandes motrices, permettant au robot de généraliser à des tâches inconnues sans codage manuel d'instructions. La seconde est WMA (Modèle du Monde + Action), la direction qu'ils privilégient. Le modèle WMA construit une simulation interne de la réalité physique. Le robot prédit ce qui va se passer avant d'agir, plutôt que d'apprendre uniquement par essais et erreurs.

Ils ont déjà publié des versions initiales des deux. Ils ont open-sourcé UnifoLM-WMA-0 en septembre 2025 ; et ont publié UnifoLM-VLA-0 en janvier 2026.

Ils ont également détaillé la répartition approximative des dépenses pour les modèles, comme indiqué ci-dessous :

L'avance matérielle actuelle d'Unitree est réelle, mais l'entreprise comprend qu'un avantage durable dans le domaine de la robotique pourrait nécessiter de maîtriser la couche modèle : le système qui décide de ce que le robot fait et comment il bouge. L'ambition logicielle est aussi une parade contre la commoditisation. Unitree a construit un avantage compétitif dans la fabrication de matériel.

Mais si les actionneurs et modules d'articulation finissent par devenir des composants standardisés, comme les batteries dans les véhicules électriques, alors la défendabilité se déplacera vers la couche modèle.

VII. Conclusion

Unitree possède une activité matérielle rentable, un avantage compétitif manufacturier réel, et expédie plus de robots humanoïdes que quiconque, à des prix inaccessibles pour les autres. Mais comme le montrent les utilisations réelles des humanoïdes, l'histoire d'une large application commerciale en est encore à ses débuts. Les cas d'usage "spectaculaires" dominent la demande des consommateurs, et le déploiement industriel reste limité.

Unitree nous donne un aperçu de l'état actuel du marché de la robotique, où il reste beaucoup à faire au niveau des modèles, du matériel et des cas d'usage. Si vous entreprenez dans le domaine de la robotique et de l'IA incarnée, n'hésitez pas à me contacter à tanay at wing.vc.