Auteur : Nick Prince

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Un agent IA a accompli de manière autonome un travail qui prendrait des jours à une équipe d'analystes financiers : lire le fichier S-1 de SpaceX de 226 Mo, acheter des données de marché en temps réel avec de l'USDC sur le réseau Base, générer un mémo pour un comité d'investissement incluant des arguments multiples, un modèle de valorisation et une matrice de risques, le tout pour un coût total de 1,87 dollar. Ce n'est pas une démo, mais un véritable historique d'appels d'API payants. Lorsque les agents IA peuvent payer eux-mêmes pour obtenir des données et décider de leurs propres chemins d'analyse, la façon de travailler à Wall Street est en train d'être refaçonnée.

Un agent IA a lu le fichier S-1 de SpaceX de 226 Mo soumis lundi, a acheté des données de marché en temps réel avec de l'USDC sur le réseau Base, puis a généré ce mémo pour comité d'investissement en 12 minutes. Coût total : 6 appels d'API payants, 1,87 dollar USDC, aucune clé API requise.

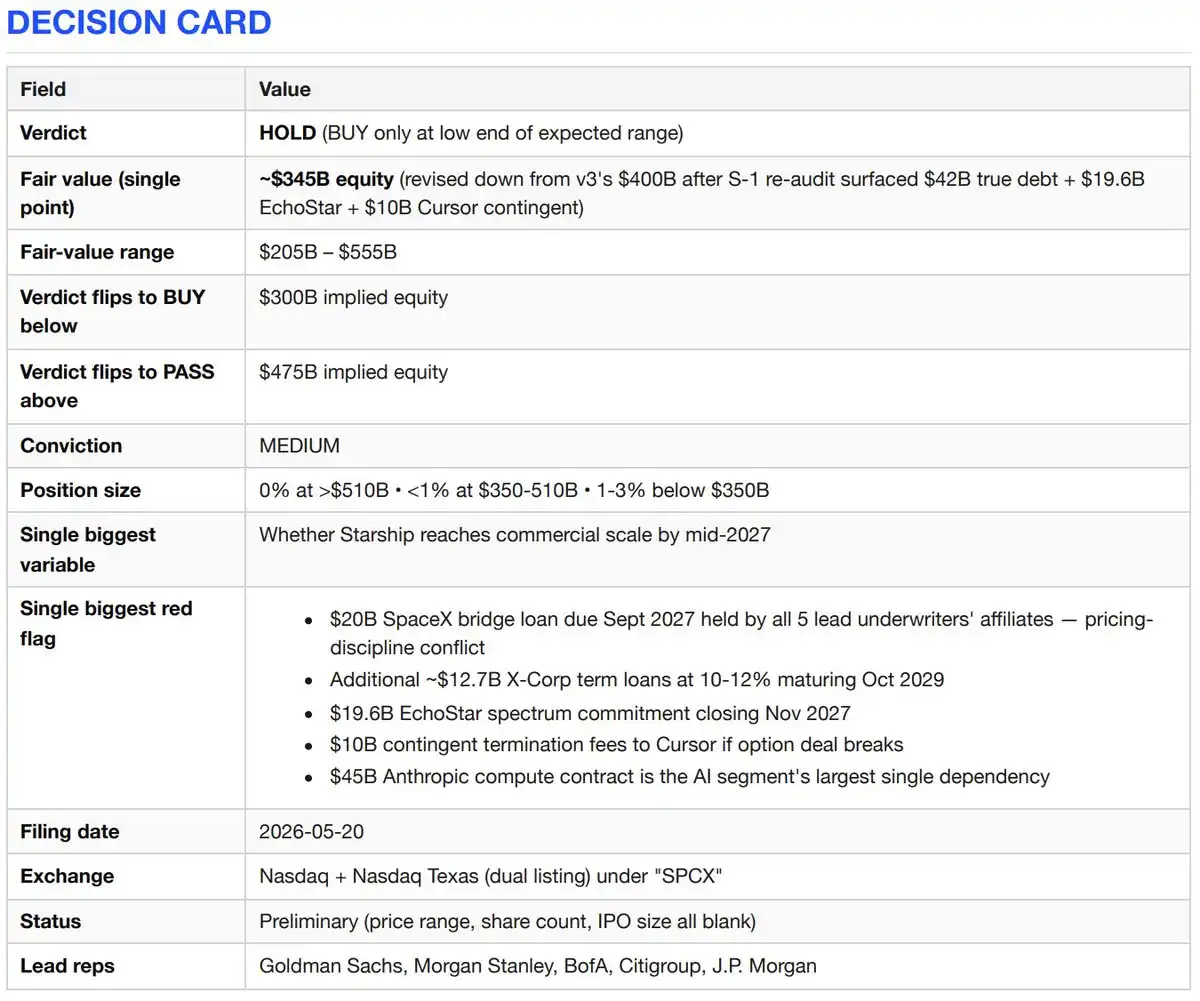

Carte de décision (Conclusion = Maintenir et observer)

Arguments multiples

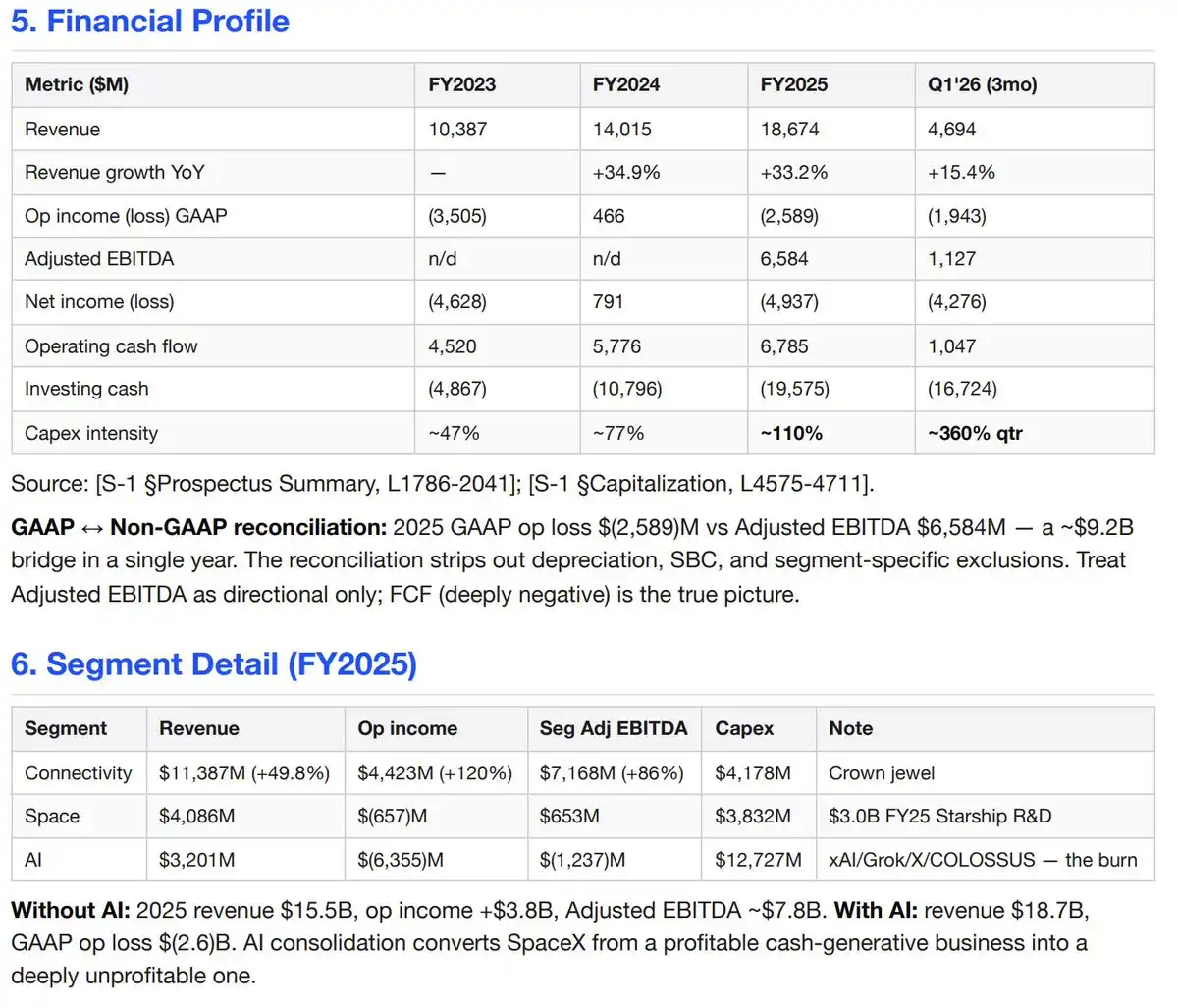

SpaceX possède trois activités que la concurrence ne peut pas reproduire. La première est une position quasi monopolistique d'accès à l'espace commercial — 80 % de la masse mondiale mise en orbite depuis 2023, un taux de réussite des missions Falcon de 99 %, et une avance technologique de 10 ans en matière de réutilisabilité. La deuxième est le seul réseau Internet haut débit en orbite basse déployé mondialement — Starlink compte 10,3 millions d'abonnés dans 164 pays, en croissance de 49,8 % en glissement annuel, avec un EBITDA ajusté par segment de 7,2 milliards de dollars. La troisième est, depuis l'acquisition de xAI en février 2026, le seul laboratoire d'IA intégré verticalement jusqu'au niveau des lanceurs, avec des capacités de calcul orbital à déployer à l'avenir. Peu importe la méthode de valorisation raisonnable utilisée, il s'agit d'un actif d'importance générationnelle.

Arguments baissiers

L'activité de connectivité (Connectivity) est réelle et rentable. Mais tout le reste soit brûle de l'argent à une vitesse vertigineuse — le segment IA a enregistré 6,4 milliards de dollars de pertes pour 3,2 milliards de dollars de revenus en 2025 — soit mise sur Starship, qui a effectué 11 tests de vol mais n'a pas encore mis de charge utile en orbite. Cette IPO est en partie un événement de refinancement. SpaceX a contracté un prêt-relais de 20 milliards de dollars pour acquérir xAI, arrivant à échéance en septembre 2027, et les prêteurs de ce prêt-relais sont précisément les souscripteurs de cette IPO. Si la valorisation dépasse les 500 milliards de dollars, vous payez pour une capacité d'exécution non encore réalisée, une gouvernance d'entreprise sur laquelle vous n'avez aucun droit de regard, et une opération de refinancement que les souscripteurs doivent absolument réussir.

Thèse d'investissement

Starlink est une excellente activité indépendante. Revenus 2025 : 11,4 milliards de dollars (+49,8 %), résultat d'exploitation 4,4 milliards de dollars (+120 %), EBITDA ajusté par segment 7,2 milliards de dollars (+86 %). Abonnements à prix élevé, 10,3 millions d'utilisateurs payants.

L'activité de lancement est unique. Plus de 80 % de la masse mondiale mise en orbite depuis 2023, taux de réussite Falcon > 99 %, premier étage Falcon 9 ayant volé jusqu'à 34 fois.

L'intégration verticale est réelle et génère des rendements croisés. Fusée → Satellite → Fréquences (transaction EchoStar AWS-4/H approuvée par la FCC) → Puissance de calcul IA (environ 1 GW pour deux clusters COLOSSUS).

La dépendance gouvernementale est un fossé concurrentiel, pas un risque. Premier fournisseur de lancement pour la sécurité nationale américaine : 11 des 12 missions de lancement spatial pour la sécurité nationale en 2025, les 5 vols habités et cargo de la NASA.

Valeur d'option de la puissance de calcul IA en orbite, déploiement prévu en 2028. Si Starship atteint ne serait-ce que 50 % de son objectif économique — réduction de 99 % du coût de lancement — le marché adressable augmenterait d'un ordre de grandeur.

Contre-arguments

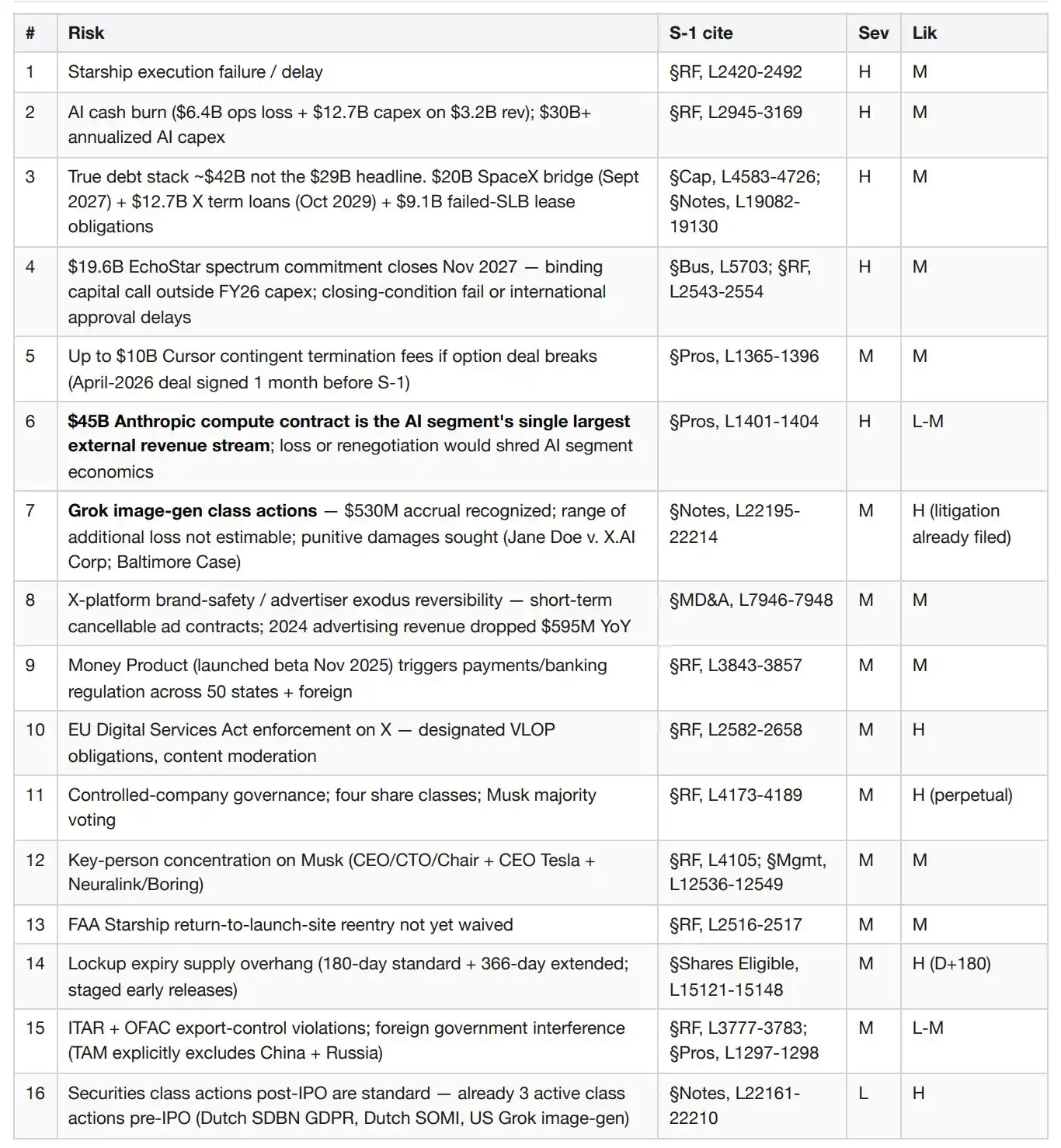

Le segment IA est un puits sans fond brûlant plus de 6 milliards de dollars par an. 2025 : 3,2 milliards de revenus pour 6,4 milliards de pertes d'exploitation, EBITDA ajusté par segment -1,2 milliard, dépenses en capital 12,7 milliards. Seul le T1 2026 : revenus 818 millions pour pertes d'exploitation 2,5 milliards, dépenses en capital 7,7 milliards. Les dépenses en capital IA annualisées dépassent désormais 30 milliards, pour seulement 3,2 milliards de revenus IA.

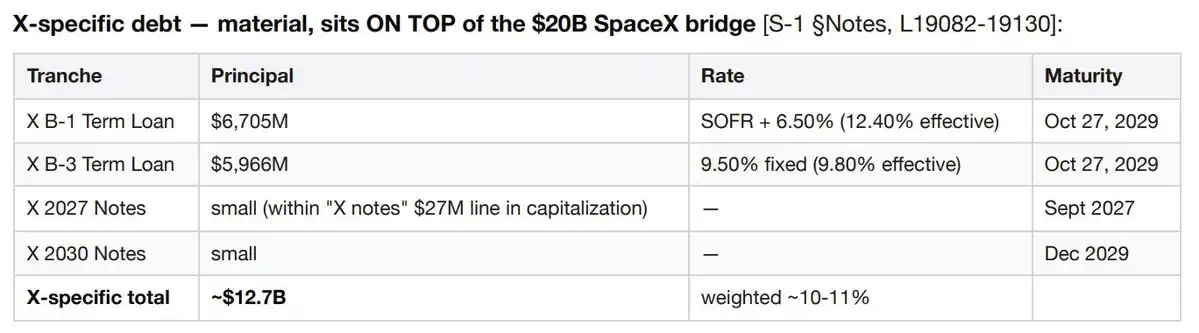

La dette réelle est d'environ 42 milliards de dollars, et non les 29 milliards annoncés. Composition : environ 20 milliards de prêt-relais SpaceX (échéance sept. 2027), environ 6,7 milliards de prêt à terme X Corp B-1 et environ 6 milliards de prêt à terme X Corp B-3 (échéance oct. 2029, taux effectif 10-12 %), et environ 9,1 milliards d'« autres financements », incluant des obligations liées à des échecs de ventes-locations d'infrastructures IA. Seuls les prêts liés à X génèrent environ 1,2 à 1,3 milliard d'intérêts annuels, comptabilisés dans le segment IA.

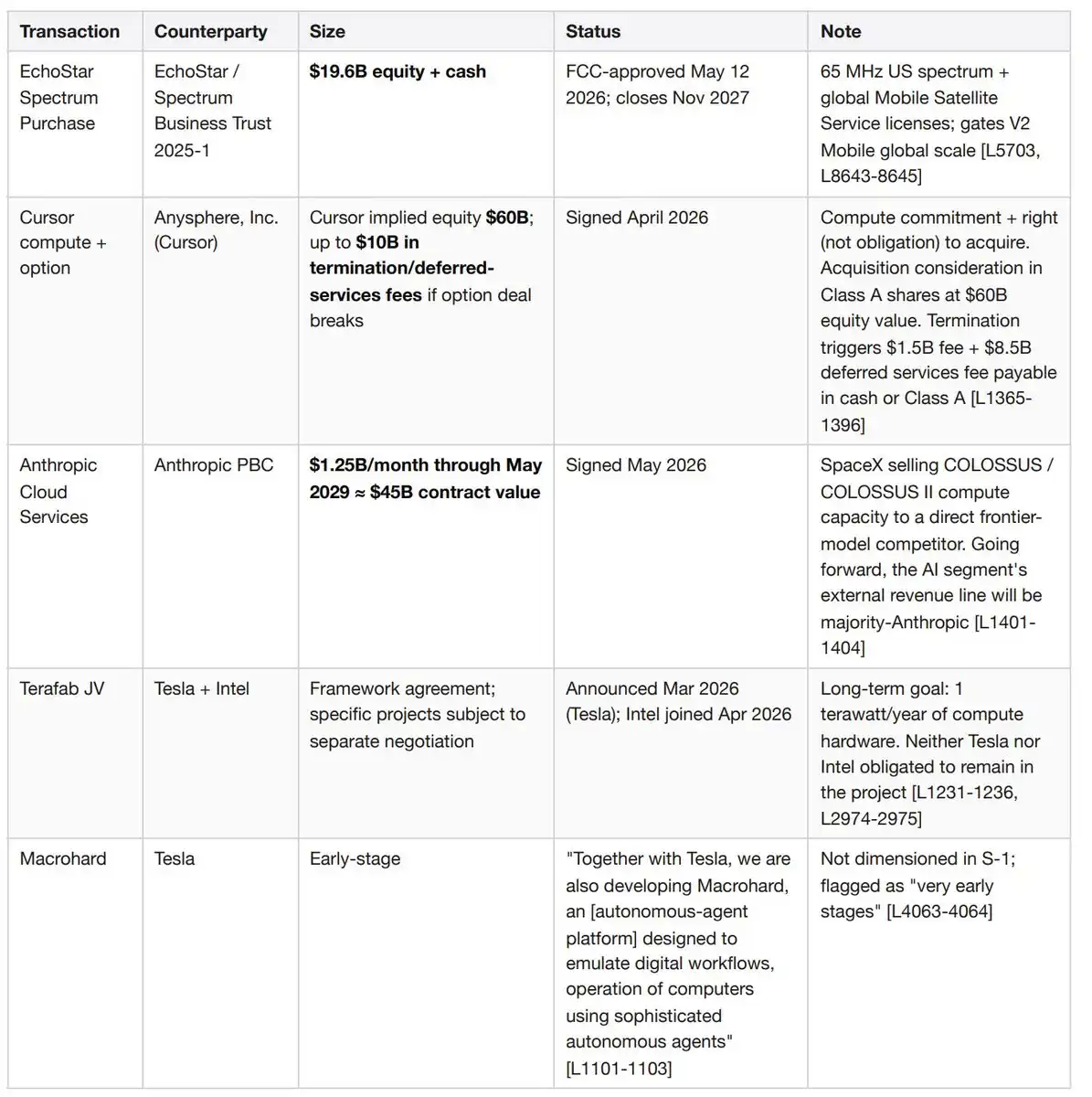

L'engagement de 19,6 milliards de dollars pour les fréquences EchoStar sera finalisé en novembre 2027. Contrepartie en actions et cash pour 65 MHz de spectre américain et des licences de services mobiles par satellite mondiales. Engagement de capital contraignant en plus du prêt-relais et des dépenses en capital de l'exercice 2026.

L'accord d'options avec Cursor pourrait déclencher des frais de résiliation allant jusqu'à 10 milliards de dollars. SpaceX a signé en avril 2026 — un mois avant le dépôt de ce S-1 — un accord de puissance de calcul et d'options avec Anysphere (Cursor), impliquant une valorisation implicite de Cursor à 60 milliards. En cas de résiliation par l'une ou l'autre partie, SpaceX doit payer à Cursor 1,5 milliard de frais de résiliation plus 8,5 milliards de frais de services différés, en espèces ou en actions de classe A.

Le contrat de 45 milliards de dollars avec Anthropic est la plus grande source de revenus externes du segment IA. Accord de services cloud signé en mai 2026, prévoyant qu'Anthropic paie 1,25 milliard par mois jusqu'en mai 2029. SpaceX vend la puissance de calcul de son cluster COLOSSUS à une entreprise de modèles de pointe en concurrence directe, créant un risque extrême de concentration de contrepartie.

5,3 millions de dollars de provisions pour litiges sont comptabilisés au bilan pour les actions collectives concernant la génération d'images par Grok — affaires Jane Doe v. X.AI Corp (janvier 2026), Jane Doe 1 (mars) et Baltimore (mars). Les plaignants demandent des dommages compensatoires, légaux et punitifs. Le S-1 indique clairement que l'étendue des pertes supplémentaires ne peut être estimée.

La croissance du chiffre d'affaires du T1 2026 est tombée à 15,4 % (4,69 milliards contre 4,07 milliards en glissement annuel), en baisse par rapport aux 33,2 % de l'ensemble de l'année 2025.

SpaceX sera une société contrôlée avec quatre classes d'actions. Musk détiendra une majorité des droits de vote après l'IPO. La société s'appuiera sur les exemptions accordées aux sociétés contrôlées par le Nasdaq, se dispensant d'un comité des rémunérations indépendant et d'un comité des nominations indépendant.

L'EBITDA ajusté embelli environ 9 milliards de dollars. Le chiffre annoncé par la direction pour 2025 était de 6,6 milliards d'« EBITDA ajusté », tandis que la perte d'exploitation GAAP était de -2,6 milliards. Les ajustements excluent l'amortissement, les rémunérations en actions et les exclusions spécifiques aux segments.

Aperçu de l'entreprise

SpaceX (Space Exploration Technologies Corp. ; SEC CIK 0001181412) conçoit et exploite des fusées réutilisables, la plus grande constellation de satellites en orbite basse (environ 9 600 satellites haut débit plus environ 650 satellites de connexion directe aux téléphones), et — depuis l'acquisition de xAI en février 2026 — des infrastructures d'entraînement d'IA de niveau gigawatt. Trois segments déclarés : Espace, Connectivité (10,3 millions d'abonnés Starlink) et IA (modèle Grok, plateforme sociale X avec 550 millions d'utilisateurs actifs mensuels, clusters de calcul COLOSSUS/COLOSSUS II). Chiffre d'affaires 2025 : 18,7 milliards de dollars ; perte d'exploitation GAAP -2,6 milliards ; trésorerie disponible 15,85 milliards contre dette à long terme de 29,1 milliards indiquée en couverture du tableau de capitalisation.

X (plateforme sociale) est une unité opérationnelle, pas une note de bas de page

La chaîne d'acquisitions mérite d'être retracée. SpaceX a acquis xAI en février 2026. xAI a acquis X Holdings en mars 2025. X Holdings a acquis Twitter en octobre 2022. Résultat : Twitter/X est maintenant intégré dans le segment IA de SpaceX, avec ses propres postes de bilan, ses propres litiges et sa propre structure de dette.

Échelle. 1,3 milliard de comptes pris en charge sur les 12 derniers mois, 550 millions d'utilisateurs actifs mensuels (contre 520 millions en décembre 2025), 350 millions de posts par jour. Parmi ces utilisateurs mensuels, 117 millions utilisent les fonctionnalités Grok — X est le principal canal de distribution du modèle. Le produit Money (paiements, banque, services financiers) a été lancé en version bêta en novembre 2025 et progresse vers une disponibilité complète. X Ads Manager a commencé à être déployé par phases en avril 2026.

Contribution financière. Les revenus du segment IA en 2023-2024 provenaient presque entièrement de X — publicité, abonnements X Premium et licences de données. Rien qu'en 2024, les revenus publicitaires ont diminué de 595 millions de dollars en glissement annuel en raison de la « perte de partenaires publicitaires par X », partiellement compensée par une augmentation de 157 millions des abonnements X Premium et de 90 millions des licences de données.

Ajoutez les 20 milliards de dollars de prêt-relais SpaceX (septembre 2027) et les 9,1 milliards de dollars de la rubrique « autres financements », et la dette à long terme totale est d'environ 42 milliards de dollars — et non les 29 milliards annoncés en couverture de capitalisation.

Risques spécifiques à X, absents des autres activités de SpaceX. Mise en application par l'UE du Digital Services Act sur les très grandes plateformes en ligne. Réversibilité de la sécurité des marques des annonceurs sur des contrats publicitaires à court terme résiliables à tout moment — l'exode de 2024 pourrait se reproduire en un seul cycle d'actualités. Le produit Money déclenche la réglementation des paiements/transferts d'argent/banque dans les 50 États américains et chaque juridiction étrangère. Un revirement des politiques de modération du contenu pourrait simultanément déclencher des suspensions d'annonceurs et une migration des utilisateurs.

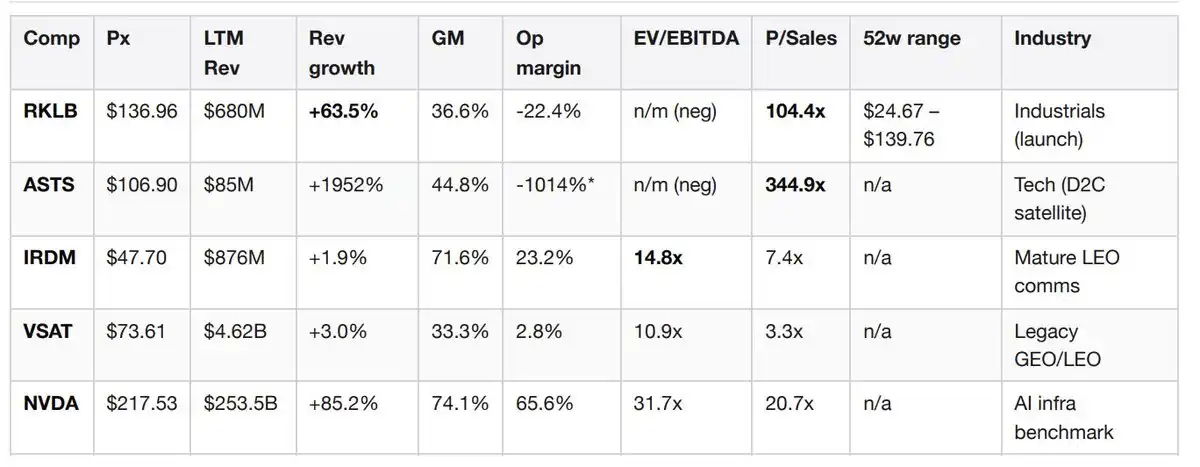

Position sur le marché — Données comparables en temps réel

Ce tableau comparatif a été assemblé en temps réel pendant l'analyse, en payant 0,10 dollar au point de terminaison GraphQL de Jintel pour obtenir des données fondamentales groupées pour les cinq sociétés comparables. Pas besoin de terminal Bloomberg, pas besoin de contrat FactSet.

La marge opérationnelle d'ASTS reflète des investissements massifs avant revenus. Source : via x402 sur le réseau Base depuis Jintel entitiesByTickers, date de récupération 2026-05-22.

Interprétation du groupe de comparaison. Le ratio cours/chiffre d'affaires de 104x de Rocket Lab est la référence narrative la plus proche — les investisseurs sont prêts à payer des multiples extrêmement élevés pour des lancements réutilisables à l'échelle plus une valeur d'option en orbite basse, même avec des marges négatives. SpaceX mérite un multiple plus élevé que RKLB, mais appliquer aveuglément 104x aux 11,4 milliards de revenus du seul segment connectivité de SpaceX impliquerait une valeur boursière de 1 200 milliards, ce qui ne peut être rattaché à rien. Les 345x d'AST SpaceMobile sont purement une valorisation narrative avant revenus, servant uniquement de référence supérieure pour la valeur d'option de connexion directe aux téléphones. Les 7,4x du chiffre d'affaires et 14,8x de l'EBITDA d'Iridium représentent ce à quoi ressemble une communication LEO mature et rentable — appliquer 7,4x aux 11,4 milliards de Starlink donne une valeur de l'activité Starlink indépendante de 84 milliards (point d'ancrage baissier). Les 31,7x EV/EBITDA de NVIDIA correspondent à une croissance des revenus de 85 %, le niveau auquel le segment IA doit croître pour mériter une valorisation basée sur les fondamentaux. Ce n'est pas encore le cas.

Signal notable. Rocket Lab a déposé un prospectus supplémentaire 424B5 le 20 mai 2026 — le même jour que la publication du S-1 par SpaceX. RKLB émet des actions de second rang dans le cycle d'actualités de SpaceX, indiquant que la direction estime que la fenêtre des IPO est ouverte et que la pression concurrentielle de l'offre est imminente.

Transactions majeures en suspens et obligations éventuelles

Ces quatre éléments sont chacun significatifs et se superposent. Deux d'entre eux ont été signés dans les 60 jours précédant le dépôt de ce S-1.

Importance pour la valorisation. Une vision claire des « obligations nettes ajustées » est : dette totale de 42 milliards + engagement EchoStar de 19,6 milliards + passif éventuel Cursor jusqu'à 10 milliards, moins trésorerie disponible de 15,85 milliards, soit environ 55 milliards d'obligations nettes, sans même compter les fonds levés par l'IPO. C'est trois à quatre fois le chiffre obtenu par une lecture simple de la page de couverture de la capitalisation, ce qui modifie substantiellement le scénario baissier.

Valorisation

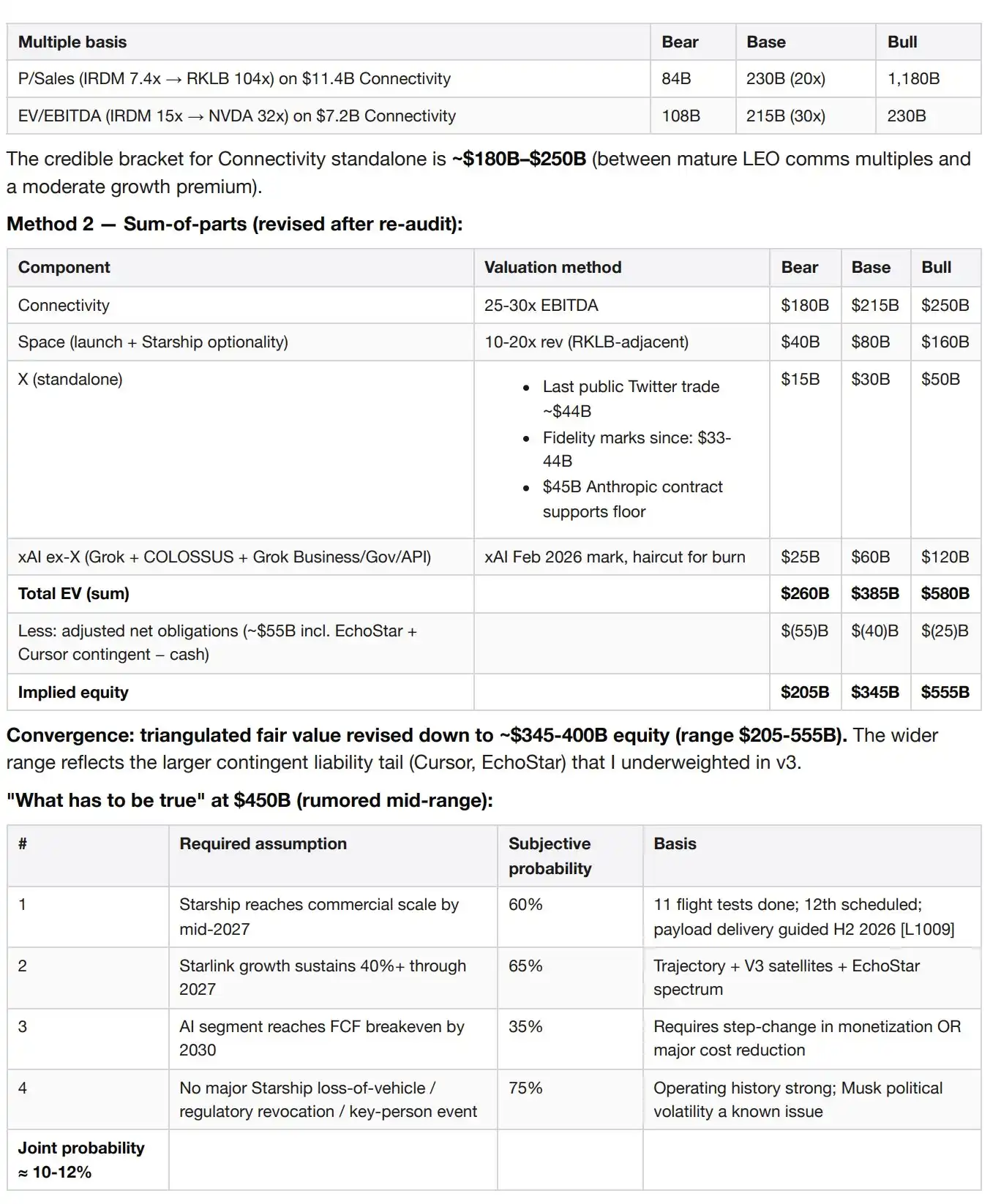

Méthode 1 — Basée sur les multiples de transaction indépendants du segment connectivité, car c'est le seul segment ayant une économie indépendante positive.

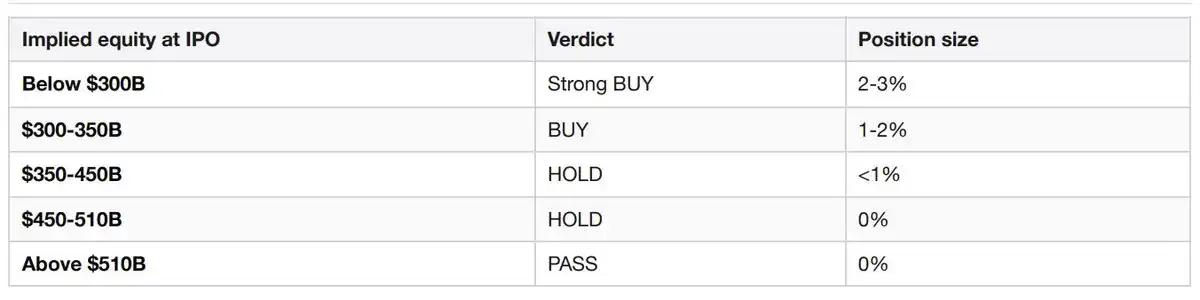

Échelle de taille de position

Risques principaux (Gravité × Probabilité)

Conflits d'intérêts des souscripteurs

Ce point est enfoui dans la section sur le syndicat de garantie, rarement couvert par les médias, mais il est important. Les entités liées aux cinq principaux souscripteurs (Goldman Sachs, Morgan Stanley, Bank of America, Citi, JPMorgan) et aux cinq autres cochefs de file (Barclays, Deutsche Bank, RBC, UBS, Wells Fargo) sont les prêteurs du prêt-relais SpaceX de 20 milliards de dollars, et ils sont maintenant en train de fixer le prix de l'IPO destinée à refinancer ce prêt. Morgan Stanley a en outre conseillé SpaceX pour l'acquisition de xAI (financée par le prêt-relais). Le syndicat de souscription a un intérêt financier direct à maximiser le montant levé par l'IPO. Cela devrait inciter le comité d'investissement à la prudence en matière de discipline de prix.

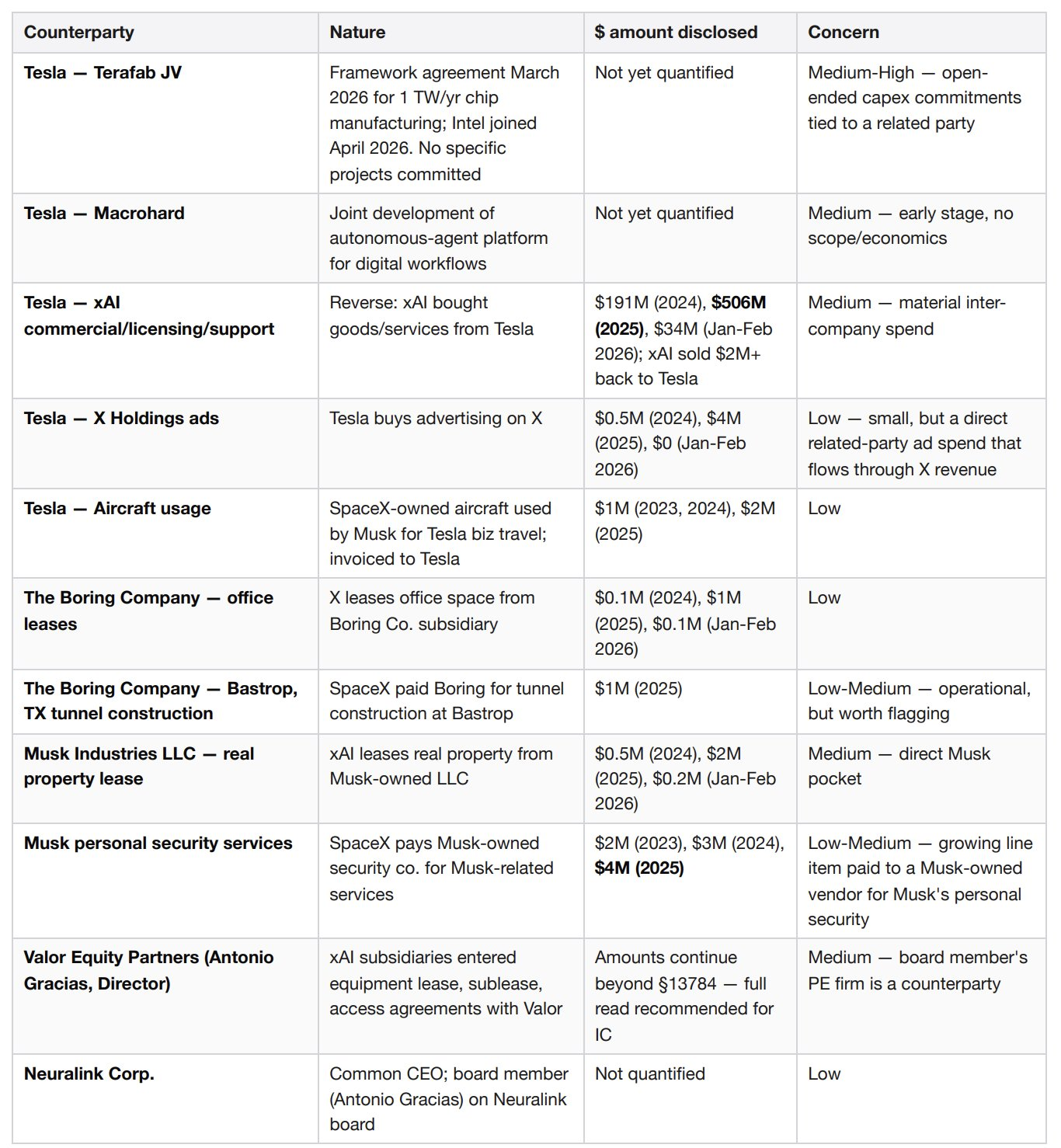

Densité des parties liées

Aucun élément individuel ne semble préoccupant. Ce qui est préoccupant, c'est la densité — le réseau d'entités contrôlées par Musk a au moins neuf points de contact financiers distincts avec SpaceX. Un comité de gouvernance d'entreprise cotée examine généralement une ou deux relations de ce type. Ici, il y en a un ordre de grandeur de plus.

Points de déclenchement des décisions

Si la transaction est évaluée à une valeur boursière implicite de 350 milliards de dollars ou moins, ET si Starship réalise des livraisons de charges utiles commerciales au second semestre 2026 comme indiqué dans les perspectives, ET si la croissance des revenus du segment connectivité au T2 2026 dépasse +40 % en glissement annuel, alors passer à une position surpondérée.

Si la transaction est évaluée à plus de 510 milliards de dollars, OU si un incident de perte de véhicule Starship retarde le déploiement des satellites V3 au-delà de 2027, OU si les pertes d'exploitation annualisées du segment IA s'accélèrent pour dépasser 8 milliards de dollars aux T2-T3 2026, OU si la FAA impose un arrêt prolongé à Starship, alors rétrograder à une position d'abandon.

Liste de surveillance des 180 premiers jours et des années suivantes

J+1 : Performance du premier jour par rapport aux IPO comparables

J+30 : Premiers résultats trimestriels (T2 2026) — Déclenche le déblocage anticipé échelonné (libération immédiate de 20 %, puis 10 % supplémentaires si le cours dépasse +30 % par rapport au prix d'émission)

J+70, +90, +105, +120, +135 : Déblocage anticipé échelonné par phases, 7 % chacun

J+90 : Fin de la période de silence, lancement des couvertures par les analystes vendeurs

J+180 : Expiration de toutes les périodes de blocage standard échelonnées

Second semestre 2026 : Réalisation des perspectives de livraison de charges utiles commerciales par Starship

T2-T3 2026 : Jalons procéduraux des actions collectives concernant la génération d'images par Grok (surveiller si la provision de 530 millions augmente)

Avril 2027 : Premier anniversaire de l'accord d'options Cursor — surveiller les signaux d'exercice ou de résiliation

Septembre 2027 : Échéance du prêt-relais SpaceX de 20 milliards (doit être refinancé ou remboursé)

Novembre 2027 : Finalisation de la transaction sur le spectre EchoStar de 19,6 milliards — le lancement mondial mobile V2 en dépend

Mai 2029 : Fin du contrat de puissance de calcul de 45 milliards avec Anthropic ; les termes du renouvellement définiront l'économie du segment IA pour les années suivantes

Octobre 2029 : Échéance des prêts à terme X Corp B-1 et B-3 combinés, d'un montant de 12,7 milliards de dollars.

Sources

SpaceX S-1, numéro d'enregistrement SEC 0001628280-26-036936, date de dépôt 2026-05-20

Données fondamentales comparables en temps réel via Jintel GraphQL entitiesByTickers, x402 sur le réseau Base, date de récupération 2026-05-22

Archive intégrée SEC en temps réel via x402helper /companies/profile, pour RKLB, IRDM, VSAT, date de récupération 2026-05-22

Contexte sectoriel des IPO via Parallel Search, x402 sur le réseau Base, date de récupération 2026-05-22

Les quatre scénarios pour l'IPO de SpaceX — Acadian Asset Management

Généré par le package d'analyse d'IPO sur agentic.market. 6 appels x402 payants. 1,87 dollar USDC sur le réseau Base. Aucune clé API requise. Aucun enregistrement. Paiement à la requête.

Un poste de terminal Bloomberg coûte 24 000 dollars par an. Ce mémo montre ce que les agents peuvent maintenant produire lorsqu'ils peuvent payer eux-mêmes pour obtenir des données.