Note de la rédaction : Ce rapport du premier trimestre 2026 d'Ethereum par Token Terminal présente un ensemble de données apparemment contradictoires mais cruciales : le nombre d'utilisateurs, le nombre de transactions et le débit du réseau principal d'Ethereum ont atteint des sommets historiques, tandis que les frais de transaction, la TVL, le volume d'échanges et la valorisation entièrement diluée d'ETH ont diminué en glissement trimestriel.

Ethereum entre délibérément dans une phase de « faibles frais contre échelle ». L'augmentation de la capacité de données via la mise à niveau Fusaka a rendu l'espace de bloc moins cher, ce qui a accéléré la croissance des utilisateurs et des transactions, tout en comprimant la capture des frais à court terme. Le rapport explique ce phénomène par le paradoxe de Jevons : lorsque le coût d'utilisation diminue, la demande sur le réseau peut être davantage libérée.

Plus important encore, le récit central d'Ethereum évolue d'une blockchain DeFi vers une couche de règlement financière mondiale. Le rapport montre qu'Ethereum reste dominant dans le domaine des actifs tokenisés : les stablecoins, les fonds tokenisés, les matières premières tokenisées et les actions tokenisées y ont tous atteint une échelle significative, avec une croissance particulièrement marquée pour les fonds et les actifs de type or. L'entrée continue d'institutions comme BlackRock, JPMorgan, Fidelity fait passer « l'institutionnalisation sur la blockchain » du concept à la pratique des émissions de produits et des règlements.

La valeur centrale de ce rapport ne réside pas dans la preuve d'une évolution à court terme du prix d'ETH, mais dans la démonstration de la position structurelle d'Ethereum en tant qu'infrastructure financière : il sacrifie les frais de court terme pour se développer, tout en cherchant à consolider ses effets de réseau dans les stablecoins, les fonds tokenisés, le crédit sur chaîne et les règlements institutionnels. Pour les investisseurs et les observateurs de l'industrie, la véritable question est la suivante : alors que de plus en plus d'actifs financiers migrent sur la blockchain, qui deviendra la couche de règlement par défaut, et comment cette demande de règlement se traduira-t-elle finalement dans la capture de valeur d'ETH.

Voici le texte original :

1) Résumé exécutif

Ethereum ($ETH) est une blockchain publique et sans autorisation, fournissant une capacité de calcul et de règlement mondial pour les applications financières dans une économie ouverte. Il exécute un registre partagé sur lequel chacun peut construire et qu'aucune partie unique ne peut fermer, utilisant son actif natif ETH pour payer les frais de transaction ; via le mécanisme de staking, l'ETH est également utilisé pour sécuriser le réseau.

Les activités portées par Ethereum ont longtemps été limitées par les coûts et les capacités de débit des infrastructures financières traditionnelles : les règlements prennent plusieurs jours, les intermédiaires s'accumulent, et chaque étape comporte un risque de contrepartie. La tokenisation et les stablecoins sont des solutions sur chaîne répondant à ces frictions. Alors que leurs cadres réglementaires mûrissent progressivement en 2025 et se poursuivent en 2026, les conditions pour une activité institutionnelle sur chaîne passent de la théorie à la réalité.

Le rôle d'Ethereum dans cette transition est celui de couche de règlement de base. Les stablecoins, les fonds tokenisés, les matières premières tokenisées et de plus en plus d'actions tokenisées sont émis et réglés sur Ethereum ; parallèlement, les réseaux de couche 2 (L2) étendent le débit et règlent finalement les transactions sur la couche 1. En tant qu'actif qui sécurise et paie cette activité de règlement, ETH en tire une accumulation de valeur, et le marché du staking reflète quelle part de l'offre d'ETH est engagée dans ce rôle.

En termes de positionnement de marché, Ethereum reste la principale destination en valeur pour les actifs tokenisés. Sur une base multi-chaînes, Ethereum détient une part majoritaire dans les catégories des stablecoins, des fonds tokenisés, des matières premières et des actions. Ethereum est piloté par l'Ethereum Foundation et une large communauté indépendante d'équipes de clients et de chercheurs ; simultanément, des organisations orientées institution comme Etherealize aident la finance traditionnelle à mieux comprendre ce réseau.

Le premier trimestre 2026 peut être clairement divisé en deux axes. D'une part, l'utilisation a atteint des sommets historiques : les utilisateurs actifs mensuels, le nombre de transactions et le débit ont battu des records. D'autre part, les indicateurs de valeur et de frais en dollars ont été comprimés : la valorisation entièrement diluée, la valeur totale verrouillée (TVL), le volume d'échanges et les deux indicateurs de frais ont diminué en glissement trimestriel. L'événement clé qui a façonné ce trimestre a influencé ces deux axes : la seconde fourchette Blob Parameters Only (BPO #2) dans le cycle de mise à niveau Fusaka a augmenté la capacité de données en janvier ; l'ERC-8004 est devenu la norme pour l'identité et la réputation des agents IA en février ; l'Ethereum Foundation a défini ses priorités 2026 pour le Protocol Cluster, à savoir l'extension de l'échelle, l'amélioration de l'expérience utilisateur et le renforcement de la couche 1 ; de plus, des événements comme le Institutional Ethereum Forum en mars ont mis en lumière l'engagement institutionnel croissant.

Indicateurs clés (T1 2026)

Valeur totale verrouillée (TVL) de l'écosystème : 3162 milliards de dollars (T/T -11,0 %, A/A +22,8 %)

Prêts actifs de l'écosystème : 218 milliards de dollars (T/T -16,6 %, A/A +39,0 %)

Volume d'échanges de l'écosystème : 1345 milliards de dollars (T/T -24,0 %, A/A -31,2 %)

Frais de l'écosystème : 20 milliards de dollars (T/T -16,9 %, A/A -7,8 %)

Valeur des actifs tokenisés : 2034 milliards de dollars (T/T -0,7 %, A/A +42,9 %)

Stablecoins : 1789 milliards de dollars (T/T -2,3 %, A/A +37,6 %)

Fonds tokenisés : 194 milliards de dollars (T/T +4,9 %, A/A +73,1 %)

Matières premières tokenisées : 47 milliards de dollars (T/T +60,0 %, A/A +325,9 %)

Actions tokenisées : 3,651 milliard de dollars (T/T +16,5 %)

Utilisateurs actifs mensuels : 13,2 millions (T/T +53,5 %, A/A +85,9 %)

Nombre de transactions : 200,4 millions (T/T +38,0 %, A/A +81,5 %)

Transactions par seconde : 25,78 (T/T +41,2 %, A/A +81,7 %)

Frais : 39,9 millions de dollars (T/T -47,9 %, A/A -81,9 %)

Valorisation entièrement diluée : 2900 milliards de dollars (T/T -30,3 %, A/A -9,9 %)

Taux de staking : 0,31x (T/T +0,03x, A/A +0,03x)

Nombre de détenteurs de jetons : 292,8 millions (T/T +8,1 %, A/A +24,9 %)

Ce rapport couvre la couche 1 d'Ethereum, c'est-à-dire le réseau principal. Les réseaux de couche 2 sont considérés comme des chaînes indépendantes et ne sont pas inclus dans les données d'Ethereum lui-même.

2) Écosystème

La valeur totale verrouillée (TVL) mesure la valeur des dépôts sur chaîne dans les diverses applications d'un projet, et constitue un indicateur avancé des activités génératrices de revenus comme le prêt, l'échange ou le staking. Il s'agit ici du capital déposé dans l'écosystème Ethereum, que les déposants peuvent généralement retirer à tout moment.

Sur cette base, au T1 2026, la TVL moyenne de l'écosystème était de 3162 milliards de dollars, en baisse de 11,0 % en glissement trimestriel, mais en hausse de 22,8 % sur un an. Le recul trimestriel est cohérent avec la baisse générale des prix des actifs, tandis que la croissance annuelle montre que l'écosystème Ethereum s'est considérablement développé par rapport à l'année précédente.

Parmi les cinq principales chaînes, Ethereum mène largement avec 3162 milliards de dollars, dépassant la somme de Tron (845 milliards de dollars), Solana (288 milliards de dollars), BNB Chain (103 milliards de dollars) et Plasma (57 milliards de dollars), et représentant 71,0 % du total des cinq premières chaînes. Les plus grands pools de capitaux se concentrent dans le staking liquide, représenté par Lido, et le prêt, représenté par Aave. Les projets de restaking EigenLayer et ether.fi, ainsi que les émetteurs de dollars synthétiques Ethena et Sky, figurent également parmi les applications les plus importantes. La concentration des capitaux reste l'avantage structurel le plus clair d'Ethereum.

Les prêts actifs mesurent la partie des dépôts déjà prêtée aux emprunteurs et générant ainsi des intérêts, indicateur généralement lié aux revenus du prêt. Sur Ethereum, il reflète les prêts non remboursés dans les applications de prêt de l'écosystème.

Au T1 2026, les prêts actifs moyens de l'écosystème étaient de 218 milliards de dollars, en baisse de 16,6 % en glissement trimestriel, mais en hausse de 39,0 % sur un an. Les encours de prêts ont suivi la contraction de la TVL, cohérente avec une diminution de l'appétit pour le risque, mais restent nettement supérieurs aux niveaux de l'année précédente.

L'activité de prêt sur Ethereum se concentre sur quelques marchés monétaires, avec Aave dominant. Fin trimestre, les prêts actifs d'Aave étaient d'environ 135 milliards de dollars, représentant la majorité du total de l'écosystème ; suivis par Morpho (environ 19 milliards de dollars), Spark de Sky (environ 10 milliards de dollars) et Maple (environ 8,4 milliards de dollars). La contraction ce trimestre a été principalement portée par Aave, dont le carnet de prêts a diminué d'environ 24 % au cours du trimestre avec la baisse des prix et le refroidissement de la demande d'emprunt. Parmi les cinq principales chaînes, les 218 milliards de dollars d'Ethereum sont bien supérieurs à Solana (25 milliards de dollars), Plasma (21 milliards de dollars), BNB Chain (7,608 milliards de dollars) et Avalanche (3,924 milliards de dollars), représentant 79,2 % du total des cinq premières chaînes. C'est l'indicateur de cette section où la part d'Ethereum est la plus élevée.

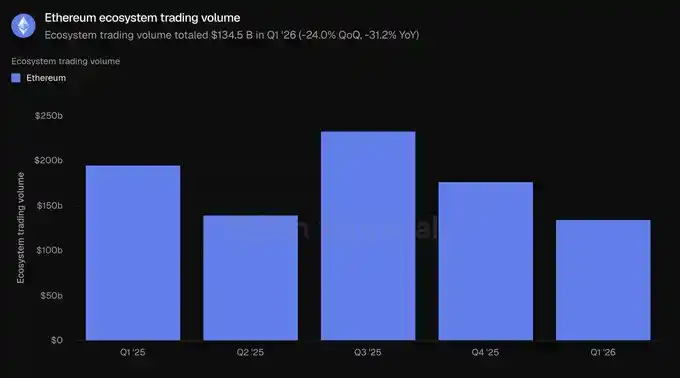

Le volume d'échanges mesure la valeur totale des transactions exécutées sur les échanges décentralisés de type spot. Comme les traders paient des frais, cet indicateur est généralement lié aux frais générés par ces plateformes. Il s'agit ici du volume total des DEX dans l'écosystème Ethereum.

Au T1 2026, le volume d'échanges total de l'écosystème était de 1345 milliards de dollars, en baisse de 24,0 % en glissement trimestriel et de 31,2 % sur un an. Le volume d'échanges a diminué plus fortement que le capital verrouillé, indiquant un appétit pour le risque plus faible lors du repli trimestriel.

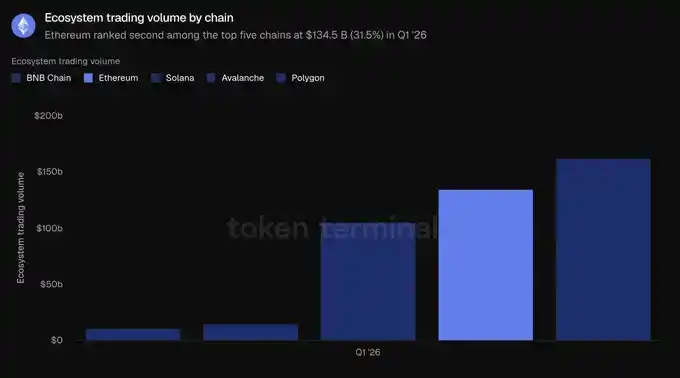

L'activité DEX sur Ethereum se concentre sur quelques plateformes de trading profondes. Uniswap a traité environ 855 milliards de dollars de volume au T1, soit environ les deux tiers du volume de l'écosystème ; suivi par Curve (environ 221 milliards de dollars) et CoW Swap (environ 124 milliards de dollars). Le volume d'échanges est également le seul indicateur de cette section où Ethereum ne mène pas sur une base multi-chaînes : le volume de BNB Chain était de 1625 milliards de dollars, supérieur aux 1345 milliards de dollars d'Ethereum ; suivi de près par Solana avec 1049 milliards de dollars ; puis Avalanche (145 milliards de dollars) et Polygon (107 milliards de dollars). Ethereum représente 31,5 % du volume des cinq premières chaînes, se classant deuxième, derrière BNB Chain (38,0 %).

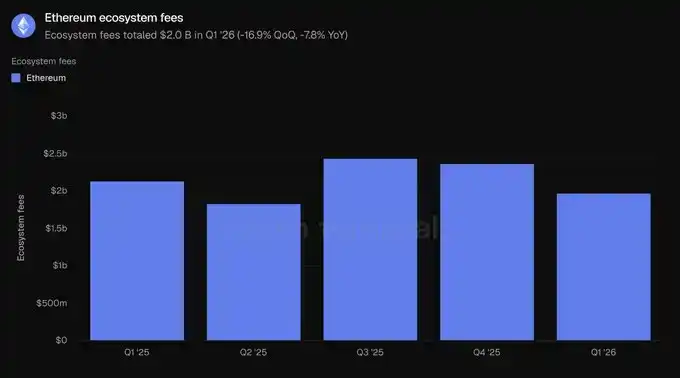

Les frais mesurent la valeur totale payée par les utilisateurs pour utiliser les applications d'un projet, par exemple les intérêts payés par les emprunteurs ou les frais de transaction payés par les traders, reflétant la valeur économique générée. Cet indicateur agrège les frais générés par les applications de l'écosystème Ethereum.

Au T1 2026, les frais totaux de l'écosystème étaient de 20 milliards de dollars, en baisse de 16,9 % en glissement trimestriel et de 7,8 % sur un an, cohérent avec l'affaiblissement des activités de trading et de prêt.

Ethereum a généré 20 milliards de dollars de frais, nettement plus que Tron (5,993 milliards de dollars), Solana (5,325 milliards de dollars), BNB Chain (2,319 milliards de dollars) et Polygon (3880 millions de dollars), représentant 58,4 % des frais totaux des cinq premières chaînes. Malgré la baisse, Ethereum reste la plus grande source unique de frais d'application. Dans l'ensemble de cette section, Ethereum mène en termes de capital verrouillé, de crédit et de frais, ne reculant que sur le volume d'échanges.

3) Actifs tokenisés

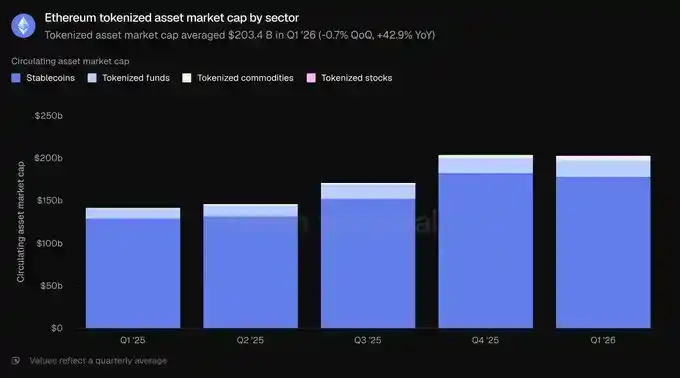

La valorisation des actifs en circulation mesure la valeur totale d'un actif tokenisé sur chaîne, calculée comme l'offre en circulation multipliée par le prix de clôture. Pour les stablecoins, il s'agit de l'offre en circulation ; pour les fonds tokenisés, de l'actif sous gestion (AUM) sur chaîne ; pour les actions tokenisées, de la valeur des actions émises sur chaîne. Il s'agit ici des actifs émis sur Ethereum.

Au T1 2026, la valorisation moyenne des actifs tokenisés sur Ethereum était de 2034 milliards de dollars, restant quasiment stable en glissement trimestriel (-0,7 %), mais en hausse de 42,9 % sur un an. Les stablecoins représentent la plus grande part, avec 87,9 % du total, le reste étant constitué de fonds, de matières premières et d'actions.

Au T1 2026, la taille moyenne des stablecoins sur Ethereum était de 1789 milliards de dollars, en baisse de 2,3 % en glissement trimestriel, mais en hausse de 37,6 % sur un an, étant le seul sous-segment à avoir diminué au cours du trimestre. Deux émetteurs dominent : fin trimestre, l'USDT de Tether représentait 941 milliards de dollars et l'USDC de Circle 545 milliards de dollars, représentant ensemble la majorité de la valorisation des stablecoins sur ce réseau. Suivent l'USDS de Sky (124 milliards de dollars), l'USDe d'Ethena (59 milliards de dollars) et le PYUSD de PayPal (29 milliards de dollars). De nouveaux entrants réglementés comme le RLUSD de Ripple (11 milliards de dollars) sont également en ligne. Parmi les cinq principales chaînes, Ethereum mène avec 1789 milliards de dollars, dépassant Tron (845 milliards de dollars), Solana (145 milliards de dollars), Arbitrum One (68 milliards de dollars) et Base (47 milliards de dollars), représentant 61,8 % du total des cinq premières chaînes.

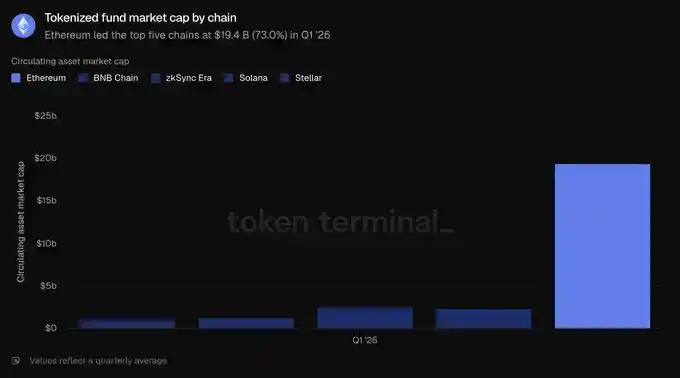

Au T1 2026, la taille moyenne des fonds tokenisés sur Ethereum était de 194 milliards de dollars, en hausse de 4,9 % en glissement trimestriel et de 73,1 % sur un an. Ce domaine peut être divisé en deux parties : d'une part, les dollars sur chaîne productifs de rendement dominants en taille, représentés notamment par le sUSDS de Sky (environ 64 milliards de dollars) et le sUSDe d'Ethena (environ 35 milliards de dollars) ; d'autre part, les fonds réglementés qui soutiennent le récit institutionnel et ont connu une expansion, notamment le BUIDL de BlackRock (émis via Securitize, environ 10 milliards de dollars), le fonds du marché monétaire gouvernemental de WisdomTree (environ 8,15 milliards de dollars) et l'USTB de Superstate (environ 6,2 milliards de dollars), suivi par l'OUSG d'Ondo (environ 3,2 milliards de dollars). Parmi les cinq principales chaînes, Ethereum occupe la première place avec 194 milliards de dollars, devant zkSync Era (25 milliards de dollars), BNB Chain (23 milliards de dollars), Solana (13 milliards de dollars) et Stellar (11 milliards de dollars), représentant 73,0 % du total des cinq premières chaînes, ce qui est la deuxième concentration la plus élevée parmi toutes les catégories d'actifs de cette section.

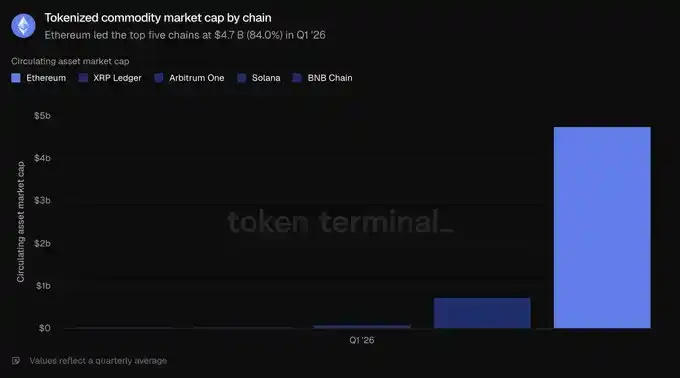

Au T1 2026, la taille moyenne des matières premières tokenisées sur Ethereum était de 47 milliards de dollars, en hausse de 60,0 % en glissement trimestriel et de 325,9 % sur un an, étant la catégorie d'actifs tokenisés à la croissance la plus rapide. Cette catégorie est presque entièrement constituée d'or : Tether Gold (XAUT, environ 26 milliards de dollars) et PAX Gold de Paxos (PAXG, environ 24 milliards de dollars) représentent ensemble presque l'ensemble du segment. Parmi les cinq principales chaînes, les 47 milliards de dollars d'Ethereum dépassent largement XRP Ledger (7,366 milliards de dollars), Arbitrum One (9590 millions de dollars), BNB Chain (3840 millions de dollars) et Solana (2980 millions de dollars), représentant 84,0 % du total des cinq premières chaînes, ce qui est l'avantage le plus fort d'Ethereum dans cette section.

Les actions tokenisées restent la catégorie la plus petite. Au T1 2026, la taille moyenne des actions tokenisées sur Ethereum était de 3,651 milliard de dollars, en forte hausse par rapport à une base quasi négligeable un an auparavant, et en hausse de 16,5 % en glissement trimestriel. Cette catégorie est presque entièrement dominée par Ondo Finance. Les actions et ETF sur chaîne d'Ondo couvrant des fonds indiciels larges comme le S&P 500, le Nasdaq 100, ainsi que des dizaines d'actions individuelles, constituent la majorité de la valorisation des actions tokenisées sur Ethereum. Parmi les cinq principales chaînes, Ethereum mène avec 3,651 milliard de dollars, suivi par Solana (2,49 milliards de dollars), BNB Chain (1,505 milliard de dollars), Arbitrum One (2900 millions de dollars) et Stellar (4,2 millions de dollars). Cependant, Ethereum ne représente que 45,8 % du total des cinq premières chaînes, c'est son avantage le plus étroit et la seule catégorie tokenisée où Ethereum ne détient pas une majorité claire.

Dans l'ensemble, ce trimestre montre la position dominante d'Ethereum dans la tokenisation des fonds et des matières premières, même si les soldes des stablecoins ont temporairement stagné.

4) Utilisation

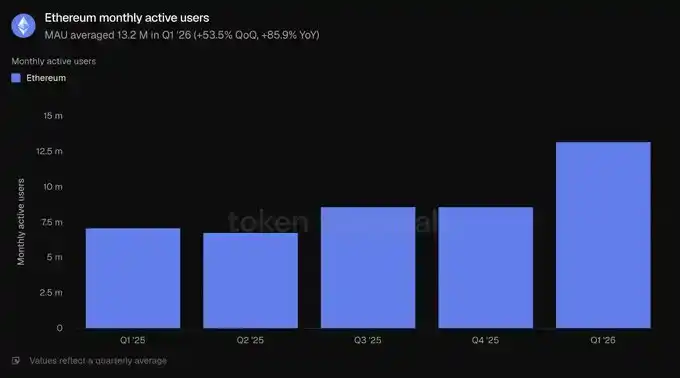

Les utilisateurs actifs mensuels mesurent le nombre d'adresses uniques ayant effectué des transactions génératrices de revenus dans une fenêtre d'un mois. Sur Ethereum, il s'agit des adresses distinctes ayant effectué des transactions sur la couche 1.

Au T1 2026, les utilisateurs actifs mensuels moyens étaient de 13,2 millions, en hausse de 53,5 % en glissement trimestriel et de 85,9 % sur un an, atteignant un niveau record. Après plusieurs trimestres de croissance modérée, l'accélération de la croissance des utilisateurs est notable.

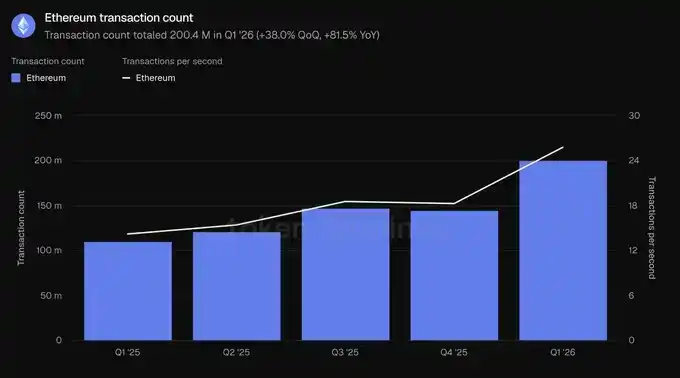

Le nombre de transactions mesure le nombre de transactions confirmées et ajoutées à la blockchain, reflétant l'activité d'utilisation du réseau par les utilisateurs ; les transactions par seconde sont le taux moyen de ces transactions confirmées, mesurant le débit et l'utilisation en temps réel. Les deux sont comptabilisés ici pour la couche 1 d'Ethereum.

Au T1 2026, le nombre total de transactions était de 200,4 millions, en hausse de 38,0 % en glissement trimestriel et de 81,5 % sur un an ; le débit a augmenté à 25,78 transactions par seconde, en hausse de 41,2 % en glissement trimestriel. Les deux indicateurs ont atteint des niveaux record, confirmant que la croissance des utilisateurs s'est traduite par une augmentation substantielle de l'activité sur chaîne.

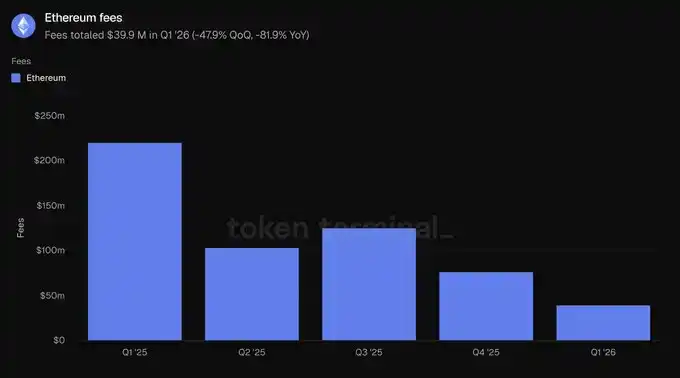

Les frais ici font référence aux frais de transaction payés par les utilisateurs pour effectuer des transactions sur la couche 1 d'Ethereum, c'est-à-dire le coût d'utilisation de la couche de base. Ceci diffère des frais au niveau de l'écosystème mentionnés à la section 2.

Sur cette base, au T1 2026, les frais totaux étaient de 39,9 millions de dollars, en baisse de 47,9 % en glissement trimestriel et de 81,9 % sur un an. Cela contraste fortement avec l'utilisation et constitue le point de données le plus crucial du trimestre : le nombre de transactions a augmenté de 38,0 %, tandis que les frais totaux ont diminué de 47,9 %, ce qui signifie qu'avec l'augmentation de la capacité de données et la baisse du prix de l'espace de bloc, le coût moyen par transaction a considérablement baissé.

Cette section présente une histoire d'expansion : plus d'utilisateurs, plus de transactions, exécutées à un coût total plus bas. Alors que la croissance du débit dépasse celle de la demande, une activité accrue et des frais réduits peuvent coexister.

5) ETH

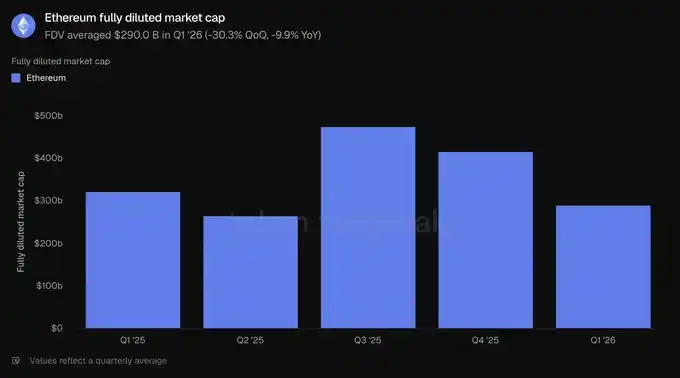

La valorisation entièrement diluée mesure la valorisation d'ETH dans l'hypothèse d'une dilution complète, calculée comme le prix du jeton multiplié par l'offre totale dans le modèle économique actuel du jeton, y compris les jetons en circulation, verrouillés, non déverrouillés et à émettre à l'avenir.

Au T1 2026, la valorisation entièrement diluée moyenne était de 2900 milliards de dollars, en baisse de 30,3 % en glissement trimestriel et de 9,9 % sur un an. La baisse trimestrielle est la plus importante parmi les indicateurs de valorisation de ce rapport et a entraîné la diminution des autres indicateurs libellés en dollars.

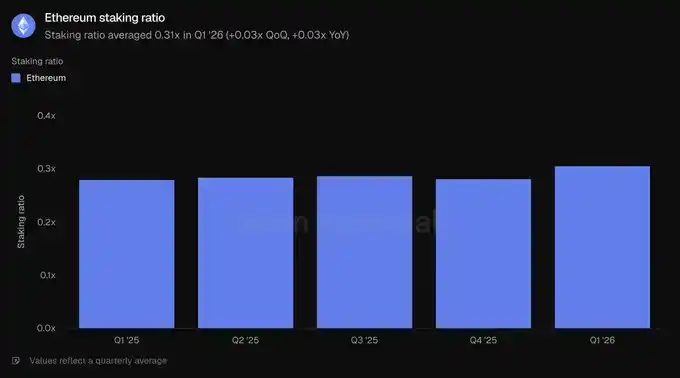

Le taux de staking mesure la valeur d'ETH utilisée pour aider à sécuriser le réseau de preuve d'enjeu, par rapport à la valorisation totale d'ETH. Une lecture de 0,31x signifie qu'environ 31 % de la valeur est engagée dans le staking.

Au T1 2026, le taux de staking moyen était de 0,31x, supérieur aux 0,28x du trimestre précédent et d'il y a un an. Même avec la baisse de la valorisation d'ETH, la part d'ETH engagée dans la sécurité du réseau a augmenté, indiquant une participation stable au staking pendant la baisse des prix.

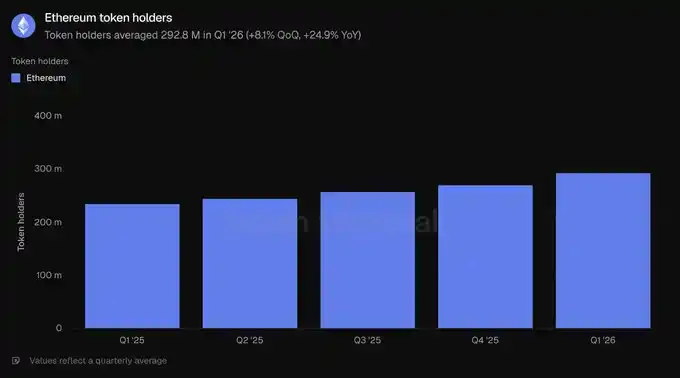

Le nombre de détenteurs de jetons mesure le nombre d'adresses distinctes détenant le jeton natif du réseau. Sur Ethereum, il s'agit des adresses détenant de l'ETH.

Au T1 2026, le nombre moyen de détenteurs de jetons était de 292,8 millions, en hausse de 8,1 % en glissement trimestriel et de 24,9 % sur un an, poursuivant la tendance à la hausse stable des cinq derniers trimestres. Même avec la baisse de la valorisation entièrement diluée, la base de détenteurs continue de s'élargir, suggérant que la propriété d'ETH devient plus large pendant la baisse des prix.

6) Commentaire de l'équipe Etherealize

« La tension la plus frappante ce trimestre est que l'utilisation du réseau principal d'Ethereum a atteint des sommets historiques, tandis que les frais de transaction ont diminué. Ethereum sacrifie délibérément la capture de frais à court terme pour étendre le réseau, pariant qu'un espace de bloc moins cher peut libérer davantage de demande et, à terme, générer plus de revenus pour le réseau à long terme.

Le rapport du premier trimestre 2026 d'Ethereum de Token Terminal montre que ce pari fonctionne. Sur une base annuelle, les utilisateurs actifs mensuels ont augmenté de 85,9 %, le nombre de transactions de 81,5 % et le débit de 81,7 %. C'est précisément le paradoxe de Jevons à l'œuvre. Nous prévoyons que l'augmentation de la demande totale du réseau sera suffisante pour compenser l'impact des frais plus bas, à l'instar de l'industrie des semi-conducteurs qui génère aujourd'hui des revenus plusieurs ordres de grandeur supérieurs à ceux de 1975, année où le cofondateur d'Intel, Gordon Moore, a observé que le nombre de transistors sur une micropuce doublait environ tous les deux ans. De plus, les bénéfices de l'expansion sont encore à venir : la mise à niveau Glamsterdam prévue au troisième trimestre augmentera la limite de gaz de plus de 3 fois, tandis que la feuille de route d'Ethereum vise à atteindre 10 000 TPS d'ici 2029, ainsi qu'une « couche 1 rapide » avec une finalité en quelques secondes.

Nous souscrivons au jugement du PDG de BlackRock, Larry Fink, en décembre dernier. Il a écrit : « La tokenisation d'aujourd'hui est à peu près équivalente à l'internet de 1996 – à l'époque, Amazon ne vendait que pour 16 millions de dollars de livres. » Le consensus de l'époque était qu'Amazon n'était qu'une librairie en ligne déficiente soutenue par la bulle Internet. Cependant, Jeff Bezos a vu qu'Internet allait remodeler la vente au détail et a donc priorisé l'optimisation des effets de réseau et des économies d'échelle plutôt que les bénéfices à court terme. Ethereum fait des compromis similaires pour consolider sa position en tant que couche de règlement financière mondiale.

Une autre leçon d'Internet est que les réseaux ouverts et sans autorisation ont tendance à l'emporter sur les réseaux fermés. En 1995, Bill Gates a publié « The Road Ahead », prédisant que le commerce numérique fonctionnerait sur des réseaux d'entreprise propriétaires qu'il appelait « autoroutes de l'information », et non sur l'Internet ouvert. Microsoft construisait alors MSN. AOL, CompuServe et Prodigy géraient des jardins clos avec des millions d'utilisateurs payants. Le Minitel français avait encore plus d'utilisateurs fin 1996 que l'ensemble du World Wide Web. Ils ont tous perdu. Aucune entreprise sérieuse ne voudrait construire sur un réseau contrôlé par un concurrent ; peut-être plus important encore, aucune entreprise ne peut suivre indéfiniment le rythme de l'innovation sans autorisation. Nous l'avons vu à maintes reprises : Linux dépassant Unix propriétaire, les réseaux ouverts remplaçant les jardins clos d'entreprise, Wikipedia remplaçant Britannica. À chaque fois, les solutions propriétaires avaient un avantage initial – produit plus ciblé, marketing plus fort, meilleures équipes de développement commercial – mais à chaque fois, lorsque les systèmes ouverts franchissaient le seuil d'accumulation des contributions, de maturation des outils et de neutralité crédible, cet avantage était érodé.

Aujourd'hui, nous voyons le même thème dans les infrastructures financières, et les données de ce rapport prouvent qu'Ethereum a franchi ce seuil et domine les parts de marché sur tous les indicateurs clés. Les institutions construisant la finance tokenisée choisissent Ethereum, non pas par idéologie, mais parce que la liquidité, la composabilité et les précédents institutionnels s'y trouvent déjà. Comme le souligne ce rapport, parmi les cinq principales chaînes, Ethereum détient 79,2 % des prêts DeFi actifs, 61,8 % des stablecoins, 73,0 % des fonds tokenisés et 84,0 % des matières premières tokenisées. Chaque nouvel actif tokenisé approfondit la liquidité, attirant ainsi l'actif suivant ; et une couche inférieure neutre est le seul équilibre durable, car les grands acteurs ne s'accorderont jamais pour effectuer des règlements sur l'infrastructure d'un concurrent. De plus, les institutions réalisent que la confidentialité, les autorisations, le KYC et les restrictions de transfert peuvent tous être mis en œuvre sur Ethereum via des environnements de confidentialité et des normes de jetons autorisés, sans pour autant renoncer à l'accès à la liquidité publique ; inversement, il est impossible de greffer de la liquidité publique et un écosystème d'applications ouvertes sur une chaîne fermée.

Si quelque chose a changé, c'est que l'élan institutionnel s'est encore accéléré après la fin du trimestre. Rien qu'en mai, BlackRock a déposé deux nouvelles demandes de fonds tokenisés ; JPMorgan a lancé sur Ethereum son deuxième fonds du marché monétaire tokenisé, le JLTXX ; Fidelity International a lancé FILQ, un fonds de liquidité en dollars noté AAA par Moody's, émis sous forme d'ERC-20. Dans le domaine des stablecoins, le stablecoin yen japonais EJPY de la Japan Blockchain Foundation sera lancé sur Ethereum ; une alliance de douze banques européennes, dont BNP Paribas, ING, UniCredit et BBVA, se prépare également à lancer un stablecoin euro réglementé.

Internet semblait impossible en 1990, inévitable en 2005. Si le jugement de Fink sur le stade de la tokenisation est correct, les prochaines années pourraient être parmi les plus excitantes de l'histoire d'Ethereum. Comme nous l'avons soutenu dans notre rapport « Productive Money », les frais du réseau fournissent un plancher de valeur intrinsèque à l'ETH, et le scénario haussier est que l'ETH absorbe la prime monétaire de plus de 30 000 milliards de dollars détenue par l'or et Bitcoin, car l'ETH possède des propriétés monétaires supérieures. L'ETH n'a pas besoin de dépendre de frais élevés pour gagner. »

7) Définitions

Indicateurs :

Valeur totale verrouillée (TVL) de l'écosystème : Valeur en dollars des actifs déposés dans les diverses applications de l'écosystème d'une chaîne, rapportée comme moyenne sur la période.

Prêts actifs de l'écosystème : Valeur en dollars des prêts non remboursés dans les applications de prêt de l'écosystème, rapportée comme moyenne sur la période.

Volume d'échanges de l'écosystème : Valeur en dollars des transactions exécutées sur les échanges décentralisés de l'écosystème, rapportée comme total sur la période.

Frais de l'écosystème : Frais totaux payés par les utilisateurs aux applications de l'écosystème, rapportés comme total sur la période.

Valorisation des actifs en circulation : Valeur en dollars d'une catégorie d'actifs tokenisés en circulation, calculée comme l'offre en circulation multipliée par le prix de clôture, rapportée comme moyenne sur la période.

Utilisateurs actifs mensuels : Nombre d'adresses uniques ayant effectué des transactions génératrices de revenus avec Ethereum, rapporté comme moyenne des indicateurs mensuels sur la période.

Nombre de transactions : Nombre de transactions confirmées pour règlement sur la couche 1 d'Ethereum, rapporté comme total sur la période.

Transactions par seconde : Taux moyen de confirmation des transactions sur la couche 1 d'Ethereum au cours de la période.

Frais : Frais de transaction totaux payés sur la couche 1 d'Ethereum, rapportés comme total sur la période.

Valorisation entièrement diluée : Prix de l'ETH multiplié par l'offre totale dans le modèle économique actuel du jeton, rapporté comme moyenne sur la période.

Taux de staking : Valeur de l'ETH stakée pour sécuriser le réseau, par rapport à la valorisation totale de l'ETH, rapportée comme moyenne sur la période.

Nombre de détenteurs de jetons : Nombre d'adresses uniques détenant de l'ETH, rapporté comme moyenne sur la période.

8) À propos de ce rapport

Ce rapport est publié trimestriellement, produit à partir de l'infrastructure de données sur chaîne de bout en bout de Token Terminal. Tous les indicateurs proviennent directement des données de la blockchain. Les graphiques et ensembles de données cités dans le rapport peuvent être consultés dans le tableau de bord du rapport du premier trimestre 2026 d'Ethereum sur Token Terminal.