Auteur : Andjela Radmilac

Compilation : TechFlow Deep Tide

Présentation de TechFlow Deep Tide : Les ETF ne résolvent que le "comment acheter du Bitcoin", mais personne n'a remarqué que Wall Street l'utilise déjà pour faire ce que font les obligations d'État et l'or : prêts hypothécaires, réserves pour assurances, obligations notées. Les liquidations de février ont prouvé que ce système pouvait résister à la pression, mais ont aussi révélé le défaut mortel d'une ruée collective dans la chaîne de l'effet de levier.

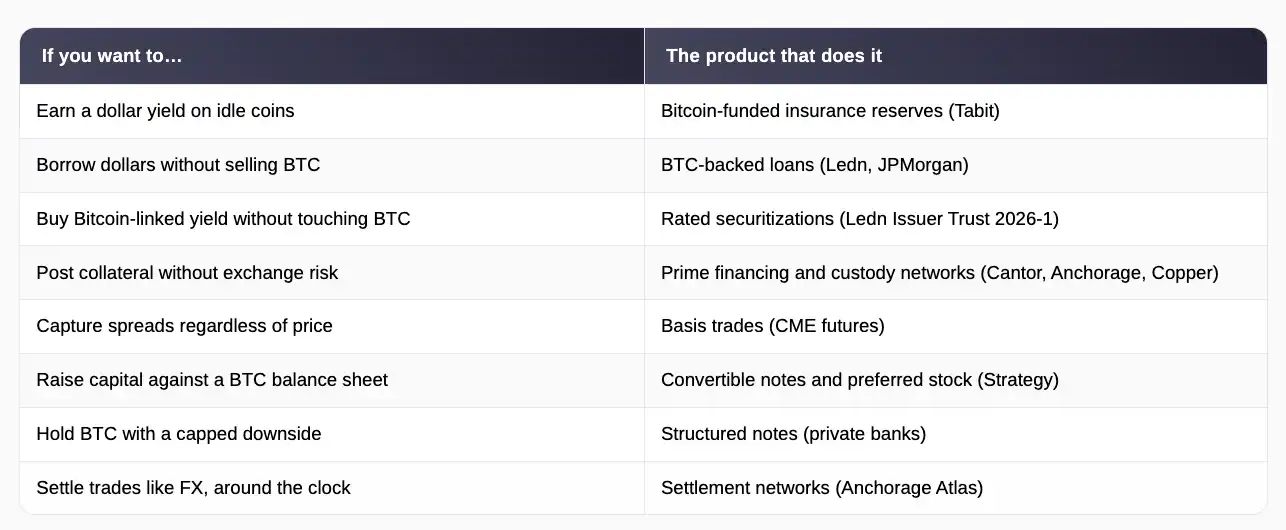

Tout le monde connaît les ETF, mais presque personne ne sait que pendant que les ETF absorbent toute l'attention, des dizaines de produits institutionnels construits autour du Bitcoin voient le jour, allant des réserves d'assurance de 40 millions de dollars à la Barbade jusqu'aux obligations notées S&P vendues par Jefferies aux investisseurs de Wall Street.

Les ETF ne répondent qu'à une question : comment les investisseurs particuliers et institutionnels peuvent-ils détenir du Bitcoin dans un cadre réglementé. Les produits de cet article répondent à une question différente, et peut-être plus importante : une fois que vous possédez du Bitcoin, que pouvez-vous en faire ?

La réponse est : les mêmes choses que le secteur financier a toujours faites avec les obligations d'État américaines et l'or. Vous pouvez le mettre en gage pour emprunter, l'utiliser comme marge pour des transactions, le constituer en réserve derrière une police d'assurance, ou construire un bilan d'entreprise sur cette base.

Un actif capable de faire tout cela à la fois est parfois appelé une primitive financière, une façon sophistiquée de dire "bloc de construction" : ces choses largement acceptées et faciles à valoriser sur lesquelles le reste du système financier peut empiler des prêts, des obligations et des produits dérivés. Les obligations d'État ont acquis ce statut parce que tout le monde s'accorde sur leur valeur et sur la manière de les saisir si une transaction tourne mal.

Le Bitcoin est maintenant soumis au même test, et les premiers résultats expliquent pourquoi certains des plus grands acteurs de ce marché se soucient vraiment, vraiment peu des hausses et des baisses de prix.

Réserves d'assurance, crédit à la consommation et la première obligation Bitcoin notée

En mars 2025, Tabit Insurance, une compagnie d'assurance titulaire d'une licence de la Barbade fondée par d'anciens dirigeants de l'échange Bittrex, a capitalisé un organisme d'assurance IARD (Incendies, Accidents et Risques Divers) avec 40 millions de dollars entièrement financés par du Bitcoin.

Essentiellement, les détenteurs de Bitcoin le cèdent pour soutenir de véritables polices d'assurance couvrant les dommages causés par les tempêtes et les poursuites contre les dirigeants d'entreprise, et en retour, ils gagnent un rendement en dollars proche de 10 %. Les polices et les primes restent en dollars, donc les clients n'entrent jamais en contact avec la cryptomonnaie, tandis que le Bitcoin sert de réserve pour payer les sinistres en cas de problème.

Tabit détient une licence de classe 2 de la Commission des services financiers de la Barbade et est constituée en société à comptes séparés, ce qui signifie que chaque pool de fonds d'investisseur est légalement isolé des autres, de sorte que les pertes d'un compte n'épuisent pas le capital d'un autre.

Les régulateurs et les auditeurs peuvent également vérifier les réserves en temps réel sur la blockchain, offrant plus de transparence que ce que les assureurs traditionnels fournissent dans leurs rapports trimestriels. Le PDG Stephen Stonberg déclare que toute l'industrie mondiale de la réassurance fonctionne avec environ 800 milliards de dollars de capital, et que le Bitcoin est une classe d'actifs valant des milliers de milliards, donc même si une petite partie de cette richesse afflue vers l'activité de souscription, elle se fera sentir dans toute l'industrie.

Bien que la réserve d'assurance soit en effet un cas d'utilisation assez inattendu du Bitcoin, c'est le prêt que l'argent commence à devenir sérieux. Les prêts garantis par du Bitcoin fonctionnent de manière simple : vous mettez vos pièces en gage auprès d'un prêteur, vous recevez des dollars, et quand vous remboursez, vous récupérez vos pièces.

Les détenteurs font cela parce que la vente déclencherait un gain imposable et mettrait fin à leur exposition à une hausse future des prix, tandis qu'un emprunt garanti par les pièces leur donne du cash sans en abandonner une seule.

Les volumes sur les différentes plateformes ont atteint environ 2 milliards de dollars en 2025, la société basée à Toronto Ledn déclarant à elle seule avoir émis plus de 9,5 milliards de dollars depuis 2018, et JPMorgan Chase et d'autres grandes banques proposent désormais des produits similaires à leurs propres clients.

En février 2026, cette activité de prêt a fait son entrée sur le marché obligataire grand public. Ledn a réalisé une titrisation de 188 millions de dollars, ce qui signifie qu'elle a regroupé 5 441 prêts en un pool et vendu des obligations dont les paiements d'intérêts proviennent des remboursements des emprunteurs.

Les obligations ont été divisées en deux tranches : 160 millions de dollars de billets prioritaires payés en premier, notés BBB- par S&P Global Ratings (c'est une notation de qualité investissement, la première jamais attribuée à un titre adossé à un actif numérique), et 28 millions de dollars de billets subordonnés plus risqués, notés B-, absorbant les premières pertes en échange d'un rendement plus élevé.

Selon les standards de la cryptographie, les chiffres sous-jacents sont assez conservateurs. Les 2 914 emprunteurs américains du pool doivent 199,1 millions de dollars, mais ont mis en gage environ 4 079 BTC, d'une valeur de 356,9 millions de dollars, ce qui signifie un ratio prêt/valeur de 55,8 %, c'est-à-dire qu'ils ont mis en gage près de 2 dollars de Bitcoin pour chaque dollar emprunté.

Adam Reeds, PDG de Ledn, déclare que cette structure crée un "canal direct" entre les détenteurs de Bitcoin cherchant de la liquidité et le pool de capitaux institutionnels le plus profond au monde, tandis qu'Andre Dragosch, responsable de la recherche Europe chez Bitwise, affirme que cette opération prouve que la finance traditionnelle considère désormais le Bitcoin comme un collatéral légitime, voire de premier ordre.

La structure a presque immédiatement été soumise à un test de résistance, révélant à la fois la solidité et la fragilité de l'ensemble du modèle. Le Bitcoin a chuté d'environ 27 % de mi-janvier à février 2026, ce qui a fait grimper le ratio prêt/valeur de l'ensemble du pool et déclenché des appels de marge, c'est-à-dire des demandes automatiques aux emprunteurs soit d'ajouter du collatéral, soit de voir le prêteur le vendre.

Ledn a finalement liquidé environ un quart des prêts initialement prévus pour cette opération. La vente s'est tout de même achevée, en partie parce que ces liquidations automatiques ont fait exactement ce pour quoi elles étaient conçues, et que Ledn n'a jamais subi de perte lors de la vite du collatéral pour défaut de paiement.

La conséquence inverse à retenir est la suivante : lorsque de nombreux prêteurs actionnent le même déclencheur sur le même actif volatil, une baisse brutale des prix les oblige à vendre simultanément, et ces ventes font encore baisser les prix, déclenchant davantage de ventes. Le système a réussi son premier vrai test, mais il a aussi révélé où il s'effondrerait sous une pression suffisante.

Réseaux de collatéral, arbitrage et bilans d'entreprise

Sous ces produits, les mécanismes fondamentaux du marché sont en train d'être reconstruits, ressemblant davantage aux marchés monétaires et obligataires, où la société qui détient vos actifs, la plateforme sur laquelle vous négociez et le système qui règle les transactions sont trois choses distinctes.

Anchorage Digital, qui exploite la seule banque cryptographique agréée au niveau fédéral aux États-Unis, a lancé son réseau de règlement Atlas en avril 2024 pour permettre aux institutions de régler directement les transactions entre elles, sans avoir à immobiliser des fonds sur des comptes de garde ou à préfinancer des échanges.

En mars 2026, Atlas connectait près de 600 participants, quatre fois plus qu'il y a un an, avait traité des centaines de milliards de dollars de règlements, et s'était étendu à la gestion du collatéral, ce qui signifie que la banque surveille désormais les positions de prêt pour le compte des prêteurs, émet des appels de marge et traite les liquidations.

Cantor Fitzgerald a choisi Anchorage et Copper.co en mars 2025 pour jouer ce rôle pour son activité mondiale de financement en Bitcoin, le système ClearLoop de Copper permettant aux sociétés de trading de verrouiller leurs pièces chez un dépositaire tout en négociant sur plusieurs bourses, de sorte qu'un scénario similaire à l'effondrement de FTX n'emporte pas les actifs des clients.

Tout cela rend l'utilisation du Bitcoin comme marge aussi routinière et sûre que de fournir des obligations d'État, une condition préalable à l'expansion de tout ce qui est mentionné dans cet article.

Les volumes importants de capitaux institutionnels transitant par ces mécanismes n'ont absolument aucune opinion sur le Bitcoin. L'arbitrage de base est l'une des stratégies institutionnelles les plus populaires depuis le lancement des ETF, exploitant le fait que les contrats à terme sur le Bitcoin sont généralement légèrement plus chers que le prix au comptant : les fonds achètent du Bitcoin au comptant ou des parts d'ETF, tout en vendant simultanément des contrats à terme à un prix plus élevé, gagnant ainsi la différence quel que soit le mouvement futur des prix, car le gain d'une jambe compense la perte de l'autre.

Après que les ETF ont fourni aux fonds un moyen simple de détenir la jambe au comptant, les hedge funds ont établi des positions courtes records sur les contrats à terme du CME, où l'open interest est passé d'environ 30 000 contrats début 2024 à un pic proche de 45 000 contrats en novembre de la même année.

Cette opération est devenue suffisamment importante pour que son débouclement puisse désormais entraîner le marché par lui-même, l'open interest du CME tombant sous les 10 milliards de dollars en avril 2026 alors que ces positions jumelées étaient fermées, les ventes mécaniques faisant baisser les prix, quels que soient les sentiments de quiconque.

Le CME continue de construire pour ce groupe, ajoutant en mai 2026 le trading 24h/24 et 7j/7, et lançant en juin des contrats à terme sur l'indice de volatilité du Bitcoin (BVZ), permettant aux institutions de parier ou de se couvrir contre l'intensité des fluctuations de prix, plutôt que sur sa direction.

Le trésor d'entreprise pousse cette idée le plus loin. À fin mai 2026, MicroStrategy détenait 843 738 BTC. La société a émis pour 6,7 milliards de dollars de titres convertibles (des obligations convertibles en actions si le cours augmente), plus 15,5 milliards de dollars d'actions privilégiées, réparties en cinq instruments différents, des titres payant un dividende fixe et situés entre la dette et les actions ordinaires, pour financer ses achats effrénés de BTC.

Rien qu'en 2025, elle a levé 25,3 milliards de dollars, devenant le plus grand émetteur de capitaux propres américain de l'année, représentant environ 8 % de toutes les émissions. Elle commercialise les titres privilégiés comme du "crédit numérique", une gamme complète de produits à revenu fixe dont les dividendes sont finalement servis par un bilan adossé au Bitcoin.

Les actionnaires obtiennent effectivement une exposition au Bitcoin avec effet de levier via les actions ; les investisseurs en dividendes obtiennent un rendement à deux chiffres soutenu par les pièces, et des imitateurs, de Metaplanet cotée à Tokyo à Semler Scientific, copient le scénario de risque de Michael Saylor.

Les banques privées exécutent des chaînes de montage parallèles pour les clients fortunés, conditionnant des notes structurées qui limitent le risque de baisse de l'exposition au Bitcoin au prix de l'abandon d'une partie du potentiel de hausse, permettant à des portefeuilles conservateurs de détenir un actif qui serait autrement trop volatil pour eux.

Cela boucle complètement le paradoxe du début.

Les ETF répondent à la façon dont les institutions peuvent posséder du Bitcoin, tandis que les produits décrits dans cet article répondent à la question de savoir à quoi sert de le posséder. Un actif qui capitalise simultanément une société de réassurance des Caraïbes, soutient des obligations de qualité investissement, sert de marge pour des produits dérivés du CME et sert des dividendes d'actions privilégiées, a dépassé de loin l'adoption spéculative pour entrer dans les rouages de la finance.

Les historiens de ce marché pourraient finalement considérer les ETF comme la première couche visible de l'institutionnalisation, tandis que le changement durable s'est produit dans les systèmes de financement et de règlement, où le Bitcoin a accompli le travail que les obligations d'État et l'or ont fait pendant des générations : servir de collatéral sur lequel tout le reste est construit.

Les risques sont réels, comme l'ont prouvé les liquidations de février, et ils augmentent avec l'effet de levier. Mais la direction semble déjà tracée, et le rôle institutionnel le plus important du Bitcoin pourrait ne jamais apparaître sur les graphiques de flux de capitaux, car il est en train de devenir une partie de la machine elle-même.