Auteur : Yi.Pineapple

Les LP n'achètent plus de rêves, les GP doivent vendre un produit. Cet article tentera de classer les produits de levée de fonds crypto actuels en trois catégories : Primary, Liquid et CeFi / DeFi Native Yield. La première partie abordera le Primary : après que le VC blind pool ait perdu de son attrait, qui reste à cette table et qui doit à nouveau prouver sa valeur ? La réponse est à la fin, vous pouvez directement y aller.

Note : Cet article vise à dresser un portrait du paysage global du marché de la levée de fonds crypto. La première partie classe et décrit l'état du marché principalement sous l'angle produit, la seconde partie analysera davantage du point de vue des LP. L'auteur étant principalement sur le marché asiatique, cet article peut contenir un biais régional.

État du marché

Après avoir perdu les étoiles et la mer, la plupart des GP crypto qui n'ont pas réussi à générer des rendements exceptionnels dans ce cycle doivent redescendre sur terre et proposer un produit ayant un PMF. Ils doivent soit prouver à nouveau leur capacité à générer des rendements exceptionnels pour les LP sur un marché de niche, soit aider les LP / partenaires à résoudre des problèmes concrets, pour survivre.

- Pour la majorité des GP, ce marché est déjà passé du stade "acheter une vision future" à celui d'"acheter un produit concret".

- Les LP ont perdu patience, ils ne veulent plus contempler les étoiles et la mer, ils veulent voir des choses et des opportunités qui rapportent immédiatement, tout de suite, et de manière relativement certaine.

- Les LP crypto ont perdu confiance dans le marché et ne sont plus prêts à croire facilement à l'histoire du "prochain cycle" (cela a été trop discuté, nous n'insisterons pas). D'autant que beaucoup n'ont pas gagné d'argent facilement ce cycle. Dès que l'argent devient plus difficile à gagner, l'investissement tend à devenir plus prudent et conservateur.

- La plupart des LP traditionnels ont également terminé un cycle d'apprentissage et ont dépassé le stade des histoires. Le bull market de 2020/2021 était l'époque la plus FOMO. L'argent dollar était bon marché (le rendement des Treasury proche de 0), les LP gagnaient encore assez facilement de l'argent (à la veille d'un cycle de ralentissement économique), et la crypto était en plein essor (nombreuses success stories et des rêves à raconter). À l'époque, beaucoup étaient prêts à faire des achats impulsifs pour un rêve, même avec une compréhension limitée de la crypto ; ou à payer pour apprendre, pour des besoins stratégiques.

- L'IA et la baisse du coût de la main-d'œuvre ont également changé la niche des GP. Les coûts pour les LP d'apprendre eux-mêmes, de recruter, d'analyser les données, de trader, de faire des investissements directs de petite taille diminuent. La transition des LP vers les GP est une tendance majeure. Si les GP ne fournissent qu'une compétence floue comme "je comprends la crypto", leur valeur sera de plus en plus en danger.

- En ce qui concerne l'art de raconter des histoires, seuls les fonds américains très forts en marque, s'appuyant sur leurs antécédents et leurs atouts dans des niches spécifiques (comme a16z avec son avantage dans l'IA pour parler de crypto * IA, Dragonfly avec ses investissements dans Ethena/Polymarket pour parler des marchés de capitaux internet) ont encore une chance. En Asie, cette niche est déjà difficile, car dans une certaine mesure, que ce soit pour les projets ou les fonds crypto, c'est aux "white papers" (Occidentaux) que revient l'opportunité de raconter des histoires.

Vue d'ensemble des produits

Cet article divise les produits de levée de fonds crypto en trois grandes catégories : Primary, Liquid, et CeFi / DeFi Native Yield (Note : cette classification n'est pas totalement précise, il existe des zones floues entre les trois). (*Cette partie ne traite que du Primary)

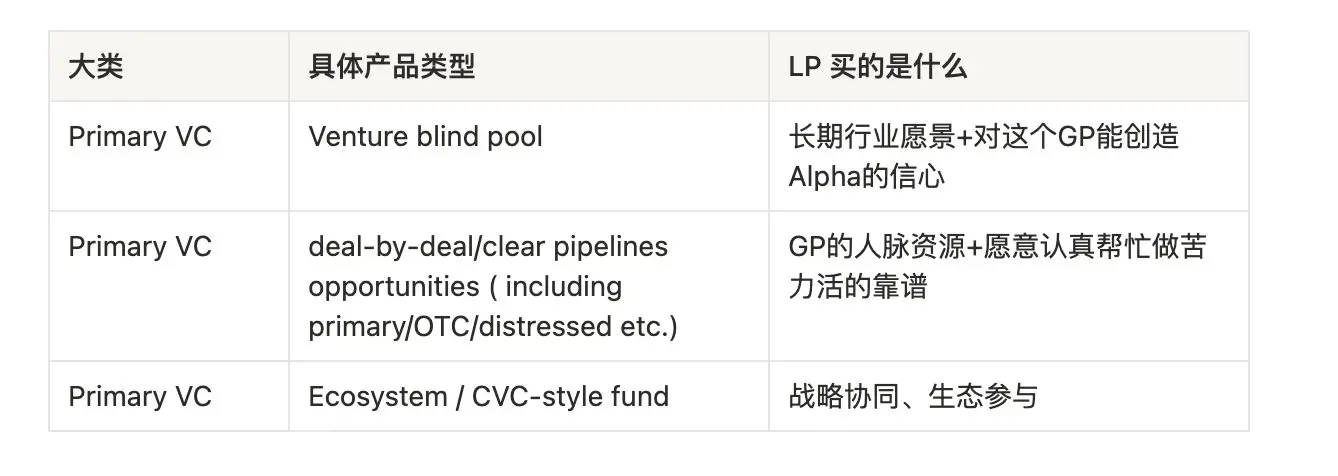

Primary VC :

En termes de transparence, on peut grossièrement les diviser en deux catégories : blind pools et ceux avec un pipeline clair.

En termes de liquidité, on peut grossièrement les diviser en primaire et primaire-plus.

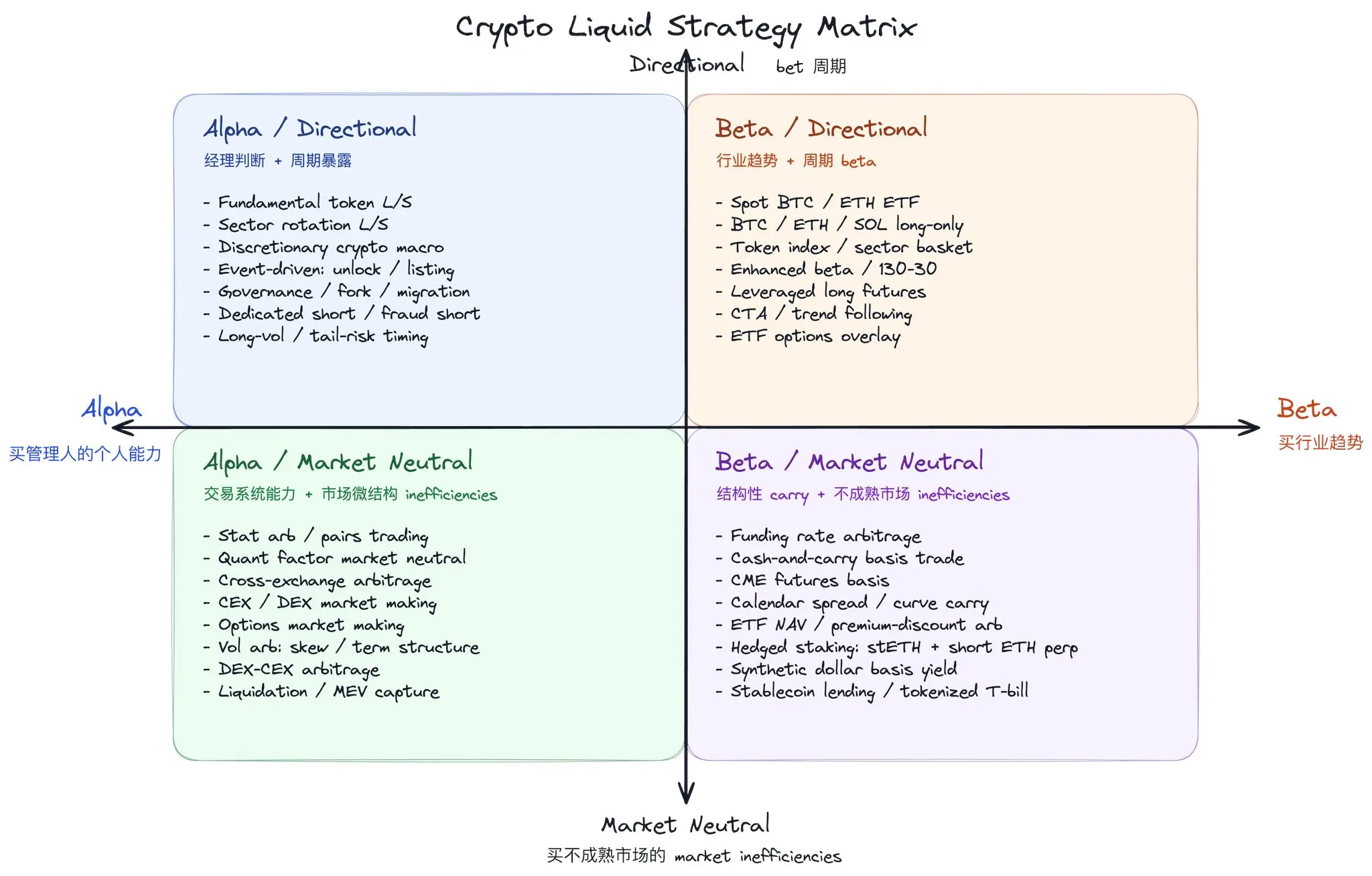

Liquid :

Par source de rendement, on peut grossièrement les diviser en alpha (acheter les compétences individuelles du GP) et beta (acheter la tendance du secteur).

Par direction, on peut grossièrement les diviser en directionnels (acheter un pari sur le cycle) et neutres au marché (acheter les inefficiences d'un marché immature).

Il existe de nombreuses façons de classifier, ce n'est qu'une idée

Cefi/Defi Native Yield :

En théorie, le CeFi/DeFi Native Yield peut être considéré comme une source de rendement à l'intérieur ou à cheval sur le marché primaire crypto et le marché liquide. La raison pour laquelle il est isolé est principalement due à la perspective des investisseurs TradFi : ils utilisent généralement le cadre des marchés financiers traditionnels pour comprendre la crypto. Par exemple, le VC crypto peut être vu comme une sous-catégorie du VC, le staking / lending yield peut être assimilé à des produits de type revenu fixe ou de gestion de trésorerie.

Mais dans la crypto, il existe en effet des mécanismes de jeu et de rendement qui n'ont pas d'équivalent parfait dans les marchés financiers traditionnels, comme le "mine and dump", le farming de points/airdrops, les incitations protocolaires, le yield farming on-chain, etc. Ceux-ci ressemblent plus à des mécanismes natifs de distribution, d'acquisition de clients et d'incitation, il est donc nécessaire d'en discuter séparément.

De plus, pour de nombreux Crypto Native Investors, leur première entrée et compréhension des marchés financiers n'était pas le marché traditionnel des actions/obligations, mais des scénarios natifs comme les produits financiers des exchanges, le staking, le lending DeFi, le LP, le farming de points/airdrops, le basis trade, etc. Par conséquent, lorsqu'ils examinent ce yield, ils ne le traduisent pas nécessairement d'abord en revenu fixe, gestion de trésorerie ou yield alternatif TradFi, mais le comprennent plus naturellement sous l'angle des incitations protocolaires, de l'offre de liquidité, des émissions de tokens, du risque on-chain, du risque de contrepartie et de l'efficacité du capital.

Pour les LP Crypto Natives, l'accès à ce yield ne nécessite pas de GP, tout au plus un gestionnaire de compte client fiable.

Pour les LP Tradfi, il existe maintenant des institutions qui empaquettent ce yield sous forme de fonds pour les vendre aux LP tradfi.

Marché Primaire

Du point de vue du marché primaire dans son ensemble, le VC crypto n'est qu'une niche sous la grande catégorie VC. 2021 a été une année folle, que ce soit en crypto ou non, les rendements réels de ce vintage sont mauvais. Comme cruel fait, les LP ont appris leur leçon, ils sont fatigués de tout produit avec des périodes de blocage ultra-longues (le VC traditionnel fait souvent 10 ans, le VC crypto aussi 5-10 ans). Car sans blocage dur, ils auraient au moins la possibilité de retirer une partie de l'argent si la situation change.

La crypto est en un sens plus mal lotie que le VC traditionnel, car toute la vision s'est effondrée. Ce n'est pas une nouvelle révolution industrielle, tout au plus une révolution des infrastructures financières. Ce jugement ne dénigre pas la crypto, une révolution des infrastructures financières reste très importante, mais elle n'est pas aussi grandiose que beaucoup l'imaginaient lors du dernier bull market. Pire encore, le marché était alors trop immature, beaucoup de projets ont été investis sans due diligence approfondie et sans protection légale. Beaucoup de projets qui ont échoué combinent échec d'investissement et fuite des fondateurs. L'industrie a déjà trop d'articles sur la situation actuelle, nous ne développerons pas ici.

Investir dans du VC, c'est comme un VC investissant dans un projet, c'est un business power-law, un business de type loterie. Tant qu'il y aura des gens prêts à acheter des tickets de loterie, cette table ne disparaîtra pas.

Pourquoi les LP investissaient-ils dans le VC crypto à l'époque, pourquoi ces raisons se sont-elles affaiblies ?

1. Investir pour capturer le beta du secteur

Cette raison était particulièrement valable pour les LP tradfi. C'était vrai au début car le marché offrait peu de choix. Pour les personnes extérieures au secteur, s'on-ramper, acheter des tokens, monter sur une blockchain, utiliser un CEX, gérer un portefeuille était difficile. Ils craignaient de perdre leurs clés privées ou qu'un CEX ne fuie. Investir dans un VC semblait alors un accès plus fiable.

Mais aujourd'hui, un LP traditionnel entrant dans la crypto a devant lui tout un éventail de choix : ETF BTC, ETF ETH, ETP crypto, DAT, comptes sous garde, SMA, produits structurés. Surtout, ces produits ne nécessitent pas d'apprentissage des opérations on-chain, il suffit de trader comme on le faisait avec des actions.

Selon CoinShares, mi-mai 2026, l'AUM des produits d'investissement en actifs numériques qu'ils couvrent mondialement était d'environ 156,9 milliards de dollars. Ce chiffre n'est pas l'AUM total du secteur, seulement celui des produits cotés ou cotables comme les ETF/ETP/trust/fonds clos, mais il suffit à montrer que l'exposition à la crypto n'a plus besoin d'un blind pool VC.

Cependant, pour les capitaux à long terme avec un mandat clair (par exemple, les endowment, etc.), cette raison reste valable. Pour eux, investir dans un secteur implique souvent un panier d'actifs, donc il y a encore probablement 1 à 2 % alloués au VC crypto.

2. Investir pour l'accessibilité

Cela se produisait généralement chez les LP crypto et certains LP tradfi ayant une vision stratégique. À l'époque, beaucoup de ces LP n'avaient pas le temps/l'énergie/la capacité de construire leur propre équipe d'investissement, ils confiaient donc leur argent à un GP, espérant un bon accès aux deals.

Mais ils ont découvert plus tard que cette raison n'était pas stable non plus. Quand le marché est bon, les GP eux-mêmes n'ont pas assez d'allocation, les LP ont du mal à obtenir un véritable bon accès. Quand le marché est mauvais, la concurrence n'est pas féroce, tant que vous êtes prêt à contacter, obtenir une allocation n'est pas si difficile.

Pour les LP traditionnels, l'accessibilité a une autre signification : ils ne comprenaient rien à l'époque mais espéraient, en investissant dans un GP crypto natif, entrer dans l'écosystème, obtenir des informations d'insider. C'était un investissement stratégique en l'absence de cible stratégique claire. La situation a changé. Beaucoup de LP traditionnels sont soit partis, vers des secteurs plus chauds comme l'IA, soit ont développé leur propre équipe interne. L'IA et les chercheurs bon marché réduisent l'écart de connaissance. Il y a encore de nouveaux apprenants, mais leur vitesse d'apprentissage s'accélère, leurs chemins se multiplient ; investir sur le marché primaire avec un blocage très long n'est pas forcément le choix optimal pour eux.

3. Investir pour le jugement

C'est la partie la plus délicate. Dans un marché qui évolue extrêmement vite, à moins qu'un GP ne parvienne à s'auto-renouveler constamment, le premium de jugement disparaît rapidement. Chaque cycle change les règles du jeu, mais il n'est pas facile pour une personne de changer (est-ce une autre forme de "changer de montagne et de rivière est facile, changer sa nature est difficile" ?).

Nous devons faire face à une réalité cruelle : la plupart des GP n'ont pas prouvé à leurs LP lors du dernier cycle qu'ils avaient un jugement supérieur.

Pour les LP traditionnels, une partie de l'objectif en investissant dans un GP crypto natif était de s'éduquer eux-mêmes, d'apprendre le secteur via le jugement du GP. Cela se produisait généralement chez deux types de personnes : celles qui souhaitaient entrer stratégiquement dans le web3, comme les grandes entreprises internet, etc. ; et les investisseurs tradfi sophistiqués, comme les GP traditionnels ou les family offices, qui voulaient plus tard faire leurs propres investissements directs web3. La période d'apprentissage est maintenant terminée, seuls les GP qui ont vraiment prouvé avoir un jugement supérieur peuvent rester sur leur liste d'investissement.

Pour les LP crypto, ils ont découvert qu'au lieu de parier sur le jugement d'un GP, il valait mieux perdre de l'argent eux-mêmes. Perdre son propre argent a au moins une valeur émotionnelle, et on ne paie pas de frais de gestion.

4. Investir pour la capacité à monter des affaires

Du point de vue du retour sur investissement, la capacité à monter des affaires se manifeste principalement par la possibilité d'assurer une bonne sortie au projet. Dans l'idéal, il faut pouvoir aider le projet à réaliser une croissance saine pour finalement obtenir un bon retour sur le marché secondaire, sinon avoir la capacité d'organiser un nouveau tour de financement est aussi important (en fait, c'est la différence entre compter sur les petits investisseurs ou sur les gros pour reprendre).

Mais en tant qu'innovation financière, la Crypto ressemble parfois à un grand jeu de capital. Parfois, l'investissement n'est qu'un moyen d'échange d'intérêts, pour s'assurer que tout le monde a des intérêts alignés et peut gagner de l'argent ensemble en étant relativement serein.

5. Investir pour la réputation

Pour certains grands LP, l'argent investi dans un seul VC ne représente que 1 % de leur portefeuille global, c'est négligeable. Parfois, ils investissent dans un GP juste pour être cool (comme investir dans A16Z). Mais la plupart des GP ne sont pas dans cette catégorie.

Qui peut encore rester à la table du primary

Du point de vue purement des sources de capitaux, les acteurs les plus susceptibles de rester à la table du primary sont :

Les fonds suffisamment grands pour entrer dans le mandat des endowment/autres capitaux patients à long terme similaires. Ces institutions achètent le VC crypto comme un ticket de loterie, sans pression de liquidité à court terme.

Les FO, entreprises, HNW investissant leur propre argent en primary crypto (proprietary investment). Les FO/HNW peuvent plus facilement créer des fonds de type accélérateur, très précoces ; les entreprises peuvent plus facilement faire des investissements directs stratégiques/acquisitions.

Les quelques fonds qui, dans ce cycle, ont misé sur le bon cheval/ont acheté du BTC et ont réellement rapporté des rendements exceptionnels à leurs LP. Les LP croient qu'ils peuvent gagner la prochaine fois.

Les fonds ayant une capacité claire à monter des affaires, possédant des ressources écosystémiques qu'ils peuvent échanger avec les LP contre des intérêts.

Pour les autres acteurs, si la confiance est perdue, autant repartir mentalement de zéro, reconstruire la confiance. Prouver à nouveau sa capacité à générer des rendements exceptionnels pour les investisseurs sur une niche, ou offrir un service/valeur concret spécifique, puis étendre l'échelle sur cette base.