Lorsque le marché connaît une baisse brutale, le récit cherche souvent rapidement une source identifiable.

Récemment, le marché a commencé à discuter en profondeur de la chute brutale du 5 février et du rebond de près de 10 000 dollars le 6 février. Jeff Park, conseiller chez Bitwise et directeur des investissements en chef de ProCap, estime que cette volatilité est plus étroitement liée au système des ETF spot sur Bitcoin qu'on ne le pense généralement, et que les indices clés se concentrent sur le marché secondaire et le marché des options du fonds de placement iShares Bitcoin Trust (IBIT) de BlackRock.

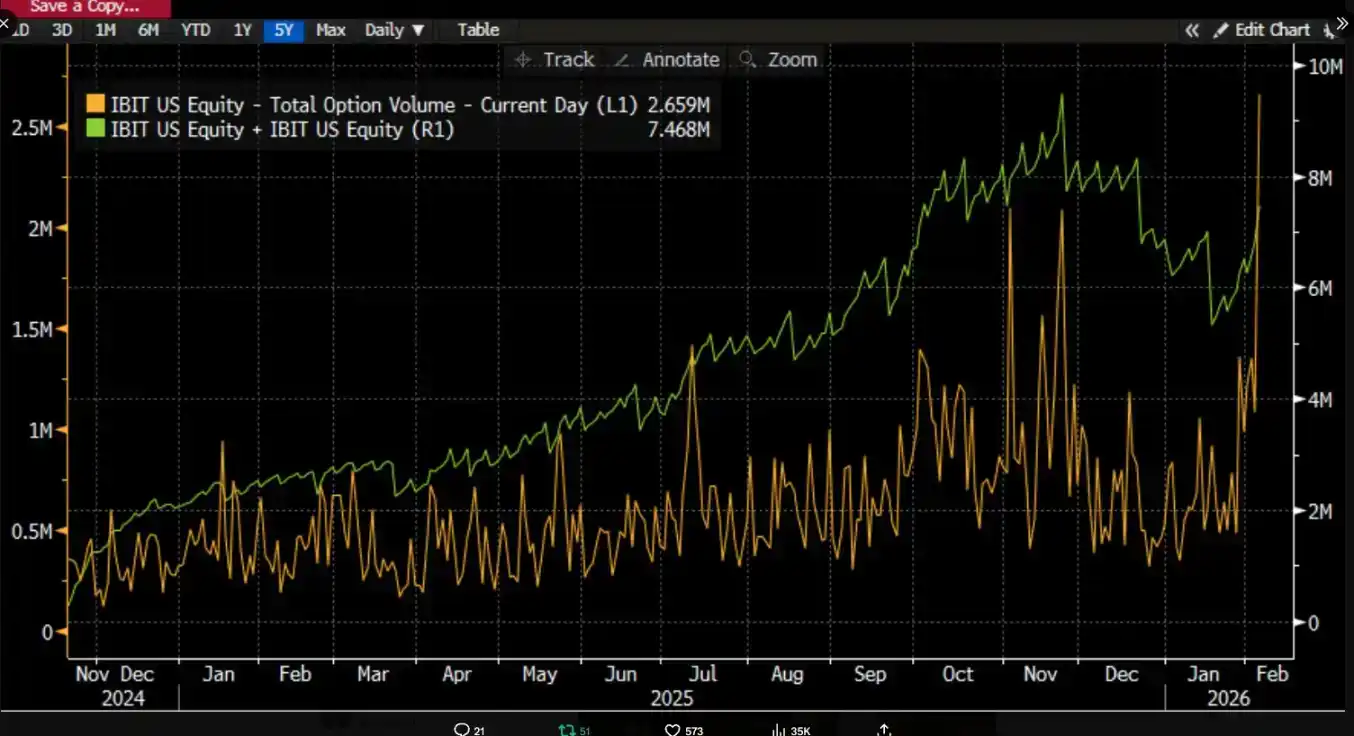

Il souligne que le 5 février, l'IBIT a enregistré des volumes records et une activité optionnelle sans précédent, avec une taille d'échange nettement supérieure à la normale, tandis que la structure des transactions d'options était orientée vers les puts (options de vente). Plus contre-intuitif encore, selon l'expérience historique, si le prix chutent de deux chiffres en une seule journée, le marché observe généralement des rachats nets et des sorties de fonds significatifs, mais le résultat a été inverse. L'IBIT a enregistré des créations nettes, les nouvelles parts ayant poussé sa taille à la hausse, et l'ensemble du portefeuille d'ETF spot a également connu des entrées nettes.

Jeff Park estime que cette combinaison de « chute brutale et de créations nettes simultanées » affaiblit l'explication simpliste selon laquelle la panique des investisseurs en ETF causerait la baisse. Elle correspondrait plutôt à un scénario de déléverage et de réduction des risques au sein du système financier traditionnel, où les traders, les market makers et les portefeuilles multi-actifs sont contraints de réduire leur risque dans le cadre des produits dérivés et des stratégies de couverture. La pression vendeuse proviendrait davantage d'ajustements de position et de pressions sur la chaîne de couverture au sein du système de capitaux papier, l'impact final étant transmis au prix du Bitcoin via les transactions sur le marché secondaire de l'IBIT et la couverture des options.

De nombreuses discussions sur le marché ont tendance à relier directement la liquidation institutionnelle de l'IBIT à l'entraînement du marché dans une chute brutale, mais si l'on ne décompose pas les mécanismes de cette chaîne de causalité, il est facile d'inverser l'ordre des événements. L'objet des transactions sur le marché secondaire des ETF est les parts d'ETF, ce sont les créations et rachats sur le marché primaire qui correspondent aux changements de BTC en custode. Faire une correspondance linéaire entre le volume des transactions sur le marché secondaire et une vente au comptant équivalente manque logiquement plusieurs maillons explicatifs essentiels.

La prétendue « liquidation à grande échelle déclenchée par l'IBIT » porte en réalité sur le chemin de transmission

La controverse autour de l'IBIT porte principalement sur la couche du marché des ETF et le mécanisme par lequel la pression est transmise à la formation du prix du BTC.

Un récit plus courant se concentre sur les sorties nettes du marché primaire. Son intuition est simple : si les investisseurs en ETF rachètent par panique, l'émetteur ou les participants autorisés (AP) doivent vendre les BTC sous-jacents pour satisfaire la contrepartie du rachat, la pression vendeuse entre sur le marché spot, la baisse des prix déclenche des liquidations forcées, créant un effet d'entraînement.

Cette logique semble complète, mais elle ignore souvent un fait. Les investisseurs particuliers et la grande majorité des institutions ne peuvent pas souscrire ou racheter directement des parts d'ETF, seuls les participants autorisés (AP) peuvent effectuer des créations et des rachats sur le marché primaire. Les « entrées et sorties nettes quotidiennes » couramment évoquées sur le marché font référence à l'évolution du nombre total de parts sur le marché primaire ; les transactions sur le marché secondaire, aussi importantes soient-elles, ne font que changer le détenteur des parts, ne modifient pas automatiquement le nombre total de parts, et ne conduisent certainement pas automatiquement à une augmentation ou une diminution des BTC en custode.

L'analyste Phyrex Ni indique que la liquidation dont parle Parker est en réalité celle de l'ETF spot IBIT, et non celle du Bitcoin. Pour l'IBIT, ce qui s'échange sur le marché secondaire n'est que le titre IBIT lui-même, dont le prix est indexé sur le BTC, mais l'acte de transaction lui-même n'est qu'un transfert de propriété à l'intérieur du marché des valeurs mobilières.

Le seul moment où les BTC sont réellement touchés se produit sur le marché primaire, c'est-à-dire lors de la création et du rachat des parts, et ce canal est exécuté par les AP (que l'on peut comprendre comme des market makers). Lors de la création, de nouvelles parts d'IBIT nécessitent que l'AP fournisse la contrepartie correspondante en BTC ou en espèces, les BTC entrent alors dans le système de custodie, soumis à une réglementation, que l'émetteur et les institutions concernées ne peuvent pas utiliser arbitrairement. Lors d'un rachat, le côté custodie remet les BTC à l'AP, qui se charge du traitement ultérieur et du règlement des fonds de rachat.

L'ETF est en réalité un marché à deux niveaux. Le marché primaire concerne principalement l'achat et le rachat de Bitcoin, cette partie est presque exclusivement assurée par les AP pour fournir de la liquidité, c'est essentiellement la même principe que d'utiliser des USD pour générer des USDC. De plus, les AP passent rarement par les plateformes d'échange pour circuler les BTC, donc le plus grand avantage des achats d'ETF spot est de bloquer la liquidité du Bitcoin.

Même en cas de rachat, le comportement de vente des AP ne passe pas nécessairement par le marché public, et certainement pas obligatoirement par le marché spot des plateformes d'échange. Les AP peuvent détenir des stocks de BTC, ou peuvent également utiliser des méthodes plus flexibles pour finaliser la livraison et l'arrangement des fonds dans la fenêtre de règlement T+1. Par conséquent, même lors de la liquidation à grande échelle du 5 janvier, les BTC rachetés (sorties) par les investisseurs de BlackRock s'élevaient à moins de 3 000, et l'ensemble des institutions d'ETF spot aux États-Unis n'ont racheté que moins de 6 000 BTC, ce qui signifie que le maximum de Bitcoin vendu sur le marché par les institutions d'était de 6 000 BTC. Et ces 6 000 BTC n'ont pas nécessairement tous été transférés sur les plateformes d'échange.

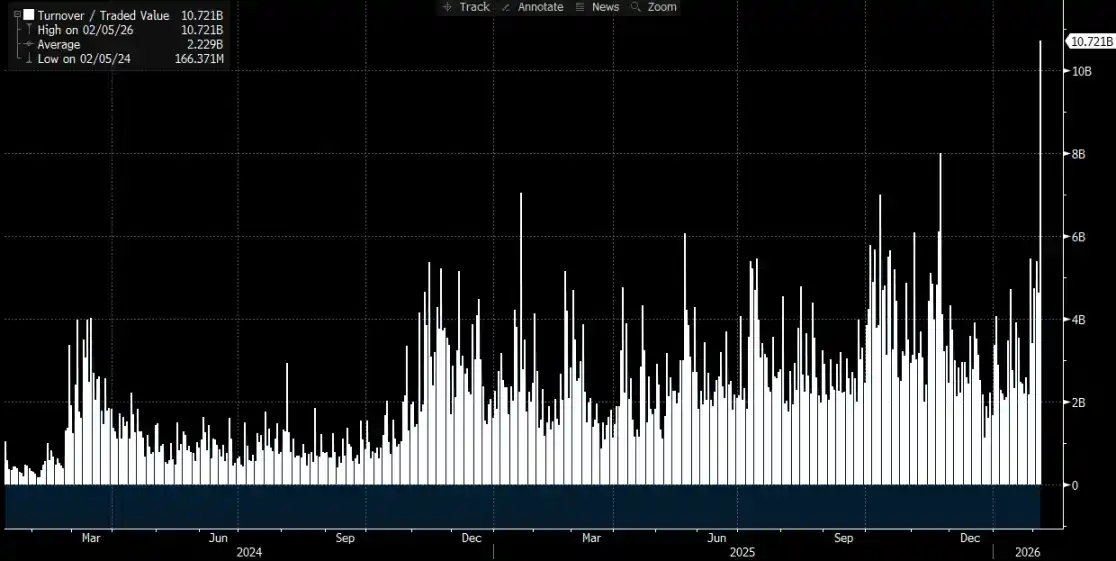

Et la liquidation de l'IBIT dont parle Parker s'est en réalité produite sur le marché secondaire, avec un volume total d'échanges d'environ 10,7 milliards de dollars, ce qui était effectivement le plus grand volume de l'histoire de l'IBIT, et a effectivement déclenché des liquidations de certaines institutions, mais il est important de noter que ces liquidations concernaient uniquement l'IBIT, et non le Bitcoin. Au minimum, ces liquidations ne se sont pas transmises au marché primaire de l'IBIT.

Ainsi, la forte baisse du Bitcoin n'a déclenché que la liquidation de l'IBIT, mais n'a pas généré de liquidation de BTC causée par l'IBIT. L'objet des transactions sur le marché secondaire des ETF reste essentiellement l'ETF, et le BTC n'est que l'ancrage de prix de l'ETF. Ce qui peut avoir un impact sur le marché, au maximum, ce sont les liquidations déclenchées par les ventes de BTC sur le marché primaire, et non par l'IBIT. En réalité, bien que le prix du BTC ait chuté de plus de 14 % jeudi, les sorties nettes de BTC des ETF ne représentaient en fait que 0,46 %. Ce jour-là, les ETF spot sur Bitcoin détenaient au total 1 273 280 BTC, pour des sorties totales de 5 952 BTC.

La transmission de l'IBIT au marché spot

@MrluanluanOP estime que lorsque les positions longues sur l'IBIT sont liquidées, des ventes concentrées apparaissent sur le marché secondaire. Si la demande d'achat naturelle du marché est insuffisante pour absorber ces ventes, l'IBIT affichera une décote par rapport à sa valeur nette implicite. Plus la décote est importante, plus les opportunités d'arbitrage sont grandes, et plus les AP et les arbitragistes du marché sont incités à racheter l'IBIT décoté, car cela fait partie de leurs méthodes de base pour gagner de l'argent. Tant que la décote couvre suffisamment les coûts, en théorie, des capitaux professionnels seront toujours prêts à absorber, il n'y a donc pas lieu de s'inquiéter du « manque d'acheteurs pour la pression vendeuse ».

Mais après l'absorption, le problème se déplace vers la gestion des risques. Après avoir repris les parts d'IBIT, l'AP ne peut pas immédiatement racheter et liquider ce lot de parts au prix actuel, le rachat comporte des coûts de temps et de processus. Pendant cette période, le prix du BTC et de l'IBIT peut encore fluctuer, l'AP fait face à un risque de position nette, il va donc se couvrir immédiatement. Les méthodes de couverture peuvent être la vente de stock au comptant, ou la prise de positions short (vendeuses) sur le marché à terme sur le BTC.

Si la couverture se fait par une vente au comptant, elle pèse directement sur le prix spot ; si la couverture se fait par une position short sur les futures, elle se manifestera d'abord par des changements d'écart (spread) et de base, puis affectera le spot via le trading quantitatif, l'arbitrage ou les transactions multi-marchés.

Une fois la couverture effectuée, l'AP détient une position relativement neutre ou parfaitement couverte, et peut alors choisir plus flexiblement quand traiter ce lot d'IBIT au niveau de l'exécution. Une option est de choisir de le racheter auprès de l'émetteur le jour même, ce qui apparaîtra dans les données officielles d'entrées/sorties en fin de journée comme un rachat et une sortie nette. Une autre option est de choisir de ne pas racheter immédiatement, d'attendre que le sentiment du marché secondaire se redresse ou que le prix rebondisse, puis de revendre directement l'IBIT sur le marché, accomplissant ainsi l'ensemble de la transaction sans passer par le marché primaire. Si l'IBIT retrouve une prime ou voit sa décote se resserrer le lendemain, l'AP peut vendre sa position sur le marché secondaire pour réaliser un gain sur la différence de prix, tout en clôturant la position short sur futures précédemment établie ou en rachetant le stock spot vendu précédemment.

Même si le traitement final des parts se produit principalement sur le marché secondaire, et que le marché primaire ne présente pas nécessairement de rachats nets significatifs, la transmission de la pression de l'IBIT au BTC peut toujours se produire, car les actions de couverture entreprises par l'AP lors de l'absorption des positions décotées transfèrent la pression vers le marché spot ou dérivé du BTC, formant ainsi un lien où la pression vendeuse sur le marché secondaire de l'IBIT se répand sur le marché du BTC via le comportement de couverture.