Auteur : Dune

Compilation : Felix, PANews

Cet article est une analyse étendue basée sur la présentation de Fredrik Haga, cofondateur et PDG de Dune, lors de l'EthCC 2026. Voici les détails du contenu.

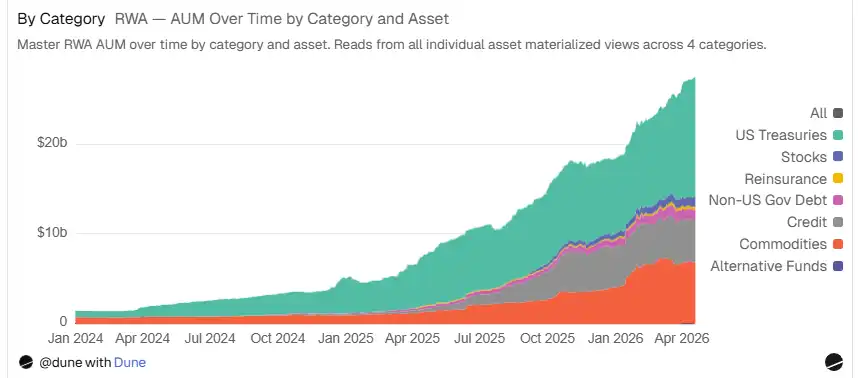

La taille des RWA tokenisées a atteint 27 milliards de dollars. Mais seulement environ 2,7 milliards de dollars ont été activement déposés sur les marchés de prêt décentralisés : en tant que garantie, déposés dans des coffres ou utilisés dans des stratégies de rendement. Cet article explore la distribution de ces fonds, les forces motrices derrière eux, et ce que cela présage pour l'avenir.

De la clarté réglementaire au capital composable

Trois jalons réglementaires fin 2025 et début 2026 ont accéléré le processus de tokenisation. En juillet 2025, la loi GENIUS a établi le premier cadre complet américain pour les stablecoins de paiement, exigeant un soutien d'actifs de 1:1 et une régulation claire. En mars 2026, la SEC et la CFTC américaines ont conjointement classé les principaux jetons blockchain comme des produits numériques plutôt que comme des titres. Quelques jours plus tard, la SEC a approuvé Nasdaq pour la négociation et le règlement d'actions tokenisées et d'ETF sur son marché principal.

Ces jalons ont encore accéléré le processus de tokenisation. Les stablecoins, en tant que couche de règlement pour les actifs tokenisés, ont vu leur offre totale dépasser 3300 milliards de dollars, multipliée par 12 depuis 2020. Dans le même temps, le nombre de stablecoins actifs est passé de 31 à 215. Les RWA tokenisées ont suivi une trajectoire similaire, leur actifs sous gestion (AUM) ayant été multipliés par 27 en deux ans pour atteindre environ 270 milliards de dollars, passant de quelques catégories initiales aux sept catégories suivies dans le tableau de bord (y compris la réassurance et les actions).

Au-delà des données impressionnantes sur l'AUM, la question la plus significative est : quelle part de ces fonds est réellement utilisée dans l'espace DeFi. Actuellement, environ 2,7 milliards de dollars de jetons RWA sont activement déposés sur les marchés de prêt DeFi, représentant environ 10 % des 270 milliards de dollars d'AUM tokenisés. Il y a un an, cette part de 10 % n'existait pratiquement pas. La composabilité est sans doute l'avantage le plus prometteur de la tokenisation. C'est-à-dire la capacité des actifs tokenisés à servir de garantie, à être utilisés pour l'emprunt et le prêt, et à être recyclés dans différentes stratégies de rendement sur différents protocoles et chaînes.

Note : Les jetons RWA comptabilisés sont limités aux approvisionnements en garantie et en coffres. Données au 16 avril 2026.

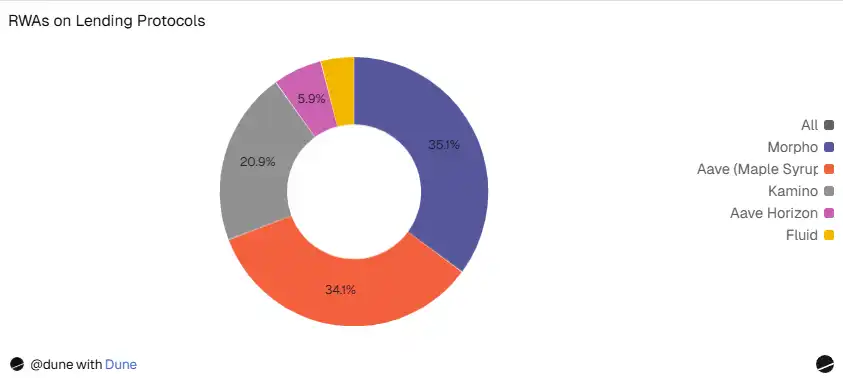

Où sont déposés les ~2,7 milliards de dollars ?

Les fonds sont répartis sur quatre plateformes principales sur Ethereum, Solana et plusieurs L2 :

- Morpho (957 millions de dollars) : Sans autorisation, listant 41 actifs RWA sur 10 chaînes. Des conservateurs professionnels (Curators) comme Gauntlet et Steakhouse gèrent des coffres, allouant des fonds à ces marchés et construisant des stratégies de levier structurées sur la base des RWA tokenisées.

- Aave (929 millions) : Les jetons syrup de Maple sont déposés sur Plasma, Base et Ethereum. Le crédit institutionnel circule sans autorisation vers les endroits où l'économie de prêt est la meilleure.

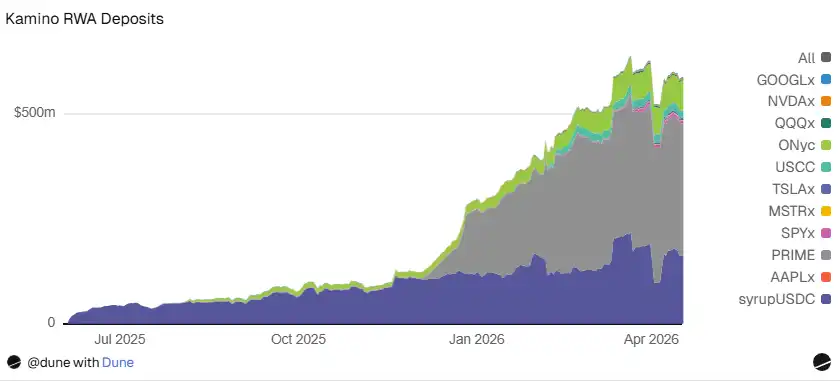

- Kamino (587 millions de dollars) : Le plus grand protocole de prêt et plateforme RWA sur Solana. Dont PRIME à 315 millions de dollars (rendement de prêt HELOC), syrupUSDC à 161 millions de dollars, ONyc à 71 millions de dollars (réassurance), USCC à 18 millions de dollars, plus les marchés xStocks (couvrant sept actions tokenisées, pour un total de 21 millions de dollars).

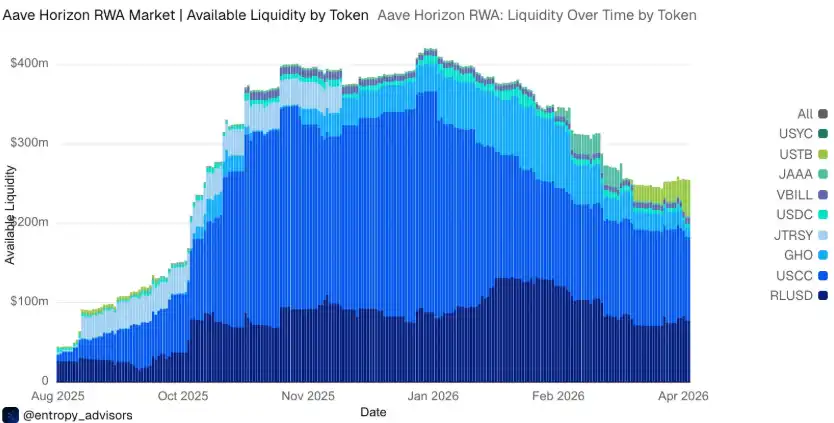

- Aave Horizon (161 millions de dollars) : Marché RWA sous licence axé sur les institutions sur Aave. Il y a 256 adresses, avec une position moyenne de 1,5 million de dollars. Dont USCC à 105 millions de dollars, USTB à 46 millions de dollars, VBILL à 7 millions de dollars, JAAA à 3 millions de dollars. Le total des stablecoins empruntés actifs est de 124 millions de dollars, avec un taux d'utilisation de 77 %.

- Fluid (109 millions de dollars) : reUSD à 94 millions de dollars (réassurance), or à 12 millions de dollars, syrup à 2 millions de dollars. Il est à noter qu'il prend en charge le reUSD de Re Protocol comme garantie, ce que les autres plateformes n'offrent pas.

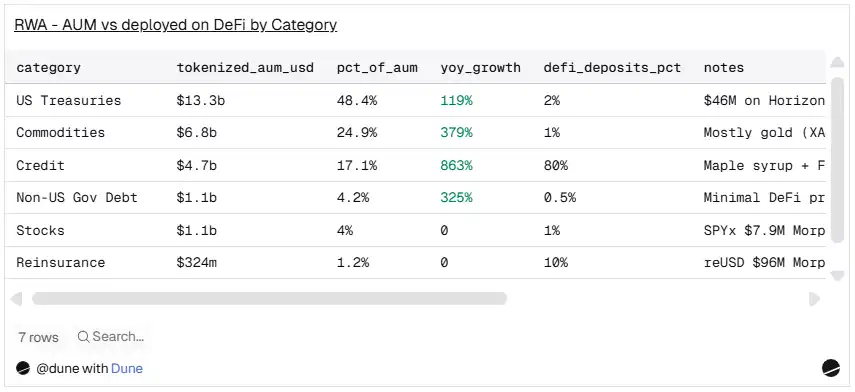

Les actifs tokenisés ne correspondent pas aux actifs réellement utilisés

Il existe un écart significatif entre les actifs dominants dans l'AUM tokenisée et les actifs réellement déposés comme garantie dans les protocoles de prêt. Ces deux classements sont presque totalement inversés.

Source : Dune

Les bons du Trésor américain représentent 48,5 % de l'AUM tokenisée (13,2 milliards de dollars), mais seulement 2 % des dépôts DeFi. Les actifs de crédit représentent 17 % de l'AUM, mais dominent environ 80 % des dépôts. Les matières premières représentent 25,2 % de l'AUM, mais représentent moins de 1 % des dépôts DeFi.

Les actifs de crédit dominent en raison de leur modèle de profit. Le rendement du syrupUSDC de Maple est d'environ 6 %, tandis que celui des bons du Trésor (T-Bills) est d'environ 3,5 %. Lorsque votre garantie rapporte 6 % et que vous pouvez emprunter des stablecoins à 3 %, vous réalisez un rendement positif. Des conservateurs comme Gauntlet construisent des stratégies de bouclage explicites par-dessus : déposer des RWA en garantie, emprunter, puis racheter plus. C'est un effet de levier conçu et géré des risques. Cela explique également pourquoi les actifs de crédit apparaissent sur chaque grande plateforme de prêt : 957 millions de dollars sur Morpho, 929 millions de dollars sur Aave, 476 millions de dollars sur Kamino.

Source : Dune

La réassurance émerge comme une véritable nouvelle classe d'actifs composable. Le reUSD de Re Protocol apparaît sur plusieurs plateformes : 96 millions de dollars sur Morpho (incluant 50 millions de dollars de Pendle PT-reUSD), 94 millions de dollars sur Fluid, et l'ONyc d'OnRe représente également 71 millions de dollars sur Kamino. Globalement, l'AUM tokenisée de la réassurance est de 324 millions de dollars (1,2 % du total), les dépôts DeFi sont d'environ 261 millions de dollars (10 % du total), avec environ 80 % des fonds de réassurance tokenisés actifs dans les protocoles de prêt, un ratio de dépôt bien supérieur à toute autre classe d'actifs.

Les actions tokenisées sont également apparues dans le DeFi : SPYx (7,9 millions de dollars sur Morpho), xStocks sur Kamino (couvrant SPYx, TSLAx, QQQx, NVDAx, GOOGLx, MSTRx, AAPLx pour un total de 21 millions de dollars), et deSPXA (3,6 millions de dollars). Bien que les montants soient modestes, l'infrastructure est en place et des activités de prêt avec des actions en garantie ont lieu.

Cet écart est instructif. La tokenisation privilégie la sécurité et la familiarité. Les bons du Trésor américain sont faciles à comprendre, à réguler, transparents (mises à jour fréquentes de la valeur nette et tarification par oracle facile) et très attractifs pour les bilans institutionnels. Mais la composabilité valorise autre chose : les écarts de rendement et l'économie de levier.

La structure des garanties évolue en temps réel

La domination du crédit à haut rendement peut être en partie due à un facteur temporel. Aave Horizon en fournit la preuve la plus claire.

Lorsque Horizon a été lancé en août 2025, USCC, le fonds d'arbitrage crypto de Superstate, offrait un rendement annualisé (APY) d'environ 15 % grâce au trading de base sur les contrats à terme crypto. Ce rendement lui a valu de représenter 93 % de toutes les garanties RWA. Bien que des produits de bons du Trésor aient été listés, ils n'ont pas trouvé preneur.

Depuis, avec le resserrement de la base, le rendement de l'USCC a été comprimé à environ 4 %, convergeant avec les rendements des bons du Trésor de 3 % à 4 %. Le résultat : la part de garantie de l'USCC est passée de 93 % à environ 67 %, tandis que l'USTB a grimpé en flèche de moins d'un million de dollars à 45,6 millions de dollars en 30 jours, soit une augmentation de 570 %. Alors que l'écart de rendement se réduit, le marché se diversifie.

Source : Dune

Cela a des implications au-delà d'Horizon. Si les rendements du crédit sont comprimés à l'échelle du marché entier (comme c'est souvent le cas dans les marchés matures), la structure des garanties sur toutes les plateformes pourrait devenir plus diversifiée. Les actifs qui ont dominé la première vague (le crédit à haut rendement) pourraient ne pas dominer la suivante. L'appétit pour le risque, l'environnement réglementaire et les mécanismes de règlement commenceront à devenir plus importants.

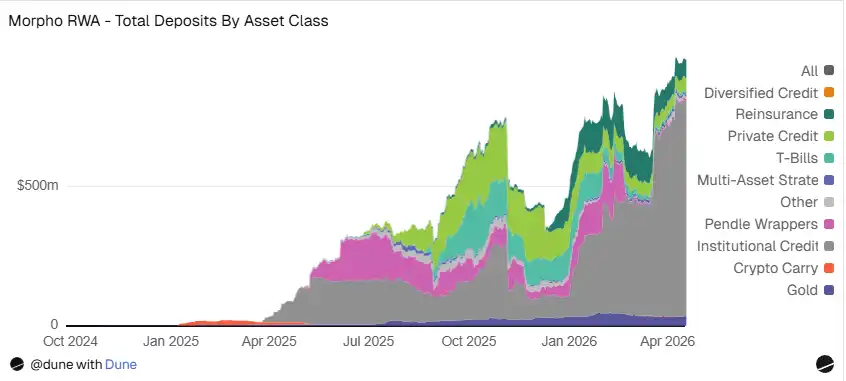

Pendle ajoute une nouvelle dimension à cette évolution. Ses jetons de principal (PTs) représentent 58 millions de dollars des dépôts sur Morpho (permettant aux utilisateurs de verrouiller le rendement fixe de produits RWA). Pendle propose également directement des marchés RWA pour thBILL et mTBILL, introduisant le trading de la courbe des rendements dans la pile de composabilité. Au fur et à mesure que davantage de produits RWA seront listés sur Pendle, les stratégies à taux fixe deviendront un autre canal de distribution pour les RWA.

L'accès sans autorisation facilite la distribution

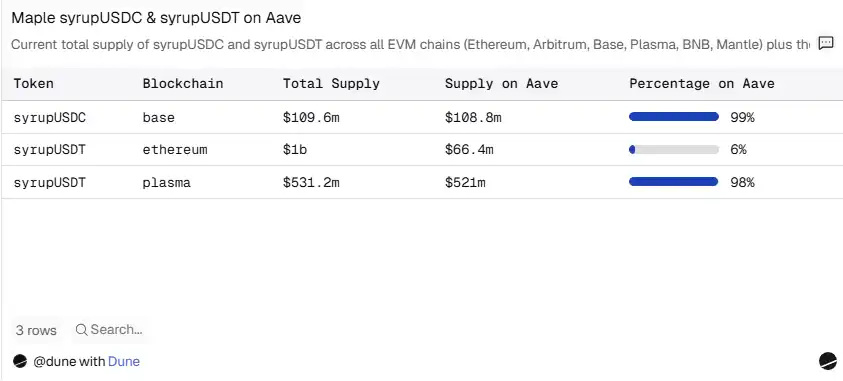

Maple Syrup est le cas le plus clair. syrupUSDC et syrupUSDT sont des jetons ERC-20 sans autorisation. Techniquement, ce sont des hybrides entre des stablecoins et des RWA, car ils sont adossés 1:1 à l'USDC/USDT, mais génèrent des rendements à partir de crédits institutionnels. Ils sont classés comme RWA car l'exposition sous-jacente est un prêt dans le monde réel. N'importe qui peut les frapper, les échanger ou les déposer sur n'importe quel protocole de prêt. Aucun KYC, aucune liste blanche, aucun partenariat n'est nécessaire.

Le résultat : 98 % du syrupUSDT sur Plasma et 99 % du syrupUSDC sur Base sont activement déployés sur Aave. Des conservateurs comme Gauntlet sur Morpho ont indépendamment construit des coffres à levier autour de Syrup, sans coordination avec Maple. syrupUSDC a également atteint une taille de 161 millions de dollars sur Kamino (Solana).

Source : Dune

Chaque intégration ajoute de l'utilité, l'utilité attire du capital, et le capital pousse à plus d'intégrations. C'est cet effet flywheel qui a conduit à ce que 929 millions de dollars se répartissent organiquement sur trois chaînes.

Ce point est crucial car la distribution est reconnue comme le plus grand défi de l'industrie. Le rapport « Perspectives de la tokenisation 2026 » de Centrifuge indique que 86 % des opérateurs déclarent que l'élargissement de la distribution des produits existants est plus important que le lancement de nouveaux produits. Le cas de Maple sur Aave montre que la composabilité sans autorisation est elle-même un canal de distribution.

18,5 milliards de dollars tokenisés, seulement 13 millions de dollars composables

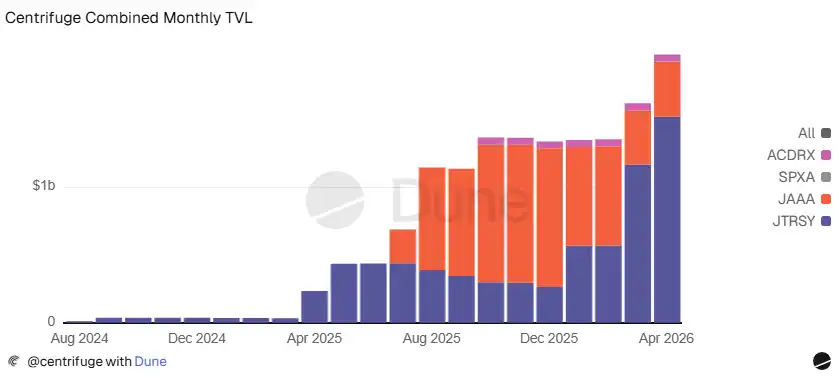

Le rapport de Centrifuge montre à la fois l'opportunité des RWA et le fossé qui reste à combler. C'est l'une des plus grandes plateformes de tokenisation, avec des produits institutionnels dépassant 18,5 milliards de dollars d'AUM : JTRSY (fonds tokenisé de bons du Trésor américain) à 1,52 milliard de dollars, JAAA (fonds tokenisé de CLO noté AAA) à 403 millions de dollars, ACRDX (fonds diversifié de crédit Apollo) à 52 millions de dollars, et récemment lancé SPXA (premier fonds tokenisé de l'indice S&P 500) à 3,7 millions de dollars. Cependant, seulement environ 13 millions de dollars sont composables dans le DeFi : principalement via les jetons wrapper deRWA et JAAA sur Horizon.

Source : Dune

Cet écart est finalement dû au timing et à la conception. Les wrappers deRWA n'ont été lancés qu'en septembre 2025. La conception sous licence a ralenti l'intégration. La liquidité était faible.

Mais l'intégration s'accélère. Resolv a engagé 100 millions de dollars en JAAA sur Horizon. Falcon Finance a ajouté JAAA et JTRSY comme garantie pour USDf. Grove déploie 250 millions de dollars sur Avalanche. LayerZero permet une distribution sur 165+ réseaux. Et deSPXA (la version wrapper DeFi du fonds S&P 500 de Centrifuge) a atteint une TVL totale de 3,6 millions de dollars, avec un volume d'échange DEX de 7,9 millions de dollars, montrant une activité naturelle précoce et le potentiel du modèle deRWA : des wrappers sans autorisation fonctionnant en parallèle avec des produits institutionnels sous licence.

Trois points à retenir

Le taux de croissance est plus important que la taille actuelle. Il y a 2,7 milliards de dollars de dépôts RWA dans les principaux marchés de prêt DeFi, représentant environ 10 % des 270 milliards de dollars d'AUM tokenisés. Mais ces 2,7 milliards de dollars n'existaient pratiquement pas il y a un an. Les chiffres absolus sont encore petits, mais ce qui compte vraiment, c'est leur taux de croissance.

Les actifs tokenisés ne sont pas aux actifs réellement utilisés. Les bons du Trésor représentent 48,5 % de l'AUM tokenisée, mais seulement 2 % des dépôts DeFi. Le crédit représente 17 % de l'AUM, mais 80 % des dépôts. Des rendements plus élevés permettent un rendement positif, alimentant des boucles de levier. Un rendement de crédit de 6 %+ fonctionne, tandis qu'un rendement de bons du Trésor de 3,5 % ne fonctionne pas. Mais à mesure que l'environnement macroévolue et que les écarts de rendement entre les classes d'actifs changent, la composition des garanties s'ajustera, s'ouvrant à différents actifs et à de nouvelles classes émergentes, comme la réassurance.

L'accès sans autorisation facilite la distribution. Les jetons syrup de Maple (un hybride entre RWA et stablecoin) ont atteint plus d'un milliard de dollars sur Aave et Kamino, sur quatre chaînes. Le jeton a été conçu pour être composable, donc le marché l'a composé. Les actifs qui peuvent être branchés facilement sont plus facilement adoptés. Les actifs nécessitant une liste blanche rattrapent leur retard, mais plus lentement.

Lecture connexe : Être sur la chaîne n'est pas de la liquidité : Il manque un dernier saut aux RWA