Après plus de deux mois de fluctuations, le Bitcoin montre enfin des signes de percée.

Celui qui mène la charge du Bitcoin est toujours notre vieil ami Michael Saylor, mais cette fois, il a dégainé une nouvelle arme : STRC.

Si vous parcourez les derniers tweets de Saylor, vous constaterez qu'il fait presque quotidiennement la promotion de STRC. Des piscines de vacances tropicales, des femmes tenant des cocktails, ces vidéos de promotion de mauvaise qualité générées par IA envoient un signal clair : l'homme qui a propulsé MSTR au sommet du Nasdaq utilise la même puissance marketing pour STRC.

Pourquoi fait-il cela ? Parce que STRC est actuellement l'outil quasi unique dont dispose Strategy pour transformer l'argent du marché en pouvoir d'achat de BTC. Au cours des trois derniers mois, chaque augmentation massive de BTC annoncée par Strategy a été financée par STRC.

Qu'est-ce que STRC ?

STRC est l'acronyme de Variable Rate Series A Perpetual Stretch Preferred Stock, une action privilégiée perpétuelle émise par Strategy, cotée au Nasdaq depuis novembre dernier.

Son mécanisme de fonctionnement est globalement le suivant :

Vous payez environ 100 dollars pour acheter une action STRC. Strategy verse un dividende mensuel en espèces, avec un rendement annualisé de 11,5 %, soit environ 96 cents par action et par mois. Elle n'a pas de date d'échéance, et Strategy n'a pas non plus à rembourser le principal.

Le cours de l'action est ancré autour de la valeur nominale de 100 dollars grâce à un ajustement mensuel du taux de dividende : s'il tombe en dessous de 100, le taux de dividende est augmenté pour attirer les acheteurs ; s'il dépasse 100, le taux est diminué pour faire redescendre le prix vers sa valeur nominale. L'ajustement mensuel du taux de dividende est plafonné à 25 points de base.

Strategy ne peut émettre de nouvelles actions pour lever des fonds à la valeur nominale que si le cours de STRC est supérieur à 100 dollars – c'est la condition préalable à toute la boucle. La grande majorité des fonds levés par ces émissions, après déduction de la réserve pour dividendes, est utilisée pour acheter du BTC.

Saylor a baptisé ce produit "crédit à court terme à haut rendement" ou "fonds du marché monétaire adossé au Bitcoin". Dans un contexte où le rendement des obligations d'État américaines est d'environ 3,5 %, STRC offre un rendement équivalent à environ trois fois celui des Treasuries.

La boucle vertueuse (Flywheel)

Une idée fausse courante sur Saylor est qu'il imprime de l'argent à l'infini pour acheter du BTC.

Il ne le peut pas. Saylor ne peut pas imprimer de l'argent ex nihilo, il doit attendre que le marché lui tende l'argent. Chaque nouvelle action STRC émise suppose qu'un acheteur marginal réel est prêt à l'acheter au prix de 100 dollars.

Les acheteurs de STRC effectuent essentiellement une "transaction" de crédit ; les 8 % de rendement supplémentaires offerts par STRC par rapport aux Treasuries sont une compensation pour le "risque de crédit de Strategy".

Cependant, ce que beaucoup d'acheteurs de STRC ignorent, c'est que les fonds utilisés pour acheter STRC seront indirectement amplifiés par trois avant d'affluer vers le BTC.

Strategy a un objectif financier public : un ratio de levier de 33 %.

Parmi les sources de financement de l'entreprise, les actions privilégiées perpétuelles comme STRC, STRF, STRK représentent environ un tiers, les deux tiers restants provenant des actions ordinaires MSTR. Saylor appelle ce principe "l'effet de levier intelligent". Cela signifie que chaque fois que Strategy obtient 1 dollar via STRC, pour maintenir la ligne des 33 % de levier, elle doit émettre environ 2 dollars supplémentaires de MSTR à investir également dans le BTC. 1 dollar de STRC + 2 dollars de MSTR = 3 dollars de pouvoir d'achat BTC.

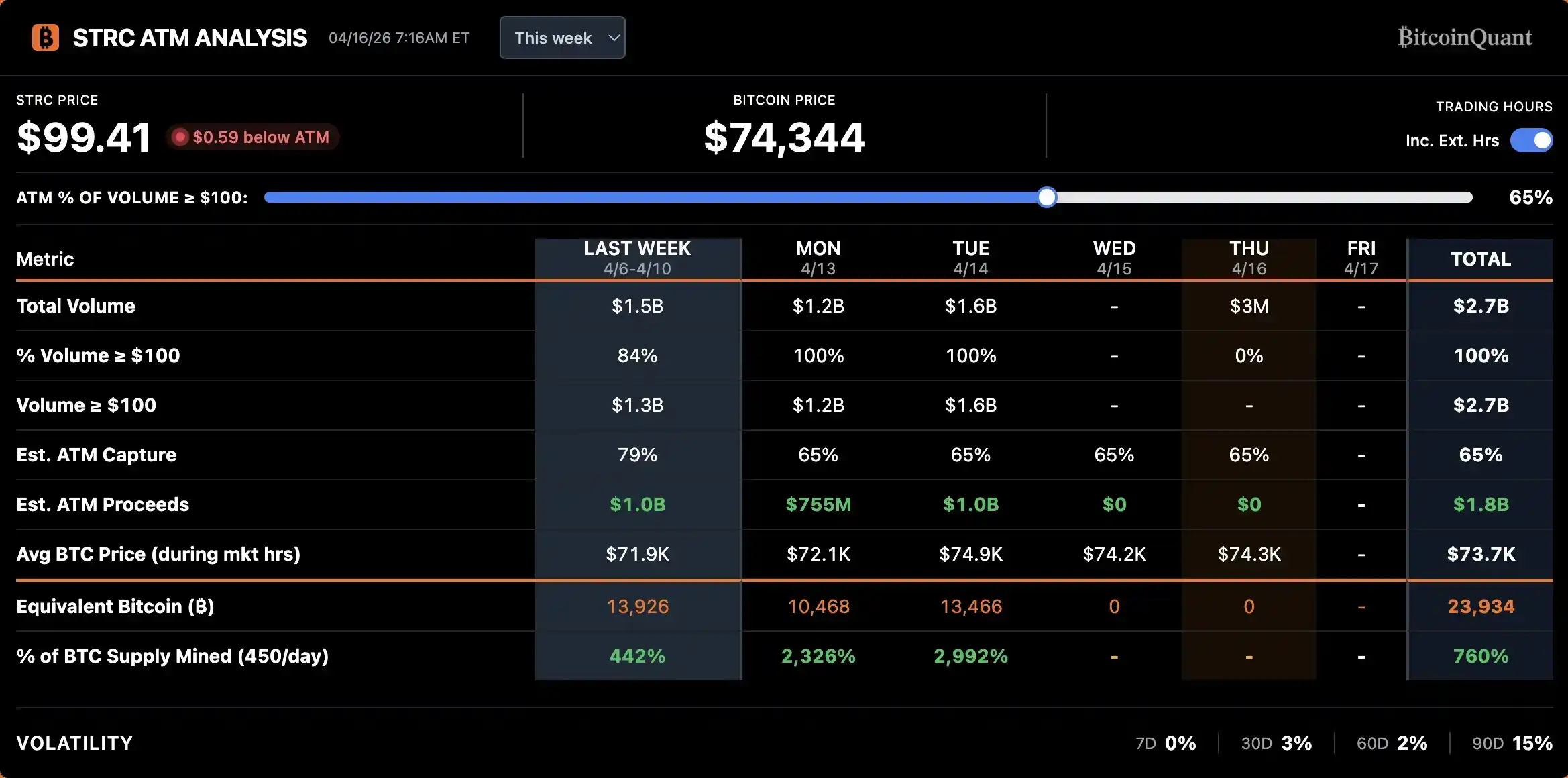

Le 14 avril, Strategy a levé environ 1 milliard de dollars via STRC en une seule journée. Avec un multiplicateur de 3, cela correspond à environ 3 milliards de dollars de pouvoir d'achat BTC, correspondant exactement au volume d'acquisition de BTC des deux semaines précédant le détachement du dividende en avril.

Lorsque le BTC baisse, le gage se déprécie, le risque de crédit de STRC augmente, et Strategy doit augmenter le taux de dividende pour compenser le nouveau niveau de risque. Mais plus le taux de dividende est élevé, plus la pression sur les flux de trésorerie est forte, et plus la probabilité de défaut est élevée. C'est une boucle de rétroaction instable. Durant la période où le BTC est passé de 120 000 à 60 000 dollars en octobre dernier, le taux de dividende de STRC est passé de 7 % à 11,5 % pour à peine ramener les acheteurs.

Inversement, lorsque le BTC se stabilise et monte, le gage se renforce, la qualité du crédit s'améliore, et STRC devient plus attractive à taux de dividende égal, amplifiant davantage la demande. Le FNB Preferred and Income Securities de BlackRock a classé les actions privilégiées de Strategy comme son deuxième plus gros holding en avril, sa valeur passant d'environ 200 millions en mars à 344 millions de dollars, ce qui est une garantie directe des institutions de fixed income sur la situation crédit actuelle de Strategy.

La boucle vertueuse de Strategy est désormais positive : plus de fonds achètent STRC → Strategy achète du BTC avec un effet de levier de 3 → Le prix du BTC est soutenu → La base de garantie de STRC est plus solide, l'écart de crédit se resserre → STRC devient plus attractive à taux de dividende égal → Plus de fonds achètent STRC.

Arbitrage sur la date ex-dividende

Le mécanisme de distribution des dividendes des actions privilégiées est différent de celui des obligations. Les obligations accumulent des intérêts quotidiennement, vous gagnez des intérêts pour chaque jour de détention ; les actions privilégiées les versent en une fois à date fixe. Pour STRC, tant que vous détenez l'action à la clôture la veille de la date ex-dividende, vous recevez l'intégralité du dividende mensuel de 96 cents.

Cela crée une fenêtre d'arbitrage évidente : acheter dans les jours précédant la date ex-dividende, toucher le dividende, puis revendre le lendemain. Les données des derniers mois montrent que STRC chute en moyenne d'environ 20 cents après la date ex-dividende, bien moins que les 96 cents du dividende lui-même. Le gain net par action pour un arbitrage sur un seul détachement peut atteindre environ 40 à 50 cents.

Les arbitragistes ne manqueront pas cette opportunité.

Comme le montre le graphique, le volume des transactions commence à augmenter la semaine précédant la date ex-dividende, atteint son pic le jour même ou la veille, puis retombe rapidement après la date ex-dividende. La hausse des volumes lors du cycle d'avril était nettement plus marquée qu'en mars, indiquant que de plus en plus de capitaux participent à l'arbitrage sur les dividendes de STRC.

Cependant, ce comportement d'arbitrage n'est peut-être pas une bonne chose.

Pour le produit STRC lui-même, les deux ou trois semaines suivant la date ex-dividende entrent dans une "zone morte" – liquidité réduite, spread acheteur-vendeur élargi, cours stagnant longtemps en dessous de la valeur nominale de 100 dollars. Cette désancrage répété érode le positionnement de STRC en tant que "produit du marché monétaire", le faisant évoluer vers une forme plus proche d'une obligation à volatilité mensuelle.

Pour Saylor, son achat de BTC est facilement devancé par les capitaux arbitragistes. Les émissions de STRC sont concentrées sur les deux semaines précédant le détachement du dividende, ce qui signifie que ses achats de BTC le sont également.

Maintenant, les traders arbitragistes affluent massivement pour acheter STRC au même moment chaque mois, sachant que Saylor s'apprête à utiliser cet argent pour acheter du BTC au comptant. Ils peuvent donc acheter du BTC à l'avance et le revendre après que Saylor ait fait monter les prix, augmentant ainsi le coût d'acquisition de Saylor.

La prime au comptant sur Coinbase autour de la date ex-dividende de STRC a significativement augmenté ces deux dernières semaines

Il existe deux solutions : changer la fréquence des dividendes, par exemple en passant du mensuel au hebdomadaire, pour diluer les gains d'arbitrage ; ou lancer un produit dérivé plus junior avec des dividendes plus fréquents, pour disperser les transactions d'arbitrage concentrées.

Effectivement, Saylor a agi rapidement et annoncé samedi que Strategy avait déposé une procuration, proposant de changer la fréquence de paiement des dividendes de STRC de mensuelle à bimensuelle. Les obligations annuelles de dividendes et le taux de dividende resteraient inchangés.

Si cette proposition est approuvée, le premier dividende bimensuel sera distribué le 15 juillet.

Jeff Park, conseiller chez Bitwise, souligne qu'aucune obligation d'entreprise sur le marché n'utilise actuellement un mécanisme de dividende bimensuel, et que la préférence des investisseurs particuliers pour des paiements plus fréquents est attestée par le succès de produits comme les ETF à dividendes hebdomadaires.

Plus profondément, Jeff Park y voit une étape emblématique de la pénétration de la vision des "paiements en flux" (streaming payments) de l'industrie crypto dans le marché des capitaux traditionnels : la fréquence des paiements d'intérêts reflète essentiellement l'efficacité avec laquelle l'énergie potentielle monétaire est convertie en énergie cinétique, et l'ère numérique devrait briser les limites de cycles temporels artificiellement définis.

Il estime que STRC établit une nouvelle référence pour les entreprises traditionnelles et se dit enthousiaste quant à l'évolution future vers des paiements bimensuels, quotidiens, voire instantanés.

Une nouvelle narration pour la DeFi

L'émergence de STRC apporte un souffle d'air frais au marché DeFi, plutôt morose.

Au cours de la dernière année, le rendement des stablecoins en DeFi n'a cessé de baisser. Le dépôt de stablecoins sur Aave rapporte environ 2 % annualisés, l'USDe d'Ethena et l'USDS de Sky sont tous deux en dessous de 4 %, et même les PT (Principal Tokens) sur Pendle pour les stablecoins mainstream peinent à dépasser 6 %. Ce niveau de rendement, pour une exposition au risque des smart contracts à l'ère de l'IA, a découragé de nombreux vétérans de la DeFi.

La DeFi a besoin d'une source de rendement crédible et suffisamment importante pour ramener l'argent de la TradFi (Finance Traditionnelle) on-chain, et STRC offre justement cette opportunité.

Deux projets tentent actuellement d'emballer le rendement de STRC on-chain :

Apyx Protocol utilise un modèle à deux jetons. apxUSD est le stablecoin de base, soutenu par des actions privilégiées comme STRC, SATA et des Treasuries en surcollatéralisation ; apyUSD est la version stake, qui capte les dividendes et intérêts sous-jacents, avec un rendement annualisé actuel d'environ 12,78 %. L'offre a atteint 130 millions de dollars, et des produits de rendement et de levier correspondants existent déjà sur Pendle et Morpho.

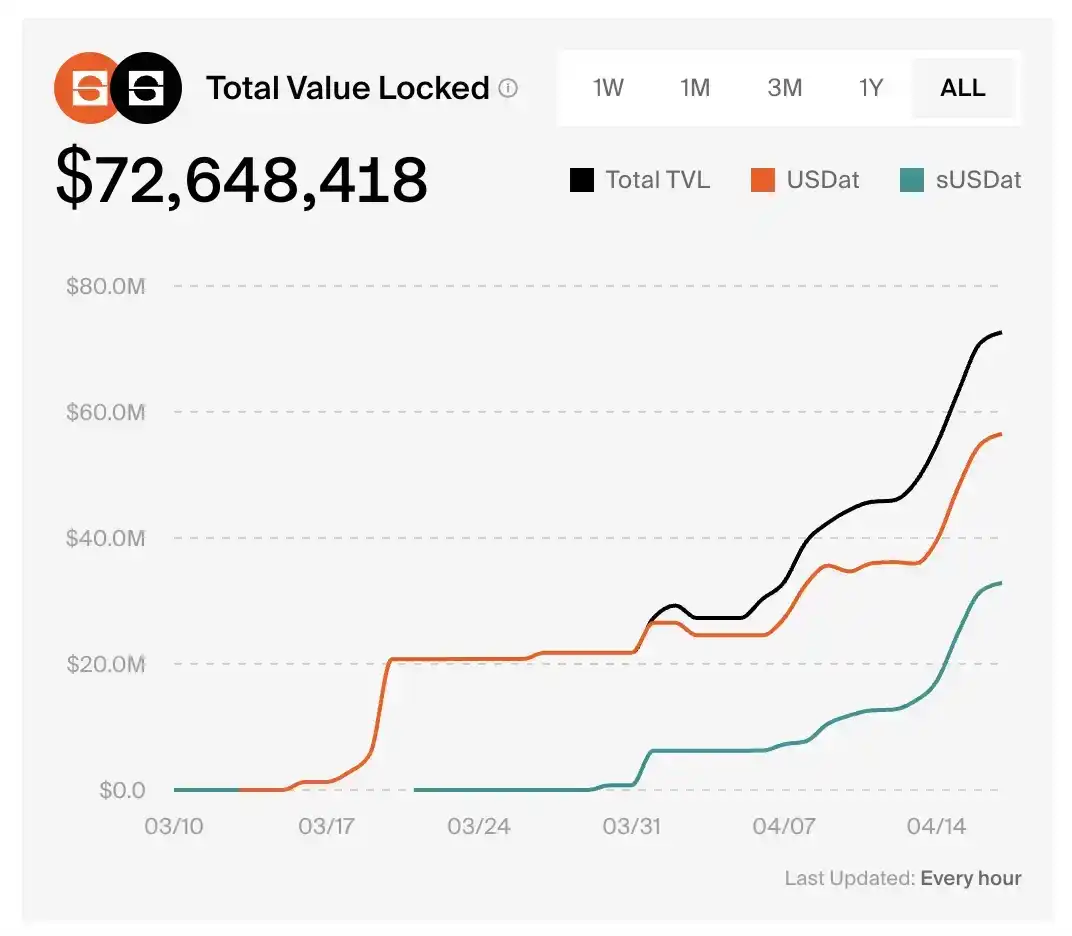

Le sUSDat de Saturn Credit est un stablecoin générateur de revenus de type yield-bearing) qui capte le rendement de STRC. La TVL (Valeur Totale Locked) du protocole est passée de zéro à 72,6 millions de dollars en un peu plus d'un mois.

Selon les données de marché de Pendle, le rendement annualisé actuel du PT-sUSDat est de 9,2 %.

Tel est pris qui croyait prendre

Plus cette machine financière soigneusement conçue par Saylor fonctionne avec succès, plus une question devient difficile à éviter.

Les BTC actuellement détenus par Strategy représentent déjà près de 3,5 % du total et continuent d'augmenter à un rythme de plusieurs milliards de dollars par mois.

Quelle était la proposition de valeur initiale du BTC ? Un actif monétaire décentralisé, ne dépendant d'aucune entité unique, que personne ne peut manipuler unilatéralement.

Lorsque les actions privilégiées perpétuelles d'une entreprise cotée deviennent la source marginale d'achat la plus importante pour le BTC – un actif monétaire décentralisé, ne dépendant d'aucune entité unique, que personne ne peut manipuler unilatéralement –, le Bitcoin est-il en train de s'éloigner de sa forme initiale ?