Rédaction : Frank, Maiton MSX

Tom Lee et Yi Lihua ont probablement du mal à bien dormir ces derniers jours.

Après tout, si l'on devait choisir le protagoniste le plus dramatique du marché crypto début 2026, ce ne serait probablement pas le Bitcoin, ni un nouveau récit surgi de nulle part, mais plutôt ces deux « baleines » de l'ETH, Tom Lee et Yi Lihua, publiquement mis sur le gril.

Les amateurs de spectacles ne trouvent jamais les enterrements trop mouvementés.

Ces derniers jours, les investisseurs du monde entier retiennent leur souffle, observant collectivement comment les positions longues les plus importantes et les plus transparentes de l'histoire de l'Ethereum luttent pour survivre dans la tourmente des pertes latentes.

I. Les « baleines » de l'ETH, plus de 10 milliards de dollars de pertes latentes

Chaque année apporte son lot d'événements similaires, mais les « baleines » changent.

Le terme « baleine » (巨鲸), dans le contexte Web3, désigne généralement les institutions ou les individus disposant de fonds importants, suffisants pour influencer la tendance du marché.

Mais ces dernières années, la connotation positive de ce terme a été continuellement diluée par la réalité, évoluant pour ne plus représenter seulement une présence pondéreuse, mais plutôt une cible très visible et facile à observer lors des fortes volatilités du marché.

Au cours des derniers jours, les deux « baleines » de l'ETH les plus discutées sont sans doute BitMine (BMNR.M) de Tom Lee et Trend Research dirigé par Yi Lihua (Jack Yi). Bien que tous deux soient bullish sur l'Ethereum (ETH), ils représentent deux chemins radicalement différents : le premier est la société de trésorerie détenant le plus d'ETH, le second est un fonds d'investissement qui ouvreement utilise l'effet de levier on-chain pour prendre des positions longues sur l'ETH.

Commençons par BitMine.

En tant que l'une des sociétés de réserve d'Ethereum les plus représentatives, BitMine a annoncé haut et fort son objectif à long terme d'acquérir environ 5% de l'offre totale d'Ethereum. Au moment de la rédaction, la société avait accumulé 4 285 125 ETH, d'une valeur proche de 10 milliards de dollars.

Selon les statistiques d'ultra sound money, l'offre totale actuelle d'Ethereum est d'environ 121,4 millions de jetons, ce qui signifie que BitMine a verrouillé directement environ 3,52% de l'offre en circulation, un processus de réalisation de cette vision qui ne peut être qualifié que d'agressif.

Il faut savoir qu'après avoir finalisé une levée de fonds privée de 250 millions de dollars en juillet 2025, elle a officiellement lancé sa transformation en « trésorerie Ethereum », ce qui signifie qu'en moins de six mois, BitMine est passée d'une entreprise de minage de Bitcoin au plus grand détenteur d'ETH au monde.

Source :ultra sound money

Plus notable encore, même la semaine dernière lorsque l'ETH est tombé en dessous de 3000 dollars, dans les moments les plus sombres de l'effondrement accéléré des cours, BitMine a choisi d'augmenter ses positions contre la tendance, achetant encore 41 787 ETH (environ 108 millions de dollars) à un prix d'environ 2601 dollars, faisant preuve d'une conviction inébranlable.

Mais le problème vient du coût. La conviction a un prix, le coût moyen de détention de l'ETH par BitMine est d'environ 3837 dollars, ce qui signifie qu'après la chute de l'ETH autour de 2350 dollars, ses pertes latentes se sont creusées pour atteindre environ 6,4 milliards de dollars.

Cette transformation extrêmement agressive en « standard coin » a également donné lieu à un jeu d'évaluation extrêmement frénétique sur le marché secondaire américain.

Retour en juillet 2025, lorsque BitMine a commencé à divulguer sa stratégie d'achat d'Ethereum, son action (BMNR.M) se négociait autour de 4 dollars. Par la suite, le cours de l'action a accompli un bond du plancher au paradis en six mois, atteignant un plus haut à 161 dollars, devenant l'« action shadow Ethereum » la plus brillante sur les marchés financiers mondiaux.

Cependant, réussir par l'Ethereum, échouer par l'Ethereum. Avec le repli important du prix de l'ETH, la bulle de prime sur l'action de BitMine a rapidement éclaté, chutant actuellement jusqu'à 22,8 dollars.

Si BitMine représente la voie du long terme au comptant avec peu de levier, Trend Research de Yi Lihua a choisi une autre route, nettement plus risquée.

Depuis novembre 2025, Trend Research affiche clairement ses positions longues sur l'ETH on-chain. Sa stratégie centrale est un cycle typique de « staking-emprunt-achat-restaking-emprunt » :

- Staker les ETH détenus sur le protocole de prêt Aave ;

- Emprunter des stablecoins USDT ;

- Utiliser les USDT pour acheter plus d'ETH ;

- Répéter le cycle pour amplifier l'exposition haussière ;

La logique pratique de cette opération n'est pas compliquée, il s'agit essentiellement d'utiliser l'ETH existant comme collateral pour emprunter des fonds et continuer à acheter de l'ETH, en pariant sur les gains avec effet de levier si le prix augmente.

C'est sans aucun doute une stratégie extrêmement puissante dans un marché haussier, mais le risque en découle également : si le prix de l'ETH baisse, la valeur du collateral diminue, le protocole de prêt exigera des appels de marge, sinon il déclenchera une liquidation forcée, vendant l'ETH au prix du marché pour rembourser la dette.

Ainsi, lorsque l'ETH est passé d'environ 3000 dollars à un minimum d'environ 2150 dollars en seulement 5 jours, ce mécanisme est entré en mode « stress », créant une scène dramatique de « mort par mille coupures » on-chain :

Pour éviter que ses positions ne soient liquidées de force, Trend Research a continuellement transféré des ETH vers des exchanges, les a vendus contre des USDT, puis a rechargé les USDT sur Aave pour rembourser les emprunts, abaissant ainsi difficilement le prix de liquidation et gagnant du temps pour respirer.

Au 2 février, Trend Research avait déjà déposé, en plusieurs transactions, 73 588 ETH (d'une valeur d'environ 169 millions de dollars) sur Binance pour les vendre et rembourser les prêts. La perte totale sur les positions d'emprunt ETH s'élevait à 613 millions de dollars, incluant des pertes réalisées de 47,42 millions de dollars et des pertes latentes de 565 millions de dollars. Il reste actuellement endetté avec des emprunts stables avec effet de levier d'environ 897 millions de dollars.

Surtout, pendant la chute rapide de l'ETH dans la fourchette 2300-2150 dollars, l'ensemble d'Internet assistait en temps réel au déroulement de ce scénario de « survie par stop-loss » — chaque vente d'ETH par Trend Research était à la fois une lutte pour son espace de survie et, involontairement, une nouvelle pression vendeuse offerte au marché, resserrant davantage la corde autour de son propre cou.

En d'autres termes, Trend Research a failli se tuer lui-même.

Source :Arkham

II. Le « monde de contrastes » on-chain et off-chain

De manière paradoxale, si nous sortons temporairement des pertes latentes de plusieurs milliards des baleines et regardons Ethereum du point de vue de sa structure on-chain plutôt que du prix lui-même, nous découvrons une réalité presque opposée à la sentiment du marché secondaire — l'écosystème on-chain de l'ETH continue de chauffer.

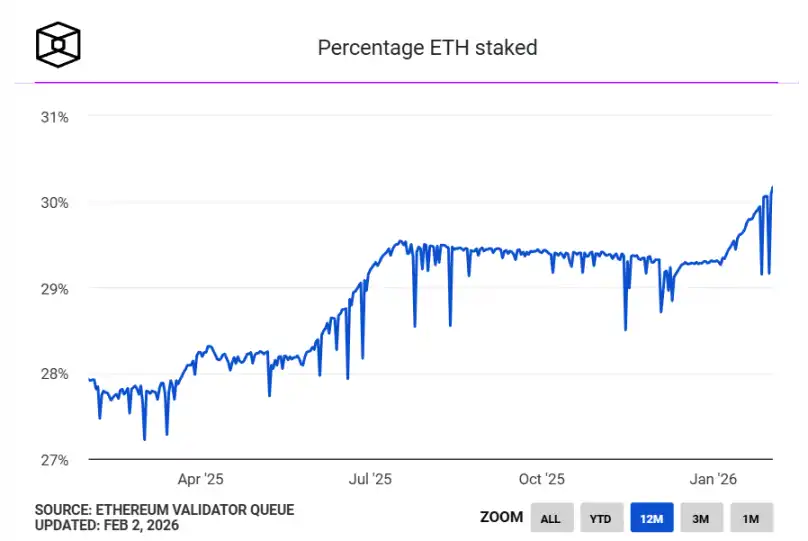

Les données statistiques de The Block montrent qu'environ 36,6 millions d'ETH sont actuellement stakés sur la Beacon Chain d'Ethereum, dépassant 30% de l'offre en circulation du réseau, établissant un nouveau record historique.

Il faut savoir que le précédent record de taux de staking était de 29,54%, atteint en juillet 2025, et cette fois-ci, c'est la première fois depuis l'ère PoS d'Ethereum que le taux de staking franchit substantiellement la ligne des 30%.

Source :The Block

D'un point de vue structurel d'offre et de demande financière, ce changement est très significatif.

Le staking massif d'ETH signifie qu'ils se retirent activement du marché de libre circulation, passant d'une « monnaie spéculative » utilisée pour le trading haute fréquence et les paris spéculatifs, à une « obligation productrice d'intérêts » dotée d'attributs de productivité. En d'autres termes, l'ETH n'est plus seulement du Gas, un moyen d'échange ou un outil de spéculation, mais commence dans une plus large mesure à jouer un rôle de « moyen de production », c'est-à-dire participer au fonctionnement du réseau via le staking et produire continuellement des revenus.

Bien sûr, les acteurs de poids comme BitMine y contribuent largement — BitMine a déjà staké près de 7 ETH sur 10 détenus (environ 2 897 459 ETH), et continue d'augmenter ses mise.

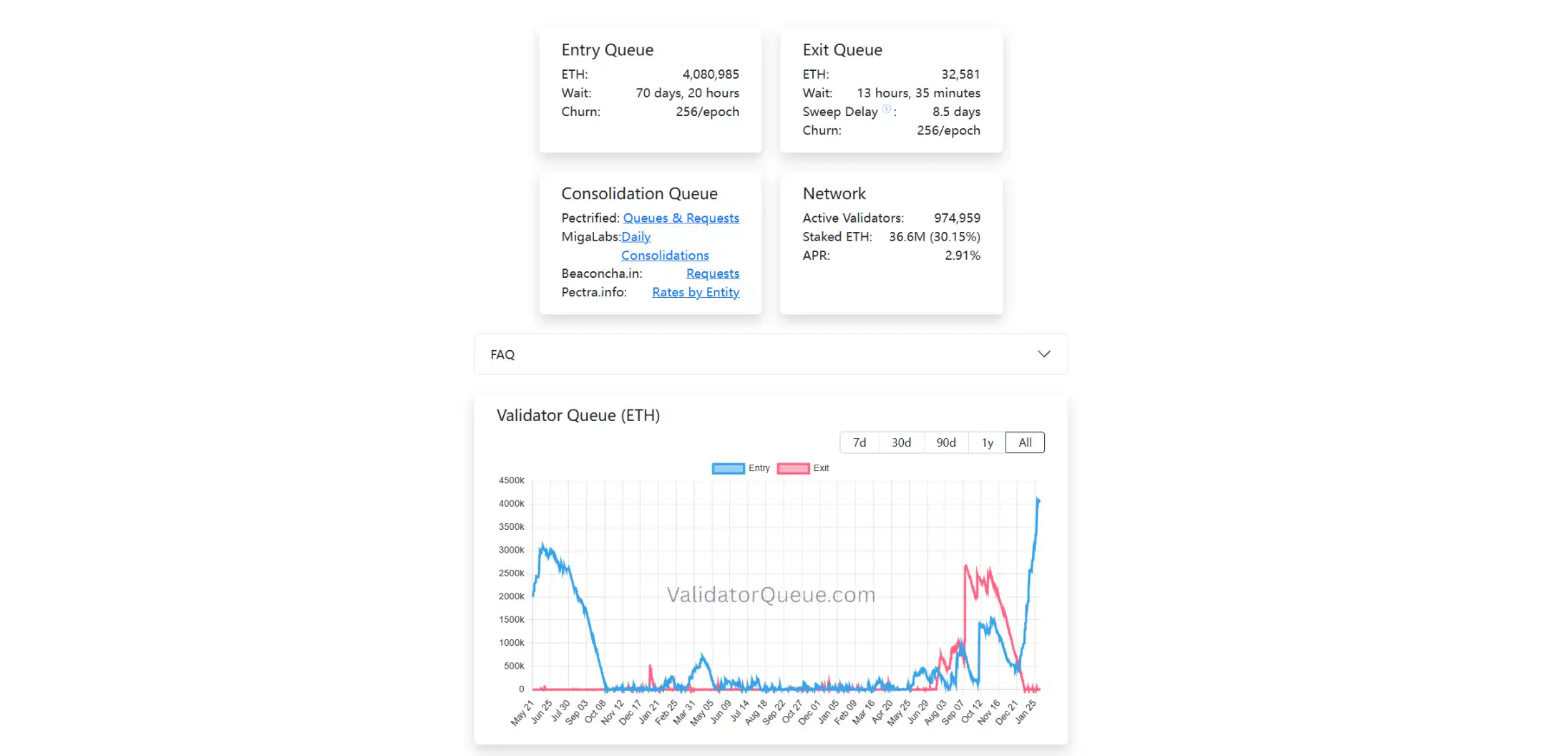

Dans le même temps, la file d'attente des validateurs a également connu un changement subtil, la file de sortie de staking étant presque vide, tandis que la file d'entrée en staking continue de s'allonger, avec plus de 4,08 millions d'ETH en attente pour « entrer ». En un mot, l'état actuel est : « Sortir est facile, mais entrer nécessite de faire la queue pendant 7 jours ».

Cette taille de file d'attente a atteint un nouveau record depuis le lancement du mécanisme de staking PoS d'Ethereum, et d'un point de vue temporel, la montée abrupte de cette courbe a commencé précisément en décembre 2025.

C'est aussi le début de la prise de position haussière agressive et ouverte de Trend Research sur l'ETH.

Source :Ethereum Validator Queue

Il est important de souligner que, contrairement aux activités de trading, le staking est une méthode d'allocation à faible liquidité, à long terme, mettant l'accent sur des rendements stables. Après tout, une fois les fonds entrés dans la file d'attente de staking, cela signifie renoncer pour un temps considérable à la possibilité de réallocation flexible et de jeu à court terme.

Par conséquent, lorsque de plus en plus d'ETH choisissent de retourner dans le système de staking, cela envoie au moins un signal clair : à l'étape actuelle, de plus en plus de participants sont prêts à se verrouiller à long terme, à assumer un coût d'opportunité, en échange de revenus on-chain certains.

Ainsi, une image structurelle pleine de tension émerge. D'un côté, près d'un tiers des ETH sont continuellement « thésaurisés », et à l'extérieur, une quantité incessante d'ETH fait la queue pour être verrouillée ; de l'autre côté, le marché secondaire voit sa liquidité se resserrer, les prix continuellement sous pression, les baleines forcées de stopper leurs pertes, et leurs positions fréquemment exposées.

Cette divergence marquée entre on-chain et off-chain constitue l'image la plus frappante de « monde de contrastes » dans l'écosystème Ethereum actuel.

III. Les « baleines » aux cartes visibles, étaient-elles déjà au menu ?

Dans les jeux de la finance traditionnelle, les cartes ne sont souvent pas transparentes, des éléments comme les positions, les coûts, les taux de levier, etc., peuvent être cachés dans l'asymétrie d'information des produits dérivés, des protocoles de gré à gré, etc.

Mais on-chain, chaque transfert, chaque mise en collateral, chaque ligne de liquidation d'une baleine est exposé 24h/24 à la vue de tout le marché. Une fois que l'on choisit de jouer cartes sur table en étant bullish, il est facile de s'engager dans une épuisante guerre d'usure qui « prouve la loi de Murphy ».

Donc, d'un point de vue théorie des jeux, bien que Tom Lee et Yi Lihua soient tous deux bullish et aient tous deux montré leurs cartes, ils se situent aux deux extrémités de la courbe des risques.

Tom Lee, bien qu'ayant 6,4 milliards de pertes latentes, a choisi la voie du spot « faible levier, haut staking, zéro dette ». Tant qu'un risque structurel n'est pas déclenché, il peut choisir de rester allongé dans la fenêtre temporelle, laissant les revenus du staking compenser progressivement la volatilité.

Les faits le confirment, contrairement à ce que beaucoup imaginent, la structure de BitMine n'est pas agressive. Comme Tom Lee l'a souligné dans un post sur les réseaux sociaux le 2 février : ils disposent de 586 millions de dollars de réserve de cash, et 67% de leurs ETH sont stakés, générant plus de 1 million de dollars de cashflow par jour. Pour lui, la baisse n'est qu'une contraction des chiffres comptables, et non la survenue d'une crise existentielle.

Yi Lihua, quant à lui, a utilisé un effet de levier via des prêts revolving sur Aave, et est ainsi pris dans une spirale négative de « baisse - approche de la ligne de liquidation - transfert et vente d'ETH - apport de margin supplémentaire - nouvelle baisse », ressemblant à une « performance artistique » observée par tout Internet.

Les bears n'ont pas nécessairement besoin de vous exploser, il suffit de faire baisser le prix → forcer une réduction de position → créer une pression de vente passive → déclencher un suivi de vente, pour accomplir une chasse structurée.

C'est pourquoi chaque remboursement, chaque transfert de Trend Research est amplifié et interprété comme un changement de conviction de Yi Lihua, s'il va capituler. Au moment de la rédaction, Trend Research avait déjà vendu 73 588 ETH (valeur environ 169 millions de dollars) en stop-loss, et le prix de liquidation de sa position d'emprunt était descendu en dessous de 1800 dollars.

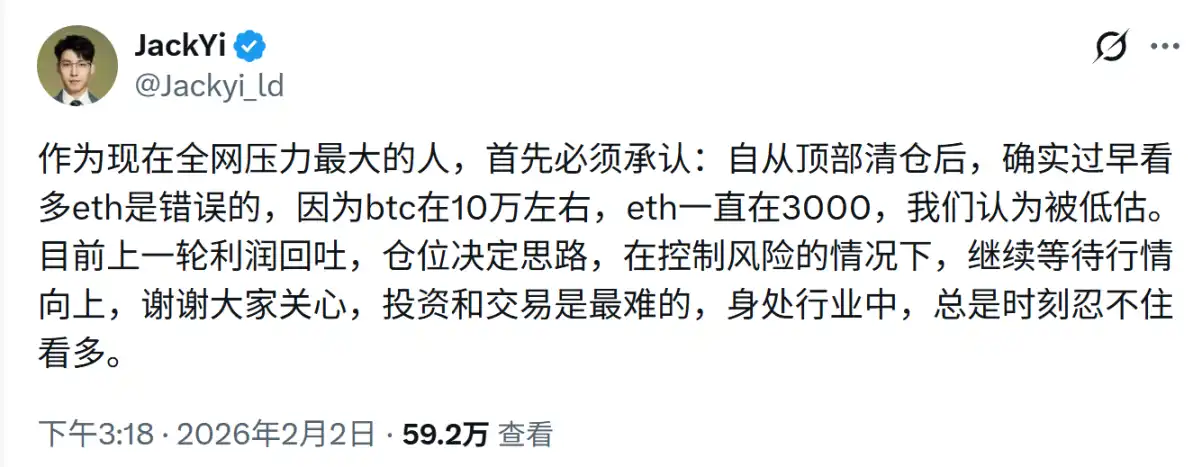

Le même jour où Tom Lee a posté, Yi Lihua a également réfléchi publiquement : En tant que personne sous la plus grande pression sur Internet, je dois d'abord admettre qu'avoir été bullish sur l'ETH trop tôt était une erreur...... Actuellement, les profits du cycle précédent ont été reperdus, tout en contrôlant les risques, j'attends continuelement que le marché monte.

En fin de compte, faire du levier revolving on-chain pour être bullish, c'est comme montrer ses cartes à tout le monde. Qu'il y ait ou non une organisation visant spécifiquement à vous éliminer, lorsque vous exposez vos positions, coûts, taux de levier, lignes de liquidation sur la blockchain, vous êtes déjà sur la liste de chasse de toutes les forces de résonance du marché.

Bien sûr, dans une certaine mesure, c'est aussi une dépendance au sentier, car en avril 2025, Yi Lihua avait publiquement appelé à la hausse alors que l'ETH tombait à 1450 dollars, augmentant continuellement ses positions, et avait finalement connu un rebond et réalisé des profits, devenant un temps « étendard spirituel » du bullish sur l'ETH.

Mais cette fois, la direction de l'histoire est encore inconnue, et les chances de gain de Tom Lee sont clairement plus grandes.

Pour conclure

De Three Arrows Capital à FTX, en passant par BitMine aujourd'hui observé publiquement, le scénario n'a jamais changé : tous les effondrements commencent par un excès d'arrogance envers la certitude à long terme.

Comme la célèbre citation de Keynes, maintes fois répétée : « À long terme, nous serons tous morts. » L'erreur de Yi Lihua n'est pas d'être bullish sur Ethereum à long terme, mais d'avoir sous-estimé la cruauté du marché dans ses phases d'irrationalité à court terme. Dès le moment où il a choisi d'ajouter ouvertement de levier, il s'est déjà offert en sacrifice à ce monde transparent des algorithmes.

Mais sous un autre angle, c'est peut-être le « grand nettoyage » qu'Ethereum doit traverser. Chaque cycle a besoin d'un tel processus de chute de la baleine : les baleines sont observées, le levier est expulsé, la dépendance au sentier est brisée, les jetons sont redistribués.

Ce n'est qu'après que les stops-loss ont été activés, que la patience a été éprouvée, que l'on peut véritablement repartir léger.