Auteur : David Lopez Mateos

Compilation : Deep Tide TechFlow

Guide de Deep Tide : Les médias aiment résumer la hausse et la baisse du prix de la puissance de calcul GPU par un seul chiffre, mais la réalité est la suivante : sur le terminal Bloomberg, les cotations fournies par quatre fournisseurs d'indices s'écartent de plus de 2 dollars les unes des autres, avec des directions et des rythmes incohérents. L'auteur de cet article est David Lopez Mateos, fondateur de la plateforme de trading de puissance de calcul GPU Compute Desk. Il utilise des données de transactions de première main pour décomposer la structure de prix réelle des H100 et B200, révélant un marché primitif sans référence consensuelle, sans contrats standardisés, sans courbe à terme – la puissance de calcul est accumulée et sous-louée comme des appartements en location courte durée.

Les titres des médias vous donneront l'impression que le prix de la puissance de calcul GPU est en flèche. Ce récit est confortable, s'insérant parfaitement dans le cadre macro de « resserrement de l'offre + demande d'IA sans fond », et suggère une chose rassurante : nous avons un marché qui fonctionne bien, avec des signaux de prix clairs et lisibles.

Mais ce n'est pas le cas. Ce récit est presque entièrement construit sur un seul indice, ce qui laisse entendre quelque chose qui ne devrait pas l'être : le marché de la location de GPU est déjà devenu suffisamment efficace pour qu'un seul chiffre représente l'état global.

La pénurie d'offre est réelle, mais la pénurie ressentie par différentes personnes est totalement différente – cela dépend de qui vous êtes, où vous êtes, quel contrat vous négociez, quel actif de calcul. Face à cette opacité, la réaction naturelle du marché n'est pas une découverte de prix ordonnée, mais de l'accumulation : verrouiller une durée d'utilisation de GPU dont vous pourriez ne pas avoir besoin immédiatement, car vous n'êtes pas sûr de pouvoir les obtenir à n'importe quel prix le mois prochain. Là où il y a accumulation et absence de référence transparente, un marché secondaire fragmenté émerge. Chez Compute Desk, nous avons déjà facilité la sous-location de clusters par des locataires, comme on sous-loue un appartement pendant un grand événement. Ce n'est pas une hypothèse, c'est en train de se produire.

Les indices ne convergent pas

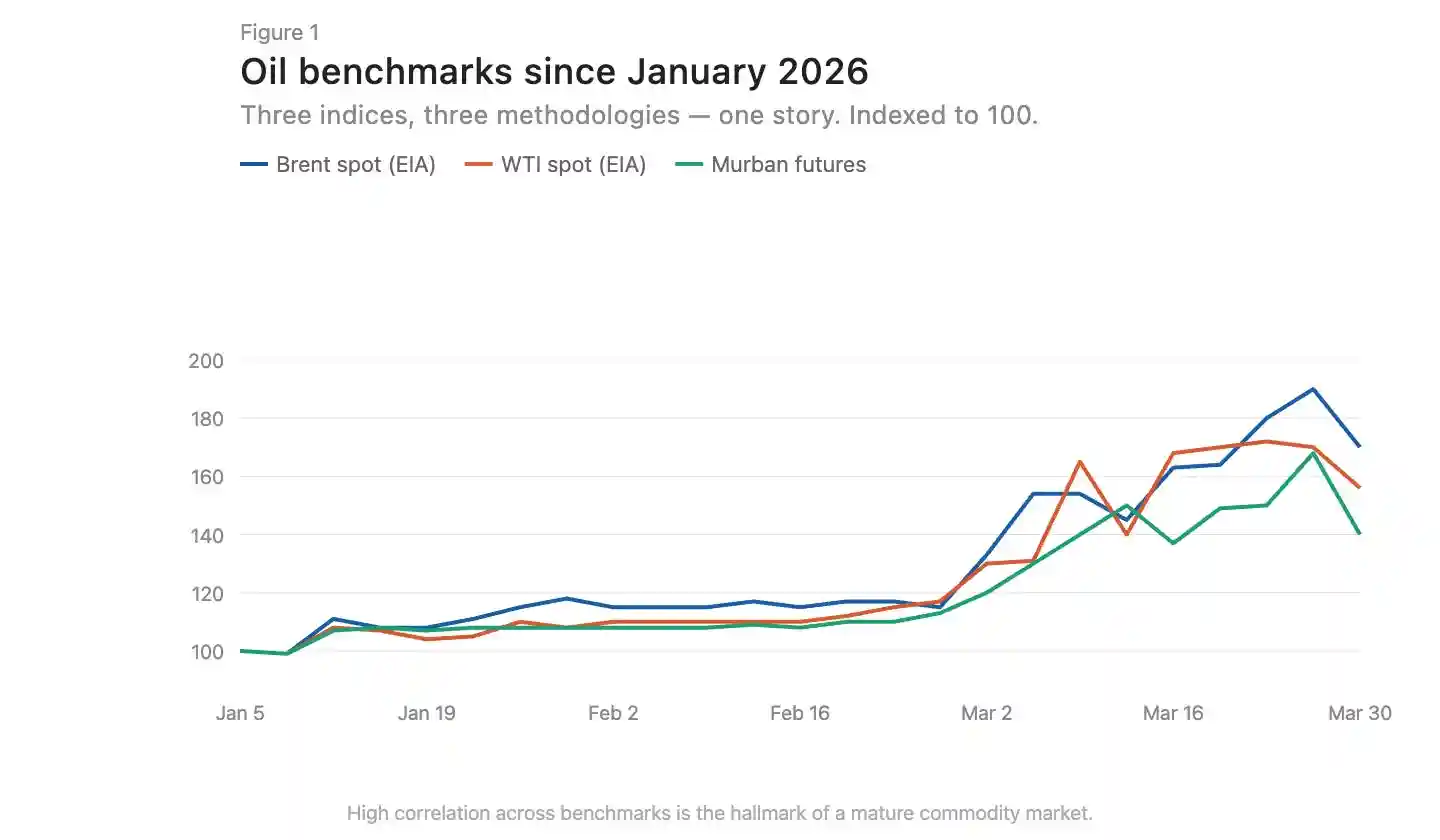

Sur les marchés de matières premières matures, les indices construits sur différentes méthodologies tendent à converger. Le pétrole Brent et le WTI ont un écart de quelques dollars en raison de la localisation géographique et de la qualité du brut, mais ils évoluent de manière synchronisée en termes de tendance (Figure 1). Cette convergence est le signe d'un marché efficace.

Légende : Comparaison des prix du pétrole Brent et WTI, montrant une forte cohérence de tendance

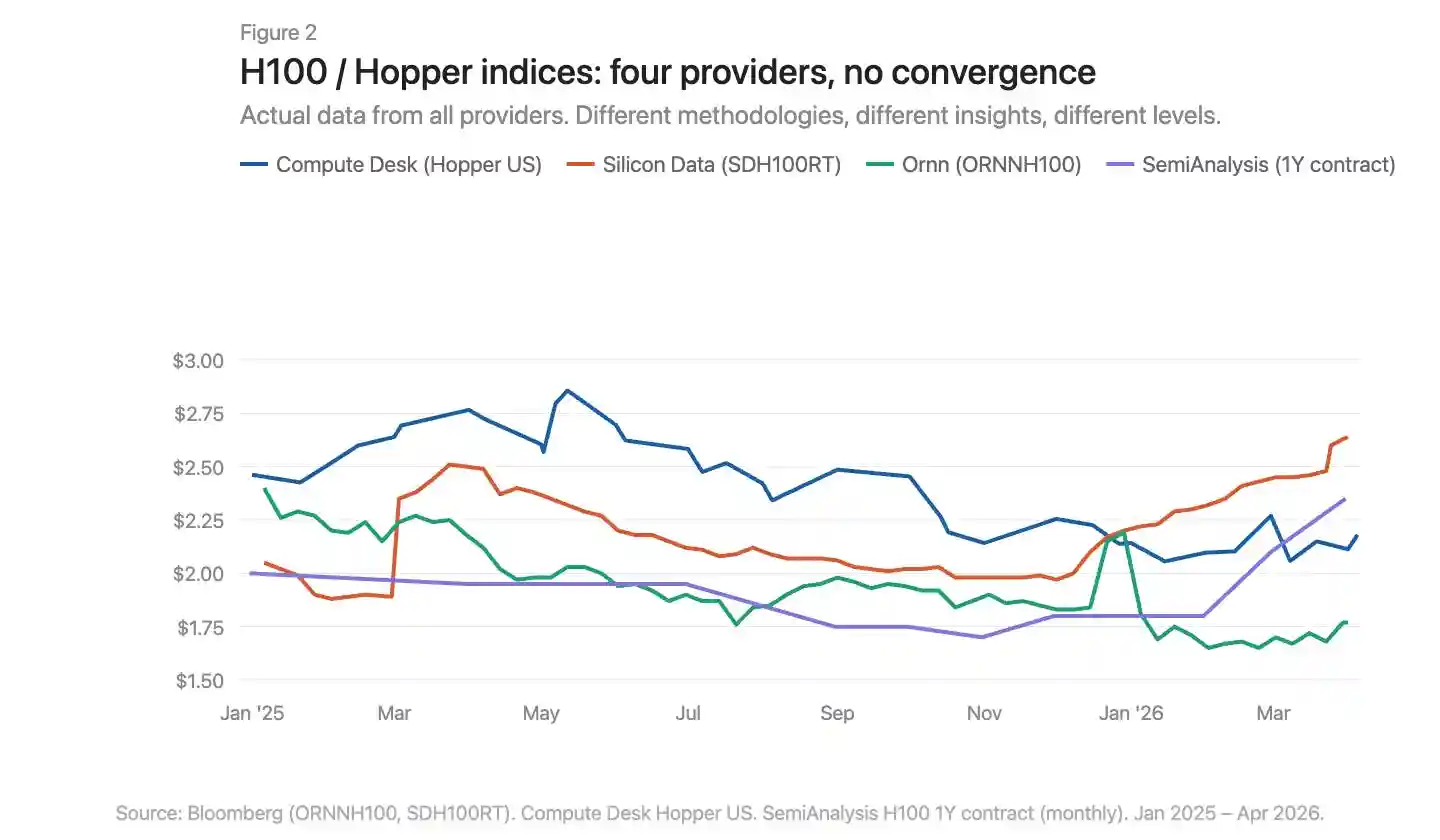

Actuellement, le terminal Bloomberg compte trois fournisseurs d'indices de prix GPU : Silicon Data, Ornn AI et Compute Desk. SemiAnalysis vient de rendre public un quatrième – un indice mensuel des prix des contrats d'un an sur H100, basé sur des données d'enquête auprès de plus de 100 acteurs du marché. Silicon Data et Ornn publient des indices quotidiens de location H100, Compute Desk agrège les données au niveau de l'architecture Hopper, et SemiAnalysis capture les prix des contrats après négociation plutôt que les prix affichés ou issus de scraping. Les méthodologies diffèrent, les fréquences diffèrent, les angles d'analyse du même marché diffèrent. Les superposer montre clairement les divergences (Figure 2).

Légende : Comparaison de quatre indices GPU, montrant des divergences significatives dans les niveaux de prix et les tendances

Où se produit réellement la hausse des prix

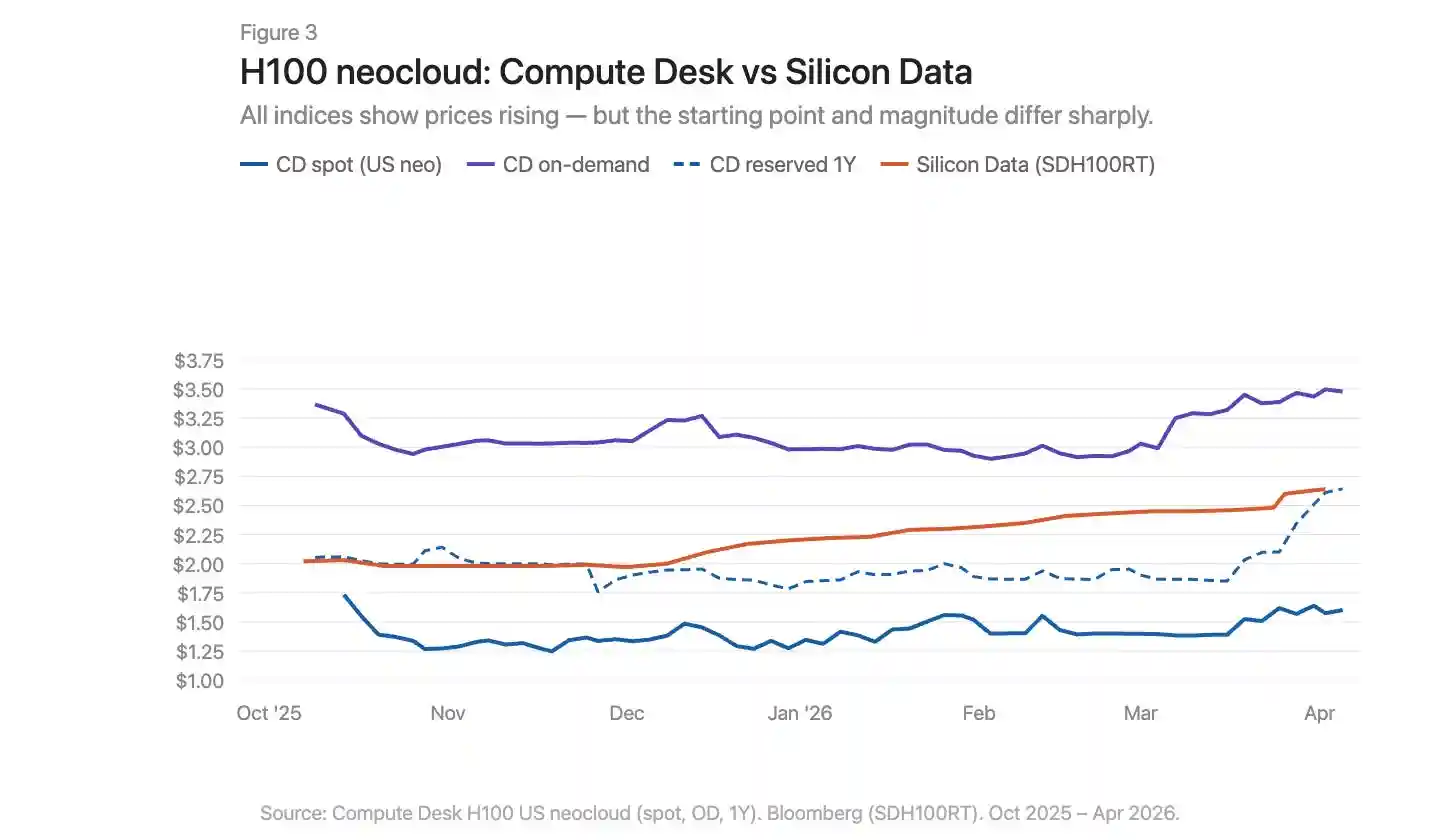

En utilisant les données de Compute Desk, nous pouvons décomposer l'évolution des prix du H100 par type de fournisseur et structure de contrat, et superposer l'indice SDH100RT de Silicon Data (Figure 3). Tous les indicateurs montrent une hausse des prix, mais le point de départ et l'amplitude varient considérablement selon l'indice et le type de contrat.

Légende : Évolution des prix du H100 par type de contrat, superposée à l'indice SDH100RT

Les données H100 « neocloud » de Compute Desk racontent une histoire plus spécifique que l'indice agrégé. La tarification à la demande est restée relativement stable tout l'hiver, autour de 3,00 $/heure, puis a grimpé brusquement à 3,50 $ en mars. La tarification au spot est plus volatile et plus basse, avec seulement une légère tendance à la hausse en mars. L'indice SDH100RT de Silicon Data montre une augmentation plus régulière et progressive, passant de 2,00 $ à 2,64 $ sur la même période. Les deux indices restent à des niveaux de prix différents et décrivent des rythmes temporels différents : Compute Desk parle d'un bond en mars, Silicon Data d'une montée lente.

La tarification réservée sur un an est restée globalement stable jusqu'en février, puis est passée brusquement de 1,90 $ à 2,64 $ fin mars – pas un rattrapage progressif, mais une repricing soudaine. Cela ressemble plus à un ajustement concentré des tarifs contractuels par les fournisseurs après le resserrement du marché à la demande, plutôt qu'à une demande structurelle continue.

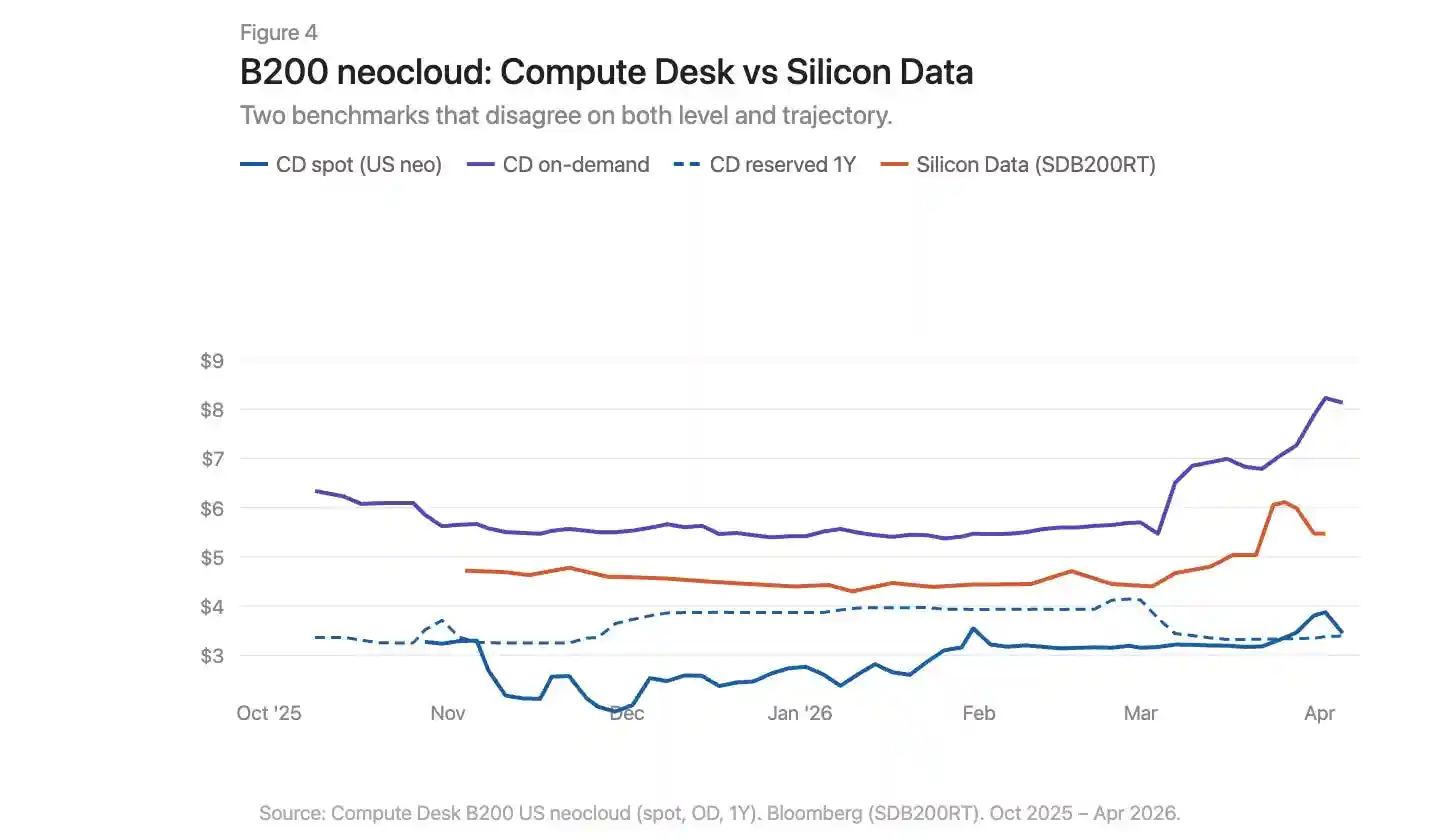

L'histoire de mars pour le B200 est encore plus frappante (Figure 4). L'indice à la demande de Compute Desk est passé de 5,70 $ à plus de 8,00 $ en quelques semaines. L'indice SDB200RT de Silicon Data est passé de 4,40 $ à 6,11 $ avant de retomber à 5,47 $. Les deux indices ont enregistré cette vague, mais avec des points de départ écartés de plus de 2 dollars et des formes de hausse et de repli différentes. Le B200 n'a que moins de cinq mois de données, moins de fournisseurs, des écarts de prix plus importants ; les deux indices observent le même événement à travers des lentilles très différentes.

Légende : Évolution des prix du B200 à la demande et réservés, données Compute Desk et Silicon Data superposées

Problèmes d'infrastructure, pas seulement des différences régionales

Les marchés de matières premières ont des différentiels de base (basis differentials). Le gaz naturel d'Appalaches est un cas d'école : d'énormes réserves reposent sur une capacité de pipeline structurellement limitée, le taux d'utilisation dans le couloir Pennsylvanie-Ohio dépasse souvent 100 %, et de nouveaux projets comme le pipeline Borealis ne seront opérationnels qu'à la fin des années 2020.

Le marché du GPU connaît une situation similaire : un H100 en Virginie et un H100 à Francfort ne sont pas le même bien économique. Mais les différences régionales à elles seules n'expliquent pas pourquoi les indices mesurant le même marché divergent autant. Le désalignement du marché GPU est plus profond que celui du gaz naturel des Appalaches. Le problème du gaz naturel est un maillon manunique : la capacité de pipeline reliant l'offre et la demande. Le déficit d'infrastructure du marché de la puissance de calcul existe des deux côtés, offre et demande. L'infrastructure physique – le réseau cohérent nécessaire pour distribuer la puissance de calcul de manière fiable, la configuration prévisible, la disponibilité prévisible – n'est pas encore mature, parfois elle ne fonctionne tout simplement pas. L'infrastructure financière – les contrats standardisés qui peuvent compresser les écarts de prix malgré les différences physiques, les références transparentes, les mécanismes d'arbitrage – n'existe pas non plus encore.

Les données racontent une histoire. L'expérience réelle de quiconque a tenté de se procurer de la puissance de calcul début 2026 raconte une histoire plus douloureuse. Toute la capacité à la demande pour tous les types de GPU était pratiquement épuisée. Trouver 64 H100 était déjà un défi : Compute Desk montre que 90 % des fournisseurs avaient une disponibilité à zéro pour leurs clusters à la demande, le marché réservé n'était guère mieux. Dans un marché qui fonctionne bien, ce niveau de rareté aurait déjà poussé les prix vers un nouvel équilibre. Mais ce ne fut pas le cas. Cela suggère que les fournisseurs eux-mêmes manquent de renseignements de pricing en temps réel pour s'ajuster. Les prix augmentent, mais trop lentement pour équilibrer le marché. L'écart entre les prix affichés et la volonté réelle de payer est comblé par l'accumulation, la sous-location et des transactions informelles sur le marché secondaire.

Ce qui doit changer

Le marché actuel de la puissance de calcul GPU présente sept problèmes fondamentaux :

Pas de référence consensuelle. Plusieurs indices coexistent, avec des méthodologies variées et des conclusions contradictoires.

Le récit agrégé masque la structure. Un chiffre unique de « prix du H100 » masque d'énormes différences entre les types de fournisseurs et les durées de contrat.

Manque de données au niveau transactionnel. Sur les marchés bilatéraux, l'écart entre les prix affichés et les prix réellement payés est très important.

Absence de standardisation des contrats. La plupart des locations GPU sont négociées bilatéralement, avec des clauses variées. Des durées de contrat plus courtes et plus standardisées amélioreraient la liquidité et la découverte des prix.

Absence de garantie sur la qualité de livraison. La topologie d'interconnexion, l'appariement CPU, la pile réseau et le temps de fonctionnement varient énormément. Les acheteurs doivent connaître la qualité de la puissance de calcul qu'ils achètent avant de s'engager.

Les contrats manquent de liquidité. Si la demande change pendant la période réservée, les options sont limitées : soit absorber le coût, soit sous-louer de manière informelle. Le marché a besoin d'une infrastructure pour transférer ou revendre la puissance de calcul déjà engagée, permettant à la capacité d'aller là où elle est le plus nécessaire.

Pas de courbe à terme. Sans prix à terme, pas de couverture. C'est pourquoi les prêteurs appliquent des décotes de 40 % à 50 % sur les GPU en garantie, et que le coût du financement reste élevé.

Construire un marché fonctionnel pour la matière première la plus importante de ce siècle ne peut pas avancer sur un seul front. Mesure, standardisation, structure contractuelle, qualité de livraison, liquidité – tout cela doit avancer de concert, et jusque-là, personne ne pourra vraiment dire combien vaut une heure de GPU.