Article par : Thejaswini M A

Compilation : Chopper, Foresight News

Je me trouve à Bangalore, dans le fuseau horaire UTC+5:30, où l'ouverture des marchés américains correspond à 19h00 heure locale. Je couvre les marchés cryptographiques depuis cinq ans, et pendant ces cinq années, j'ai toujours eu les yeux rivés sur des écrans de trading qui ne s'arrêtent jamais. Ici, il n'y a pas de clôture, pas de sessions avant ou après marché, qu'il fasse jour ou nuit, week-end ou jour férié, les cours fluctuent sans interruption.

Le mode de fonctionnement des marchés financiers traditionnels est radicalement différent. La Bourse de New York (NYSE) est ouverte du lundi au vendredi, de 9h30 à 16h00, heure de l'Est américain (EST). La Bourse de Londres (LSE) ouvre de 8h00 à 16h30. La Bourse de Tokyo (TSE) fonctionne de 9h00 à 15h30, avec une pause en milieu de journée.

Les principales bourses du monde ouvrent à tour de rôle. En théorie, avec la rotation jour/nuit du globe, les capitaux devraient circuler sans interruption. Mais en réalité, les bourses majeures ont toutes des heures de trading fixes, et les marchés réglementés restent à l'arrêt pendant de longues périodes.

Ce système d'horaires provient des limites physiques des échanges en salle des marchés à la criée, à leurs débuts. La technologie informatique aurait dû briser l'entrave du temps, mais elle n'a fait qu'accélérer la vitesse d'exécution des transactions, les règles fixes d'ouverture des marchés étant toujours maintenues.

Les lois de la physique indiquent qu'un objet reste au repos en l'absence de force extérieure. Le fait que les heures de trading des marchés financiers soient restées inchangées pendant si longtemps est précisément dû à l'absence de force motrice pour un changement. Ce n'est qu'en mai dernier, un dimanche matin, que le marché a, avant les banques d'investissement traditionnelles, donné une valorisation à SpaceX, brisant ainsi l'ordre établi.

La plateforme Hyperliquid fonctionne sans interruption. Les contrats dérivés correspondants ont été listés à 5h16 UTC, et le volume échangé a atteint 33 millions de dollars en 24 heures, alors que des institutions comme Morgan Stanley n'avaient pas encore ouvert leurs portes.

Le fuseau horaire de l'Inde a été le témoin idéal de cette singulière bataille de valorisation. Les médias financiers américains n'ont commencé à rapporter l'information qu'à 9h30 heure de l'Est, alors que, de mon côté, je suivais déjà le marché depuis l'après-midi.

Le CME Group (Chicago Mercantile Exchange) est la plus grande plateforme de trading de produits dérivés au monde. Les traders institutionnels y échangent des contrats à terme sur le pétrole, l'or, les taux d'intérêt, les indices boursiers et le Bitcoin, avec un volume quotidien de plusieurs milliers de milliards de dollars. Sa marque remonte à 1898.

L'ICE (Intercontinental Exchange), qui possède le NYSE et plusieurs autres plateformes mondiales de produits dérivés, est également un géant du secteur.

Ces deux entités contrôlent les infrastructures financières les plus sophistiquées au monde, et leurs avertissements concernant les risques sont facilement pris au sérieux par les régulateurs. Aujourd'hui, ces deux institutions font pression auprès de la CFTC (Commodity Futures Trading Commission) et du Congrès américain pour qu'ils s'attaquent à la plateforme Hyperliquid, l'accusant de ne pas exiger de vérification d'identité, ce qui facilite la manipulation des marchés et pourrait en faire un canal pour contourner les sanctions.

Hyperliquid n'a pas de mécanisme de vérification d'identité des utilisateurs. Bien que l'interface web bloque les adresses sous sanctions, le protocole sous-jacent est entièrement ouvert, sans aucune barrière à l'entrée. Les utilisateurs peuvent contourner l'interface web et interagir directement avec le contrat intelligent, sans avoir à passer par une vérification d'identité.

La plateforme ne fixe pas de limites de position, alors que le CME limite la taille maximale des positions par contrat pour prévenir la manipulation du marché et éviter les risques systémiques. Le CME surveille les schémas de trading pour prévenir les pratiques illicites comme les ordres fictifs ou le trading concerté. Hyperliquid ne dispose pas d'un tel système de surveillance des risques.

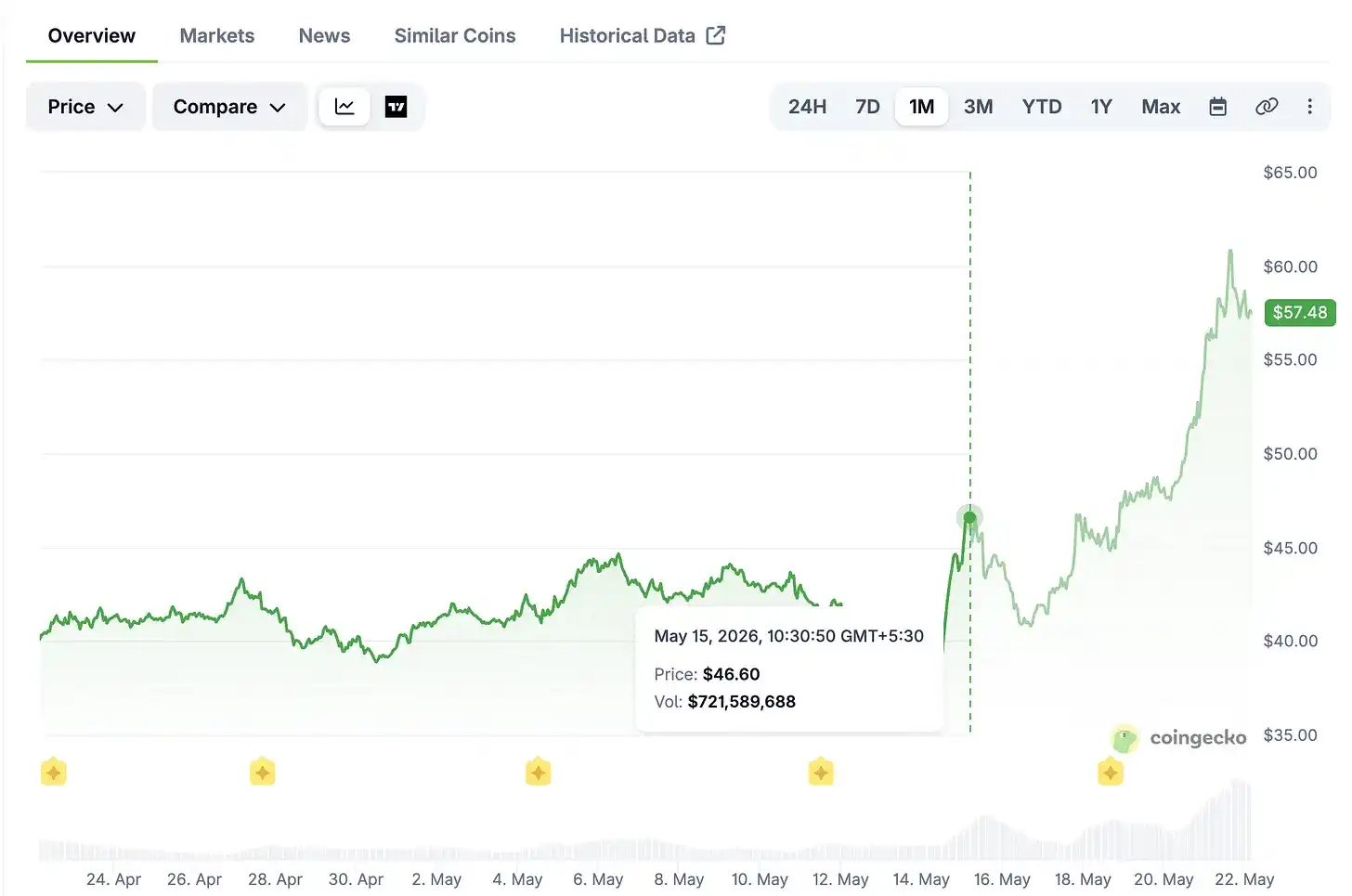

Ces critiques sont fondées. Sous l'effet de ces nouvelles réglementaires négatives, le prix du jeton HYPE a chuté de 9 % le 15 mai. Le 18 mai, deux teneurs de marché ont retiré 100 millions de dollars de liquidités.

Cependant, la cible de la réglementation n'est pas les contrats perpétuels cryptographiques, qui fonctionnent depuis des années sans avoir suscité d'intervention réglementaire, mais le contrat dérivé sur le pétrole brut. Ce contrat a généré un volume de 720 millions de dollars pendant le week-end où le CME était fermé, heurtant ainsi les intérêts des institutions traditionnelles.

Les préoccupations du CME et de l'ICE ne sont pas infondées, mais ces entités ne sont pas non plus des observateurs neutres. Leur modèle économique repose sur le monopole que leur confèrent les règles légales définissant les heures de trading. La concurrence technologique dans le secteur est acceptable, mais la concurrence transfrontalière sur la dimension temporelle est difficile à tolérer pour les géants traditionnels.

Hyperliquid occupe la fenêtre de fermeture des marchés traditionnels pour effectuer des transactions sur le pétrole brut, brisant complètement le système temporel de fonctionnement de la finance traditionnelle. Les institutions établies tentent de faire pression sur les régulateurs pour qu'ils harmonisent les heures de trading, tandis que les nouvelles plateformes réclament le droit d'opérer légalement le week-end.

L'équipe d'Hyperliquid ne compte que 11 personnes et est basée à Singapour. Sur les 30 jours se terminant le 21 mai 2026, la plateforme a généré 51 millions de dollars de revenus. En mars de cette année, le volume notionnel de ses produits dérivés a atteint 2,6 mille milliards de dollars.

La plateforme alloue 97 % des frais de transaction à un pool de fonds on-chain, utilisé pour racheter les jetons HYPE. Une petite équipe générant des revenus élevés, avec une productivité par tête rare dans le secteur financier et cryptographique. Fin mai, le HYPE avait augmenté de 101 % depuis le début de l'année.

Cette compétitivité ne découle pas uniquement d'un avantage technologique sur les produits dérivés. L'avantage temporel du trading 24h/24 et 7j/7 est au cœur de sa valeur. Les nouveaux contrats sur différentes catégories d'actifs ont encore amplifié cet avantage différenciant.

Le 1er mai, la plateforme Trade.xyz, construite sur Hyperliquid, a listé un contrat perpétuel pré-IPO sur l'entreprise de puces IA Cerebras, couvrant les deux semaines précédant l'IPO officielle.

Initialement, le marché anticipait une prime d'environ 50 % sur le prix d'introduction de 185 dollars, avec un prix d'ouverture estimé autour de 277 dollars. Au fur et à mesure que les informations arrivaient, une heure avant l'ouverture officielle sur le Nasdaq, le contrat sur la plateforme était coté à 340 dollars, avec une erreur de seulement 3 % par rapport au prix d'ouverture final de 350 dollars. L'action a ensuite bondi de 89 % par rapport à son prix d'introduction.

En comparaison, les plateformes traditionnelles de marché secondaire comme Forge et EquityZen affichaient des estimations à 35 % d'écart avec le prix d'ouverture réel, démontrant la capacité supérieure de découverte des prix d'Hyperliquid. Un marché qui ajuste les prix au fur et à mesure que les informations se précisent, voilà un mécanisme rationnel de découverte des prix.

Le dimanche 17 mai, Trade.xyz a de nouveau listé un contrat perpétuel pré-IPO sur SpaceX. Le prix de référence initial était de 150 dollars. En quelques heures, il est monté à 216 dollars pour finalement se stabiliser autour de 203 dollars, correspondant à une valorisation totale de l'entreprise de 2,4 mille milliards de dollars.

À ce moment-là, SpaceX n'avait pas encore publié son prospectus d'introduction, les analystes de Wall Street n'avaient pas publié d'évaluations, et la tournée de présentation aux investisseurs n'avait pas commencé. Les traders ne pouvaient pas savoir que la société avait secrètement déposé des documents auprès de la SEC (Securities and Exchange Commission) dès le mois d'avril, avec une fourchette de valorisation prévue entre 1,75 et 2 mille milliards de dollars.

La valorisation calculée par le marché a directement atteint le plafond de l'évaluation interne de l'entreprise, et ce, sans avoir consulté les informations officielles. Ce n'est que plusieurs jours plus tard, le 20 mai, que SpaceX a officiellement publié son prospectus public de 277 pages.

Actuellement, trois produits offrent aux investisseurs une exposition à SpaceX selon des logiques réglementaires différentes, chaque produit adoptant une stratégie juridique distincte.

La plateforme PreStocks utilise une structure de fonds d'investissement spéciale : elle acquiert des actions réelles de l'entreprise, puis les fractionne en jetons on-chain, permettant aux investisseurs particuliers d'en détenir indirectement une partie. Elle était devenue un moyen pratique d'accéder à des entreprises technologiques non cotées.

Mais juste avant le lancement des contrats liés sur Hyperliquid, les entreprises d'IA Anthropic et OpenAI ont publiquement nié les produits de jetonisation de leurs actions par des tiers. Certaines plateformes de Hong Kong et des Émirats arabes unis ont émis de tels jetons d'actifs sans l'autorisation des entreprises concernées, qui ont déclaré que ces transferts de propriété n'avaient aucune validité légale. Suite à cette annonce, le prix des jetons PreStocks a chuté de moitié. Si l'entreprise sous-jacente s'oppose, le produit dérivé adossé à ses actions perd sa raison d'être.

Ondo Global Markets s'appuie sur un courtier agréé aux États-Unis pour émettre des jetons d'actions, chaque jeton étant adossé à un titre sous-jacent. Son cadre de conformité est solide, et la DTCC (Depository Trust & Clearing Corporation) travaille également à mettre en place une infrastructure de règlement.

Mais le plus grand avantage d'Ondo est aussi son plus grand point faible : son entité opérationnelle est clairement identifiable. Si les régulateurs suspendent ses activités ou si une entreprise engage des poursuites pour violation de droits, l'institution et le dépositaire concernés seront directement exposés à des risques de responsabilité. Opérer dans le respect des règles peut paradoxalement en faire une cible plus facile pour les régulateurs.

En revanche, le contrat perpétuel synthétique SpaceX lancé par Hyperliquid est totalement détaché de tout actif physique. Le produit n'est adossé à aucune action, institution agréée ou droit de propriété sur un actif réel. Il s'agit d'un dérivé purement synthétique, réglé uniquement en USDC sur un réseau décentralisé, les transactions portant purement sur la hausse ou la baisse du prix.

Même si SpaceX voulait arrêter ces transactions de valorisation, elle ne saurait pas par où commencer. Le produit n'a pas d'entité juridique correspondante à poursuivre, ni d'émetteur centralisé sur lequel exercer une pression.

Ce modèle évite habilement les risques de responsabilité. Sans support physique, il ne peut faire l'objet d'une attaque directe.

Mais les avantages et inconvénients de ce modèle sont tout aussi difficiles à déterminer. Des canaux de trading sans vérification d'identité permettent à d'énormes capitaux de circuler en dehors du système bancaire mondial, ce qui présente effectivement des risques au niveau de la sécurité nationale. Le 17 mai, le cofondateur d'Hyperliquid, Jeff Yan, s'est rendu à Washington pour rencontrer des décideurs politiques, ce qui indique également que la plateforme est sous forte pression réglementaire.

Le fondateur a une identité et un parcours publics. Si SpaceX intentait une action en justice pour violation de marque ou de propriété intellectuelle, elle pourrait légalement déposer des actes pour le poursuivre.

Cependant, des poursuites contre des individus ne peuvent pas arrêter l'exécution d'un contrat intelligent. Le produit PreStocks dépend d'actions réelles : si la validité des actions est annulée, le produit disparaît. La plateforme Ondo, si ses comptes sont gelés, aura du mal à fonctionner normalement.

En revanche, le contrat Hyperliquid est déployé sur la base d'un code autonome. Même si le fondateur est confronté à des problèmes juridiques, une fois déployé, le contrat intelligent est immuable et les transactions d'ordres sur la chaîne continueront de fonctionner de manière autonome.

C'est la forme idéalisée de l'idéal décentralisé, mais l'opérationnalisation présente encore des lacunes. La plateforme Ondo ne compte que 20 nœuds de validation dans le monde, ce n'est pas un réseau massivement distribué, et les identités sont traçables. L'incident précédent avec les jetons a également prouvé que l'équipe du projet peut intervenir dans les affaires de la plateforme en fonction de son propre jugement, les nœuds n'étant pas absolument intouchables.

En fin de compte, l'avantage temporel du trading ininterrompu 24h/24 et 7j/7 est la barrière centrale que la finance traditionnelle ne peut pas reproduire.