Matthew Osborne, directeur de la politique de Ripple pour le Royaume-Uni et l'Europe, exhorte les banques centrales à cesser de considérer les stablecoins comme une menace externe et à intégrer plutôt les émetteurs bien réglementés dans les garanties fondamentales, arguant que la supervision et l'accès aux infrastructures officielles peuvent faire des stablecoins un stabilisateur net pour les paiements et le règlement.

Écrivant pour l'Official Monetary and Financial Institutions Forum le 19 janvier 2026, Osborne a déclaré que les stablecoins ont largement dépassé le stade de l'expérience de niche, citant une valeur marchande « supérieure à 300 milliards de dollars » et des volumes de transaction annuels qui dépassent désormais, selon lui, ceux de Visa et Mastercard réunis. Il a soutenu que l'élan pourrait s'accélérer aux États-Unis après le Genius Act, qui, selon lui, introduirait des règles fédérales et permettrait aux banques d'émettre des stablecoins.

Le cadre de Ripple a présenté ce changement comme déjà visible parmi les banques centrales elles-mêmes. Il a pointé la récente reconnaissance par la Banque centrale européenne des avantages des stablecoins pour les paiements transfrontaliers et son opinion selon laquelle le système financier de demain hébergera de multiples formes de monnaie. Il a également cité la position de la Banque d'Angleterre selon laquelle les stablecoins pourraient soutenir des « paiements de détail et de gros plus rapides et moins chers » dans le cadre d'un système « multi-monnaie » soutenu par la monnaie de banque centrale.

Un Cadre de Ripple : Intégrer les Stablecoins dans le Filet de Sécurité

Au cœur de son argumentation se trouve l'affirmation que les stablecoins devraient être traités comme une évolution progressive plutôt que comme un remplacement antagoniste. « Les stablecoins réglementés pourraient jouer un rôle clé sur les marchés financiers aux côtés d'autres formes de monnaie », a écrit Osborne. « Premièrement, les stablecoins sont plus susceptibles de compléter le système financier existant que de le remplacer. C'est une évolution, pas une révolution. » Il a ensuite ajouté : « La solution réside dans le fait que les banques centrales canalisent l'élan des stablecoins, au lieu de le combattre. »

Osborne soutient que la monnaie de banque centrale restera essentielle en tant qu'actif de règlement sans risque et réserve de valeur sûre, mais son rôle relatif pourrait évoluer sur les marchés numériques. Il a pointé le règlement atomique, où les branches d'une transaction se règlent simultanément et conditionnellement, comme réduisant le besoin traditionnel d'utiliser la monnaie de banque centrale purement pour atténuer le risque de règlement.

Là où les stablecoins pourraient être structurellement préférés, a-t-il écrit, c'est dans les flux transfrontaliers et les marchés multi-chaînes. « Les paiements transfrontaliers en sont un exemple, étant donné que les stablecoins peuvent déplacer de la valeur n'importe où dans le monde en quelques secondes », a déclaré le cadre de Ripple.

« En revanche, la monnaie de banque centrale est probablement moins adaptée aux paiements transfrontaliers étant donné que son accès peut être géographiquement limité et que l'adoption de la monnaie de banque centrale on-chain est loin d'être universelle dans le monde. » Il a également soutenu que les stablecoins sont susceptibles d'exister sur plus de réseaux blockchain que la monnaie de banque centrale, rendant le règlement sur la même chaîne entre des actifs tokenisés et de l'argent liquide plus réalisable tandis que l'interopérabilité reste inégale.

Les banques centrales ont à plusieurs reprises averti que les stablecoins pourraient drainer des fonds des dépôts bancaires, affaiblissant la création de crédit bancaire et amplifiant potentiellement les événements de stress. Osborne a contré cet argument, soutenant que le risque est exagéré car les marchés accommodent déjà des instruments adossés à des actifs très liquides, des fonds du marché monétaire, de la monnaie électronique et des « banques étroites », sans provoquer de ruée soutenue sur les dépôts.

Son argument principal est que la réglementation, bien que nécessaire, est insuffisante sans filet de sécurité. « Mais la réglementation seule ne suffit pas », a écrit Osborne. « Les émetteurs de stablecoins n'ont pas accès au filet de sécurité qui donne leur résilience aux dépôts bancaires. Sans cela, même les stablecoins bien gérés sont plus vulnérables aux chocs – comme on l'a vu lorsque l'USDC a temporairement perdu sa parité après son exposition à la Silicon Valley Bank en 2023. »

Il a soutenu que les banques centrales devraient envisager d'étendre des éléments de ce filet de sécurité, y compris en permettant aux émetteurs de stablecoins bien réglementés de détenir une partie de leurs actifs de garantie dans des comptes de banque centrale, en offrant une assurance de liquidité contre les chocs généralisés du marché, et en accordant un accès plus direct au système de paiement pour réduire le risque de hiérarchisation.

Le cadre de Ripple a conclu en présentant le choix pour les banques centrales comme stratégique : résister aux stablecoins et risquer que le marché se développe au-delà de l'influence officielle, ou « les faire entrer dans la tente », en façonnant le développement grâce à une supervision prudentielle et un accès aux infrastructures à mesure que les rails de règlement tokenisés mûrissent.

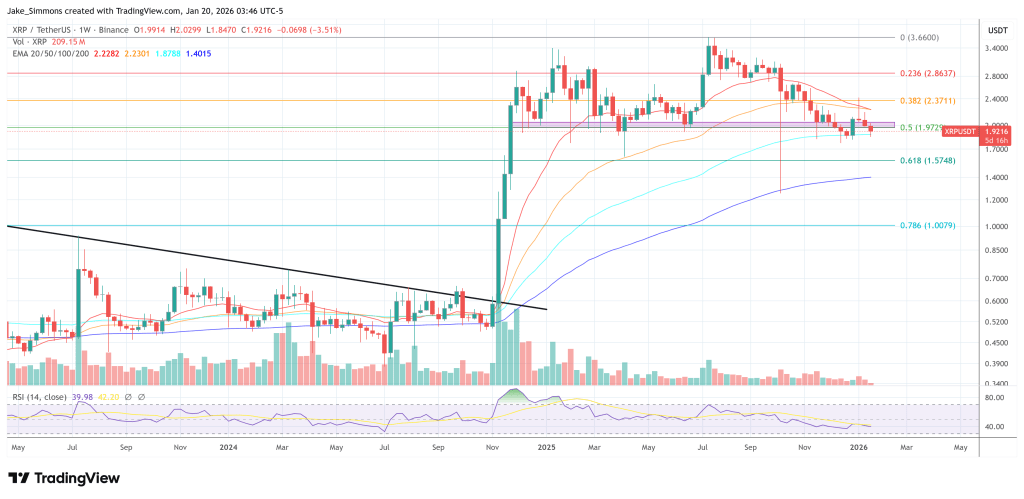

Au moment de la rédaction, le XRP s'échangeait à 1,9216 $.