Original | Odaily Planet Daily (@OdailyChina)

Auteur | Ding Dang (@XiaMiPP)

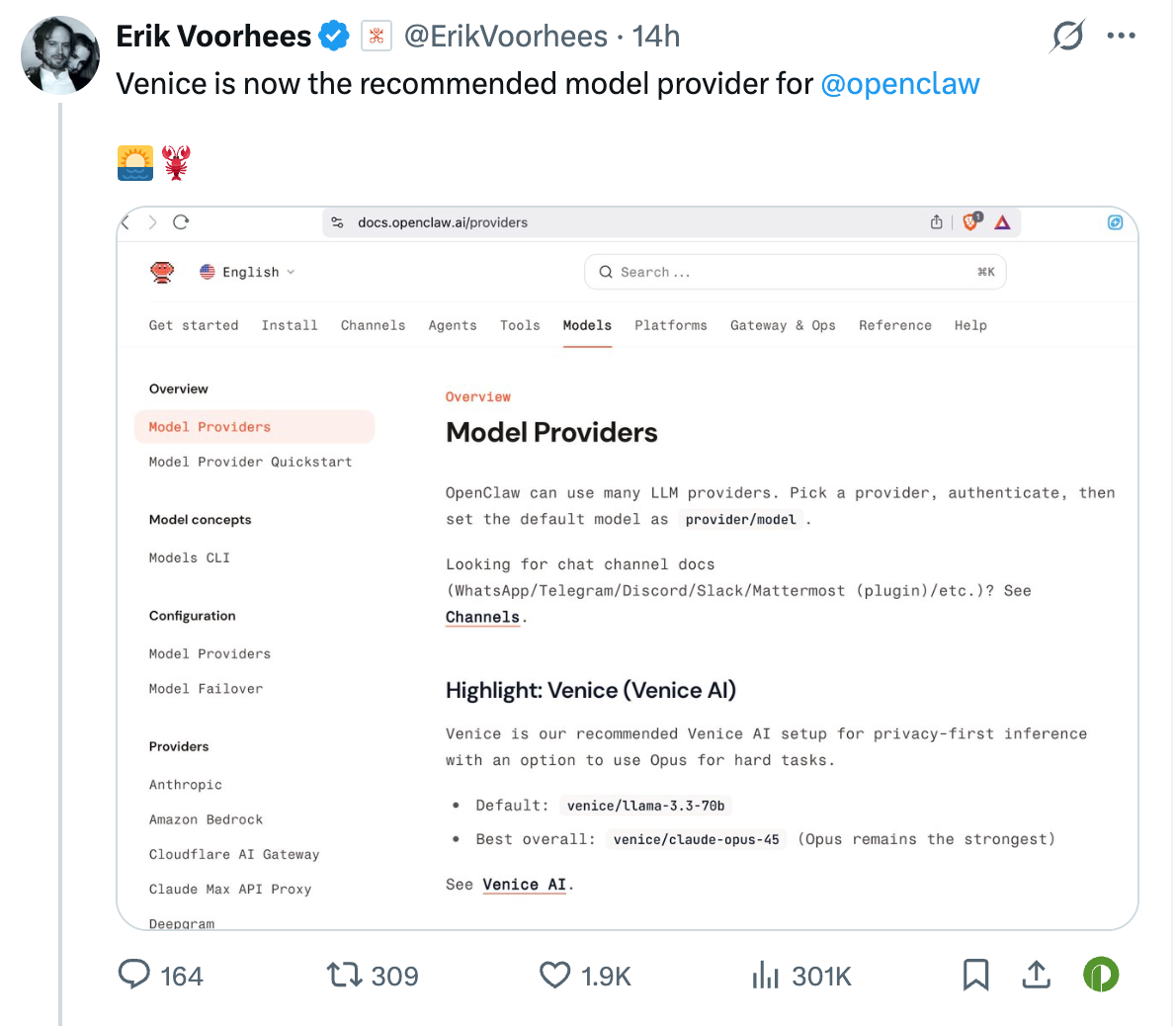

La semaine dernière, les déclarations du fondateur d'Openclaw conseillant aux jeunes de « ne pas perdre de temps avec les cryptomonnaies » ont blessé l'industrie. Cette semaine, la situation a pris une tournure subtile. Dans la documentation officielle d'OpenClaw, un projet cryptographique avec un jeton natif, Venice.ai, a été discrètement listé comme fournisseur de modèles recommandé. Et au cours du mois écoulé, le prix du jeton natif de Venice, VVV, est également passé d'un creux d'environ 1,5 $ à un sommet d'environ 8,4 $, soit une hausse maximale de plus de 500 %.

D'un côté, il décourage, de l'autre, il intègre. Pourquoi OpenClaw a-t-il spécifiquement mis en avant un projet avec une structure économique de jeton cryptographique ?

Les origines de Venice : à quoi ressemble l'IA faite par un OG de la crypto ?

Pour comprendre Venice, il faut d'abord comprendre le positionnement d'OpenClaw. C'est une plateforme d'agents IA open source et auto-hébergée qui peut s'intégrer à des logiciels de discussion, devenant un assistant personnel fonctionnant 24h/24 pour l'utilisateur, l'aidant à envoyer/recevoir des e-mails, gérer son calendrier, etc. Mais OpenClaw lui-même ne fournit pas de capacités de grand modèle d'IA (LLM), il n'est qu'une « couche d'exécution et de routage ». L'intelligence réelle (réflexion, planification, génération de réponses) doit provenir de fournisseurs de modèles externes.

Venice est une plateforme de génération IA axée sur la confidentialité et l'absence de censure, se positionnant comme une version décentralisée de ChatGPT. Le projet a été lancé en mai 2024, mais n'a pas levé de fonds, il n'y a pas eu de tour de table VC, il a été entièrement lancé par le fondateur Erik Voorhees sur ses fonds propres.

Erik Voorhees lui-même est un vétéran (OG) de la crypto, impliqué dans l'industrie depuis 2011. Après l'effondrement de Mt. Gox en 2014, il a créé l'une des premières plateformes de trading à mettre l'accent sur la non-custodie et la priorité à la vie privée, ShapeShift. En 2021, il a choisi de confier ShapeShift à une gouvernance DAO, achevant sa transformation décentralisée. Sa trajectoire professionnelle semble également tourner autour de la « réduction de la dépendance à la confiance dans les structures centralisées ».

Un autre membre clé de l'équipe est Teana Baker-Taylor, avec un parcours impressionnant, ancienne cadre supérieure chez HSBC, Circle, Binance, Crypto.com, responsable des opérations et de la conformité. Les autres membres sont pour la plupart anonymes ou discrets. Selon les données publiques actuelles, l'équipe de Venice compte environ 20 membres.

OpenClaw compte actuellement 22 fournisseurs de modèles, dont des grandes entreprises technologiques comme Amazon, Anthropic, Cloudflare. En termes de volume et de marque, Venice n'est clairement pas le plus visible, on pourrait même dire le plus discret. Mais il a été mis en évidence dans la documentation officielle comme fournisseur de modèles recommandé avec une économie de jeton native. Cependant, il pourrait aussi s'agir d'une erreur de fusion de documents ; cette mise en évidence a depuis été supprimée, mais il figurait déjà plus tôt dans la liste des fournisseurs de modèles d'OpenClaw.

Quoi qu'il en soit, pourquoi OpenClaw choisirait-il une petite entreprise discrète ? La réponse est simple : la confidentialité.

Après tout, alors que l'IA connaît un grand succès, les controverses concernant les fuites de données et l'entraînement des modèles liés à l'IA continuent de s'accumuler. Les utilisateurs commencent à réaliser que le vrai risque n'est pas que le modèle soit « intelligent ou non », mais que les données ou informations « fuient ou non ».

Alors, comment Venice assure-t-il concrètement cette confidentialité ? Sa philosophie centrale est « You don’t have to protect what you do not have » (Vous n'avez pas à protéger ce que vous n'avez pas). En bref, Venice ne stocke absolument aucun contenu de l'utilisateur — prompt, réponse, image générée, document téléchargé — sur aucun de ses serveurs. Ces données sont uniquement chiffrées et sauvegardées localement dans le navigateur (ou l'appareil) de l'utilisateur lui-même. Une fois que vous effacez les données du navigateur ou supprimez manuellement l'historique des discussions, ces contenus disparaissent définitivement.

Venice indique également clairement qu'il n'utilise pas les données des utilisateurs pour l'entraînement des modèles, ne les journalise pas, n'analyse pas les comportements, ce qui contraste fortement avec les plateformes mainstream (comme OpenAI, Anthropic), qui stockent souvent les conversations à long terme pour améliorer le modèle ou la conformité.

De plus, Venice distingue deux modes de confidentialité d'intensité différente : Private (Privé) et Anonymized (Anonymisé). Le premier est le mode de confidentialité maximale, utilisant des modèles open source qui s'exécutent sur des GPU décentralisés. Le traitement se fait sans aucune information d'identification. Les nœuds de calcul sous-jacents peuvent voir brièvement le prompt en clair, mais Venice lui-même ne voit pas et n'obtient pas l'historique de l'utilisateur. Dans le second mode, les fournisseurs sous-jacents peuvent voir le contenu du prompt, mais Venice supprime toutes les métadonnées (IP, empreinte du compte, association historique), les empêchant de tracer les informations de l'utilisateur.

Ainsi, bien que Venice ne soit pas le plus visible dans la liste des fournisseurs, son architecture de confidentialité en a fait le « choix privilégié pour la confidentialité » mis en évidence dans la documentation d'OpenClaw. Actuellement, le modèle par défaut d'OpenClaw est Llama 3.3, mais Erik lui-même a suggéré dans une réponse que les utilisateurs passent à GLM 4.6, plus intelligent.

Qu'est-ce que cela signifie pour Venice lui-même ?

OpenClaw connaît actuellement une diffusion virale, son volume d'appels entre dans une phase de croissance exponentielle. Le soutien officiel d'OpenClaw pourrait également porter la demande de capacité de推理 (inférence) de Venice à un nouveau niveau. Cela signifie que Venice est en train de subir un changement qualitatif. Il ne sera plus seulement « un projet d'IA avec un background crypto », mais tentera de devenir le backend de confidentialité par défaut de l'écosystème des agents open source grand public.

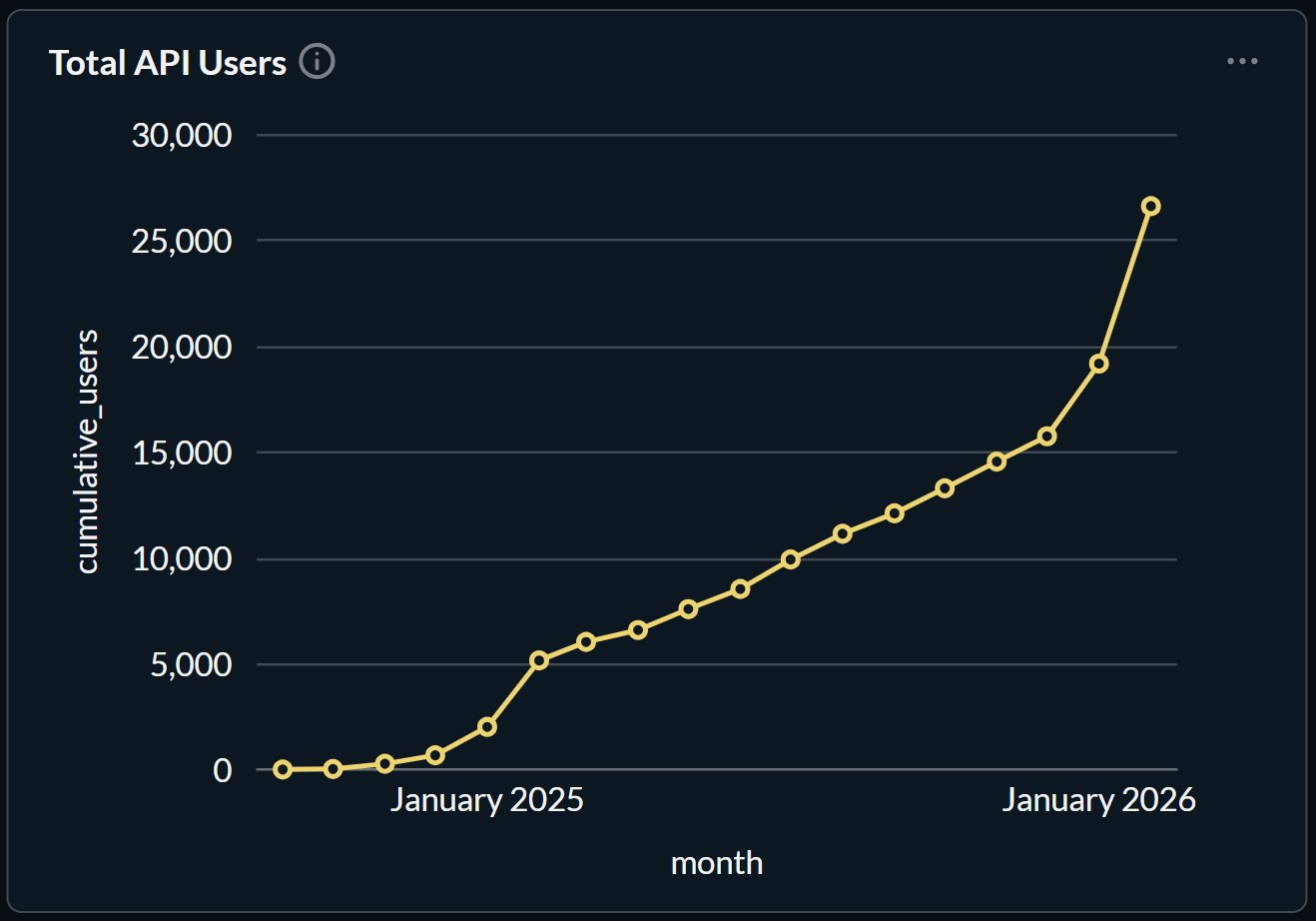

Selon les dernières données divulguées par Erik le 1er mars, depuis le début de 2026, le nombre d'utilisateurs de l'API Venice a commencé à croître rapidement, dépassant désormais 25 000 utilisateurs.

Modèle de jeton : Investissement unique, puissance de calcul à vie

En tant que projet crypto, son économie de jetons peut-elle supporter ce niveau de croissance du trafic ?

Dans l'écosystème Venice, il y a deux jetons principaux : VVV et DIEM. Ils sont étroitement liés par un mécanisme de « frappe unidirectionnelle + rachat réversible », formant une structure économique à deux niveaux.

VVV est l'actif capitalistique de tout l'écosystème, pouvant être détenu directement ou staké. Staker VVV génère des revenus de staking continus, actuellement autour de 19 % annualisés. L'autre rôle clé de VVV est de frapper DIEM, et c'est le seul moyen de générer DIEM.

Après la frappe, DIEM peut être échangé sur le marché secondaire, par exemple sur des DEX comme Aerodrome, Uniswap, etc. Ou être staké pour activer un crédit de consommation. DIEM représente un actif de calcul IA permanent pouvant être possédé, 1 DIEM = 1 dollar de crédit API Venice par jour, utilisé pour appeler tous les modèles de Venice (génération de texte, image/vidéo, code, etc.), y compris les modèles de confidentialité maximale sans censure en mode Private. De plus, ce crédit est permanent et mis à jour quotidiennement pendant la durée de votre staking, équivalant à un abonnement IA permanent.

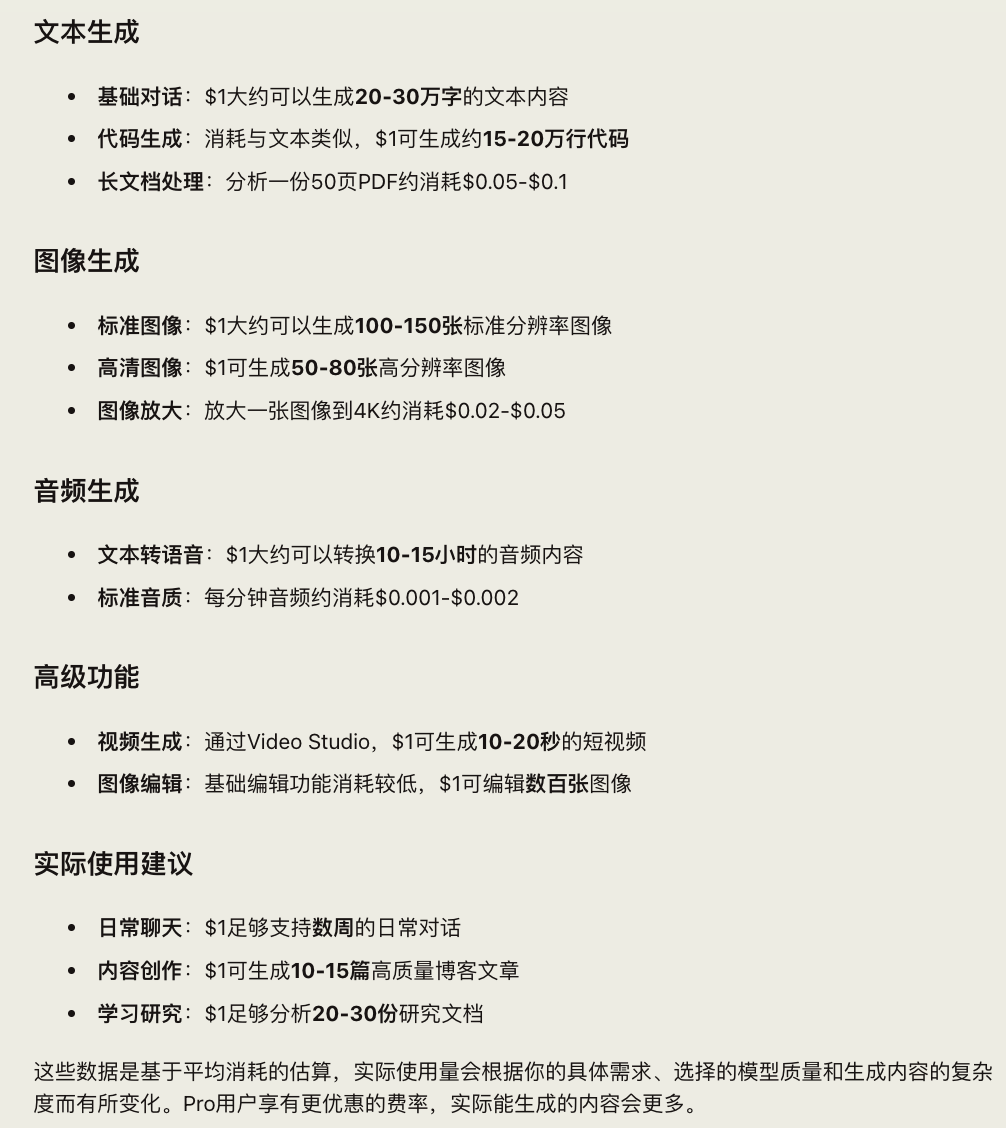

Un crédit de 1 $ est assez abstrait. Dans l'écosystème Venice, comme il ne s'agit pas d'un nombre fixe de « jetons », mais de la possibilité de consommer pour 1 $ de ressources de推理 (inférence). Plus le modèle est cher, moins il génère de contenu ; plus le modèle est bon marché, plus il génère de contenu. Cette tarification abstraite fait de DIEM un « justificatif de part de puissance de calcul ». J'ai demandé à l'IA de Venice de quantifier pour moi le crédit de 1 $ :

Parce que les API IA traditionnelles sont payantes à la demande, pour les tâches automatisées fréquentes, à long terme (comme des centaines ou milliers d'appels quotidiens d'Agent IA), les coûts explosent de façon exponentielle. Mais Venice, grâce à DIEM, bouleverse cela pour devenir un investissement unique contre un quota fixe à long terme. Actuellement, 1 DIEM vaut environ 670 $. Une fois staké, il génère automatiquement un crédit API d'une valeur de 1 $ par jour. Pour faciliter la comparaison entre l'achat de DIEM et le paiement traditionnel à la demande, j'ai généré un tableau approximatif avec Grok :

D'après les données ci-dessus, pour les utilisateurs à faible fréquence, il n'est pas du tout nécessaire d'acheter DIEM. Pour les utilisateurs à fréquence moyenne ou élevée, qui ont besoin d'exécuter des Agents quotidiennement, de générer beaucoup de contenu, et une utilisation à long terme, le coût marginal diminue continuellement, et DIEM présente alors un avantage évident.

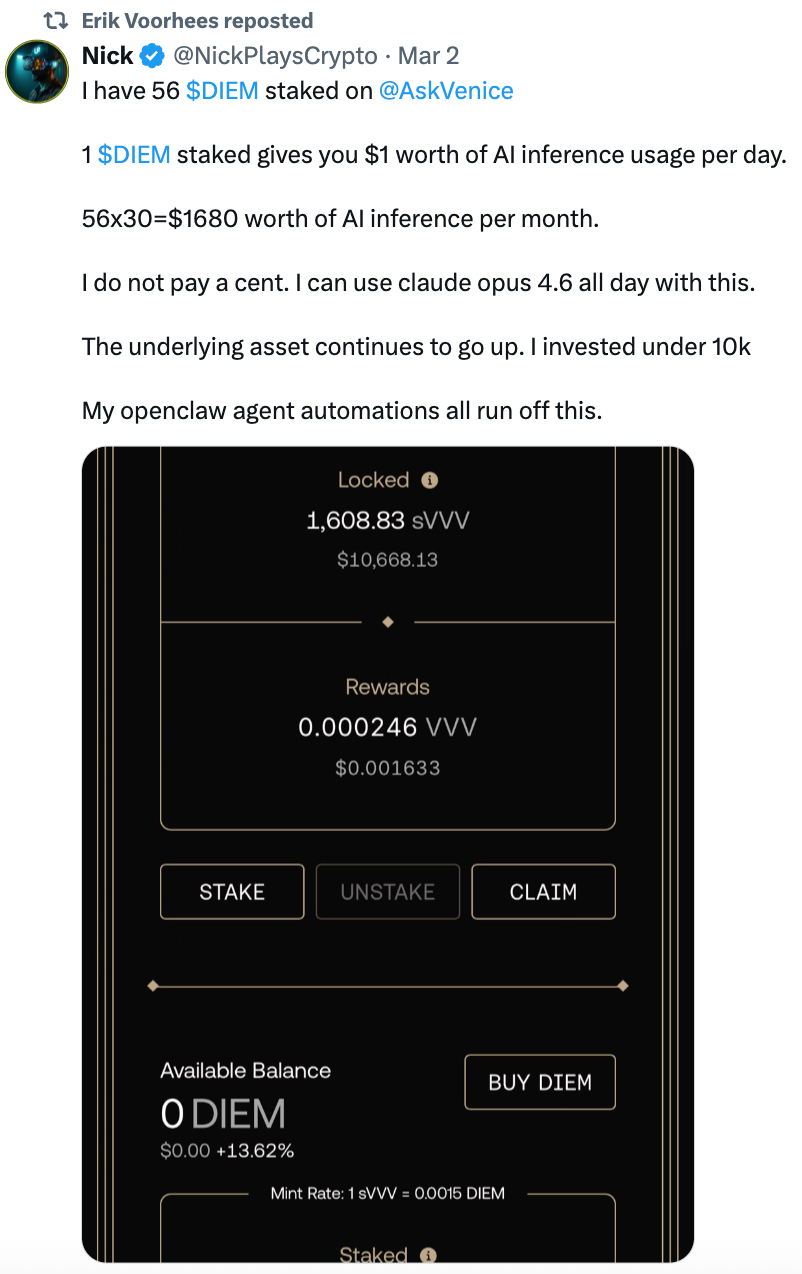

Un utilisateur est déjà venu témoigner, affirmant qu'en stakant 56 DIEM, il pouvait utiliser le modèle Claude opus 4.6 toute la journée, pour un capital de moins de 10 000 $.

De plus, des utilisateurs de la communauté ont déjà développé un marché de location de crédit, où le crédit inutilisé peut être vendu : cheaptokens.ai . Un marché écosystémique autour de la puissance de calcul de Venice est en train d'émerger.

Globalement, le modèle économique de Venice consiste à séparer la « logique de croissance » de la « logique d'utilisation ». VVV, en tant qu'actif purement axé sur la croissance, porte la narration de valorisation globale de la plateforme, bénéficiant directement de la croissance des utilisateurs, des effets de réseau, de l'expansion de l'écosystème, etc. ; DIEM, en tant qu'actif fonctionnel d'abonnement permanent, sert véritablement l'utilisation du produit et la consommation de valeur, assumant la logique de consommation pour les interactions quotidiennes et l'exécution des tâches.

D'après les performances actuelles des données, DIEM montre un avantage évident dans les scénarios d'utilisation intensive, à long terme et continus, s'alignant parfaitement avec le mode d'utilisation intensif piloté par les Agents actuels. Et cette forte demande réelle peut à son tour stimuler efficacement la volonté des utilisateurs de staker VVV, formant une boucle positive de l'utilisation vers la croissance.

Offre et déflation : Le véritable contexte de la hausse des prix

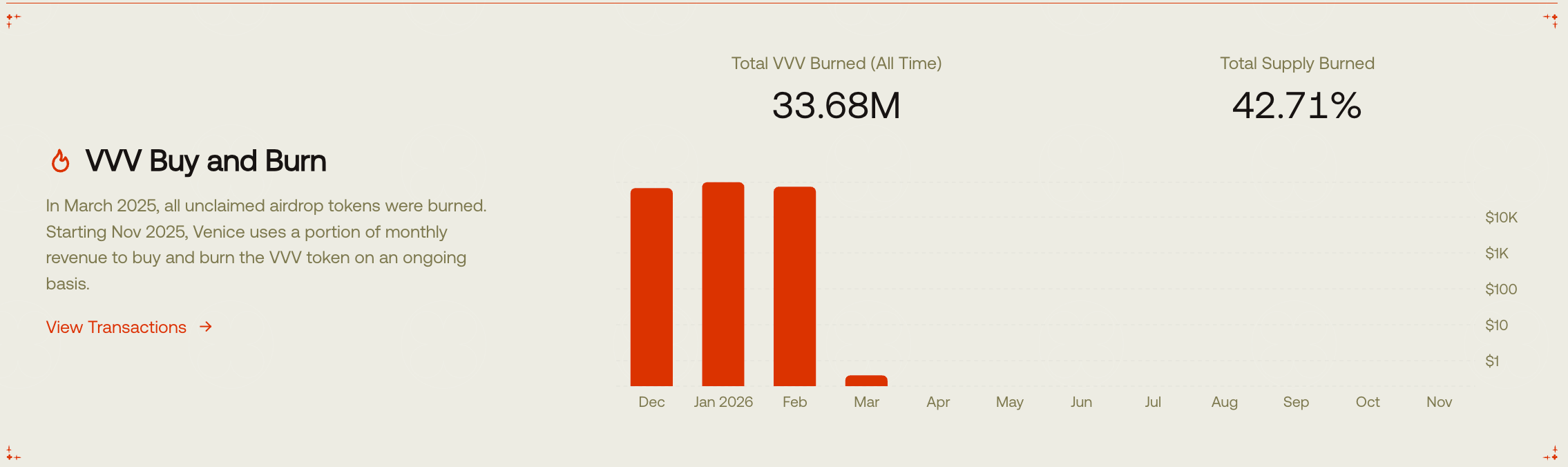

D'après les données fournies par le site web de Venice, l'offre totale actuelle de jetons est de 78,84 millions, dont 7,89 millions sont verrouillés, et 30,6 millions sont stakés, soit un taux de staking élevé de 38,8 %. L'offre en circulation n'est que de 44,34 millions. Dans le modèle économique initial, l'offre totale de jetons VVV était de 100 millions, dont 50 % étaient destinés à un airdrop communautaire, visant les premiers utilisateurs de Venice, les projets IA, etc. La fenêtre de récupération de l'airdrop a duré environ 45 jours, et finalement plus de 40 000 personnes ont récupéré 17,4 millions de VVV, représentant environ 35 % de l'allocation communautaire. La partie non réclamée restante était d'environ 32,68 millions, d'une valeur d'environ 100 millions de dollars à l'époque, et l'équipe a finalement décidé de les brûler définitivement pour réduire l'offre en circulation et renforcer la rareté.

À partir d'octobre 2025, Venice a annoncé réduire le plan d'émission initial de 10 millions de VVV/an à 8 millions de VVV/an, tout en lançant un mécanisme mensuel de rachat + destruction sur les revenus, la capacité de destruction mensuelle actuelle étant de 30 000 à 50 000 jetons, d'une valeur d'environ 60 000 à 90 000 $. Actuellement, 42,71 % de l'offre de jetons a été détruite. Et début février 2026, une nouvelle annonce a encore réduit le plan d'émission, passant de 8 millions de VVV/an à 6 millions de VVV/an. Cette série d'ajustements a directement modifié les anticipations d'offre. En regardant la performance du prix du jeton, c'est également le point de départ de la hausse de VVV.

Ainsi, la hausse de VVV n'est pas seulement motivée par la narration, mais par la combinaison d'un changement de structure de l'offre et d'une croissance de la demande.

Conclusion

Alors que l'IA devient le récit central de notre époque, la Crypto est-elle vraiment en train de disparaître ? Venice tente de donner sa propre réponse. Si les futurs systèmes d'agents intelligents ont besoin d'un backend de confidentialité, si les Agents ont besoin d'une structure de puissance de calcul stable à long terme, alors la logique cryptographique n'a peut-être pas disparu.