Article Original | Odaily 星球日报(@OdailyChina)

Auteur | Azuma(@azuma_eth)

Dans un contexte de marché crypto en berne et de liquidités en contraction, la communauté des entrepreneurs du secteur est confrontée à une pression sans précédent pour trouver des solutions.

Mais Odaily a récemment appris que plusieurs équipes entrepreneuriales ont commencé à considérer l'écosystème Hyperliquid comme une voie de sortie, en cherchant à construire des interfaces de trading, des plateformes de stratégies, des agents d'IA et des marchés personnalisés HIP-3 (permettant la personnalisation des oracles, limites de levier, règles de règlement) pour attirer des flux vers Hyperliquid tout en captant de la valeur pour elles-mêmes.

Par le passé, l'idée de créer une simple interface frontale pour un DEX pouvait sembler peu imaginable, car le marché avait tendance à penser de manière réflexe – ce sont la liquidité, le moteur de correspondance et le protocole sous-jacent qui capturent la vraie valeur, pas les fenêtres frontales qui en dépendent.

Cependant, alors que le marché élève le positionnement d'Hyperliquid au rang de "NASDAQ sur chaîne", la valeur et le potentiel de cette activité sont en train de changer.

Note d'Odaily : Voir « 220 jours après son lancement, Trade.xyz fait d'Hyperliquid le "Nouveau NASDAQ" »

En analogie avec le marché boursier traditionnel, les particuliers ne négocient pas directement sur le NASDAQ ou le NYSE. Ce sont généralement des plateformes de courtage comme Robinhood, Interactive Brokers ou Charles Schwab qui établissent la relation avec les utilisateurs – les bourses fournissent le marché sous-jacent, la liquidité et la capacité de correspondance ; les courtiers sont responsables de l'entrée utilisateur, de la conception des produits et de l'optimisation de l'expérience.

Si l'hypothèse qu'Hyperliquid devienne le nouveau NASDAQ s'avère juste, alors les applications construites sur Hyperliquid, qui interagissent directement avec les utilisateurs et optimisent leur expérience de trading, ne jouent plus le simple rôle de frontaux, mais ressemblent davantage aux "courtiers" du système financier traditionnel.

En partant du HIP-3, comment ces "courtiers" génèrent-ils des profits ?

Avant de découvrir ces plateformes de "courtage" spécifiques, nous devons répondre à deux questions simples. La première : qu'est-ce que le HIP-3 ? La seconde : comment les projets basés sur le HIP-3 peuvent-ils être rentables ?

Tout d'abord, il faut préciser que tous les projets autour d'Hyperliquid ne sont pas forcément des projets HIP-3. En théorie, n'importe quelle équipe peut construire son propre produit sur la base de la liquidité sous-jacente et des capacités de trading d'Hyperliquid. Certains choisissent de créer des interfaces de trading, d'autres des applications mobiles, d'autres encore des plateformes de stratégies, des agents d'IA ou des outils de gestion d'actifs. Tous contribuent à attirer des utilisateurs et à étendre les frontières de l'audience d'Hyperliquid.

Parmi toutes ces orientations, le HIP-3 est le secteur au potentiel le plus élevé et qui compte déjà quelques cas de succès. En bref, le HIP-3 permet à des équipes tierces (les "Builders") de déployer leurs propres contrats perpétuels sur la base de la liquidité sous-jacente et du système de correspondance d'Hyperliquid, et d'opérer leurs propres marchés de trading.

Cela signifie que les équipes entrepreneuriales n'ont plus besoin de créer une nouvelle blockchain, de reconstruire un système de correspondance, ni d'assumer les coûts de R&D et de sécurité liés aux infrastructures de trading haute performance. Elles peuvent directement s'appuyer sur l'infrastructure mature d'Hyperliquid pour se concentrer sur la couche produit la plus proche de l'utilisateur.

D'une certaine manière, cela ressemble fortement au système des courtiers en finance traditionnelle. Le NASDAQ en lui-même ne s'occupe pas d'aider les utilisateurs en conseil, de concevoir les interfaces, de gérer la communauté ou de fournir des produits de stratégie ; ces tâches sont finalement réalisées par des courtiers comme Robinhood. Par conséquent, la signification du HIP-3 peut être comprise comme l'ouverture d'un espace de marché plus large pour les "courtiers" opérant au-dessus d'Hyperliquid.

Quant au modèle de profit de ces "courtiers", bien que certains projets génèrent des revenus via des services dérivés (comme les revenus liés à la performance de la gestion d'actifs ou des stratégies), la source de revenus la plus directe pour ce type de projets "courtiers" reste actuellement le partage des frais de transaction et la perspective de valorisation du HYPE.

Selon le mécanisme actuel d'Hyperliquid, les marchés déployés par des tiers appliquent des frais supérieurs à ceux des marchés natifs, dont une partie importante est reversée au déployeur ou à l'opérateur frontal. Cela signifie qu'une fois qu'un front-end parvient à maîtriser l'entrée utilisateur, il débloque un flux de trésorerie réel, continu et directement lié au volume de transactions. Si un front-end parvient à atteindre un volume de transactions quotidien de plusieurs milliards de dollars, les commissions de reversement des frais peuvent à elles seules générer une échelle de revenus très prometteuse.

De plus, Hyperliquid exige officiellement que les tiers souhaitant déployer une application de trading personnalisée bloquent au moins 500 000 HYPE (l'équipe officielle a indiqué que ce montant serait progressivement réduit). Compte tenu de la performance récente du HYPE et de ses fondamentaux, le potentiel de hausse du HYPE lui-même constitue également une source de revenus essentielle pour ce type de projets.

À l'avenir, l'éventuel lancement de tokens par ces projets "courtiers" pourrait devenir une source de revenus potentielle, mais cela n'a pas besoin d'être développé ici.

Présentation des projets typiques

Trade.xyz : Amener les actions US, les matières premières et les indices sur Hyperliquid

S'il fallait choisir un projet illustrant le mieux le potentiel de l'écosystème Hyperliquid, Trade.xyz serait sans conteste le premier choix.

Pour résumer en une phrase ce que fait Trade.xyz : "Transposer les actifs des marchés financiers traditionnels sur Hyperliquid". Actuellement, Trade.xyz a déjà lancé des contrats perpétuels sur l'indice NASDAQ, l'indice S&P 500, l'or, le pétrole brut ainsi que sur certaines actions américaines. Pour les utilisateurs crypto, cela signifie qu'ils n'ont pas besoin de quitter l'environnement on-chain pour participer directement, via l'écosystème de liquidité d'Hyperliquid, à la fluctuation des prix des marchés financiers traditionnels.

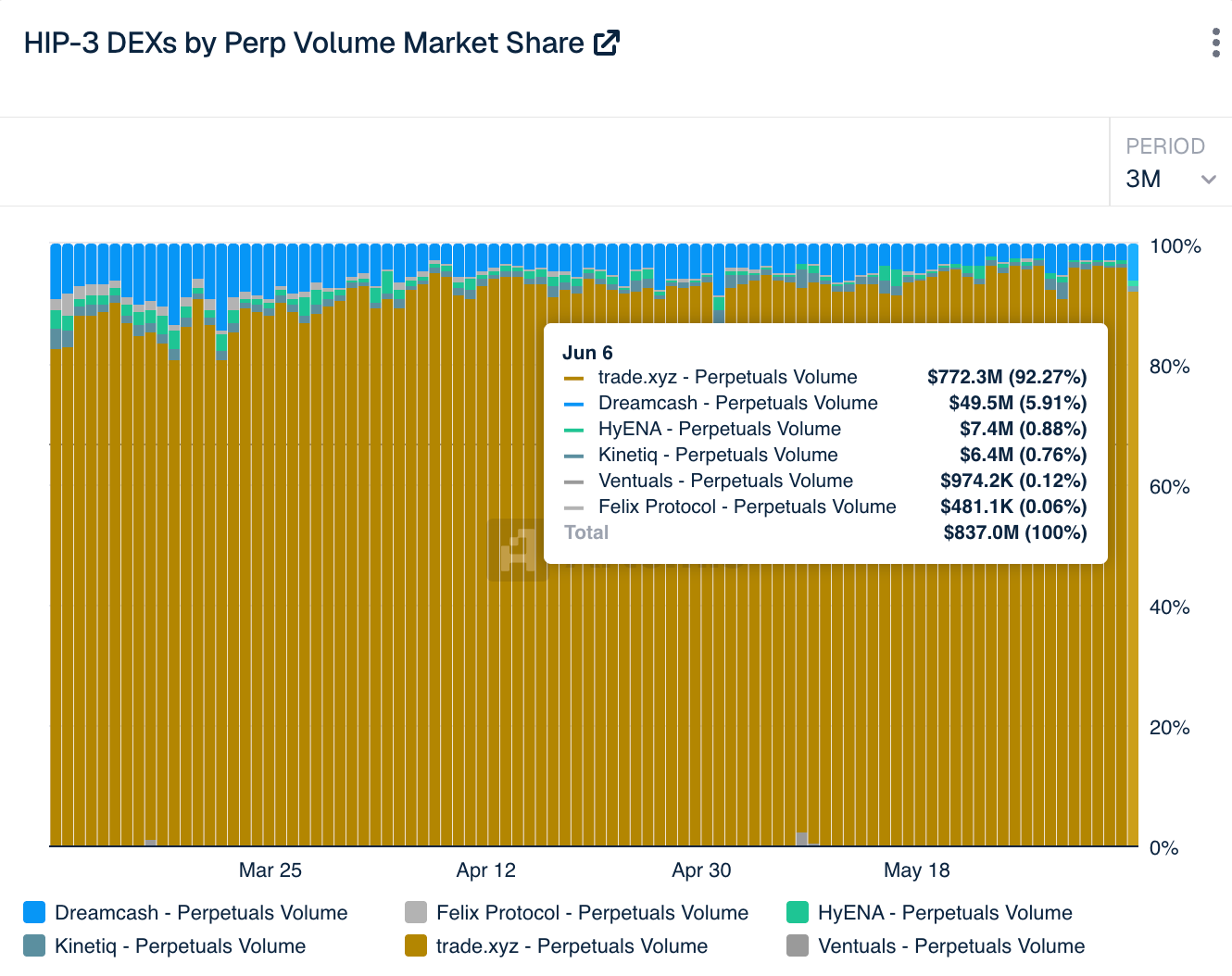

À ce jour, Trade.xyz domine largement, que ce soit en termes d'open interest (OI) ou de volume de transactions quotidien. Les données en temps réel d'Artemis et de The Block montrent qu'il détient plus de 90% des parts de marché HIP-3 actuelles.

Pour Hyperliquid, la signification de Trade.xyz réside dans l'extension des frontières d'actifs de son écosystème. Pour beaucoup, le fait qu'Hyperliquid puisse devenir le "NASDAQ sur chaîne" ne dépend pas de sa capacité à générer du volume de transactions, mais de sa capacité à devenir un réseau de trading unifié couvrant une gamme diversifiée de classes d'actifs, et ainsi à attirer de nouvelles populations d'utilisateurs et répondre à de nouvelles demandes du marché.

Pour Trade.xyz lui-même, sa valeur réside dans le fait d'avoir pris position en pionnier sur le secteur prometteur du trading d'actifs financiers traditionnels on-chain. Aujourd'hui, les volumes de transaction et les revenus impressionnants de Trade.xyz ont démontré le succès stratégique de cette plateforme.

Dreamcash : Capteur de trafic mobile

Si l'objectif de Trade.xyz est d'étendre les frontières d'actifs d'Hyperliquid, celui de Dreamcash concerne les frontières utilisateurs.

Depuis longtemps, les produits de trading de crypto-monnaies souffrent d'un problème commun – ils sont souvent conçus pour des utilisateurs professionnels. Les opérations complexes sur chaîne, le jargon technique obscur, les méthodes de gestion des fonds à haut seuil d'entrée ont maintenu une grande partie des utilisateurs potentiels à l'écart. Même une plateforme comme Hyperliquid, qui offre pourtant une expérience de trading excellente, touche principalement la communauté native des traders crypto.

Dreamcash tente précisément de résoudre ce problème. Contrairement à de nombreux produits axés sur les fonctionnalités de trading, Dreamcash ressemble davantage à une application de trading conçue pour l'ère de l'internet mobile. L'équipe du projet a investi beaucoup d'efforts dans l'expérience mobile, les systèmes de récompenses par points et les mécanismes de croissance utilisateur, dans l'espoir de réduire la barrière d'entrée pour les utilisateurs ordinaires vers le trading on-chain grâce à une conception produit plus légère, plus ludique. Il suffit à l'utilisateur de se connecter avec une adresse e-mail ou un compte social pour, en quelques secondes, pouvoir ajouter un effet de levier sur des crypto-monnaies ou des actifs macroéconomiques mondiaux aussi facilement qu'il achèterait des actions.

Au moment de la rédaction, Dreamcash a été téléchargée plus de 100 000 fois sur iOS et Android combinés.

Ventuals : Pionnier du marché Pre-IPO

Ventuals n'a pas choisi d'intervenir sur les actifs principaux existants du marché, mais a plutôt étendu son champ d'action vers le segment le plus inaccessible et à plus haut seuil d'entrée du système financier traditionnel – le capital-investissement en actions non cotées (private equity).

Dans les marchés financiers traditionnels, la souscription d'actions de licornes technologiques à fort potentiel comme OpenAI, SpaceX ou Anthropic est souvent monopolisée par des banques d'investissement de premier plan et des fonds de plusieurs milliards de dollars. Les particuliers n'ont pas seulement du mal à y accéder, mais ils font également face à des périodes de blocage très longues et à une liquidité extrêmement faible. La logique centrale de Ventuals est d'utiliser la caractéristique du HIP-3 permettant de personnaliser les règles de liquidation et de règlement pour transformer ces actions Pre-IPO de sociétés non cotées en contrats perpétuels on-chain, permettant aux particuliers du monde entier de participer directement aux paris haussiers ou baissiers sur leur valorisation avant leur introduction officielle en bourse.

L'une des raisons clés pour lesquelles le NASDAQ est devenu l'un des marchés de capitaux les plus importants au monde est sa capacité à répondre continuellement aux besoins de financement et de valorisation des entreprises de la nouvelle économie. Ce que tente Ventuals, d'une certaine manière, est quelque chose de similaire – faire en sorte que le marché on-chain puisse non seulement échanger des actifs existants, mais aussi fournir un mécanisme de découverte des prix pour les actifs futurs.

Bien sûr, cette orientation est encore loin d'être mature, mais elle représente déjà l'une des évolutions les plus intéressantes du marché des capitaux on-chain.

Based : Prochaine étape, la "Super App"

L'objectif de Based est de construire une "super application" crypto couvrant le trading, les marchés de prédiction, les paiements et les scénarios de consommation.

Actuellement, Based propose des terminaux de trading sur le web, sur ordinateur de bureau et sur mobile (iOS, Android). Grâce à Based, les utilisateurs peuvent trader des actifs au comptant et des contrats à terme perpétuels sur Hyperliquid, accéder aux marchés de prédiction via Polymarket, et utiliser la carte Based Visa pour effectuer des achats avec des crypto-monnaies dans le monde réel.

Après le déploiement du HIP-3, Based a fait un pas de plus par rapport à sa simple fonction d'agrégateur d'interfaces pour Hyperliquid – elle a collaboré avec Ethena pour lancer HyENA, un protocole de trading personnalisé basé sur Hyperliquid. Contrairement à d'autres projets HIP-3 qui innovent principalement sur les actifs tradés, HyENA se concentre sur les marges. Ce protocole introduit un système de marge centré sur une stablecoin génératrice de rendement (USDe), dans le but de permettre aux utilisateurs de générer des revenus continus sur leurs marges inactives pendant qu'ils tradent.

D'une certaine manière, cela s'apparente davantage à l'introduction de la logique des fonds du marché monétaire dans les scénarios de trading on-chain. Dans le système des courtiers traditionnels, les liquidités inactives des comptes clients sont souvent automatiquement placées dans des fonds du marché monétaire pour améliorer l'efficacité de l'utilisation des fonds. Ce que tente HyENA, c'est de reconstruire cette expérience dans l'environnement on-chain.

Minara AI : Quand les Agents deviennent les utilisateurs

Si les projets comme Trade.xyz, Dreamcash ou Based se disputent encore l'entrée utilisateur humaine, Minara AI représente une direction différente, plus futuriste – l'entrée par les Agents.

Le produit principal de Minara est une couche d'exécution financière pour l'IA. Les utilisateurs peuvent directement donner des instructions de trading en langage naturel à des outils d'IA comme Claude ou Cursor, et Minara utilise les capacités de trading sous-jacentes d'Hyperliquid pour exécuter les opérations d'ouverture/fermeture de positions, de gestion du levier, etc. En d'autres termes, dans la vision de Minara, à l'avenir, l'entité utilisant directement l'interface de trading ne sera peut-être plus une personne, mais l'Agent d'IA configuré par l'utilisateur.

D'une certaine manière, cela ne se limite pas à l'écosystème Hyperliquid, mais représente l'une des tendances les plus importantes de l'ensemble de l'internet.

La relation ouverte de combinaison constitue la barrière la plus forte d'Hyperliquid

Alors que de plus en plus d'équipes choisissent de construire des applications de niveau supérieur sur Hyperliquid, une question plus large pour le secteur commence à être réfléchie par un nombre croissant de personnes – Que signifie cette relation de combinaison entre Hyperliquid et ces "courtiers" on-chain pour la compétition dans le secteur des plateformes de trading ?

Par le passé, la compréhension de la plupart des gens concernant les plateformes de trading se limitait encore à une phase de "guerre des produits". On comparait qui avait la meilleure interface, qui listait le plus de jetons, qui avait les frais les plus bas, qui pouvait attirer le plus d'utilisateurs.

Mais Hyperliquid pousse vers une direction de compétition radicalement différente. De plus en plus d'acteurs du marché commencent à réaliser qu'Hyperliquid ne cherche pas à être une plateforme de trading familière, en contact direct avec les utilisateurs, mais plutôt un ensemble d'infrastructures financières pouvant être directement appelées par des API, des programmes, voire des systèmes d'IA, laissant les "courtiers" de niveau supérieur construits dessus interagir avec les utilisateurs.

D'une certaine manière, cela ressemble à l'évolution des logiciels sous l'influence de la vague de l'IA. À l'ère de l'internet traditionnel, les produits se concurrençaient sur l'interface, l'entrée et le temps d'utilisation ; mais à l'ère de l'IA, de plus en plus de produits tendent à devenir des "couches de capacités" – l'API elle-même devient la nouvelle porte d'entrée du trafic.

C'est la nouvelle direction d'évolution qu'Hyperliquid est en train de mener. C'est aussi pourquoi de plus en plus de professionnels commencent à comprendre Hyperliquid comme un "Système d'Exploitation Financier" (Financial OS), qui n'a besoin que d'unifier les capacités au niveau fondamental, laissant les "courtiers" de niveau supérieur créer les scénarios concrets.

Une fois cette structure mise en place, une relation de symbiose étroite s'établit entre Hyperliquid et ces "courtiers" de niveau supérieur. Pour Hyperliquid, chaque application supplémentaire au-dessus représente une nouvelle porte d'entrée de trafic, un nouveau canal utilisateur, un nouveau scénario de trading. Le protocole lui-même n'a pas besoin d'opérer ces produits, mais peut continuer à partager les frais de transaction et à étendre la profondeur de liquidité de l'ensemble du réseau. Pour ces applications de niveau supérieur, elles dépendent fortement de la liquidité, de l'efficacité de correspondance et de l'expérience de trading on-chain déjà établies par Hyperliquid. Elles n'ont pas besoin de recréer une blockchain, de reconstruire un carnet d'ordres, ni de relancer à froid la liquidité. Elles doivent juste faire deux choses : amener les utilisateurs et les retenir.

Cela signifie que la logique de compétition future ne sera peut-être plus une compétition entre une plateforme de trading et une autre, mais pourrait progressivement évoluer vers une compétition entre différents réseaux financiers. Lorsque de plus en plus d'applications, d'Agents et de points d'entrée de trading choisissent de s'appuyer sur le même réseau de liquidité, le réseau lui-même développe un effet d'aspiration de plus en plus fort. Et les plateformes qui parviennent à rassembler le plus de développeurs, d'applications et de points d'entrée utilisateurs auront également la liquidité la plus profonde et la couverture de marché la plus large.

C'est peut-être là la barrière la plus forte d'Hyperliquid, et aussi l'aspect le plus prometteur du nouveau NASDAQ.