Auteur : Zhou, ChainCatcher

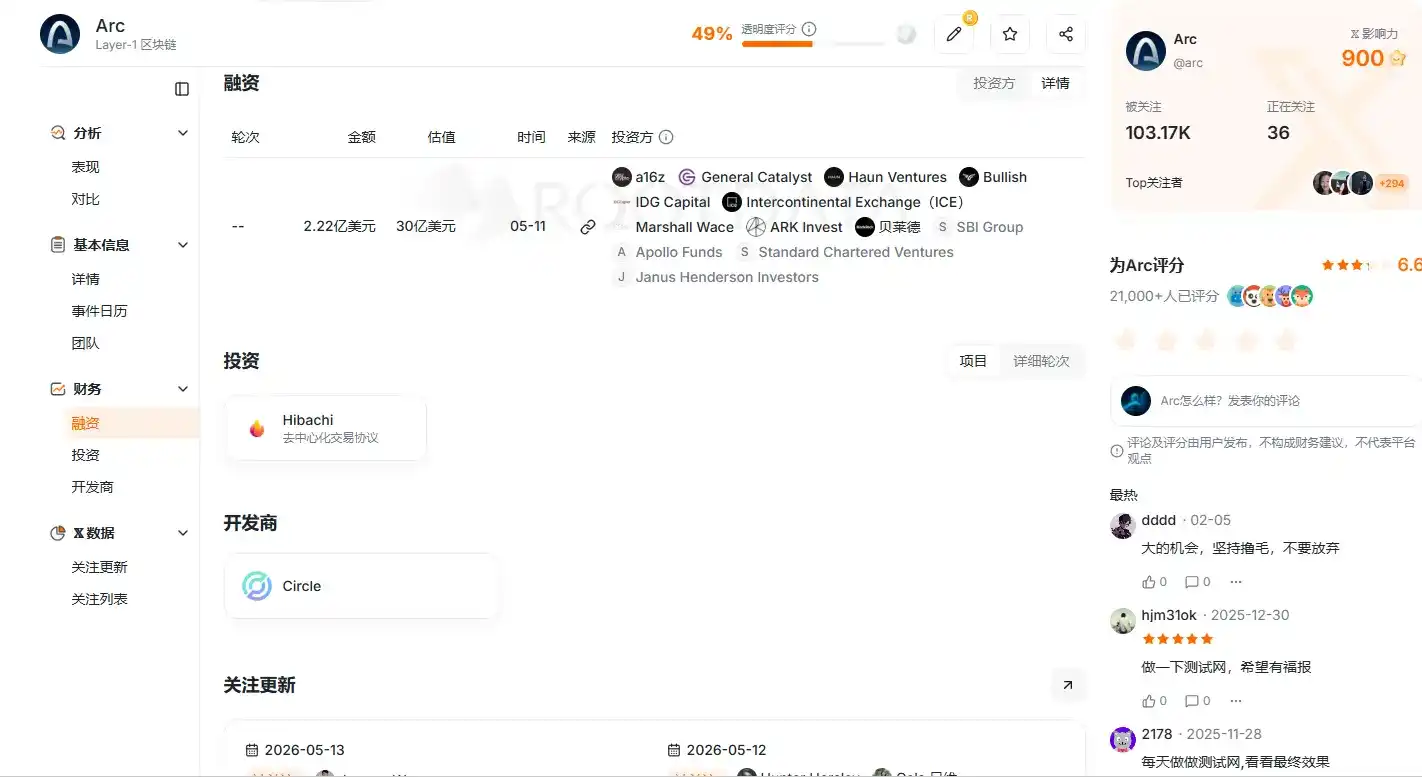

Le 11 mai, tout en publiant ses résultats financiers du premier trimestre 2026, Circle a annoncé que le financement de présérie des tokens natifs ARC de sa blockchain maison Arc avait atteint 222 millions de dollars, portant la valorisation entièrement diluée du réseau à 3 milliards de dollars.

Parmi les investisseurs, a16z crypto a mené ce tour avec 75 millions de dollars, suivi par des institutions de premier plan telles que BlackRock, Apollo, ICE (la maison mère du NYSE), SBI Group, SC Ventures (Standard Chartered), ARK Invest, etc.

Le cours de l'action CRCL a bondi de près de 16% le jour même, et sa capitalisation boursière est remontée à plus de 30 milliards de dollars.

Source de l'image : RootData

Une question centrale est alors apparue sur le marché : Circle étant déjà une société cotée en bourse, si l'on croit en son avenir, il suffit de détenir directement des actions CRCL. Pourquoi alors émettre en plus le token ARC ? Ces deux actifs captent tous deux la valeur du réseau Arc, mais que valent-ils respectivement ?

I. Pourquoi Circle construit-elle sa propre blockchain Arc ?

Pourquoi Circle ne continue-t-elle pas d'émettre et d'utiliser l'USDC sur Ethereum ou Solana, mais préfère consacrer d'énormes ressources à construire sa propre blockchain ?

A16z Crypto explique que, à mesure que la finance mondiale migre progressivement sur la blockchain, seules quelques blockchains publiques pourront servir de "fondation du système économique on-chain" à l'avenir.

Le volume annuel des transactions en stablecoins a atteint près de 9 000 milliards de dollars l'année dernière, un ordre de grandeur comparable aux réseaux de paiement mondiaux comme Visa et PayPal. Les paiements transfrontaliers, les règlements B2B et les transactions de change sont devenus les scénarios principaux des stablecoins, qui constituent désormais une couche centrale des infrastructures financières mondiales.

Cependant, les infrastructures blockchain existantes sont encore principalement conçues pour les utilisateurs natifs de la crypto et les développeurs individuels, et manquent de support natif pour les besoins institutionnels à grande échelle.

Des professionnels du secteur soulignent que les institutions rencontrent plusieurs problèmes majeurs lorsqu'elles mènent des activités sur la blockchain, notamment la nécessité d'une boucle fermée complète de droit de propriété on-chain/off-chain pour l'émission et le rachat d'actifs, d'une finalité déterministe pour les paiements, d'une capacité de conformité intégrée au niveau de la base, d'une protection de la vie privée configurable, ainsi que de coûts de gaz prévisibles grâce à l'USDC.

Ces besoins sont difficiles à satisfaire nativement par les blockchains publiques existantes comme Ethereum ou Solana.

Pour Circle, l'entreprise a principalement réalisé ses bénéfices grâce aux intérêts sur les réserves de l'USDC. Au premier trimestre, la masse monétaire de l'USDC a atteint 77 milliards de dollars, en hausse de 28% sur un an. À mesure que l'activité continue de se développer, s'appuyer uniquement sur les blockchains publiques existantes ne suffit plus à répondre aux besoins profonds des clients institutionnels.

C'est pourquoi Circle lance Arc, dont l'un des objectifs principaux est de combler cette lacune. Le fait que le stablecoin circule sur la blockchain de quelqu'un d'autre ne signifie pas que la finance du stablecoin lui appartienne — telle est la logique sous-jacente qui pousse Circle à construire son propre L1.

Source de l'image : Utilisateur X @vanisaxxm

II. L'USDC résout le problème des transactions, l'ARC résout le problème de la coordination

Puisque l'USDC est déjà le token de gaz d'Arc, pourquoi émettre un token ARC supplémentaire ?

L'USDC résout déjà très bien le problème de la stabilité au niveau transactionnel. Les institutions peuvent payer les frais directement en dollars, ce qui rend les coûts prévisibles et comptabilisables, évitant ainsi les problèmes que les fluctuations de prix des actifs cryptographiques pourraient causer aux services financiers.

Cependant, pour qu'un réseau fonctionne sainement à long terme, résoudre le problème des transactions ne suffit pas ; il faut aussi traiter le problème de la coordination.

Selon le livre blanc officiel, Arc évoluera progressivement du PoA actuel vers le PoS. Les nœuds de validation doivent miser des actifs pour garantir la sécurité du réseau. Le staking repose principalement sur la liaison du comportement des nœuds par des intérêts économiques : en cas de comportement malveillant, ils risquent la confiscation (slashing). La valeur de l'USDC étant fixée à 1 dollar, elle ne peut pas véritablement lier les nœuds au succès ou à l'échec du réseau. Seul le token natif ARC peut fournir ce type d'incitation économique dynamique.

Au niveau de la gouvernance, la liaison des intérêts est également nécessaire. Les décisions clés concernant les taux de frais, les paramètres d'inflation, les ratios de brûlage, etc., doivent être prises avec une perspective à long terme. Si le vote se faisait uniquement avec l'USDC, les détenteurs pourraient manquer de motivation continue et quitter le réseau après avoir voté. Les détenteurs d'ARC, dont la valeur des actifs est directement liée à la performance du réseau, ont plus de motivation pour faire des choix favorables au développement à long terme du réseau.

Le livre blanc précise également que le pouvoir de gouvernance de l'ARC a des limites par phases. Les paramètres économiques sont décidés par vote des détenteurs de tokens, mais les mises à niveau de protocoles, le traitement des incidents de sécurité, l'éligibilité des nœuds de validation et d'autres questions importantes resteront initialement sous le contrôle de Circle, pour être progressivement décentralisées à mesure que le mécanisme de gouvernance mûrit.

En termes simples, l'USDC est le sang du réseau Arc, responsable de la circulation quotidienne efficace ; l'ARC est la participation au capital du réseau, responsable de la liaison à long terme des intérêts de toutes les parties. Cette conception à deux tokens permet également de transformer partiellement le coût de la construction de l'écosystème, passant de dépenses en espèces fixes de Circle à des mécanismes d'incitation liés à la réussite du réseau.

III. CRCL et ARC, qui capture quelle part de valeur ?

Ainsi, Circle possède à la fois l'action cotée CRCL et le token natif du réseau ARC, qui captent tous deux la valeur du réseau Arc. Mais quelle est précisément la part de valeur que chacun capture ?

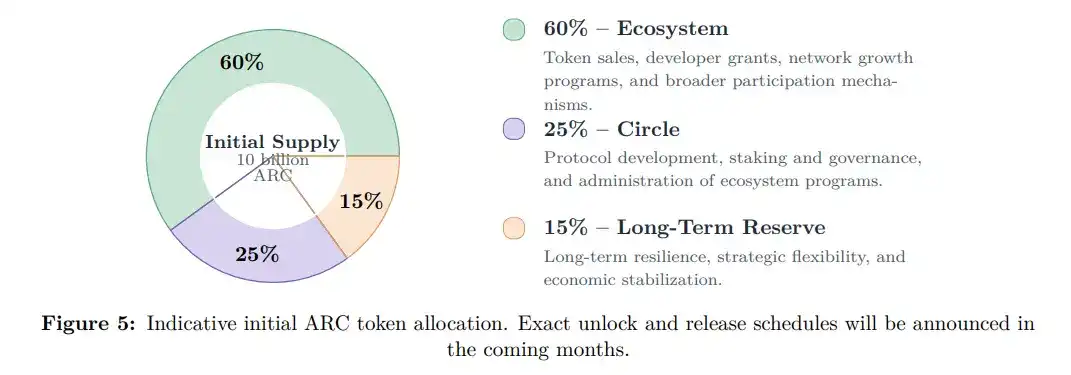

Selon le livre blanc, l'offre totale d'Arc est de 10 milliards de tokens ARC, répartis de la manière suivante : 60% destinés à l'écosystème, comprenant les incitations pour les développeurs, les plans de croissance du réseau et les récompenses pour la participation des utilisateurs ; 25% reviennent à la société Circle, pour l'exploitation des nœuds de validation, le staking et la gouvernance ; 15% sont réservés à une réserve à long terme, pour la stabilité du réseau et la flexibilité stratégique.

Concernant le mécanisme de frais, tous les frais de protocole sur Arc, quel que soit l'actif utilisé par l'utilisateur pour payer, sont intégralement convertis en ARC au niveau du protocole, une partie étant brûlée de manière permanente, l'autre étant distribuée aux stakers et aux validateurs. Plus l'activité du réseau est intense, plus la capture de valeur de l'ARC est forte.

Les actionnaires de CRCL bénéficient principalement des gains au niveau de la société Circle. L'entreprise continue de bénéficier des intérêts sur les réserves de l'USDC, sa source de revenus principale, ainsi que de la croissance d'autres activités comme son réseau de paiement CPN. Par ailleurs, Circle détenant 25% des tokens ARC, elle bénéficie aussi indirectement des récompenses au niveau du réseau.

L'analyste crypto BTCdayu propose un cadre d'évaluation en trois dimensions pour comprendre CRCL : la première dimension est le revenu des intérêts sur les réserves, constituant le flux de trésorerie le plus stable et formant le plancher de valorisation ; la deuxième dimension est le revenu du réseau de paiement, qui, avec l'expansion du CPN, pourrait se rapprocher d'un modèle de frais de réseau de type Visa ; la troisième dimension est la valeur d'option apportée par Arc, représentant les anticipations du marché concernant la transformation de Circle d'un émetteur de stablecoins en une plateforme d'infrastructure financière.

En termes simples, CRCL capture la croissance du flux de trésorerie stable global de l'entreprise et des activités existantes, tandis que l'ARC capture l'élasticité de croissance au niveau du réseau, y compris la conversion des frais de gaz, l'expansion de l'écosystème et les effets de réseau à long terme.

Ces deux actifs forment une structure à double voie évidente. Plus le réseau Arc réussit, plus l'utilisation de l'USDC est importante et plus les synergies commerciales sont fortes, ce qui bénéficie au niveau de l'entreprise Circle. Parallèlement, la valeur du token ARC augmente, ce qui valorise la part de 25% détenue par Circle et profite finalement aux actionnaires de CRCL.

Cependant, ces deux actifs sont juridiquement totalement indépendants. Les informations officielles précisent que l'ARC ne représente pas une participation dans Circle et ne confère aucun droit sur les revenus, bénéfices, actifs ou actions CRCL de Circle. Cela signifie que les détenteurs d'ARC ne bénéficient pas de la protection fiduciaire réservée aux actionnaires des sociétés cotées ; leurs gains dépendent entièrement de l'adoption réelle du réseau et de la conception de la tokenomics.

IV. Comment les utilisateurs ordinaires peuvent-ils participer à bas coût ?

Après avoir clarifié la répartition de la valeur entre CRCL et ARC, une question pratique se pose : à qui les tokens ARC sont-ils principalement destinés ? Et comment les utilisateurs ordinaires peuvent-ils participer à bas coût ?

Les premiers acheteurs sont les investisseurs stratégiques institutionnels. Ils sont entrés lors de la présérie de 222 millions de dollars, à un prix unitaire de 0,3 dollar, avec des périodes de blocage variant de 1 à 4 ans. Ces institutions fournissent non seulement des capitaux, mais sont aussi pour la plupart des utilisateurs potentiels et des constructeurs d'Arc. Par exemple, BlackRock teste déjà le règlement d'actifs tokenisés sur le testnet, ICE en tant que maison mère du NYSE, et SBI Group en tant que l'un des plus grands groupes financiers du Japon, anticipent tous leurs futures activités sur Arc en prenant position tôt.

Le deuxième groupe comprend les bâtisseurs d'écosystème et les détenteurs à long terme. Les développeurs et les fournisseurs de liquidités reçoivent des incitations en ARC pour leurs contributions, la part de 60% de l'écosystème étant précisément destinée à cela. Ils attachent plus d'importance à la croissance à long terme du réseau, à l'instar des employés précoces qui détiennent des actions de l'entreprise.

Le troisième groupe est constitué des spéculateurs au détail et des participants. Ils s'intéressent aux opportunités narratives précoces et aux incitations de l'écosystème, anticipant l'élasticité des prix après le lancement du mainnet.

Pour les utilisateurs ordinaires n'ayant pas accès à la présérie, Arc propose plusieurs voies de participation à bas coût.

Le testnet Arc a été lancé en octobre 2025 et a traité plus de 244 millions de transactions de test à ce jour. Le mainnet est prévu pour l'été 2026. Les utilisateurs peuvent obtenir gratuitement des tokens de test, effectuer des swaps, des bridges, des déploiements de contrats et d'autres opérations pour se familiariser avec les interactions sur le réseau.

La communauté Arc House est la principale porte d'entrée pour les utilisateurs ordinaires. Les utilisateurs peuvent accumuler des points en s'inscrivant à la communauté, en restant actifs, en publiant des messages, en lisant du contenu, en participant à des Q/R, etc. Une réponse acceptée donne droit à des points supplémentaires.

Les méthodes plus avancées incluent la contribution de contenu, le partage de vidéos, l'organisation d'événements, et même l'animation de Meetups en présentiel. De plus, les utilisateurs ayant une équipe ou un produit peuvent postuler aux Circle Developer Grants.

Il est important de noter que les points Arc House ne sont qu'une reconnaissance des contributions communautaires, n'ont pas de valeur monétaire, ne garantissent aucun droit d'attribution spécifique, et les règles exactes sont sujettes aux dernières annonces officielles.

Conclusion

Actuellement, la concurrence est féroce dans le secteur de l'adoption institutionnelle des blockchains, et Arc n'est pas seul sur ce marché.

Digital Asset, à laquelle appartient le Canton Network, finalise un nouveau tour de financement à une valorisation d'environ 2 milliards de dollars, mené par a16z crypto ; Plasma se positionne comme un réseau de règlement natif pour les stablecoins, avec une valorisation relativement plus attractive ; Visa a déjà inclus en avril Arc, Canton, Plasma, Base, Tempo et d'autres projets simultanément comme points de test pour le règlement en stablecoins. Cela indique que le secteur en est encore à une phase de développement concurrentiel et parallèle entre plusieurs acteurs.

Dans ce contexte, la FDV (valorisation entièrement diluée) de présérie d'Arc à 3 milliards de dollars se situe à un niveau relativement élevé. Les investisseurs particuliers souhaitant participer sur le marché secondaire doivent pleinement évaluer le potentiel narratif du projet ainsi que la situation concurrentielle au sein du secteur.

À long terme, pour détenir de l'ARC qui aura une inflation annuelle de 2 à 3%, le réseau devra générer suffisamment de frais réels pour compenser la pression de l'émission, afin de réaliser une croissance de valeur. CRCL, quant à lui, s'appuie sur les intérêts des réserves de l'USDC et les revenus de son réseau de paiement, bénéficiant d'un support de flux de trésorerie relativement clair. Ces deux actifs présentent des structures de risque/rendement différentes.

À court terme, la dynamique du marché suit souvent sa propre logique. Autour du lancement du mainnet, une période de concentration narrative peut créer des opportunités ponctuelles. À ce moment-là, les 25% d'ARC détenus par Circle prendront également de la valeur, ce qui bénéficiera également aux actionnaires de CRCL.

Sur le plan réglementaire, l'adoption du GENIUS Act consolide le fossé protecteur de Circle, et le nouveau projet de loi CLARITY Act a été rendu public, avançant actuellement au Congrès. Il pourrait offrir une plus grande clarté réglementaire à l'écosystème des actifs numériques, ce qui constituerait une avancée importante pour Circle.

Dans l'ensemble, Arc est actuellement l'une des principales initiatives stratégiques de Circle. Le livre blanc souligne qu'"un système d'exploitation économique mondial ne peut pas être coordonné par une seule entité ; il convertira les participants qui utilisent Arc en participants qui maintiennent Arc." La réalisation de cette vision dépendra finalement de la capacité du réseau, après le lancement du mainnet, à attirer un volume suffisant de transactions institutionnelles réelles et d'activités économiques.

Avant que toutes les données ne se matérialisent, tout récit n'est encore qu'un récit.