Rédaction : Sanqing, Foresight News

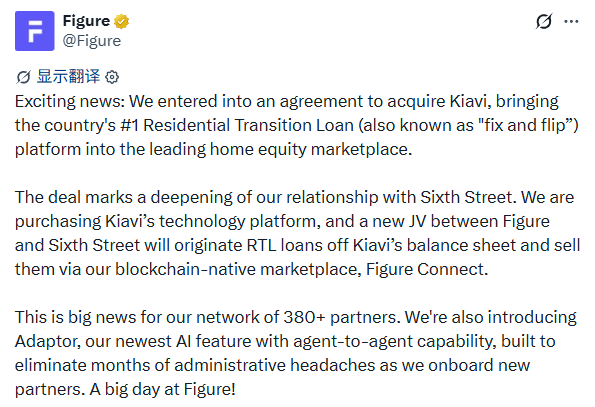

Le 10 juin, la société de marchés de capitaux native blockchain Figure Technology Solutions (Nasdaq : FIGR) a annoncé l'acquisition de Kiavi pour 717 millions de dollars. Kiavi, fondée en 2013, est une plateforme de prêts non bancaire pour les investisseurs en immobilier résidentiel, ayant accordé plus de 300 milliards de dollars de prêts cumulés.

Dans le cadre de cette transaction, Figure acquiert la plateforme technologique et opérationnelle de Kiavi, finançant environ 538 millions de dollars via l'émission d'environ 600 millions de dollars de billets de premier rang non garantis. Les 179 millions de dollars restants sont financés par le gestionnaire d'actifs alternatifs mondial Sixth Street. Les deux parties forment une entreprise conjointe pour racheter les prêts existants au bilan de Kiavi. Sixth Street fournit également un engagement d'achat à terme de 3 milliards de dollars. Les deux sociétés étaient déjà des partenaires de longue date. Arvind Mohan, PDG actuel de Kiavi, rejoindra Figure après la clôture de l'acquisition en tant que directeur commercial en chef, chargé de l'intégration des activités.

Source : Publication X de Figure

Après l'annonce, l'action FIGR a ouvert en hausse, touchant 30,11 dollars en cours de séance avant de se replier pour clôturer à 28,07 dollars, en baisse de 0,74 %, avec une amplitude intrajournalière d'environ 9 %.

Kiavi

Kiavi est l'héritier de LendingHome, fondé en 2013 à San Francisco par Matt Humphrey et James Herbert, avec le soutien d'investisseurs comme Foundation Capital, Ribbit Capital et Renren.

Elle propose principalement deux types de produits : des prêts transitoires à court terme (Residential Transition Loan, RTL) pour les investisseurs en rénovation immobilière, et des prêts basés sur le ratio de couverture du service de la dette (DSCR) pour les biens locatifs de longue durée.

Le nom de marque a été changé pour Kiavi en 2021, et en juin 2025, elle est devenue la première institution non bancaire privée américaine à atteindre 100 000 prêts accordés cumulés.

Selon le communiqué officiel, Kiavi a réalisé en 2025 des revenus dépassant 250 millions de dollars et un EBITDA supérieur à 100 millions de dollars, établissant des records historiques. Le volume de prêts émis annuel était d'environ 7,8 milliards de dollars, en hausse d'environ 20 % par rapport aux 6,5 milliards de dollars environ de 2024.

Privilège de premier rang

Les origines de Figure remontent à fin 2017. Mike Cagney, co-fondateur de SoFi, après avoir quitté SoFi cette année-là, s'est tourné vers la blockchain. En 2018, avec son épouse June Ou, il a fondé Figure à San Francisco. L'année suivante, la société a lancé son premier produit sur sa propre blockchain Provenance Blockchain : une ligne de crédit sur valeur domiciliaire (HELOC) initiée sur la chaîne.

Mike Cagney | Source : Bloomberg

Par la suite, l'entreprise a étendu sa logique, développant l'émission de prêts, le financement, les transactions sur le marché secondaire... et les a progressivement migrés sur la chaîne, construisant ainsi le marché de prêts à la consommation Figure Connect et le marché de financement de titrisation sur chaîne Democratized Prime.

Après son introduction en bourse sur le Nasdaq en septembre 2025, Figure a déclaré représenter actuellement environ 75 % du total mondial de tokenisation RWA.

Le problème est que les HELOC sont des prêts de second rang.

En cas de défaut de l'emprunteur, les prêts de second rang sont remboursés après ceux de premier rang, présentant un risque plus élevé et une capacité de portage d'actifs plus faible. Figure estime que la taille du marché des prêts de premier rang est environ 25 fois supérieure à celle des prêts de second rang.

Les RTL et DSCR de Kiavi relèvent tous deux du premier rang et se situent dans le domaine des prêts hypothécaires non qualifiés (Non-QM), que les banques traditionnelles évitent depuis longtemps en raison de préoccupations réglementaires – une demande forte, mais une offre hautement fragmentée.

Figure opère un changement stratégique dans le type d'actifs qu'elle privilégie.

Après l'acquisition, Figure prévoit un volume annuel supplémentaire de plus de 7 milliards de dollars de prêts de premier rang. Selon Michael Tannenbaum, CEO de Figure, la part des activités de premier rang chez Figure est passée de 10 % à 20 % en 2025, et la société prévoit qu'elle atteindra environ 40 % fin 2027.

IA

Figure et Kiavi excellent toutes deux dans l'utilisation de l'IA pour traiter des données non standardisées que les institutions financières traditionnelles rechignent à aborder, créant ainsi des barrières dans des étapes impossibles à industrialiser manuellement.

L'actif technologique clé de Kiavi est un moteur propriétaire d'estimation de la valeur des biens après rénovation et un système automatisé de vérification des documents. Une propriété ancienne à rénover représente un risque presque impossible à quantifier pour les institutions traditionnelles.

Le modèle de Kiavi, basé sur des données historiques de transactions et des plans de rénovation, peut prédire la valeur marchande après travaux, permettant ainsi une prise de décision de crédit à l'échelle pour ce type de prêts RTL.

Cette capacité confère un avantage concurrentiel notable. Selon le classement « 2025 Top Private Lenders » de Scotsman Guide (données sous-jacentes de Forecasa), Kiavi a émis environ 5,5 milliards de dollars de prêts « fix-and-flip » (rénovation-vente) en 2024, soit plus de trois fois le volume du deuxième, et a continué à accroître son avance en 2025.

Source : Kiavi

Figure s'attaque au problème qui se pose une fois les actifs sortis de Kiavi : comment les mettre sur la chaîne, les faire circuler, et attirer des capitaux institutionnels. Le nouveau produit Adaptor, présenté pour la première fois par Figure dans le cadre de cette transaction, est conçu précisément pour cela.

Il prend en charge une connexion automatisée de type « Agent à Agent », unifiant les formats de données hétérogènes des différents émetteurs, réduisant ainsi le cycle d'intégration des nouveaux partenaires.

Les actifs de Kiavi constitueront le premier cas d'utilisation réel pour Adaptor après son lancement. Selon les documents de présentation aux investisseurs de Figure, la société estime que cette transaction générera des synergies de coûts d'environ 35 millions de dollars sur 24 mois.

Ces deux systèmes d'IA sont combinés et visent le même objectif : rendre les prêts immobiliers non standardisables, évaluables, circulables et industrialisables sur la chaîne.

Intégration

Figure a une structure d'actionnariat à double classe. Selon le prospectus d'introduction en bourse, Cagney et ses affiliés détiennent les actions de classe B et contrôlaient environ 69 % des droits de vote totaux au moment de l'IPO ; selon la dernière déclaration de procuration disponible en avril 2026, il contrôle toujours la majorité des droits de vote, et Figure continue d'être désignée par le Nasdaq comme une « société contrôlée ».

En tant qu'entreprise en croissance procédant à une acquisition majeure moins d'un an après son IPO, Figure a également divulgué dans son dossier S-1 l'existence de faiblesses significatives de contrôle interne (material weakness) non encore résolues. L'intégration de grande envergure constitue un défi majeur pour l'équipe de direction.

Du côté de Kiavi, ses actifs sont sensibles au cycle des taux d'intérêt. Pendant la phase de hausse des taux en 2022, en l'absence de garantie d'organismes paragouvernementaux (GSE) comme Fannie Mae ou Freddie Mac, la liquidité des actifs de Kiavi sur les marchés de capitaux s'est temporairement resserrée, conduisant la société à ajuster ses coûts et son personnel.

Cette vulnérabilité a été démontrée en période de taux élevés, et les futures variations des taux resteront une variable externe importante pour le volume d'émission de RTL/DSCR.

De plus, la grande majorité des actifs actuels de Figure sont encore concentrés dans les HELOC. Le type d'actifs, le format des données et la clientèle de Kiavi en diffèrent sensiblement. Il reste à voir si Adaptor peut réellement réduire les coûts d'intégration et si les actifs non standardisés de Kiavi pourront être absorbés sans heurts par les investisseurs institutionnels sur Democratized Prime.

La bonne nouvelle est que Figure affirme que la transaction augmentera le bénéfice par action, avec une période de récupération des liquidités sans effet de levier n'excédant pas 4 ans, et réitère son objectif de marge EBITDA à moyen terme d'environ 60 %. Le flux mensuel de prêts de plus d'un milliard de dollars de Kiavi sera directement injecté dans Democratized Prime.

Le portefeuille de capitaux gérés et engagés de plus de 130 milliards de dollars de Sixth Street, ainsi que son engagement d'achat à terme de 3 milliards de dollars, offrent un coussin de capital substantiel à l'entreprise conjointe. L'arrivée de Mohan dans l'équipe de direction signifie que les relations clientèles et les ressources sectorielles de Kiavi sont conservées au sein de la structure managériale de Figure.

Le récit du RWA dure depuis plusieurs années. Avec ces 717 millions de dollars, Figure migre sur la chaîne l'intégralité d'une institution opérationnelle depuis 13 ans, traitant des milliards de dollars de prêts réels chaque année. Il s'agit de l'une des acquisitions les plus structurellement significatives à ce jour dans le domaine de la tokenisation RWA.

Le potentiel de marché auquel Figure fait référence est l'opportunité annuelle d'émission de RTL/DSCR qu'elle estime à environ 200 milliards de dollars, soutenue par la demande de rénovation et de location à long terme générée par le parc immobilier ancien américain d'environ 25 000 milliards de dollars.

Si l'intégration se déroule bien, ce sera une étape marquante dans la transition des marchés de capitaux blockchain de la « validation de concept » vers « l'exploitation à l'échelle ». Pas seulement pour Figure, mais pour l'ensemble du marché des actifs de crédit RWA.