Les événements géopolitiques des derniers mois ont introduit une incertitude persistante pour les investisseurs, rendant difficile la prise de positions à court terme avec conviction. Les évolutions macroéconomiques éclipsent désormais les moteurs propres au crypto dans la formation de l'action des prix à court terme.

Produit en collaboration avec Coinbase Institutional, le dernier rapport Charting Crypto résume les principales tendances du marché et on-chain qui impactent la stratégie institutionnelle en crypto ce trimestre. Du sentiment des investisseurs et de la liquidité des stablecoins aux signaux d'accumulation du Bitcoin et à la structure de marché en évolution d'Ethereum, le rapport offre une vue basée sur les données d'un marché en attente d'une direction plus claire.

Parmi les nombreux points forts de cette édition :

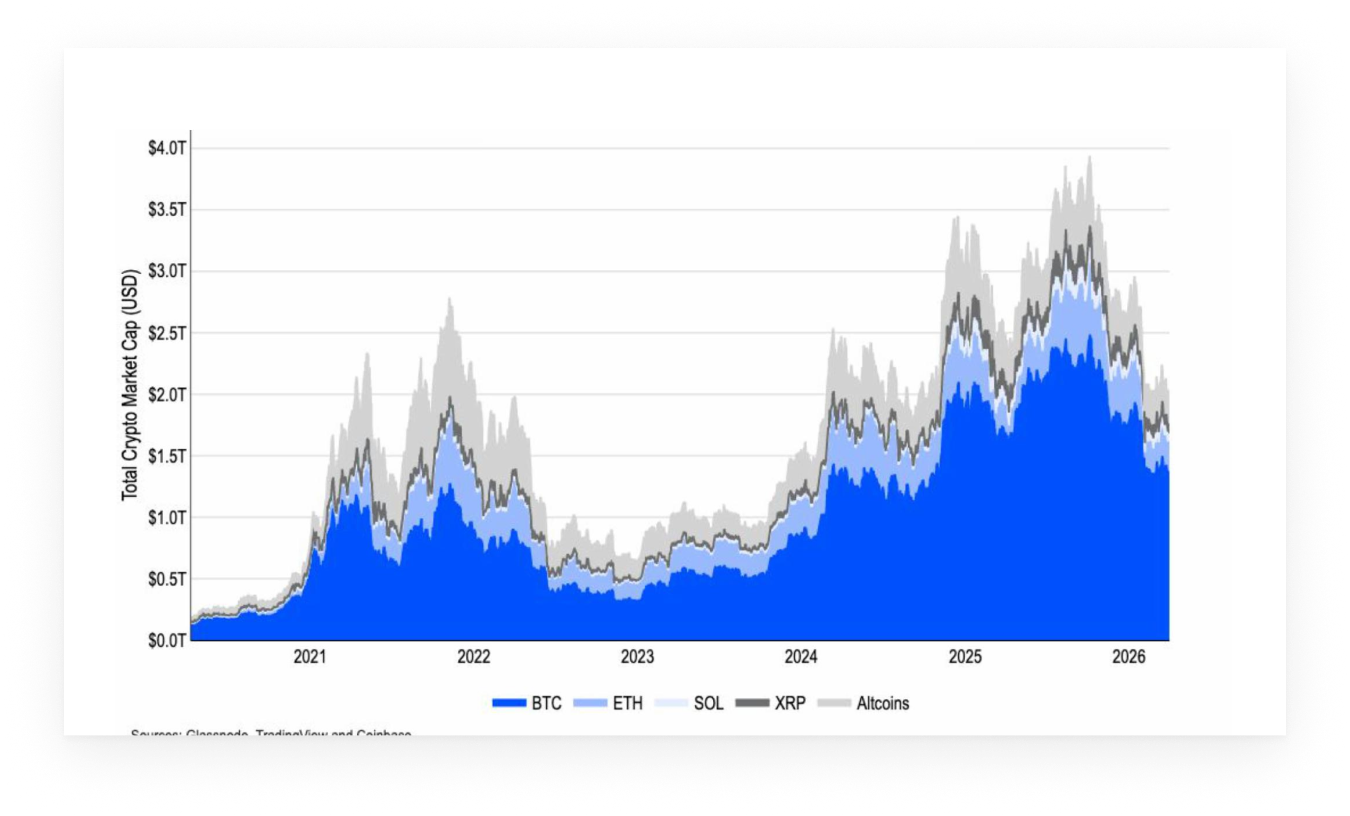

- La liquidité tourne vers les stablecoins plutôt que de quitter la classe d'actifs, car la capitalisation totale du marché crypto (hors stablecoins) a chuté d'environ 18 % au T1, tandis que l'offre de stablecoins est passée de 308 à 318 milliards de dollars.

- Les analogues des cycles passés deviennent moins utiles pour chronométrer les points d'inflexion du marché, car les cycles du Bitcoin et d'Ethereum continuent de diverger des modèles historiques.

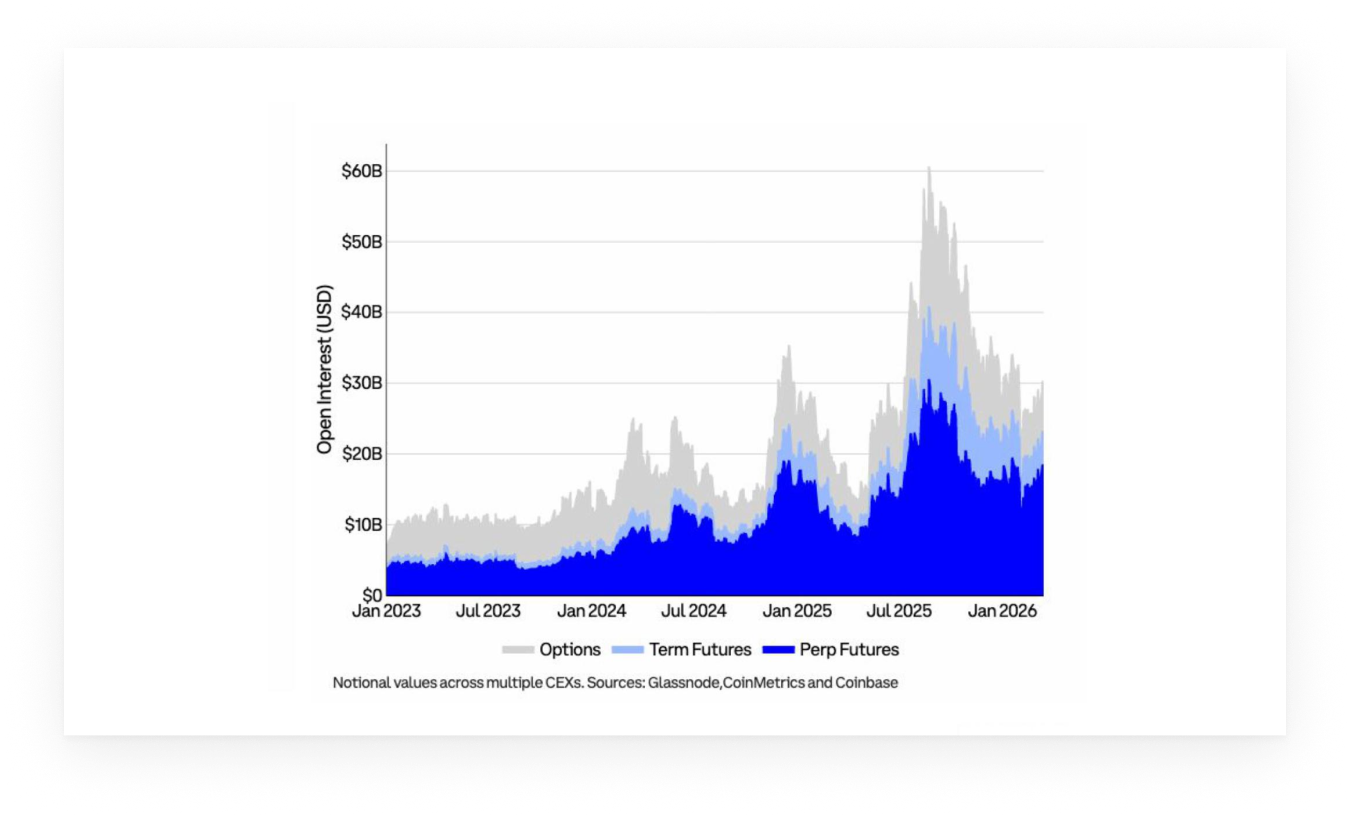

- La structure du marché montre des signes de normalisation, l'open interest des produits dérivés sur BTC se redressant (notamment sur les perpétuels), indiquant une reconstruction de l'appétit pour le risque sur les marchés à effet de levier.

- 82 % des institutions interrogées situent désormais le marché dans une phase baissière ou de fin de phase baissière (contre 31 % en décembre).

- L'écosystème d'Ethereum se différencie : le capital se concentre sur les cas d'usage de la couche de base alors que l'activité globale se tasse, soulignant un glissement vers une demande tirée par l'utilité plutôt que par des flux spéculatifs.

La liquidité reste dans le système

Malgré le mouvement général de réduction du risque au premier trimestre, la dynamique des liquidités raconte une histoire plus nuancée. La capitalisation totale du marché crypto (hors stablecoins) a baissé d'environ 18 %, pourtant l'offre de stablecoins a augmenté sur la même période.

Cette divergence suggère que le capital ne quitte pas complètement les marchés crypto, mais se tourne plutôt vers des instruments de type monétaire en attendant des signaux plus clairs. En effet, les investisseurs réduisent le risque sans se désengager, préservant ainsi la possibilité d'un réinvestissement.

Bitcoin : Réinitialisation du sentiment, resserrement de l'offre

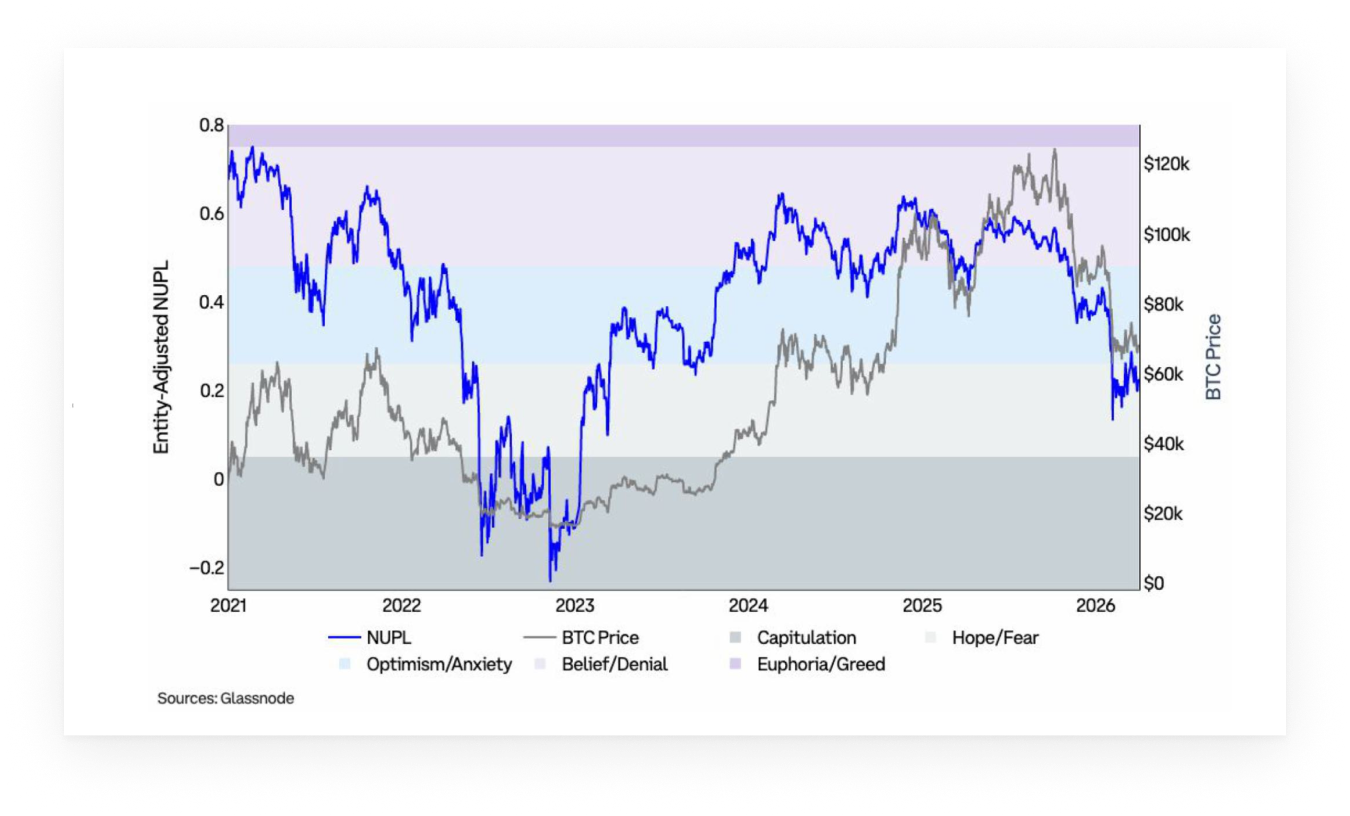

Le recul du Bitcoin en février s'est reflété dans une détérioration du sentiment des investisseurs, avec l'indicateur Net Unrealized Profit/Loss (NUPL) passant de la zone Anxiété à la zone Peur pour le reste du premier trimestre. Si le sentiment a commencé à montrer des signes précoces d'amélioration en avril, il reste étroitement lié aux développements externes, suggérant que la conviction est encore fragile.

Dans le même temps, les dynamiques on-chain de l'offre indiquent un transfert des pièces (coins) loin des participants les plus réactifs. La contraction de l'offre récemment active, parallèlement à une augmentation modeste des pièces détenues à long terme, implique que le capital à plus court terme et spéculatif a été réduit.

Ethereum : Concentration du capital au niveau de la couche de base

Les données d'Ethereum indiquent une divergence entre l'activité et l'allocation du capital. La participation à court terme a décliné tout au long du premier trimestre, comme le reflète la forte baisse de l'offre récemment active et une période prolongée de sentiment déprimé. Cependant, les flux de capitaux sont restés concentrés sur la couche de base.

L'offre de stablecoins sur Ethereum continue de s'étendre avec un élan positif, et les actifs tokenisés du monde réel ont atteint de nouveaux sommets, indiquant une demande soutenue pour les cas d'usage de règlement et de garantie. Parallèlement, l'ETH a surperformé les principaux jetons L2 depuis fin 2025, suggérant que le capital se consolide au niveau de la couche de base plutôt que de tourner plus loin sur la courbe du risque.

Pour vous aider à naviguer dans l'environnement crypto actuel difficile, découvrez toutes les analyses et données du rapport Glassnode x Coinbase : téléchargez le rapport ici.