Original | Odaily Planet Daily(@OdailyChina)

Auteur | Wenser(@wenser 2010 )

Sur un marché en baisse continue, les « deux géants du Trésor DAT », Strategy et Bitmine, subissent d'énormes pertes latentes.

Ce matin, le BTC a brièvement chuté sous les 62 000 dollars, s'établissant actuellement autour de 63 800 dollars ; l'ETH, quant à lui, a cassé le seuil des 1 800 dollars et s'établit autour de 1 780 dollars. Au prix actuel, la perte latente de Strategy atteint un niveau stupéfiant d'environ 100 milliards de dollars ; celle de Bitmine est d'environ 90 milliards de dollars. Michael Saylor et Tom Lee sont « dans la même galère », Strategy et Bitmine occupant les deux premières places des « sociétés DAT ayant subi les plus grosses pertes ».

Cependant, comparé à Strategy qui doit verser régulièrement des dividendes, la pression financière de Bitmine est moindre, et l'entreprise conserve une certaine flexibilité, comme le financement via des actions privilégiées STRC. On apprend que Bitmine prévoit de lever 300 millions de dollars via l'émission d'actions privilégiées perpétuelles, avec un dividende annuel de 9,5 %. Il semble ainsi que Bitmine continue d'augmenter ses avoirs en ETH ; quant à Strategy, l'épée de Damoclès suspendue au-dessus de sa tête est la question de la provenance des fonds pour payer les futurs dividendes STRC. Entre les deux, qui subit la plus grande pression financière ? Odaily Planet Daily va l'analyser pour ses lecteurs.

Bitmine VS Strategy : des chemins très différents pour détenir des DAT

Avec la chute brutale du BTC aujourd'hui, la communauté s'est amusée à parodier Saylor « faisant la promotion » du BTC avec de l'IA : « Un sexagénaire fait personnellement la promotion, les BTC de famille sont à un prix plancher de 62 000 dollars l'unité. »

Pour en revenir à Bitmine et Strategy, il apparaît pour le moment que la structure financière de Bitmine est plus sûre ; tandis que la pression de levier de Strategy est plus importante.

Le jeu d'émission d'actions de Bitmine : un modèle de financement DAT sans dette

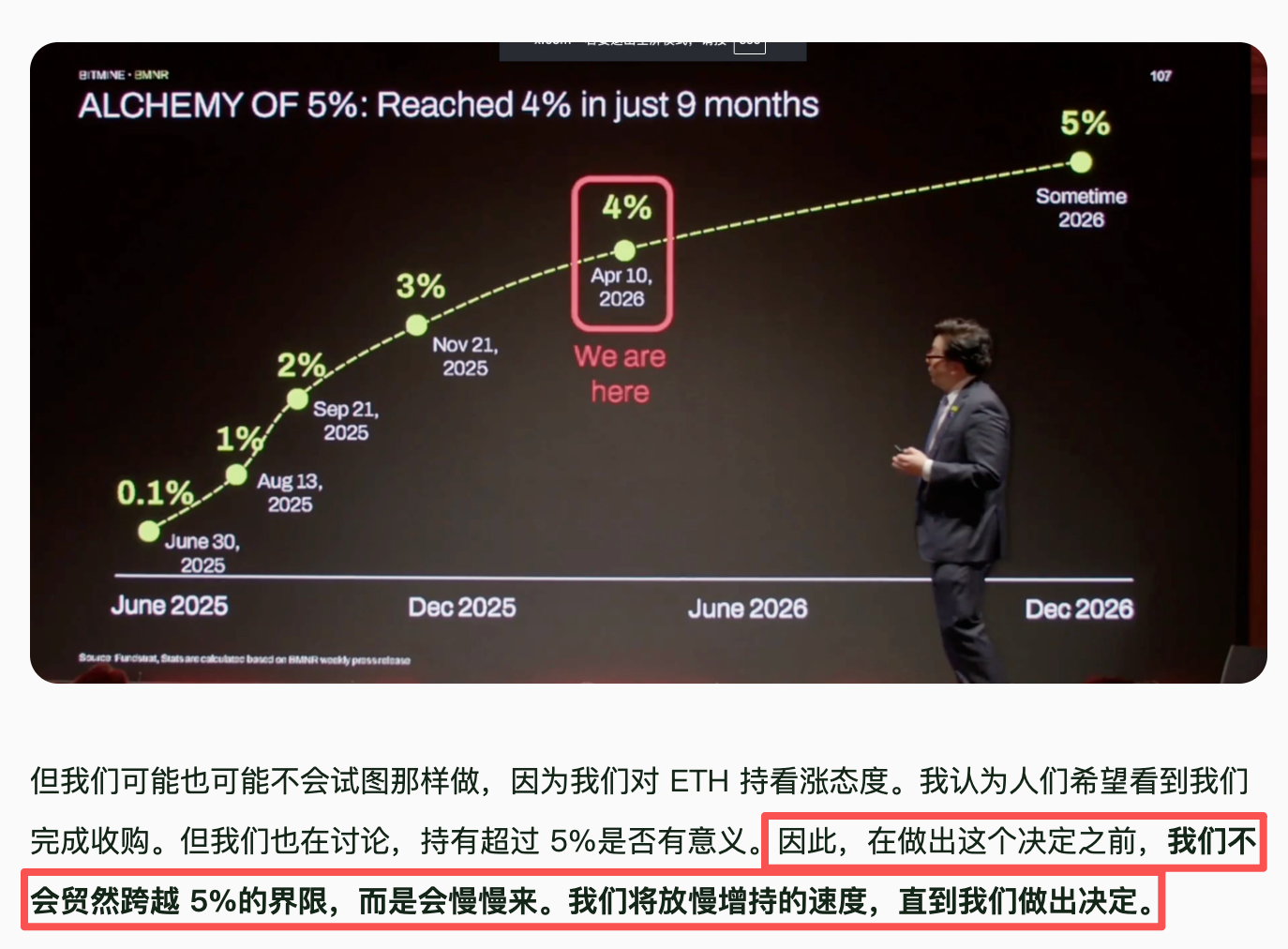

Au 1er juin, Bitmine détenait 5 416 901 ETH ; soit environ 4,49 % de l'offre d'ETH, se rapprochant de la « limite supérieure de 5 % » maintes fois soulignée par Tom Lee, président de Bitmine. Hier, Bitmine a de nouveau augmenté ses avoirs de 25 000 ETH via BitGo, d'une valeur de 48 millions de dollars à l'époque. Actuellement, son portefeuille atteint 5 441 901 ETH.

La raison pour laquelle Bitmine a encore la confiance nécessaire pour continuer à accumuler des avoirs malgré la baisse du marché est multiple. La principale est que la source de financement de Bitmine provient d'émissions d'actions :

- Lors du lancement de la création de la société DAT Trésor en ETH en juin dernier, Bitmine a obtenu son capital de départ via un financement – 250 millions de dollars, ainsi qu'un petit financement PIPE.

- Après juillet dernier, Bitmine s'est principalement appuyé sur des émissions d'actions ATM, augmentant progressivement ce montant de 2 milliards de dollars à 24,5 milliards de dollars.

Ces fonds substantiels donnent à Tom Lee une assurance suffisante, et la trésorerie de Bitmine lui permet de poursuivre ses acquisitions – dans sa communication publique du 1er juin, Bitmine mentionnait également : la participation de la société dans Beast Industries est évaluée à 180 millions de dollars ; sa participation dans Eightco Holdings est évaluée à 93 millions de dollars. La trésorerie totale de la société s'élève à 446 millions de dollars.

En outre, Tom Lee avait précédemment déclaré avec emphase que les revenus quotidiens du staking du trésor d'ETH de Bitmine atteignaient 1 million de dollars. Cela fait référence au fait que Bitmine a staké environ 87 % (soit environ 4,71 millions d'ETH) de ses avoirs en ETH via son réseau de staking MAVAN, avec un rendement annuel estimé entre 2,73 % et 3 % (environ 250 à 300 millions de dollars), ce qui peut également fournir un flux de trésorerie relativement stable.

En résumé, la situation financière de Bitmine est saine ; et le dernier financement par actions privilégiées avec un dividende annuel de 9,5 %, qui devrait rapporter 300 millions de dollars, contribuera davantage à alléger sa pression financière. Pour cette société, le principal risque réside dans la dilution des actions (émission de nouvelles actions) et la baisse supplémentaire du cours de l'action due aux pertes latentes comptables. Si le mNVA reste < 1, cela pourrait déclencher des ventes d'actions.

Le jeu de levier par la dette de Strategy : la pression des obligations convertibles et des dividendes sur actions privilégiées

Comparé à Bitmine qui « achète de l'ETH avec l'argent des investisseurs », la pression financière de Strategy pour acheter du BTC est plus grande, car il s'agit principalement d'« emprunter pour augmenter ses avoirs en BTC ».

Selon les informations du site web de Strategy, Strategy détient actuellement environ 6,7 milliards de dollars de dette sous forme d'obligations convertibles, auxquels s'ajoutent environ 9,9 milliards de dollars d'actions privilégiées STRC et des montants variables d'actions STRD, STRK, STRF, nécessitant le paiement annuel de dividendes et d'intérêts colossaux. Fin mai, après le rachat de 1,5 milliard de dollars de dette convertible, la trésorerie de Strategy est tombée à environ 871 millions de dollars, ne couvrant qu'environ 6 mois de ses obligations de dividendes privilégiés annuels estimées à 1,7 milliard de dollars.

Qui plus est, Strategy avait précédemment lancé un vote sur « la proposition d'augmenter la fréquence des paiements de dividendes STRC de 1 à 2 fois par mois », ce vote a commencé le 28 avril et se terminera le 8 juin, jour de la réunion. Si la proposition est approuvée, la première date d'enregistrement des actions sous le nouveau rythme serait le 30 juin, et le premier versement des dividendes le 15 juillet. Les actionnaires éligibles pour voter (actionnaires MSTR et STRC) devaient détenir des actions avant le 17 avril.

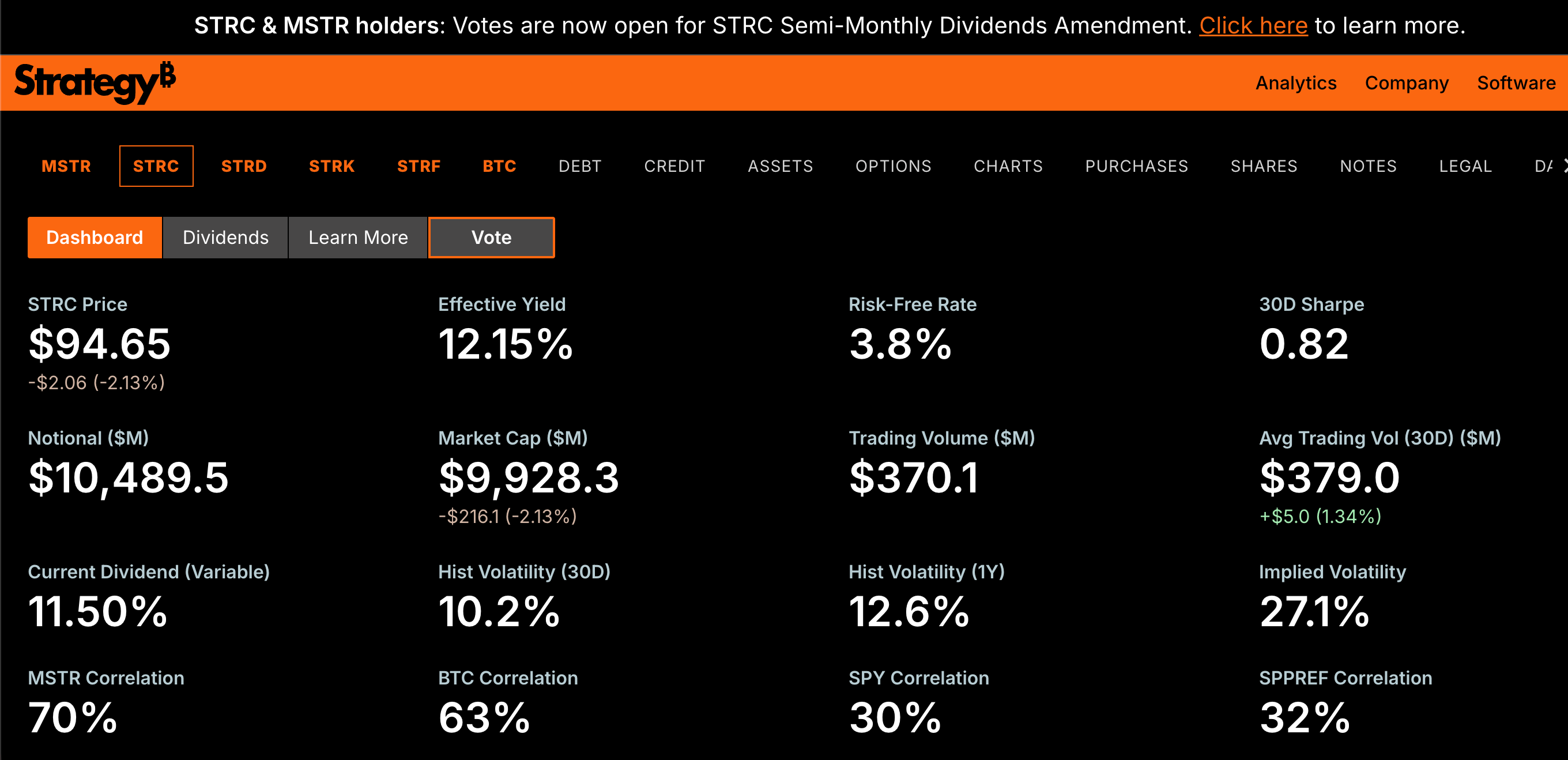

Il convient également de noter que la limite d'émission autorisée pour STRC est d'environ 28,3 milliards de dollars. Possiblement affecté par la baisse continue du BTC et l'érosion de la confiance du marché, ce matin, STRC a chuté sous les 95 dollars, s'établissant actuellement à 94,65 dollars, décrochant de plus de 5 % par rapport au prix cible de 100 dollars.

Comparé à Bitmine, Strategy fait actuellement face au problème de l'énorme écart entre le montant élevé du financement par actions privilégiées et le paiement des dividendes, aggravé par la baisse continue du BTC. Contrairement à l'ETH qui génère des revenus de staking, le BTC n'offre pas d'écosystème de staking viable pour obtenir plus de liquidités.

Ainsi, après la vente de 32 BTC par Strategy le mois dernier, le marché a commencé à douter de l'identité de « Strategy, la main de diamant qui n'achète que pour ne jamais vendre ». En cas de baisse persistante du BTC, Strategy pourrait faire face à une série de crises de liquidité, l'empêchant de rembourser ses dettes et dividendes, et le conduisant à revendre du BTC, alimentant la baisse. Fondamentalement, Strategy joue un jeu de levier par la dette en « pariant à fort effet de levier que le prix du BTC ne tombera pas en dessous d'un certain niveau ».

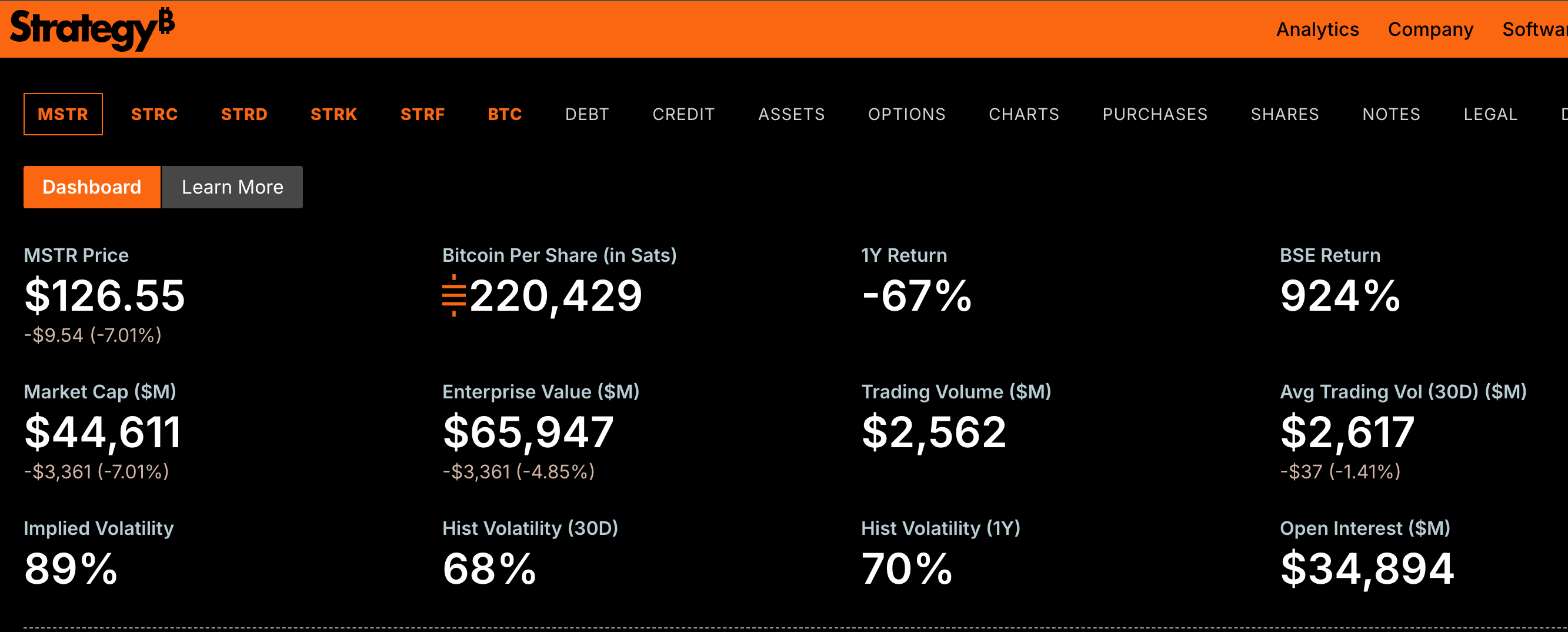

Par conséquent, compte tenu de la valeur actuelle du mNAV de Strategy à 0,83, le marché reste très sceptique quant à la performance future de son action. Hier, sa capitalisation boursière était déjà sortie du top 200 des entreprises américaines. Actuellement, l'action Strategy (MSTR) cote autour de 126 dollars, en baisse de 7 % sur 24 heures ; sa capitalisation boursière est d'environ 44,6 milliards de dollars.

Bien sûr, en tant que leader parmi les sociétés de trésorerie DAT, Tom Lee, président de Bitmine, reste assez optimiste quant à Strategy, déclarant précédemment : « La vente de Bitcoin par Strategy et les sorties des ETF sont des comportements typiques de consolidation, pas des signaux de risque. » Lors de la récente conférence « Proof of Talk 2026 » au Louvre à Paris, Tom Lee a même lancé cette prédiction audacieuse : « Alors que l'intelligence artificielle et la tokenisation poussent à des changements majeurs dans les infrastructures financières, l'ETH pourrait finalement atteindre 250 000 dollars. » Mais en évoquant « le comportement de Bitmine une fois ses avoirs en ETH atteignant 5 % du total », il a également exprimé sa prudence quant à l'augmentation des avoirs en ETH. (Voir « Tom Lee recharge la foi : le printemps crypto est arrivé, l'ETH atteindra 250 000 dollars »)

Pour l'instant, la situation de marché de Bitmine et Strategy est très similaire, mais la situation financière de Bitmine est légèrement meilleure ; Strategy, quant à lui, est confronté au choix entre « vendre plus de BTC pour obtenir des liquidités et payer les dividendes » et « rester les bras croisés face à la baisse continue du BTC tout en continuant à s'endetter pour acquérir ou maintenir le statu quo ».