Note de la rédaction : Cet article soutient que le marché pétrolier mondial a franchi un « point de non-retour ». Désormais, la question n'est plus de savoir si les prix vont continuer à augmenter, mais plutôt de quelle manière le déficit d'approvisionnement physique va se manifester – par une accélération de la baisse des stocks de pétrole brut, une pénurie de produits pétroliers, ou via des mesures politiques pour comprimer la demande.

La logique centrale de l'article repose sur une variable sous-estimée par le marché : le décalage temporel. Même si le détroit d'Hormuz rouvre à la circulation à court terme, les retards de rotation des pétroliers causés par les interruptions de transport initiales continueront d'éroder les stocks à terre pendant plusieurs semaines. Cela signifie que le problème d'approvisionnement ne se résorbera pas immédiatement avec la « réouverture de la voie navigable », mais se manifestera de manière différée dans les stocks et sur le marché physique.

Dans ce contexte, le comportement des raffineurs devient un amplificateur clé. La réduction de charge des raffineries en Asie et en Europe ne signifie pas un affaiblissement simultané de la demande finale ; elle comprimera d'abord les stocks de produits pétroliers, fera monter leurs prix, ce qui contraindra ensuite les raffineries à reprendre leur activité, créant ainsi un cycle auto-renforçant : prix élevés du pétrole → compression des marges → déstockage → récupération des marges → augmentation de la charge. Ce mécanisme rend difficile la réalisation d'un rééquilibrage par les ajustements habituels de l'offre et de la demande à court terme.

Le jugement le plus percutant est que si la fermeture du détroit persiste au-delà du mois d'avril, le cadre traditionnel de fixation des prix du pétrole deviendra obsolète. Le marché ne fera plus face à une hausse cyclique, mais à une situation extrême proche de la « pénurie physique » – dans cet état, le prix n'est plus un outil de régulation efficace, et le plafond de prix perd toute signification. Ce qui pourrait vraiment ramener le marché à l'équilibre, ce n'est pas la reprise de l'offre, mais une « compression forcée de la demande par des politiques » similaire à celle observée pendant la pandémie.

Par conséquent, 95 dollars le baril sont loin de suffire à rééquilibrer le marché pétrolier. Dans le contexte d'une escalade persistante des conflits géopolitiques, ce qu'il faut surveiller à l'avenir, ce sont pas tant les prix eux-mêmes, mais l'évolution des stocks, les signaux politiques et le rythme de la contraction passive de la demande.

Voici l'article original :

Veuillez lire l'article « Le point de non-retour du marché pétrolier ».

Lecture connexe : « Le prix du pétrole approche d'un point de non-retour, que se passera-t-il à la mi-avril ? »

Dans notre rapport publié le 25 mars, nous avons énuméré plusieurs scénarios et indiqué que le point de non-retour du marché pétrolier interviendrait à la mi-avril. Et maintenant, ce point de non-retour est derrière nous.

À partir de ce moment, l'interruption d'approvisionnement de 11 à 13 millions de barils par jour se manifestera sous l'une des trois formes suivantes :

1) Une baisse des stocks de pétrole brut ;

2) Une baisse des stocks de produits pétroliers ;

3) Une destruction de la demande.

Si vous n'êtes pas familier avec les mécanismes logistiques ou la logique sous-jacente, permettez-moi de vous l'expliquer.

Le « point de non-retour » du marché pétrolier correspond aux derniers pétroliers en partance du Golfe Persique à destination des utilisateurs finaux. Une fois que ces pétroliers auront terminé leur déchargement à quai, l'incapacité à poursuivre les déchargements commencera à entamer les stocks de pétrole brut à terre. (Pour plus de détails sur le calcul des stocks à terre, veuillez vous référer à l'analyse précédente.)

Actuellement, l'arrêt des raffineries dans le monde dépasse environ 5 millions de barils par jour, dont environ 3 millions sont concentrés au Moyen-Orient. Les raffineries d'Asie et d'Europe réduisent également leurs taux de fonctionnement, mais cette réduction ne signifie pas que la demande finale a déjà baissé.

La baisse des taux d'utilisation des raffineries accélérera l'épuisement des stocks de produits pétroliers, poussant ainsi leurs prix à la hausse. Ce processus, à son tour, améliorera la marge de raffinage, incitant ainsi les raffineries à augmenter leur taux d'activité.

Ce cycle se répétera au cours des prochaines semaines : Hausse du prix du brut → Compression des marges de raffinage → Réduction de l'offre de produits pétroliers → Baisse des stocks de produits pétroliers → Récupération des marges de raffinage → Augmentation du taux d'activité → Nouvelle hausse du prix du brut

Sur le marché physique, cette « bataille » se jouera entre les négociants détenant des stocks et les raffineries qui n'en ont pas. Bien sûr, cette situation ne pourra durer que jusqu'à l'épuisement des stocks de pétrole brut à terre, et ce moment n'est plus très éloigné.

D'ici la première semaine de mai, les seuls pays d'Asie qui auront encore une marge de stockage de pétrole brut significative seront le Japon et la Chine. Les autres pays devront se battre sur le marché pour s'arracher le pétrole brut spot. Si le détroit d'Hormuz est toujours fermé à ce moment-là, vous verrez des raffineries prêtes à payer n'importe quel prix pour obtenir le brut dont elles ont besoin – car la seule alternative est l'arrêt de production.

Pour l'Europe, la pénurie de pétrole brut se manifestera également dans la même fenêtre temporelle. À ce stade, les exportations américaines de pétrole brut approcheront 5,5 millions de barils par jour, les stocks de pétrole brut des pays de l'OCDE tomberont à leurs niveaux opérationnels minimaux, les stocks restants étant principalement concentrés aux États-Unis.

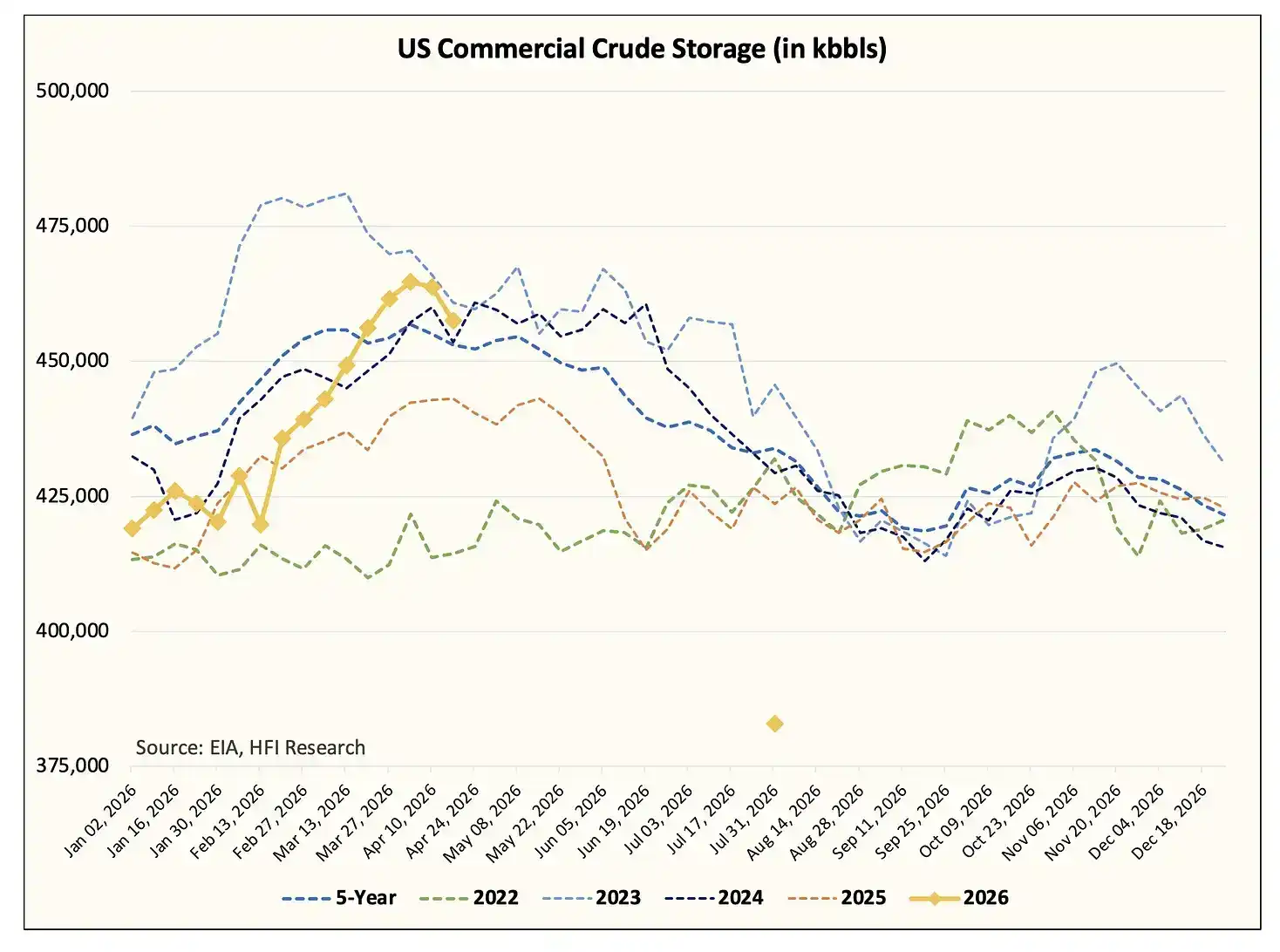

Nous prévoyons que d'ici fin juillet, les stocks commerciaux de pétrole brut américains tomberont en dessous d'environ 400 millions de barils, approchant le niveau opérationnel minimum (environ 370 à 380 millions de barils). Cette estimation inclut également la libération d'environ 139 millions de barils de stocks stratégiques de pétrole (SPR).

Dans un avenir proche, l'administration Trump devra très probablement imposer des restrictions simultanées sur les exportations de pétrole brut et de produits pétroliers. Nous estimons que l'administration Trump restreindra très probablement d'abord les exportations de produits pétroliers ; si, en raison de la compression des marges, les raffineries américaines commencent à réduire leur taux d'activité, des restrictions sur les exportations de pétrole brut pourraient suivre – ce qui serait un scénario extrêmement défavorable pour les producteurs de pétrole de schiste américains et canadiens (nous développerons cela dans une analyse ultérieure).

Il est important de souligner que tous ces changements se produiront, que le détroit d'Hormuz rouvre ou non. Même si les États-Unis et l'Iran parviennent à un accord, rétablissant sans condition la circulation dans le détroit d'Hormuz, l'épuisement des stocks de pétrole brut à terre reste inévitable.

Réexplication de la logique

Supposons qu'un cessez-le-feu soit conclu mardi prochain, accompagné d'un accord de paix à long terme.

Les stocks flottants actuellement dans les pétroliers en mer s'élèvent à environ 160 millions de barils, ce pétrole commencera rapidement à être déchargé. Mais le transport et le déchargement de ces pétroliers prendront 30 à 40 jours ; le retour nécessitera ensuite environ 20 jours supplémentaires.

Parallèlement, environ 70 pétroliers géants (VLCC) se dirigent vers les États-Unis pour charger du pétrole brut à destination de l'Asie. Le cycle de chargement de ces pétroliers est d'environ 6 à 8 semaines, le transport vers l'Asie prend 45 à 50 jours, et le déchargement suivi du retour via le détroit d'Hormuz prend encore 20 à 25 jours. En d'autres termes, cette flotte ne pourra pas constituer une capacité de retour effective avant au moins 3 mois.

Pour atténuer l'accumulation actuelle de stocks à terre au Moyen-Orient, au moins 100 VLCC seraient nécessaires pour le transport. Les stocks à terre s'élèvent actuellement à environ 600 millions de barils, et pour permettre aux pays producteurs de reprendre leur production, les stocks doivent être réduits d'au moins 200 millions de barils. Mais d'après la capacité existante, cela ne sera physiquement possible qu'à partir de la mi-juin, voire fin juin.

Une fois les stocks à terre progressivement libérés, un flux stable de pétroliers devra traverser le détroit d'Hormuz pour le chargement. À ce stade, les pays producteurs comme l'Arabie Saoudite, les Émirats Arabes Unis, le Koweït, le Qatar, l'Irak et Bahreïn pourront progressivement reprendre leur production. Et ce processus prendra encore plusieurs semaines, ce qui signifie que la pénurie d'approvisionnement persistera pratiquement.

Selon nos estimations du rapport « Point de non-retour » du 25 mars, la perte cumulative de stocks due à la fermeture du détroit a déjà atteint environ 1 milliard de barils ; elle s'élargira à 1,2 milliard fin avril, à 1,59 milliard fin mai et approchera 1,98 milliard fin juin.

Il n'y a tout simplement pas assez de pétrole brut commercial sur le marché pour combler un déficit d'approvisionnement de cette ampleur. Par conséquent, le seul moyen d'ajustement pour éviter un déséquilibre du système est la « destruction de la demande ».

Ce n'est pas une question de jugement, mais une simple question de mathématiques.

Le problème géopolitique

Je n'ai jamais aimé la géopolitique – elle est pleine d'incertitudes, sans marge de sécurité, regorge de zones grises, et rarement clairement délimitée en noir et blanc. Mais sur la question du conflit iranien, la situation semble évoluer vers une extrémité de type « tout ou rien ».

Mon ami PauloMacro m'a récemment recommandé de lire les recherches du professeur Robert Pape, auteur de « Escalation Trap ». J'ai systématiquement lu ses points de vue au cours des deux derniers mois. Il a récemment publié un article « Why the Ceasefire Keeps Failing » (Pourquoi le cessez-le-feu échoue constamment), qui mérite d'être lu.

De mon point de vue personnel, tout ce qui s'est passé ce week-end ressemblait presque à une scène tout droit sortie d'un film d'horreur.

Depuis le début du conflit fin février, la plupart des pétroliers ont choisi de rester sur place et d'attendre. Une théorie circulait auparavant sur le marché selon laquelle la fermeture du détroit d'Hormuz était due à l'invalidité des assurances. J'étais d'accord avec cette analyse au début du conflit, mais à mesure que la situation évoluait, surtout avec les événements de ce week-end, j'ai été très choqué.

Les Gardiens de la Révolution islamique (IRGC) ont en réalité imposé un blocus par la force, menaçant directement les pétroliers de tirer. Nous l'avons clairement vu dans l'activité des pétroliers. Depuis que nous suivons les mouvements des pétroliers, c'est la première fois que nous voyons un virage aussi massif et collectif de pétroliers. Par le passé, un ou deux pétroliers changeaient occasionnellement de cap, mais jamais à cette échelle comme ce week-end.

De mon point de vue, cela envoie deux signaux : Premièrement, les Gardiens de la Révolution iraniens contrôlent fermement le détroit d'Hormuz ; Deuxièmement, ce conflit risque de s'aggraver avant de s'améliorer. Compte tenu des conditions posées par les IRGC et l'Iran, il est presque impossible que les États-Unis les acceptent, donc la marge de manœuvre réelle est extrêmement limitée. Pour résoudre ce problème fondamentalement, il faudra probablement le « résoudre véritablement » – vous devinez ce que je sous-entends. Je crains que le pire ne soit encore à venir, et je ne dis pas cela pour être alarmiste.

Quelques scénarios pour le marché pétrolier

Dans le précédent article discutant du « point de non-retour » du marché pétrolier, nous avions indiqué que si le détroit d'Hormuz rouvrait avant fin avril, le prix du baril de Brent « retomberait » à 110 dollars ; aujourd'hui, il s'échange à 95 dollars.

Mais comme je l'ai déjà expliqué, le marché pétrolier a franchi le point de non-retour. La prochaine phase d'épuisement massif des stocks va réveiller le marché brutalement. Je soupçonne que ce n'est que lorsque les acteurs des marchés financiers verront de leurs propres yeux la pénurie réelle de pétrole brut se produire qu'ils réaliseront que cette interruption d'approvisionnement n'est pas une illusion. Jusque-là, la plupart des gens ne pourront pas accepter cette réalité.

Les faits sont là.

Si le détroit d'Hormuz ne rouvre qu'après le mois d'avril, nous ne serons plus en mesure de donner une prévision précise du prix du pétrole. Car le marché aura alors franchi une ligne sans retour. Cela deviendrait la plus grande interruption d'approvisionnement de l'histoire du marché pétrolier, d'une ampleur environ 4 fois supérieure au record précédent. Dans une telle situation, la théorie traditionnelle de la tarification fondamentale perd son sens, car la « pénurie absolue » ne peut pas être mesurée par le prix. Un marché qui n'a plus de carburant disponible est simplement en « rupture d'approvisionnement ».

À quel prix se négociera le dernier baril marginal ? Je ne sais pas, et je ne pense pas que quiconque soit assez intelligent pour connaître la réponse.

Mais je sais une chose : la destruction de la demande viendra. Pour ceux qui suivent le pétrole, ce qui va véritablement « tuer » la demande, ce seront les annonces au niveau politique. Pour équilibrer une interruption d'approvisionnement mondiale d'environ 11 à 13 millions de barils par jour, une baisse de la demande d'une ampleur équivalente à celle des confinements pandémiques doit survenir.

Et même dans un scénario aussi extrême, le marché ne serait que « équilibré », sans basculer dans la surabondance. Mais au moins, cela atténuerait le choc des prix. À ce moment-là, des analystes « compteurs de barils » comme moi pourront déterminer quand le véritable point d'inflexion fondamentale se produira.

Donc, pour résumer en quelques phrases : Si le détroit d'Hormuz reste fermé après avril, je ne sais pas jusqu'où montera le prix du pétrole, mais ce ne sera certainement pas 95 dollars le baril. Une destruction de la demande dirigée par la politique rééquilibrera le marché pétrolier, mais ne fera qu'empêcher une détérioration continue des stocks.

Nous avons mis en place un système de signaux de marché pour surveiller l'arrivée de ce point d'inflexion.

Conclusion

Le point de non-retour du marché pétrolier est arrivé. Les stocks mondiaux de pétrole brut à terre vont chuter brutalement, et à un rythme jamais vu auparavant. Les stocks américains de pétrole brut sont le dernier maillon à commencer à baisser, et nous le verrons dans le rapport sur les stocks de l'Energy Information Administration (EIA) de la semaine prochaine. Une fois que le marché verra de ses propres yeux la baisse manifeste des stocks à terre, les prix connaîtront rapidement une nouvelle envolée.

Si le détroit d'Hormuz n'est toujours pas rouvert après la fin du mois d'avril, personne ne pourra vous dire où se situe le plafond des prix du pétrole. Le marché aura alors définitivement franchi cette ligne. La seule façon de rééquilibrer le marché pétrolier sera par la destruction de la demande. Par conséquent, plutôt que de s'obstiner sur « jusqu'où iront les prix », il vaut mieux suivre les signaux de marché vraiment cruciaux.

Mais s'il ne fallait retenir qu'une conclusion de cet article, ce serait celle-ci : Le marché pétrolier ne peut absolument pas se rééquilibrer à 95 dollars le baril. Le prix du pétrole doit augmenter suffisamment pour compenser l'interruption d'approvisionnement d'environ 11 à 13 millions de barils par jour. Les gouvernements devront mettre en œuvre des politiques coercitives de compression de la demande, similaires à celles de la période pandémique, pour réduire la demande. Même ainsi, cela ne fera que compenser le déficit d'approvisionnement, et ne repoussera pas le marché pétrolier dans un état de surabondance. D'un point de vue géopolitique, je crains que la situation ne soit entrée dans une phase où « elle va empirer avant de s'améliorer », car ni les États-Unis ni l'Iran ne semblent disposés à faire des concessions.