Auteur : Nancy, PANews

Inversant la tendance baissière de fin juin, le marché des cryptomonnaies a récemment connu un rebond notable. Les actifs cryptographiques principaux, dirigés par le Bitcoin, ont rapidement récupéré les pertes précédentes, et plusieurs indicateurs on-chain ont successivement envoyé des signaux de fond, ajoutant des perspectives optimistes pour la tendance future.

Cependant, tandis que des signes de réchauffement du marché apparaissent, l'insuffisance de la demande au comptant, l'attentisme des capitaux institutionnels et la pression continue sur les altcoins apportent toujours des incertitudes quant à l'évolution future.

Le retournement de juillet est-il arrivé ? Le marché cryptographique enregistre un petit rebond collectif

Les schémas historiques montrent que juillet est généralement le mois le plus fort de l'été pour le marché des cryptomonnaies. Après être entré en juillet, le marché est en train de connaître un retournement, les actifs cryptographiques se réchauffant sur toute la ligne et reprenant leur élan haussier.

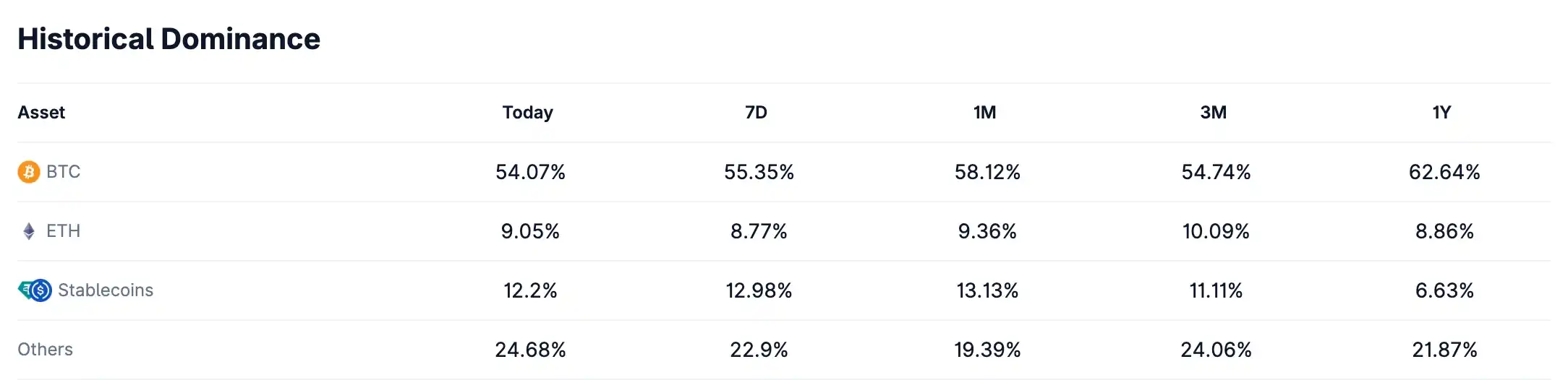

Les données de CoinGecko montrent que la capitalisation totale du marché des cryptos est remontée d'un creux récent de 2,1 billions de dollars à environ 2,28 billions de dollars actuellement. Parmi elles, le Bitcoin a rebondi avec force, se repositionnant au-dessus de 63 000 $, atteignant un nouveau sommet en deux semaines et récupérant toutes les pertes de fin juin ; l'Ethereum poursuit sa hausse, avec une augmentation hebdomadaire de 12,9 %, sa part de marché remontant à 9,05 % ; le marché des altcoins (hors stablecoins) s'est également nettement réchauffé, leur part de marché passant de 19,39 % il y a un mois à 24,68 %.

Il est à noter que, poussés par des meme coins de célébrités comme ANSEM, CZ, TCC, les secteurs des meme coins sur Solana et BNB Chain ont récemment connu un réchauffement, avec une augmentation notable du volume des transactions on-chain et du nombre d'adresses actives.

Ce petit rebond est principalement dû à l'amélioration des attentes macroéconomiques, au retour des capitaux et à un squeeze des vendeurs à découvert sur le marché des produits dérivés.

Le contexte macroéconomique est un catalyseur important. Les données sur l'emploi non agricole américain de juin, largement inférieures aux attentes avec seulement 57 000 nouvelles créations d'emplois, ont fortement refroidi les anticipations de hausse des taux par la Fed en septembre. Dans le même temps, le nouveau président de la Fed, Warsh, a envoyé des signaux légèrement accommodants, réduisant encore les spéculations sur une hausse des taux cette année. Avec l'amélioration des anticipations de liquidités, les capitaux ont recommencé à affluer vers les actifs cryptographiques, l'or, etc., et l'appétit pour le risque s'est nettement réchauffé.

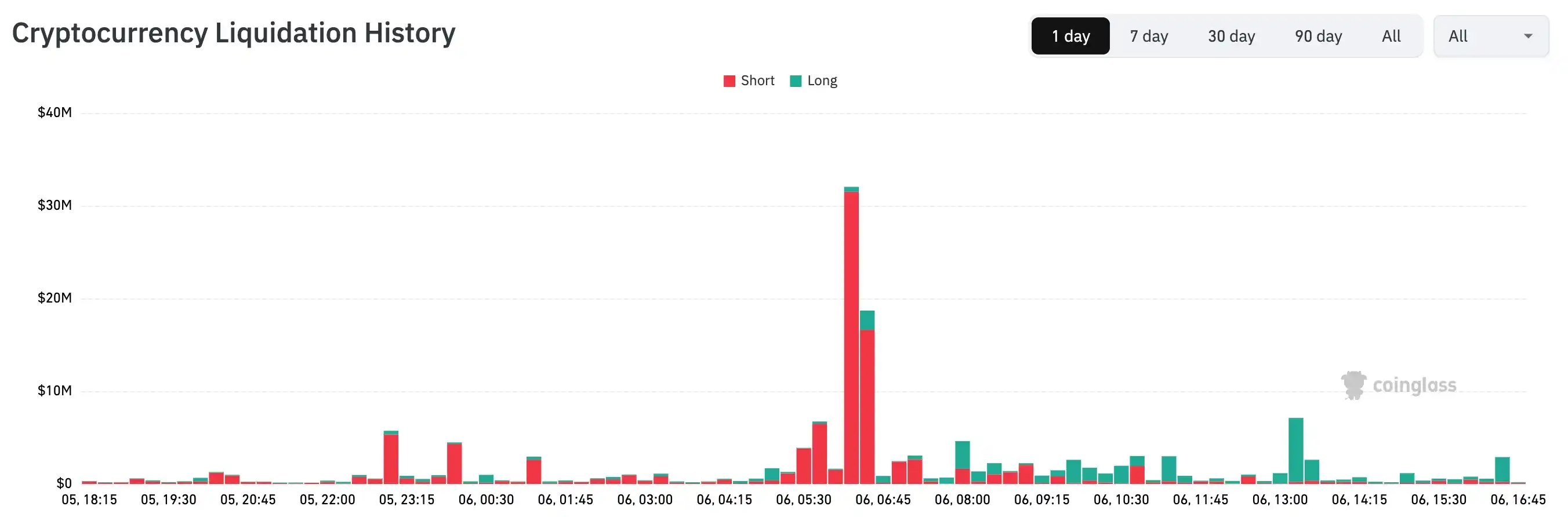

Le marché des produits dérivés a encore amplifié l'ampleur de ce rebond. Alors que le Bitcoin dépassait rapidement les niveaux de résistance, de nombreuses positions courtes ont été contraintes de se couvrir, le squeeze des vendeurs à découvert poussant les prix encore plus haut. Par exemple, le 6 juillet, les données de Coinglass montrent que les liquidations de positions courtes sur l'ensemble du réseau ont dépassé 92,04 millions de dollars, bien plus que les 40,71 millions de dollars de liquidations de positions longues.

Le volet financier montre également des signaux positifs. Les ETF américains sur Bitcoin au comptant ont mis fin à 10 jours consécutifs de sorties nettes de capitaux, avec une entrée nette d'environ 220 millions de dollars le 2 juillet. Parallèlement, les baleines du Bitcoin ont continué à acheter à bas prix. Selon les analystes de Bitfinex, les portefeuilles détenant plus de 1 000 BTC ont augmenté leurs positions à contre-courant pendant les ventes du marché, achetant plus de 270 000 BTC (environ 16,7 milliards de dollars) au cours des deux dernières semaines, leurs avoirs étant revenus au niveau des six derniers mois.

De multiples indicateurs de fond s'allument, mais des épreuves liées au sentiment et aux capitaux persistent

Bien que de multiples indicateurs on-chain envoient fréquemment des signaux de fond, le marché des cryptomonnaies dans son ensemble ne s'est pas encore débarrassé de l'atmosphère pessimiste, le sentiment et les conditions financières n'ayant pas connu d'amélioration substantielle.

Actuellement, le sentiment sur le marché des cryptos reste historiquement bas. L'indice de peur et de cupidité du marché des cryptomonnaies n'est que de 23, toujours dans la zone de « peur extrême », avec des moyennes sur 7 et 30 jours de 18 et 16 respectivement.

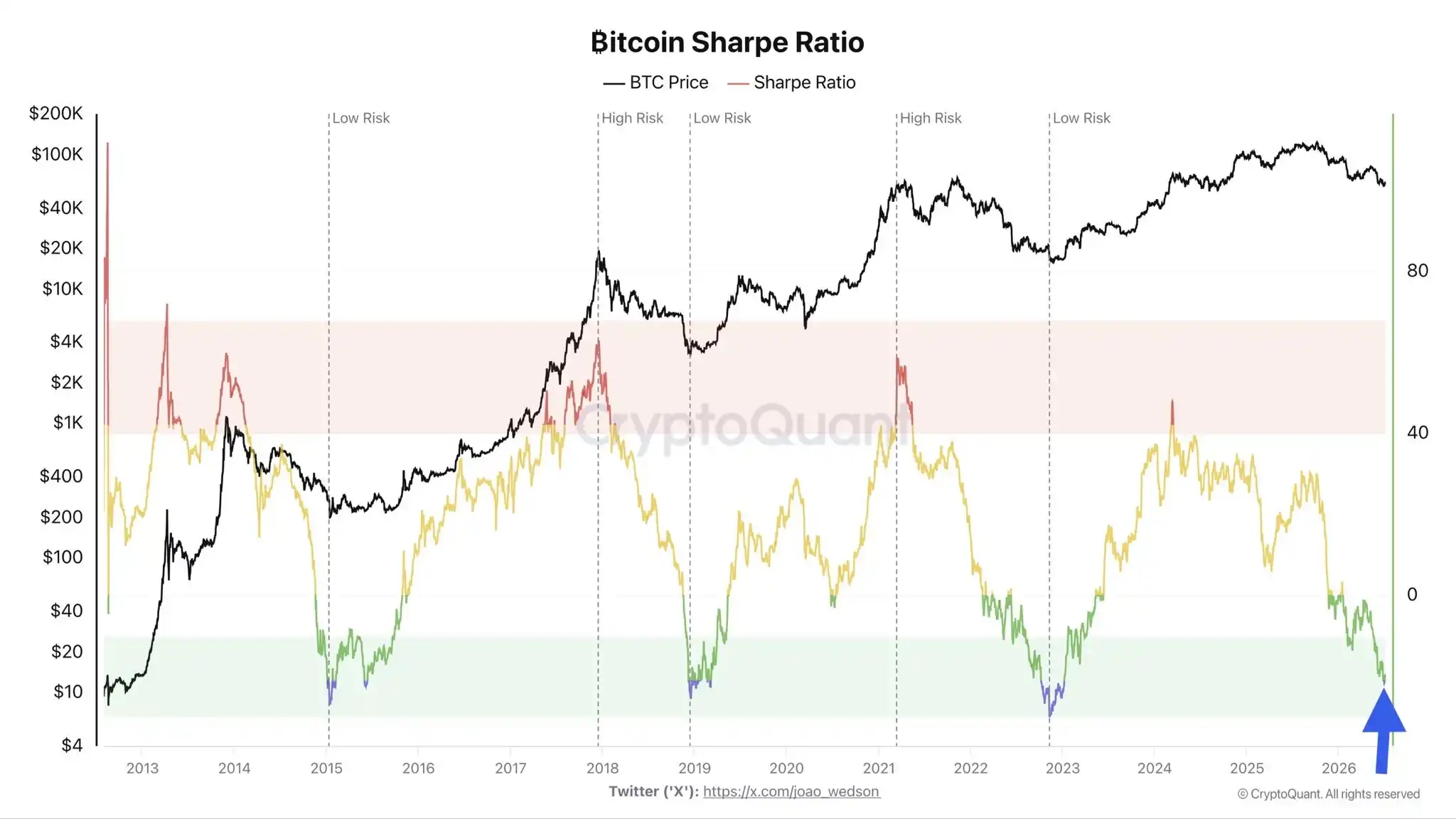

L'indicateur on-chain risque/rendement reflète également la morosité persistante des investisseurs. L'analyste de CryptoQuant, Darkfost, indique que le ratio de Sharpe du Bitcoin est récemment repassé en dessous de -20. Bien qu'il se soit légèrement redressé par la suite, l'expérience historique montre que ce niveau n'apparaît généralement qu'en période d'extrême pessimisme du marché. Le ratio de Sharpe mesure le rendement par unité de risque, une valeur négative signifiant que le risque pris par les investisseurs dépasse désormais la récompense. Des phases de pessimisme extrême similaires durent souvent plusieurs semaines voire plusieurs mois, accompagnées d'une consolidation répétée du marché.

Actuellement, les investisseurs actifs en Bitcoin sont généralement en perte. Darkfost analyse que le ratio AVIV (Valeur Active / Valeur Investisseur) flotte actuellement autour de 0,8, ce qui signifie que l'ensemble des investisseurs actifs en Bitcoin subissent en moyenne une perte latente d'environ 20 %. Par rapport aux niveaux extrêmes de 0,5 à 0,6 observés lors des fonds précédents des marchés baissiers (correspondant à des pertes de 40 % à 50 %), le niveau de perte global des investisseurs n'a pas encore atteint celui d'un marché baissier typique. Cela signifie que bien que le marché soit entré dans une zone de valeur, il reste un écart par rapport au fond classique d'un marché baissier. Cependant, il souligne également que le Bitcoin suit toujours son propre cycle, et qu'à court terme, il n'est pas nécessaire d'attendre que tous les indicateurs atteignent des valeurs historiques extrêmes pour qu'un rebond se produise, mais il faut reconnaître la pression environnementale causée par les pertes généralisées des détenteurs actuels.

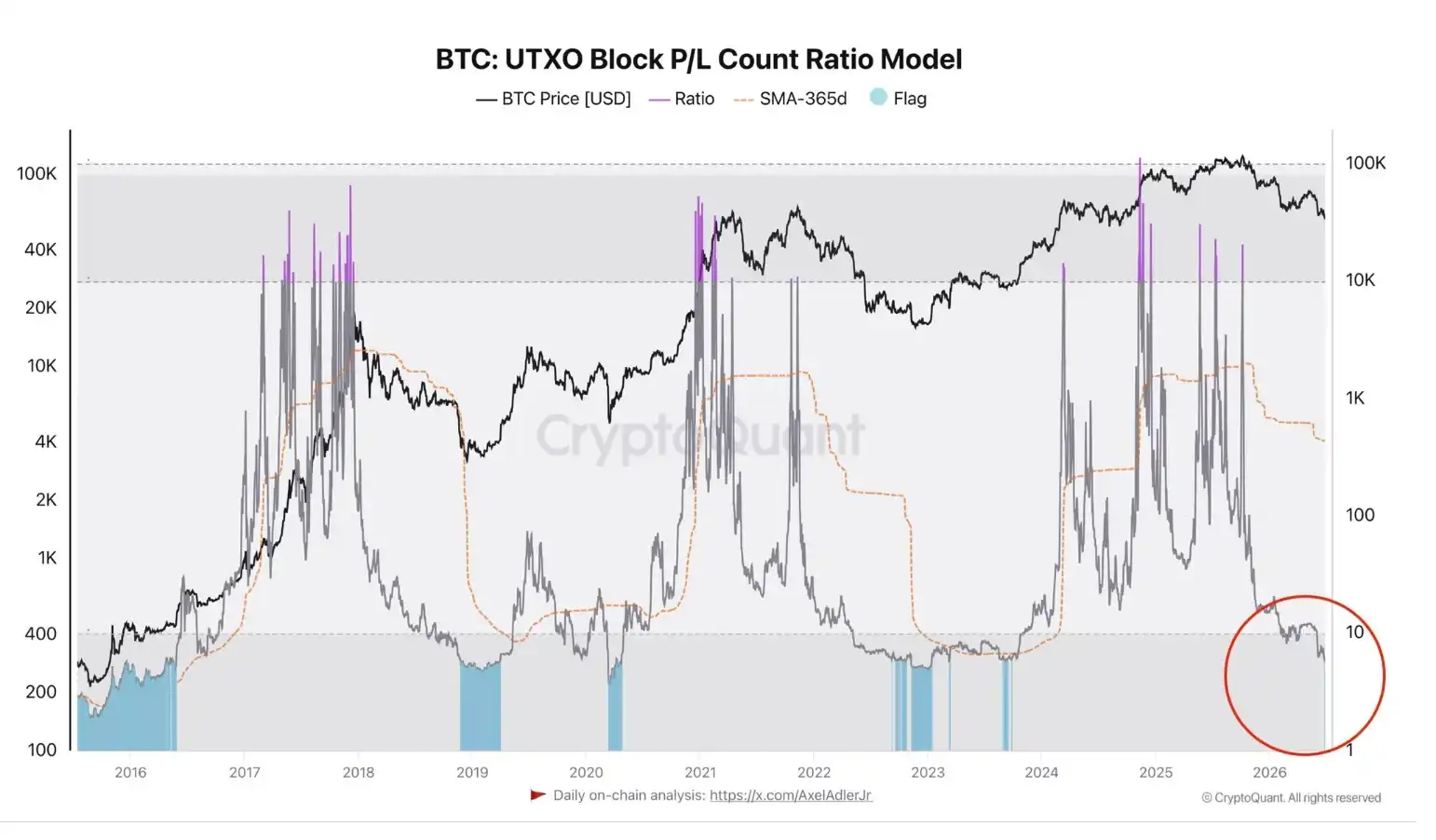

Dans le même temps, les données on-chain indiquent que le marché est entré dans une phase de « capitulation » marquée. Darkfost souligne en outre que le ratio UTXO Profit/Loss a déclenché le premier signal de « capitulation » de ce marché baissier. La part actuelle des transactions on-chain à perte par rapport à celles à profit est tombée au niveau le plus bas de ce cycle baissier. Historiquement, cet indicateur est apparu à plusieurs reprises dans les zones de fond du marché. La dernière fois qu'il est tombé à un niveau similaire remonte au creux du marché baissier du milieu 2023, lorsque le prix du Bitcoin était tombé à environ 26 000 $.

Les capitaux institutionnels restent également prudents. Selon les données de Coinglass, l'indice de prime Bitcoin de Coinbase (Coinbase Premium Index) est resté négatif pendant 48 jours consécutifs depuis le 19 mai, établissant le record de la plus longue période de prime négative continue depuis le lancement de cet indicateur, dépassant la période d'environ 30 jours de prime négative continue lors du « crash du 10/11 ». L'indice de prime Coinbase est principalement utilisé pour évaluer la demande de Bitcoin par les professionnels et les institutions. L'expérience historique montre qu'une prime négative prolongée s'accompagne souvent d'un retrait des capitaux institutionnels américains, nécessitant une vigilance face aux pressions de correction à court terme.

Cependant, si l'on observe l'indice d'achat au fond Bitcoin AHR999, celui-ci est tombé à 0,32, approchant des niveaux historiquement très bas. Au cours des dix dernières années, cet indicateur n'est tombé en dessous de 0,3 que dans des environnements de marché extrêmes, y compris le marché naissant de 2011, le fond du marché baissier de 2018, le « flash crash du 12 mars » induit par la pandémie en 2020, et la période du scandale FTX en 2022. Bien qu'il n'ait pas encore franchi la barre des 0,3, il se situe déjà à un niveau historiquement rare.

Outre les investisseurs, la pression sur les mineurs continue de s'intensifier. L'analyste on-chain @gaah_im souligne que l'indice composite de pression du cycle des mineurs de Bitcoin est tombé à son plus bas niveau depuis 2026 et est revenu dans la zone de sous-évaluation historique. Cet indicateur combine le Multiple de Puell et l'indice de capitulation inversé des mineurs, reflétant respectivement l'évolution des revenus des mineurs et la pression de vente des mineurs. Les données historiques montrent que cet indicateur a émis des signaux à proximité de plusieurs fonds de marché importants en 2015, 2018, 2020, 2022 et 2024. Lors de la capitulation du marché en 2015, cet indice composite n'a touché zéro qu'une seule fois auparavant, et le prix du Bitcoin est passé d'environ 300 $ à 160 $ en peu de temps. Le fait que cet indicateur reproduise un comportement similaire en 2026 marque une nouvelle fois que la pression sur les mineurs atteint un niveau historiquement rare.

Toujours dans une phase de correction, les 70 000 $ pourraient être le niveau clé d'un renversement de tendance

Pour l'instant, cette hausse ressemble davantage à un rebond correctif après la survente précédente.

L'analyste cryptographique Murphy souligne également que lors de ce rebond du Bitcoin, le volume relatif au comptant a rapidement diminué. En l'absence de demande au comptant, ce type de hausse a généralement du mal à se transformer en renversement de tendance, et n'est souvent qu'une correction liée au sentiment. Il faudra surveiller la persistance du rebond.

Cependant, Murphy note des changements positifs du côté des capitaux. Du bon côté, le taux de change USDC/USDT est passé de 1,001 à 1,0006, indiquant que la volonté de quitter le marché s'est affaiblie et que la volonté de transaction est en train de remonter ; parallèlement, bien que les stablecoins principaux sur les plateformes d'échange soient toujours dans un état de sortie nette, l'amplitude de cette sortie ne cesse de se réduire, l'amélioration marginale de la pression sur les capitaux offrant un certain soutien à la poursuite du rebond. Cependant, l'affaiblissement de la traction au comptant signifie que le poids des produits dérivés augmente relativement. La prime moyenne sur 7 jours des positions longues sur contrats perpétuels continue d'augmenter pour atteindre 160 000 $/heure, indiquant que les ordres d'achat Taker poussent continuellement le prix des contrats perpétuels au-dessus du prix au comptant ; bien que l'open interest actuel ait diminué, il reste nettement supérieur au niveau de février dernier. La prime des positions longues se situe encore dans une fourchette relativement normale, mais à mesure que le rebond se poursuit, le risque de squeeze des positions longues s'accumulera. Si l'open interest rebondit à nouveau, les vives confrontations acheteurs/vendeurs rendront la volatilité plus rapide et plus brutale, un point qui mérite une attention particulière.

Concernant la marge de hausse de ce rebond, Murphy divise la fourchette cible en trois paliers : 64 000 $, 68 000 $ et 70 000 $. Parmi eux, 64 000 $ et 68 000 $ correspondent aux zones de coût dense des positions à court terme du Bitcoin (détenues moins d'un mois et moins de trois mois) ; 70 000 $ correspondent au prix de réalisation des détenteurs à court terme (STH-RP). Le STH-RP est généralement considéré comme la ligne de démarcation entre le sentiment haussier et baissier, les renversements de tendance historiques commençant souvent lorsque le prix franchit efficacement ce niveau clé, c'est pourquoi 70 000 $ sont également considérés comme le plafond de ce rebond en marché baissier.

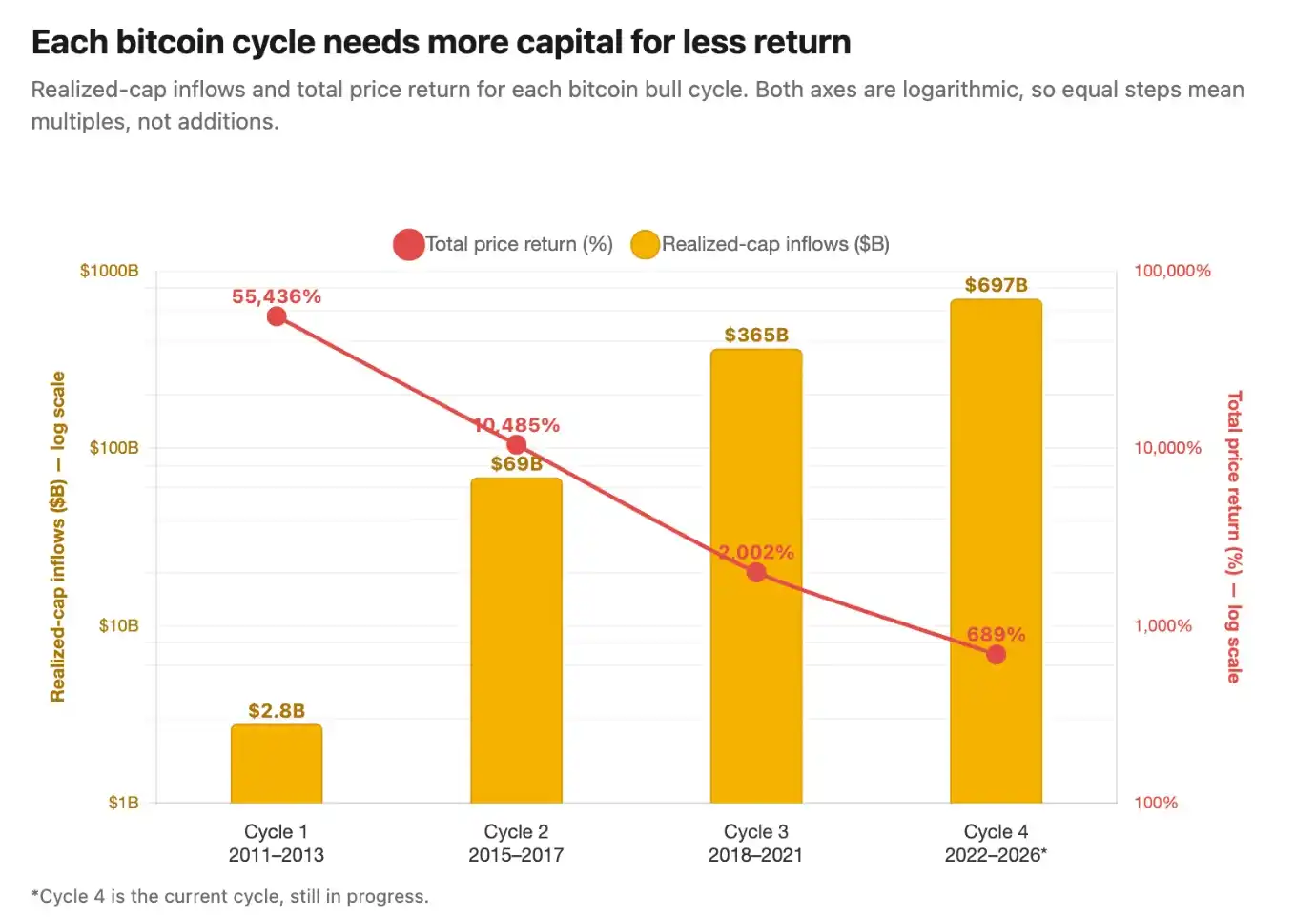

En étendant davantage la dimension temporelle, les défis auxquels est confronté le marché haussier du Bitcoin deviennent plus évidents. Le fondateur de CryptoQuant, Ki Young Ju, estime que pour que le Bitcoin lance son prochain marché haussier parabolique, il doit véritablement devenir un actif macroéconomique mondial central, et non dépendre principalement du sentiment des investisseurs particuliers et des capitaux des ETF. Il prévoit que le prochain marché haussier pourrait nécessiter d'attirer plus de 1 000 milliards de dollars de nouveaux capitaux, bien plus que la taille actuelle des allocations des capitaux institutionnels. D'après les données historiques, l'efficacité du capital des marchés haussiers du Bitcoin ne cesse de diminuer. Un afflux net d'environ 2,8 milliards de dollars lors du cycle de 2011 a fait monter les prix d'environ 550 fois ; environ 69 milliards de dollars en 2015 ont produit une hausse d'environ 100 fois ; environ 365 milliards de dollars en 2018 ont entraîné une hausse d'environ 20 fois ; tandis que depuis 2022 dans ce cycle, environ 697 milliards de dollars de nouveaux capitaux ne correspondent qu'à une hausse d'environ 689 %. Cela signifie qu'avec la capitalisation boursière croissante du Bitcoin, des volumes de capitaux supplémentaires bien plus importants seront nécessaires à l'avenir pour que le prix augmente de la même ampleur. Cependant, cette logique à long terme est encore confrontée à des défis réels. Les ETF américains sur Bitcoin au comptant ont récemment connu des sorties nettes de capitaux continues, les capitaux des particuliers continuent de se retirer, et les capitaux institutionnels n'ont pas encore généré un afflux supplémentaire suffisamment important, le marché étant encore à une certaine distance du prochain marché haussier complet.

Parallèlement, le marché des altcoins ne montre toujours pas d'amélioration notable. L'analyste de CryptoQuant IT Tech indique que le marché des altcoins, excluant le Bitcoin et l'Ethereum, continue de subir des pressions. Les données montrent que l'écart de volume d'achat/vente cumulé des altcoins en juin a touché des creux extrêmes sur près de cinq ans, continuant actuellement à plonger plus bas, reflétant que le marché au comptant est toujours dominé par des ventes nettes continues. Depuis le recul du début 2025, la pression des vendeurs ne s'est pas atténuée de manière significative, et le marché ne montre pas encore de signes clairs de stabilisation.

Bien que le marché à court terme soit toujours sous pression, plusieurs investisseurs chevronnés estiment que le prix du Bitcoin se rapproche progressivement des fourchettes de fond des cycles précédents. Par exemple, l'investisseur précoce Bruno Ver s'attend à ce que le Bitcoin puisse encore retomber à environ 50 000 $ ; le prix réalisé du Bitcoin calculé par CryptoQuant est d'environ 53 400 $, ayant servi à plusieurs reprises comme référence importante pour les fonds des marchés baissiers historiques ; tandis que plusieurs modèles on-chain de Glassnode situent la fourchette de fond potentielle entre 37 000 $ et 60 000 $.

Dans l'ensemble, juillet a apporté une bouffée d'air bienvenue au marché des cryptomonnaies, mais un véritable renversement de tendance nécessite encore plus de signaux de confirmation.