Original | Odaily Daily(@OdailyChina)

Auteur | Golem(@web 3_golem)

Le 18 juin au soir, le vaisseau Starship n°36 de SpaceX a explosé lors de son 10e test d'allumage statique, formant une énorme boule de feu sur place. Heureusement, il n'y a pas eu de victimes. Il s'agit de l'accident au sol le plus grave de SpaceX récemment, les installations de test ayant été entièrement endommagées. Les médias occidentaux l'ont qualifié de "défaillance catastrophique".

Les "ondes de choc" de cette explosion se sont rapidement propagées sur les marchés financiers. Du 18 juin à aujourd'hui, l'action SpaceX a chuté pendant trois séances consécutives, avec une baisse de plus de 16,43 % le 22 juin uniquement, effaçant environ 4 000 milliards de dollars de capitalisation boursière en une seule journée, établissant le deuxième plus grand record de perte de valeur boursière pour une entreprise mondiale en une journée.

Pire encore, SPCX est tombé en dessous du cours de clôture du premier jour de son introduction en bourse (160,95 $). Selon les données d'Hyperliquid en après-bourse, SPCX est même brièvement tombé en dessous de son prix d'ouverture (150 $). Si le marché américain ouvre vraiment le 23 juin en dessous de 150 $, cela signifierait que tous les investisseurs ayant acheté et détenu SPCX sur le marché secondaire seront en perte.

Cette chute continue est-elle une perte de confiance des investisseurs en SpaceX ou simplement un ajustement de l'humeur du marché à court terme ? Comment évoluera le cours de l'action SpaceX par la suite ? Odaily Daily proposera une brève analyse dans cet article.

L'émission obligataire de 200 milliards de dollars n'est peut-être que le détonateur

La chute de plus de 16% de SPCX le 22 juin a été directement déclenchée par l'annonce, ce jour-là, par SpaceX du lancement de sa première émission d'obligations senior non garanties. Bien que SpaceX n'ait pas divulgué le montant exact de l'émission dans son dépôt 8-K auprès de la SEC américaine, selon un rapport de Bloomberg la semaine dernière, SpaceX planifiait une émission obligataire d'au moins 200 milliards de dollars. SpaceX a confirmé que le produit de cette levée de fonds serait utilisé pour rembourser un prêt-relais, payer les frais associés et pour des besoins généraux de l'entreprise. Ce prêt-relais est lié à l'acquisition par SpaceX en février dernier de xAI, une entreprise appartenant à Musk.

Mais procéder à une émission obligataire moins de deux semaines après son introduction en bourse n'est pas une bonne nouvelle pour les investisseurs. Les dépenses d'intérêts supplémentaires liées à l'émission d'obligations sont une chose, mais le fait que SpaceX ait encore besoin d'un financement supplémentaire aujourd'hui a des implications négatives considérables.

SpaceX a déjà levé 85,7 milliards de dollars lors de son introduction en bourse, et selon les informations divulguées, la société dispose d'environ 100,8 milliards de dollars de trésorerie et d'équivalents de trésorerie. Cela est devenu le nouveau point d'attaque des vendeurs à découvert : une société récemment introduite en bourse et disposant de plus de 1 000 milliards de dollars en trésorerie emprunte à nouveau sur le marché, ce qui signifie que sa trésorerie libre n'est pas encore générée, et que le rythme de combustion de trésorerie du Starship et les dépenses d'investissement en infrastructures d'IA dépassent déjà largement les estimations du marché.

CFRA Research, qui a toujours attribué une recommandation de vente à SpaceX, a également mis en doute la nécessité de ce financement massif, commentant : "Avec Elon Musk, on ne sait jamais ce qu'il a en tête."

Le célèbre gestionnaire de fonds spéculatifs technologiques Dan Niles a également publié sur la plateforme X que l'émission d'obligations par SpaceX et son accord de puissance de calcul avec Reflection AI pourraient rappeler aux investisseurs que le marché a un concurrent de grande envergure supplémentaire en IA nécessitant un financement massif. Il avait déjà exprimé à plusieurs reprises ses inquiétudes quant à sa valorisation élevée.

Affecté par la baisse mondiale des actions liées à l'IA

L'annonce de l'émission obligataire n'est peut-être que le déclencheur de la baisse de SpaceX, dont le cours est également affecté par le recul mondial des actions liées à l'IA.

Le 23 juin, non seulement les actions liées à l'IA ont généralement baissé à la clôture aux États-Unis, mais les secteurs de l'IA des autres marchés mondiaux se sont également ajustés. Le 23 juin, l'indice composite coréen (KOSPI) est devenu le principal indice asiatique le plus performant négativement, chutant de plus de 9%. Le marché boursier coréen a touché un circuit breaker en matinée et a continué de baisser l'après-midi. SK Hynix et Samsung Electronics ont tous deux chuté de plus de 12%. En même temps, les deux leaders de l'IA à Hong Kong ont également fortement chuté, MINIMAX perdant 15% et Zhipu plus de 9%. Les quatre principaux indices du marché A ont également baissé en séance du matin.

Le recul mondial des actions liées à l'IA est principalement dû aux inquiétudes des investisseurs concernant l'ampleur trop importante des investissements dans les infrastructures d'IA par rapport à un cycle de retour sur investissement commercial trop long, et à la question de savoir si les dépenses d'investissement obtiendront finalement un retour correspondant. SpaceX est également considérée comme l'une des sociétés représentatives de cette logique, l'ampleur de ses investissements dépassant largement la vitesse du retour commercial, ce qui explique naturellement la forte baisse de son action.

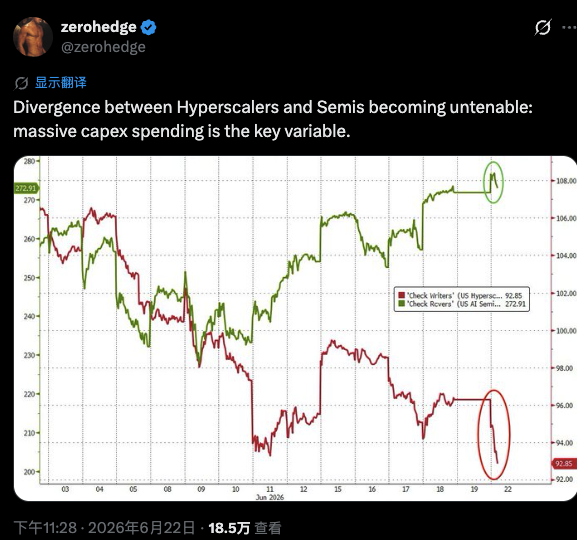

Le média financier américain zerohedge a publié le 22 juin sur la plateforme X que l'écart entre les hyperscalers cloud et les semi-conducteurs s'accentue, les énormes dépenses d'investissement étant la clé.

L'assèchement des achats des particuliers, les risques liés au déblocage des actions se matérialisent en avance

Depuis son introduction en bourse, SpaceX est l'action la plus prisée des investisseurs particuliers sur le marché américain. Avec initialement moins de 5% du flottant, le cours de SPCX a en réalité été gonflé par les particuliers. Selon les statistiques de Vanda Track, les particuliers ont acheté net 405 millions de dollars de SPCX au cours des cinq premiers jours de négociation. Leur volume d'achat de SPCX a dépassé la somme de leurs achats de toutes les autres actions des "Magnificent Seven". NVDA, MSFT, AMZN, META, GOOGL et GOOG réunis n'ont totalisé que 278 millions de dollars d'achats sur la même période.

Cependant, les achats des particuliers ne peuvent pas soutenir le cours de SPCX à long terme. Au contraire, plus les achats des particuliers sont agressifs au début, plus l'élan des particuliers se dissipera rapidement une fois que les véritables acheteurs auront terminé et que l'enthousiasme se sera refroidi.

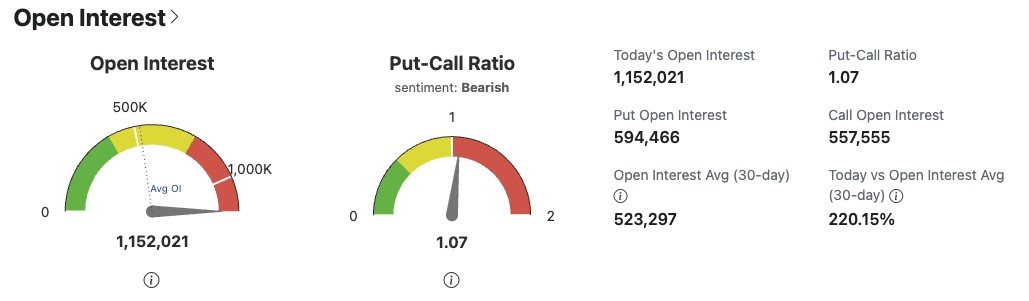

Les options sur SpaceX ont commencé à se négocier le 16 juin, l'optimisme dominant initialement les échanges. Mais selon les données d'OptionCharts, le ratio put/call actuel de SPCX est de 1,07. D'un point de vue sentiement, les investisseurs sont désormais neutres à légèrement baissiers. Même s'il ne s'agit pas encore d'un consensus baissier, cela prouve au moins que les particuliers commencent à hésiter.

Cette chute violente de SPCX ne s'est produite qu'avec seulement 5% du flottant négociable. Que se passera-t-il le jour du déblocage des actions ? D'une certaine manière, la baisse actuelle de l'action SPCX anticipe déjà la matérialisation des risques liés au déblocage. Les investisseurs attendent peut-être de racheter des positions après le premier déblocage des actions SpaceX.

Selon la réglementation, après la publication des résultats du T2 par SpaceX à la mi-août, 20% des actions seront débloquées. Si le cours de l'action a augmenté de 30% par rapport au prix d'introduction et que ce critère est satisfait pendant 5 jours sur 10, 10% supplémentaires pourront être débloqués.

Le stratège de 22V Research, Jeff Jacobson, a déclaré que les initiés pourraient vendre jusqu'à 44% des actions SpaceX avant début septembre, ce qui augmenterait la proportion actuelle d'actions en circulation d'environ 900%.

Le prochain point positif pour SpaceX est son éventuelle inclusion dans l'indice Nasdaq 100 en juillet. Mais avec trois jours consécutifs de baisse, la panique des investisseurs concernant SpaceX l'emporte désormais sur l'anticipation de ce potentiel catalyseur.

Arguments haussiers et baissiers

Contrairement à la première semaine après l'introduction en bourse, le sentiment baissier domine désormais le marché concernant SpaceX. Les principaux arguments haussiers et baissiers sont les suivants.

La correction après la mise en place des outils de vente à découvert, la valorisation reflète déjà la croissance future

Le 18 juin, après l'annonce par SpaceX de l'acquisition de Cursor pour 60 milliards de dollars en actions, le célèbre cabinet indépendant de recherche d'investissement Morningstar n'a pas seulement ajusté à la hausse ses prévisions pour les activités d'IA de SpaceX, mais a en outre abaissé sa juste valeur de 63 $ précédemment à 62 $. Ils estiment qu'en l'absence de rapports trimestriels tangibles, le cours actuel est entièrement piloté par le récit.

Le co-fondateur de Future Fund, Gary Black, avait précédemment souligné qu'avant l'ouverture des négociations sur options de SPCX, la logique de trading de SpaceX était complètement déconnectée des fondamentaux, "sa performance de trading ressemblait plus à celle d'une action mème qu'à celle d'une société pilotée par les fondamentaux". Par conséquent, l'effondrement actuel est une correction inévitable après la mise en place des outils de vente à découvert.

Le 22 juin, la grande banque d'investissement américaine KeyBanc Capital Markets (KBCM) a attribué une recommandation neutre à SPCX. Bien qu'elle n'ait pas donné d'objectif de cours, ses analystes ont déclaré que la valorisation actuelle de SpaceX reflétait déjà pleinement sa croissance future, et que le cours pourrait être divisé par deux. Bien qu'il existe des moteurs de croissance à long terme, de nombreuses bonnes nouvelles sont déjà "price in" (prises en compte dans le cours).

Cathie Wood, le bull le plus convaincu de SPCX

Le crépuscule témoigne des croyants fidèles. L'ARK Invest dirigé par Cathie Wood n'est pas seulement un bull du Bitcoin, elle est désormais également l'un des plus fermes partisans de SpaceX. Le jour de l'introduction en bourse de SpaceX, ARK Invest a acheté environ 3,3 millions d'actions, pour une valeur de détention ce jour-là dépassant 500 millions de dollars. Et le 22 juin, lors de la forte baisse de SPCX, ARK a acheté environ 210 000 actions SPCX (d'une valeur d'environ 38,9 millions de dollars) via plusieurs de ses ETF (dont ARKK, ARKQ, etc.).

Auparavant, en 2024, le modèle d'ARK estimait que la valeur d'entreprise de SpaceX atteindrait 2,5 billions de dollars d'ici 2030, et près de 3,1 billions de dollars dans un scénario optimiste. À l'époque, ARK se référait à une société non encore cotée, évaluée entre 180 et 350 milliards de dollars. Aujourd'hui, SpaceX a réussi son introduction en bourse et sa capitalisation boursière s'est un temps rapprochée des estimations du modèle d'ARK. Le choix actuel d'ARK d'augmenter sa position reflète peut-être sa vision à long terme optimiste concernant les innovations disruptives de SpaceX : les fusées réutilisables, Starlink et l'économie spatiale.