Le 22 avril, heure locale, Kevin Warsh a pris ses fonctions en tant que président du Conseil des gouverneurs du Système fédéral de réserve américain.

Issu de la banque d'investissement de Wall Street et témoin de la gestion de la crise financière de 2008, Warsh, sans formation académique traditionnelle de haut fonctionnaire de banque centrale, a avancé une proposition politique alternative de « réduction du bilan + baisse des taux », cherchant à remodeler les règles de fonctionnement de la politique monétaire de la Fed.

Ses revendications de réforme, qu'il s'agisse de modifier les mécanismes décisionnels de la Fed ou de resserrer la communication politique, offrent non seulement une nouvelle voie pour sortir la Fed de l'impasse du « gonflement budgétaire et blocage de la réduction du bilan monétaire », mais introduisent également des variables inconnues pour les marchés financiers mondiaux, le système de crédit du dollar et même la configuration globale des actifs.

Cette transition de pouvoir, en apparence simple, n'est pas un transfert de pouvoir ordinaire. Il s'agit d'un tournant clé qui remodelera la logique décisionnelle de la Fed, perturbera les tendances des actifs clés tels que les bons du Trésor américain, le dollar, les matières premières, et réécrira davantage l'ordre monétaire et financier mondial. Ci-dessous, Enjoy :

Source | Mi Kuang Investment

Le 21 avril 2026, la salle d'audience du Comité bancaire du Sénat américain était comble.

La personne assise sur le banc des témoins a déclaré des actifs personnels dépassant 130 millions de dollars, son épouse étant l'héritière de la famille Estée Lauder, avec une fortune combinée d'environ 2,7 milliards de dollars. Il est le candidat à la présidence de la Fed le plus riche de ses 112 ans d'histoire.

Il s'appelle Kevin Warsh ( Kevin Warsh ).

(Elizabeth Frantz/Reuters)

Le vendredi 22 mai, Trump a présidé la cérémonie de prestation de serment à la Maison Blanche, remettant officiellement le sceptre de la Fed à Warsh. Warsh est devenu la personne qui contrôle l'institution financière la plus puissante du monde.

01 Comment la Fed décide-t-elle réellement des taux ?

Beaucoup pensent que c'est le président de la Fed seul qui décide, mais ce n'est pas le cas.

Les décisions de taux de la Fed sont prises par le Comité fédéral de l'open market ( FOMC ) par un vote, où 12 membres votants déposent chacun un vote, adopté à la majorité. Le pouvoir du président réside dans l'établissement de l'ordre du jour et l'orientation de l'opinion.

En d'autres termes, il décide de ce qui est discuté et de la manière dont cela est discuté, mais le résultat final dépend toujours du nombre de votes.

Après les réunions du FOMC en mars, juin, septembre et décembre de chaque année, la Fed publie deux outils clés :

-

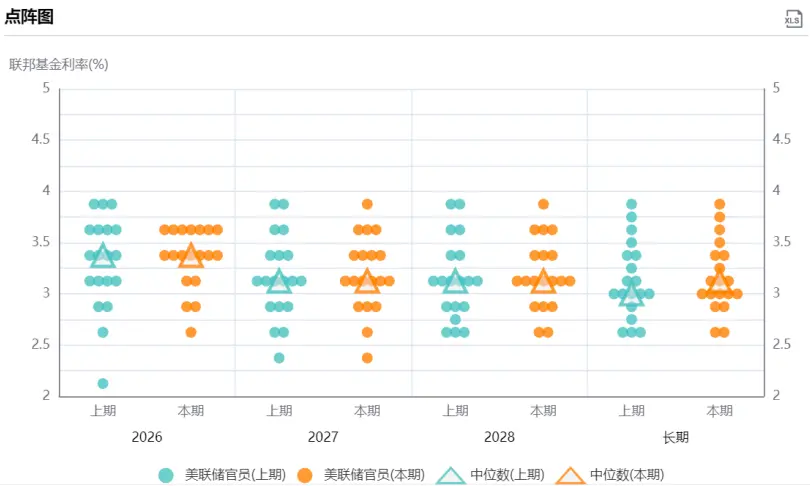

Le premier est le graphique en points ( Dot Plot ). Chaque membre annote anonymement ses prévisions de taux futurs, résumées dans un graphique. Le marché en déduit des signaux accommodants ou restrictifs.

Source : Graphique en points de la Fed

-

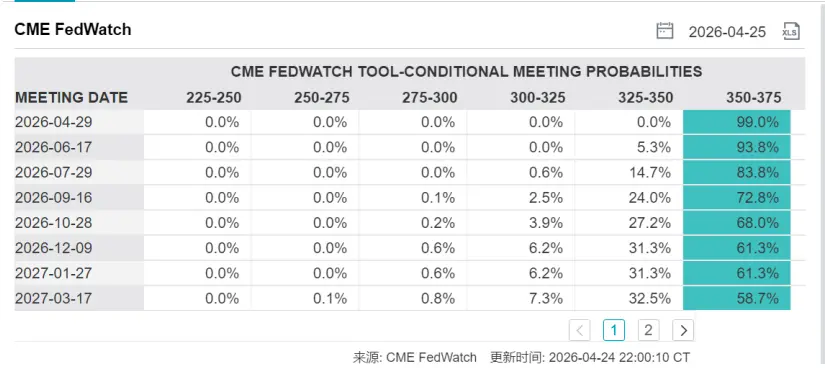

L'autre s'appelle le résumé des prévisions économiques ( SEP ), contenant des prévisions pour la croissance du PIB, le taux de chômage et l'inflation. Les traders du marché combinent généralement ces informations avec l'outil FedWatch du Chicago Mercantile Exchange pour les transformer en probabilités de baisse ou de hausse des taux. Ce graphique est courant (voir ci-dessous).

Comprendre ce mécanisme est important, car la première chose que Warsh veut changer une fois en poste est ce mécanisme lui-même.

02 Le président de la Fed le plus riche : le porte-parole de Wall Street ?

Examinons d'abord le parcours de Warsh. En le lisant, j'ai eu l'impression qu'il ne s'agissait pas d'un CV de haut fonctionnaire, mais plutôt d'un annuaire des célébrités de Wall Street.

Warsh est né en 1970 à Albany, New York. Il est diplômé en politique publique de l'Université de Stanford et docteur en droit de la faculté de droit de Harvard. Après ses études, il a rejoint Morgan Stanley, travaillant dans les fusions et acquisitions, avant de devenir vice-président et directeur exécutif. En 2002, il a été choisi par George W. Bush pour entrer à la Maison Blanche, en tant que secrétaire exécutif du Conseil économique national.

En 2006, à 35 ans, Warsh a été nommé gouverneur de la Fed, l'un des plus jeunes de l'histoire de la Fed à l'époque. Pendant son mandat, il a été membre de l'équipe centrale de Ben Bernanke pour gérer la crise financière de 2008, responsable de la communication et de la coordination avec les principales institutions financières de Wall Street, comme le rachat de Bear Stearns, la faillite de Lehman Brothers, et le sauvetage d'AIG, où il a joué un rôle d'intermédiaire clé.

Après avoir quitté la Fed en 2011, Warsh a rejoint le bureau de gestion de patrimoine familial Duquesne de l'investisseur légendaire Stanley Druckenmiller, avec un salaire annuel supérieur à 10 millions de dollars. Il a également été administrateur d'UPS et du géant coréen du commerce électronique Coupang, et chercheur à l'Institut Hoover de l'Université de Stanford.

La déclaration financière d'avril 2026 montre que les actifs personnels de Warsh se situent entre 131 et 226 millions de dollars. Il détient une position importante dans le fonds spéculatif Juggernaut Fund, ainsi que des actions de Polymarket, de SpaceX et de plusieurs entreprises de cryptomonnaies. Son épouse, Jane Lauder, est la petite-fille de la fondatrice d'Estée Lauder. Forbes estime sa fortune personnelle à environ 1,9 milliard de dollars. En 2018, lors de sa confirmation, Powell était considéré comme le président de la Fed le plus riche de l'histoire, avec des actifs compris entre 19 et 75 millions de dollars. La taille des actifs de Warsh est plusieurs fois supérieure à celle de Powell.

À travers son parcours, je pense qu'il comprend très bien la logique de fonctionnement des marchés financiers, comme la liquidité, l'effet de levier et les chaînes de transmission de l'expansion des bilans.

03 Pas un technocrate ?

Pour être franc, Warsh n'est pas un banquier central de type académique.

Il n'a pas de doctorat en économie et n'a pas publié de travaux influents dans le monde académique. Comparé à Ben Bernanke, professeur d'économie à Princeton qui a géré la crise des subprimes, et à Janet Yellen, ancienne professeure à l'Université de Californie à Berkeley, le bagage académique de Warsh est nettement plus léger.

Mais il a proposé une politique qui attire beaucoup l'attention du marché : réduction du bilan + baisse des taux.

La logique théorique de Warsh est la suivante : depuis septembre 2024, la Fed a déjà baissé ses taux de 175 points de base au total, mais les rendements des obligations à long terme n'ont pas baissé, ils ont même augmenté. Il pense que le problème vient de l'énorme bilan de la Fed, qui s'élève à 6,7 billions de dollars. L'expansion du bilan elle-même équivaut à une baisse implicite des taux. Ses propres mots sont : « Si la presse à billets pouvait se taire, les taux d'intérêt pourraient être plus bas ». Donc, en théorie, il faut réduire le bilan pour libérer de l'espace et permettre à l'outil des taux de fonctionner réellement.

Baisser les taux et réduire le bilan sont deux choses complètement différentes.

Baisser les taux est un outil de prix, ajustant le taux des fonds fédéraux ; réduire le bilan est un outil quantitatif, réduisant la taille du bilan. Baisser les taux, c'est assouplir ; réduire le bilan, c'est resserrer. Les deux vont dans des directions opposées. Warsh dit qu'il faut d'abord resserrer la quantité, puis assouplir les prix, mais cela exige une précision opérationnelle extrême.

Il y a un problème plus crucial : la Fed veut à nouveau réduire son bilan, c'est presque impossible.

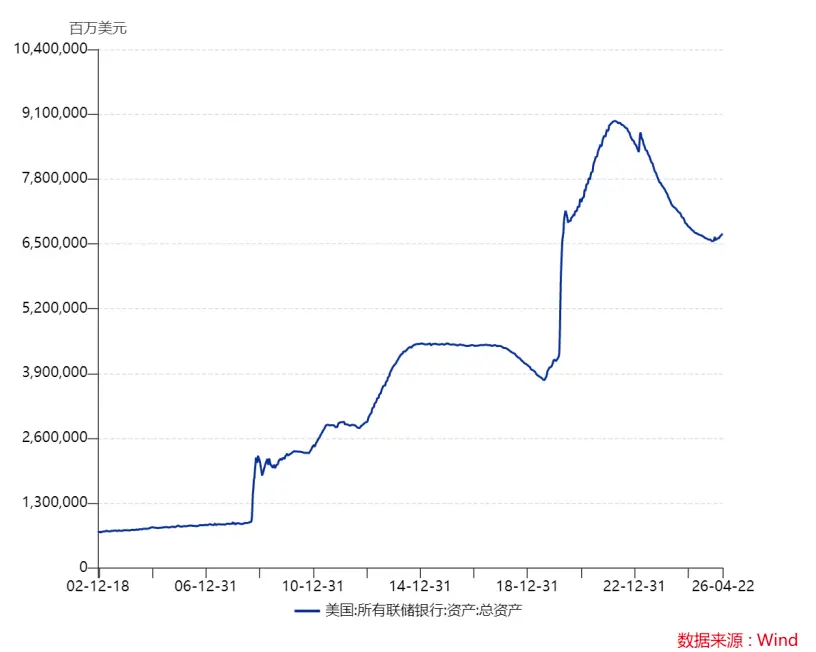

L'assouplissement quantitatif de l'ère Powell s'est officiellement terminé en décembre 2025. Le bilan a été réduit de plus de 2 billions de dollars par rapport au pic de près de 9 billions de dollars pendant la pandémie, et est maintenant stable autour de 6,7 billions de dollars. La Fed est actuellement dans une situation de statu quo : elle achète suffisamment de bons du Trésor pour répondre à la croissance de la demande de réserves bancaires, n'étendant ni ne réduisant son bilan.

Warsh et le gouverneur de la Fed Miran, entre autres, préconisent de relancer la réduction du bilan. Mais le problème est que le côté budgétaire accélère dans la direction opposée. Le déficit se creuse, les réductions d'impôts du « Big and Beautiful Act » vont être renforcées, et le Trésor doit continuellement émettre de nouvelles dettes. Si la Fed relance simultanément la réduction de son bilan, cela signifierait ne pas racheter les bons du Trésor arrivant à échéance, voire les vendre. Cela reviendrait à avoir deux vendeurs pour les mêmes acheteurs, et les taux à long terme pourraient devenir incontrôlables. Les résultats désastreux de la vente aux enchères des bons du Trésor à 20 ans en mai 2025 sont un signal d'alarme.

La contradiction centrale actuelle est que les finances publiques se développent, tandis que le côté monétaire est bloqué dans sa réduction.

Historiquement à des niveaux extrêmes, le budget s'étend, celui de la Fed ne peut se réduire. Donc, le véritable champ d'action de Warsh n'est pas sur le bilan, mais sur le cadre de la politique monétaire. Il peut redessiner le cadre de cible d'inflation, réduire la dépendance aux orientations prospectives, et renforcer la discipline dans les déclarations des responsables de la Fed. En clair, il ne peut pas changer la taille de la Fed, mais il peut changer la façon dont la Fed parle et la logique de ses décisions.

En analysant les discours publics, les témoignages devant le Congrès et les interviews médiatiques de Warsh de 2009 à 2025, on peut tracer un portrait clair : à l'époque d'Obama, il était un faucon convaincu.

Citadel Securities a publié un rapport intitulé « A Framework for Chair Warsh », qui mentionne que pendant son mandat, Warsh a prononcé 13 discours publics soulignant spécifiquement les risques de hausse de l'inflation, alors qu'à cette période, l'inflation sous-jacente de l'PCE dépassait rarement 2,5 % et le taux de chômage atteignait 10 %.

En 2010, lors d'un vote du FOMC, il a soutenu le plan de 600 milliards de dollars d'QE2 de Bernanke, mais a simultanément publié un article dans le Wall Street Journal, attribuant la faiblesse économique aux politiques budgétaires et réglementaires de l'administration Obama. Pendant le premier mandat de Trump, son attitude a commencé à changer.

En 2018, après avoir été écarté par Trump et ne pas avoir été nommé président de la Fed, Warsh a mis en garde dans le Wall Street Journal contre le protectionnisme commercial de Trump, qui nuisait à la croissance économique. En 2024-2025, son attitude a à nouveau changé.

En septembre 2024, après que la Fed ait baissé ses taux de 50 points de base, Warsh a critiqué cette baisse comme « un acte impulsif sans fondement théorique ». Seulement 13 mois plus tard, en novembre 2025, il a à nouveau écrit dans le Wall Street Journal pour exhorter la Fed à baisser ses taux plus activement.

Des critiques ont souligné que la position de Warsh en matière de politique monétaire s'ajustait avec le changement de résident à la Maison Blanche, plus flexible sous les républicains, plus stricte sous les démocrates. Mais on peut aussi voir les choses autrement : c'est précisément la caractéristique typique d'un monétariste pragmatique : ne pas être lié par un cadre théorique unique, et prendre des décisions en fonction du contexte politique et économique du moment.

Lors de l'audience du 21 avril, Warsh a exposé cette ligne de pensée, proposant clairement de mettre en œuvre un changement de régime à la Fed ( regime change ). Selon lui, les responsables de la Fed parlent trop. À ses yeux, « chercher la vérité est plus important que répéter des positions ».

04 Indépendance : ce qu'il a dit et ce qu'il n'a pas dit

L'affrontement le plus central lors de l'audience tournait autour d'une question : Pouvez-vous résister à la pression de Trump pour baisser les taux ?

La réponse de Warsh a été soigneusement conçue. Dans sa déclaration d'ouverture, il a écrit : « L'indépendance de la politique monétaire est cruciale. » Lorsque le sénateur Kennedy lui a demandé s'il serait la « marionnette » de Trump, il a répondu : « Absolument pas. Le président ne m'a jamais demandé de prédéterminer, de promettre, de fixer ou de décider de toute décision de taux. » Mais il a simultanément glissé une phrase clé : « Lorsque des élus, qu'il s'agisse du président, des sénateurs ou des représentants, expriment leur opinion sur les taux, je ne pense pas que cela constitue une menace particulière pour l'indépendance opérationnelle de la politique monétaire. »

Le sous-entendu de cette phrase est peut-être : les déclarations publiques de Trump appelant à une baisse des taux, aux yeux de Warsh, ne constituent pas une menace pour l'indépendance. C'est juste une expression d'opinion. En comparaison, Powell, face à des pressions similaires de Trump en 2019, a choisi d'ignorer directement les tweets du président et a souligné lors d'une conférence de presse : « Nous ne sommes pas influencés par des considérations politiques à court terme. »

La formulation de Warsh est plus flexible, laissant plus d'espace de manœuvre à la Maison Blanche.

De plus, Warsh a toujours soutenu que la Fed devrait « rester dans son couloir » ( stay in its lane ), réduisant son champ de compétences et ne s'impliquant pas dans les discussions sur les politiques sociales et budgétaires. Cela correspond à la direction de Trump qui souhaite affaiblir le pouvoir administratif de la Fed.

05 Quelles implications pour l'allocation d'actifs ?

Revenons à la réalité. Les contraintes pratiques après la prise de fonction de Warsh sont : le redémarrage de la réduction du bilan entravé par l'expansion budgétaire, la baisse des taux limitée par l'inflation non atteinte, la réforme du cadre nécessitant le soutien de la majorité du FOMC... Voici mes réflexions sur ces points :

Premièrement, la volatilité du marché des bons du Trésor américain devrait probablement rester élevée. L'expansion budgétaire et le blocage de la réduction monétaire signifient que la pression de l'offre sur les bons du Trésor américain ne diminuera pas. Warsh veut réduire le bilan mais ne peut pas, le Trésor continue d'émettre de la dette, et le marché a besoin de plus d'acheteurs privés pour absorber l'offre. Les taux à long terme ont tendance à augmenter plutôt qu'à baisser, et les indicateurs de volatilité des bons du Trésor américain pourraient rester élevés. Pour les investisseurs ayant des bons du Trésor américain dans leur portefeuille, la certitude des titres à court terme est supérieure à celle des titres à long terme. Ne pariez pas sur la direction des obligations à long terme.

Deuxièmement, l'ancre de crédit à long terme du dollar se desserre. C'est une tendance structurelle. L'équipe de stratégie de Huatai Securities a récemment décomposé la « dédollarisation » en trois niveaux dans un rapport approfondi : la réduction des actifs en dollars (ventes par des capitaux privés), la réduction des réserves en dollars (réduction par les banques centrales) et la réduction des règlements en dollars (transition vers d'autres modes de paiement pour le commerce). Ces trois aspects se renforcent mutuellement mais avancent à des rythmes différents : la réduction des actifs en dollars est pulsatile, dictée par les émotions ; la réduction des réserves et des règlements en dollars est un processus lent, mesuré en années, voire en décennies.

Fin 2025, la part du dollar dans les réserves de change mondiales était tombée à 56,77 %, son niveau le plus bas depuis 1994. Ce chiffre était de 73 % en 2001.

Troisièmement, le système pétro-dollar montre des fissures. Sur le plan des données, en mars 2026, la part des règlements en yuan pour le commerce pétrolier entre le Moyen-Orient et la Chine avait dépassé 41 %. Le yuan est devenu pour la première fois la deuxième monnaie de règlement pour le commerce pétrolier au Moyen-Orient. Depuis janvier 2026, l'Iran règle 100 % de son pétrole à la Chine en yuan. Le système de paiement transfrontalier en yuan a atteint un volume moyen quotidien de 9 205 milliards de yuans en mars, un pic sur 12 mois.

Il y a une dimension souvent négligée : si Warsh peut reconstruire la crédibilité politique de la Fed par des réformes de cadre, cela pourrait à court terme retarder les transactions de dédollarisation motivées par l'émotion, car la confiance du marché serait en partie restaurée. Mais à long terme, tant que la configuration de l'expansion budgétaire et du blocage de la réduction monétaire ne change pas, le déplacement vers le bas de l'ancre de crédit du dollar ne s'arrêtera pas, peu importe qui est à la tête de la Fed.

Pour l'investisseur ordinaire, la stratégie de réponse repose sur la diversification. Dans un environnement de volatilité accrue du crédit du dollar, l'or, en tant qu'actif de réserve sans risque de crédit souverain, reste un élément indispensable du portefeuille. Parallèlement, les actifs en yuan, en particulier les bons du Trésor chinois, voient leur poids augmenter passivement dans la réallocation mondiale des actifs.

L'annonce n°7 récemment publiée par la CSRC est très intéressante et mérite réflexion. Si l'occasion se présente, nous pourrons en parler. À mon avis, il s'agit d'un maillon important dans le processus d'internationalisation du yuan.

Mais le marché a déjà commencé à intégrer le « temps de Warsh ».

★ Déclaration : Ce qui précède représente uniquement la position personnelle de l'auteur, à titre de référence pour l'apprentissage et l'échange.

Lien vers l'article original