Auteur : Fidelity Digital Assets

Traduction : Jiahuan, ChainCatcher

Le milieu de l'année est un bon moment pour faire le point et permettre aux investisseurs d'évaluer comment la dynamique du marché a évolué et si les hypothèses de début d'année tiennent toujours.

Dans notre « Perspective 2026 », l'équipe de recherche de Fidelity Digital Assets estimait que l'enjeu de cette année ne résidait pas dans une hausse immédiate des prix, mais dans une dynamique plus subtile de « remodelage » structurel de l'écosystème des actifs numériques dans son ensemble. Malgré des performances de prix parfois ternes, parfois fluctuantes cette année, une observation plus approfondie révèle que plusieurs tendances sous-jacentes progressent sans relâche.

Cet article passe en revue les avancées jusqu'à présent de plusieurs thèmes clés de la « Perspective 2026 », indiquant quels aspects de notre analyse se sont vérifiés, lesquels ont divergé, et ce que ces changements pourraient signifier pour l'avenir.

1 : Accélération de l'intégration des actifs numériques et des marchés de capitaux

Nous avions anticipé que la fusion des actifs numériques avec les marchés de capitaux traditionnels se poursuivrait en 2026. Jusqu'à présent, cette tendance progresse effectivement, à un rythme même plus rapide que prévu dans certains domaines.

Malgré la volatilité du marché au sens large, la demande d'exposition aux actifs numériques via les canaux financiers traditionnels reste robuste, et les plateformes traditionnelles continuent d'élargir leur offre de produits.

Il est à noter que l'open interest (intérêt ouvert) des options sur ETP Bitcoin au comptant (des produits apparus seulement à partir de novembre 2024) rivalise désormais avec celui des options réglées directement en Bitcoin, reflétant une adoption institutionnelle et grand public qui continue de croître.

L'élan dans le domaine de la tokenisation se renforce également, avec une activité qui semble dépasser les attentes. Les institutions financières traditionnelles lancent de plus en plus de produits d'investissement basés sur la blockchain, tandis que les grandes bourses collaborent ou acquièrent des participations dans des plateformes d'actifs numériques pour élargir leurs canaux de distribution et se connecter à l'infrastructure « on-chain ».

Parallèlement, le paysage réglementaire gagne en clarté. La publication conjointe par la SEC et la CFTC d'un guide établissant la classification des actifs numériques, ainsi que l'avancement de législations comme le « CLARITY Act », signifie que les acteurs du marché disposeront d'un cadre plus défini.

Dans l'ensemble, ces progrès indiquent que les actifs numériques continuent de s'intégrer dans le système financier plus large, poussés par la demande du marché et le développement des infrastructures.

2 : Les droits des détenteurs de tokens gagnent en attention, mais restent flous

Nous avions prévu qu'en 2026, l'alignement des intérêts des détenteurs de tokens se renforcerait, avec davantage d'entreprises « on-chain » donnant la priorité à des mécanismes comme les rachats ou une propriété plus claire.

Jusqu'à présent, cette direction semble inchangée, et les expérimentations se poursuivent dans tout l'écosystème : des dynamiques de rachat basées sur les réserves (comme l'alliance Hyperliquid/USDC) aux réorganisations de gouvernance et de structure comme celle de Aave DAO/Labs.

Cependant, bien que l'adoption de ces mécanismes s'élargisse, une « prime aux droits des détenteurs de tokens » évidente ne s'est pas encore pleinement reflétée dans les prix du marché. La tendance avance, mais elle en est encore à ses débuts, les investisseurs évaluant quels modèles pourront réellement générer une accumulation de valeur durable.

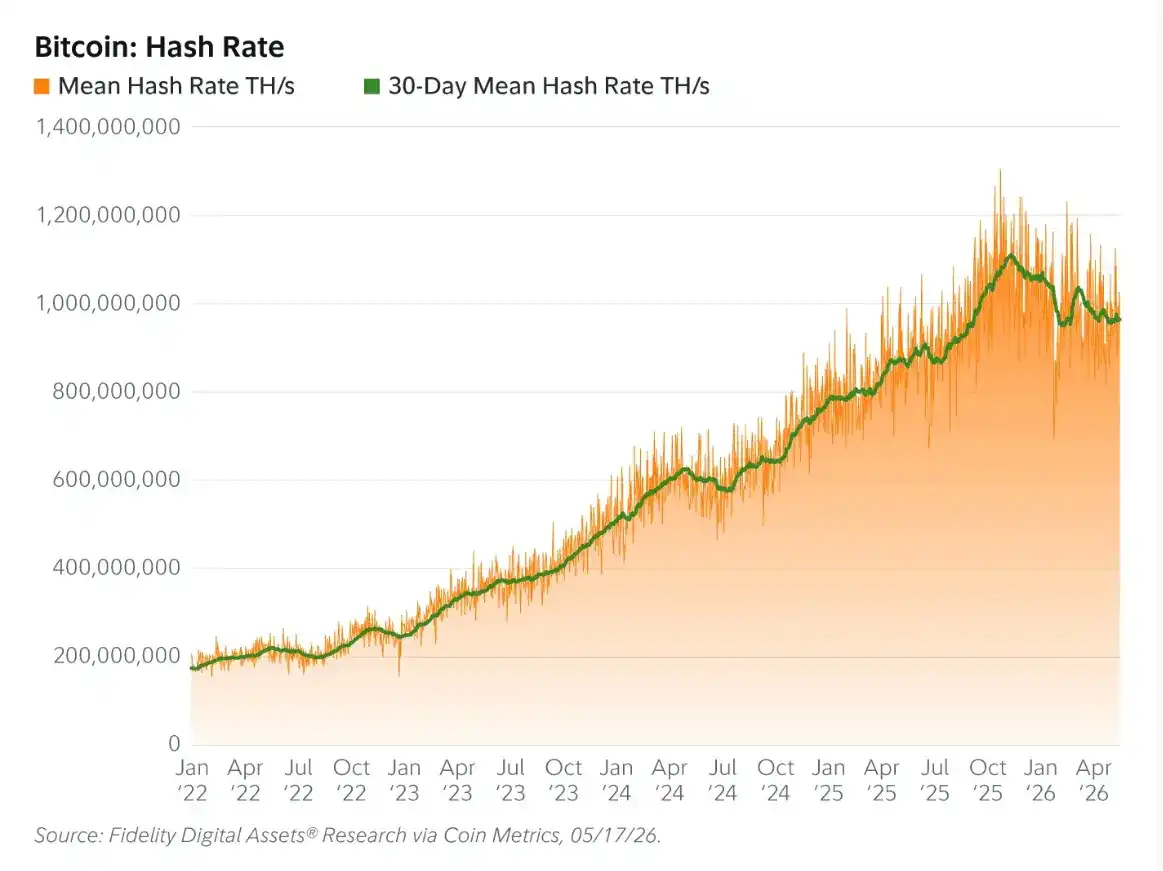

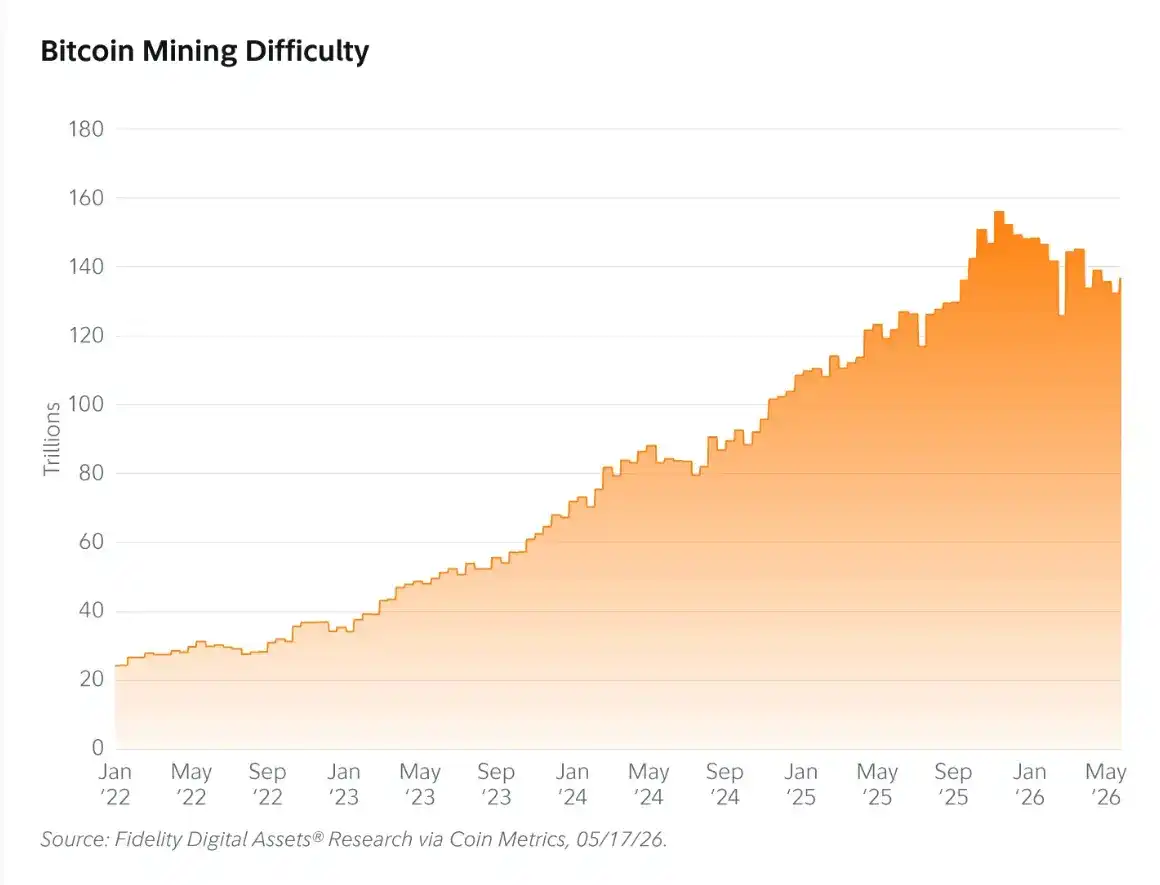

3 : Transformation potentielle liée à l'IA et au minage

Nous avions émis l'hypothèse qu'une concurrence accrue de la demande de puissance de calcul pour l'IA pourrait aplatir la croissance du hashrate Bitcoin, les mineurs redirigeant énergie et infrastructure vers des directions potentiellement plus rentables. Cette année, cette dynamique semble se manifester : le hashrate moyen sur 30 jours et la difficulté de minage ont diminué d'environ 8,8 % et 7,8 % respectivement.

Sur une trajectoire plus longue, le taux de croissance du hashrate a ralenti par rapport aux années précédentes, ce qui pourrait être un signal précoce d'un changement structurel. Le business des centres de données d'IA devient de plus en plus rentable, en particulier pour les grands opérateurs ayant accès aux infrastructures électriques, ce qui semble de plus en plus probablement être le moteur sous-jacent.

Bien qu'encore à un stade précoce, le ralentissement de croissance observé correspond à l'hypothèse initiale et pourrait refléter une transition progressive des mineurs vers d'autres sources de revenus.

4 : Le Bitcoin à un nouveau point d'inflexion

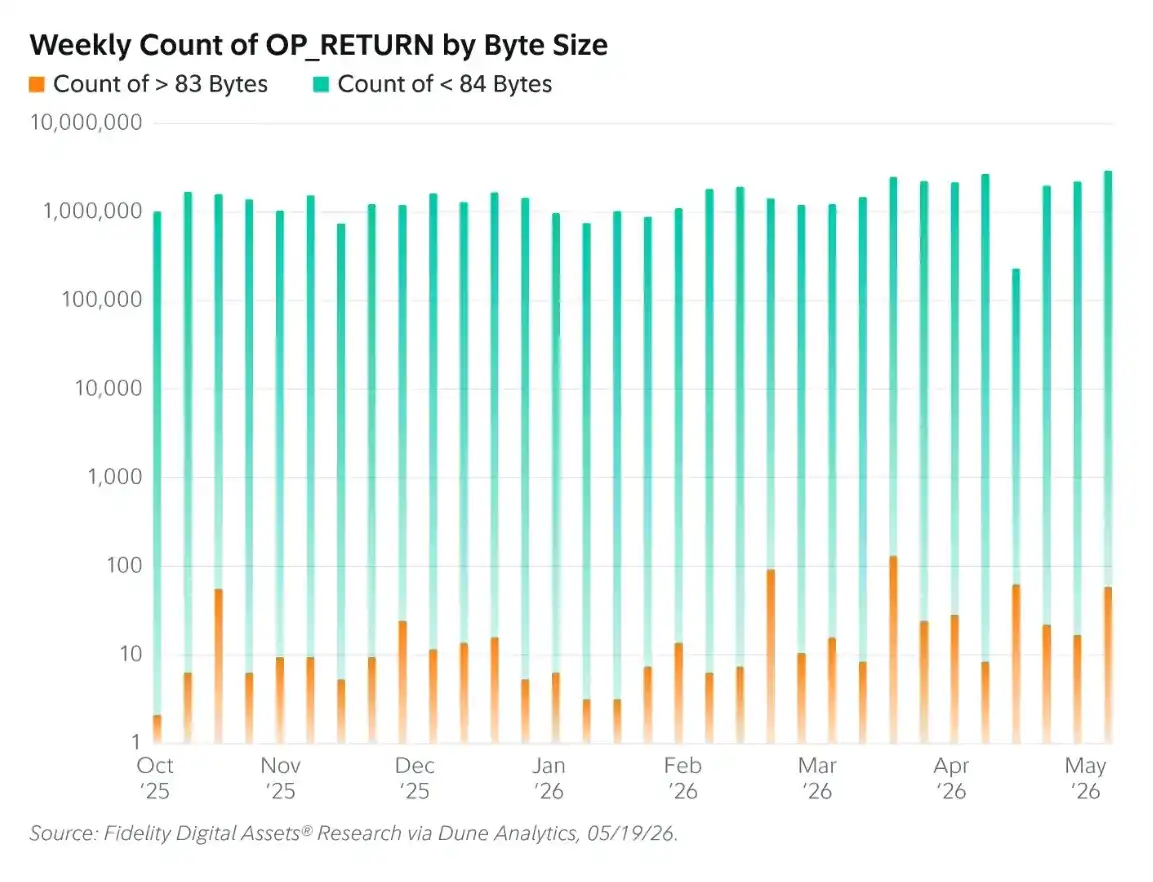

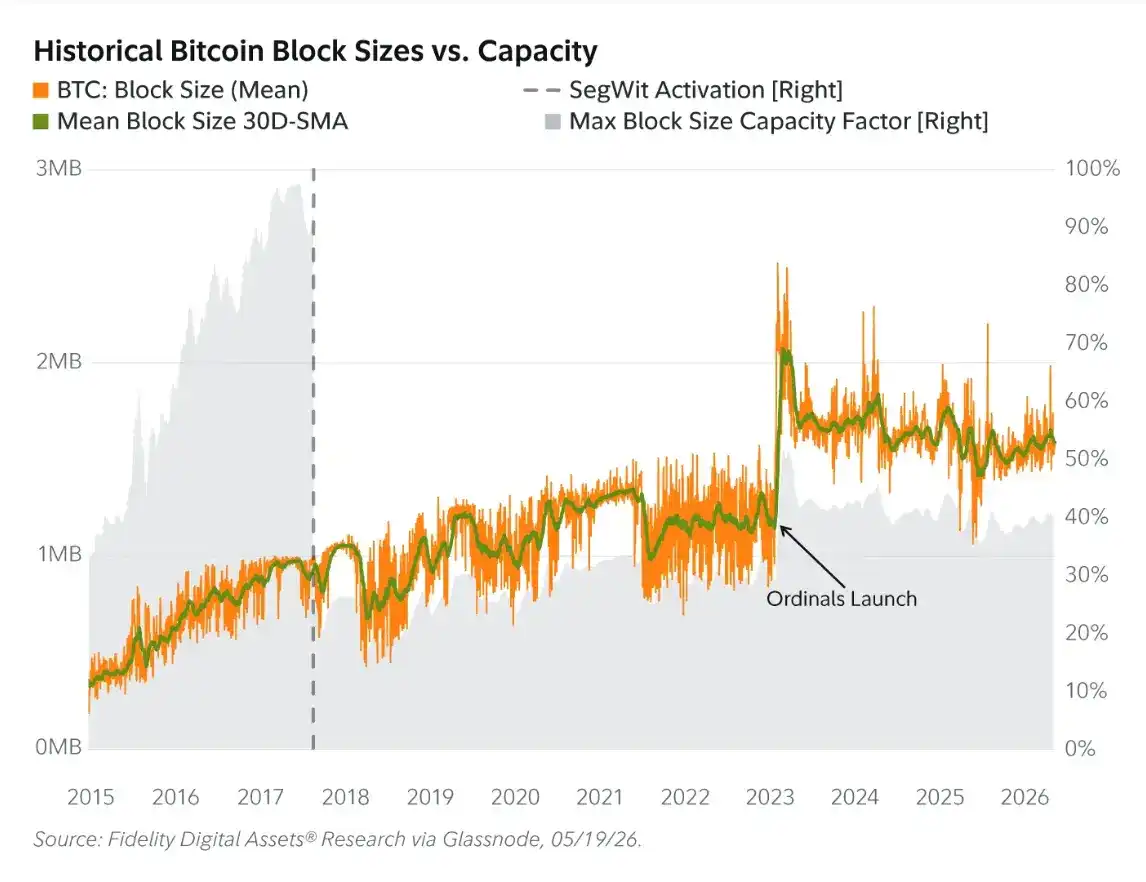

Nous avions anticipé qu'augmenter la quantité de données pouvant être écrite via l'opcode OP_RETURN (utilisé pour écrire des données sur la chaîne, contre paiement de frais) n'entraînerait pas une inflation significative de la blockchain. Jusqu'à présent, les données semblent soutenir cette hypothèse.

L'utilisation d'OP_RETURN de taille importante (≥84 octets) est globalement restée stable, et la croissance globale de la blockchain reste dans la fourchette prévue (environ 1,35–2,5 Mo). D'autres indicateurs d'utilisation des blocs montrent que la capacité reste inférieure à 50 %, indiquant que l'augmentation de la flexibilité des données n'a pas exercé de pression substantielle sur le réseau.

Pendant ce temps, l'attention s'est tournée vers une dynamique réseau plus large. Des fluctuations notables des nœuds Bitcoin Knots, avec une montée rapide suivie d'un déclin rapide, ont suscité des spéculations sur une activité potentiellement de type Sybil.

D'après les données actuelles, les nœuds Bitcoin Core représentent encore environ 77 % du réseau, et les nœuds Knots environ 17 %. Bien que minoritaires, cela introduit un risque de scission accidentelle – peu probable, mais non nul : dans certaines conditions, les nœuds Knots pourraient diverger en une chaîne stagnante ou moins sécurisée, une situation qui, selon les projections actuelles, pourrait survenir dans environ 80 jours.

Cependant, la part dominante de Core continue d'ancrer le consensus du réseau. Parallèlement, l'élan autour des mises à niveau de sécurité à long terme se renforce. Le BIP-360 a été simplifié, introduisant un type de sortie résistant aux ordinateurs quantiques (Pay-to-Merkle-Root, ou P2MR) ; les recherches en cours sur OP_CHECKSHRINCS illustrent l'exploration de schémas de signatures post-quantiques basés sur le hachage.

Bien que le calendrier précis d'une menace quantique reste incertain, ces avancées montrent que l'industrie accorde une attention croissante à la préparation précoce de la sécurité future du réseau.

5 : Les baissiers temporairement aux commandes

En janvier, nous avions esquissé deux scénarios de forces équilibrées entre haussiers et baissiers en entrant dans 2026, anticipant que les conditions macroéconomiques rendraient la trajectoire non linéaire, malgré l'amélioration des fondamentaux structurels.

Jusqu'à présent, le scénario baissier a largement prévalu : le Bitcoin a chuté de 13 %, alimenté par une délevraigisation due aux liquidations, une inflation persistante et des incertitudes géopolitiques poussant les marchés à anticiper de nouvelles hausses de taux. Cependant, la performance récente du marché révèle une dynamique plus nuancée.

Après la première vague de ventes déclenchée par des tensions géopolitiques récentes, le Bitcoin a rebondi et a surperformé les actifs traditionnels sur la même période, reflétant peut-être une demande d'actifs liquides et neutres en période de tension.

Parallèlement, les catalyseurs structurels positifs persistent, notamment la formation continue de capital institutionnel, l'amélioration progressive de la clarté réglementaire et l'expansion de la liquidité mondiale.

Bien que l'environnement à court terme reste contraint, notre jugement macroéconomique plus large semble toujours valable, même si sa progression n'est pas uniforme.

6 : La force de l'or persiste, que va-t-il se passer ensuite ?

Nous avions souligné qu'une autre année solide pour l'or ne serait pas surprenante, soutenue par la demande des banques centrales et la tendance mondiale à s'éloigner progressivement du système dollar.

Cette année, l'or a d'abord rebondi de près de 30 % dans un contexte de tensions géopolitiques, avant de retomber à des gains plus modérés d'environ 3–4 %. Malgré ce recul, l'or pourrait encore finir l'année en surperformance.

Les preuves soutenant un éloignement du système dollar se multiplient également, avec notamment l'émergence de nouvelles méthodes de règlement alternatives, comme l'Iran acceptant le Bitcoin pour le paiement des péages, ou les paiements liés aux activités dans le détroit d'Ormuz.

Simultanément, la demande des banques centrales pour l'or reste forte. Les données récentes montrent que les achats se poursuivent, et il est à noter que l'or a dépassé le dollar et les obligations américaines pour devenir la composante principale des réserves mondiales.

La performance de l'or et la demande soutenue des banques centrales correspondent largement à notre jugement initial ; quant à la surperformance subséquente du Bitcoin que nous anticipions, elle ne s'est pas encore matérialisée.

Conclusion : Une force qui s'accumule sous la surface

À mi-parcours, le paysage des actifs numériques en 2026 présente un équilibre entre pressions à court terme et progrès à long terme. Plusieurs thèmes de la « Perspective » évoluent comme prévu, notamment en matière de participation institutionnelle, de réglementation et d'infrastructures ; d'autres en sont encore à leurs débuts ou ne se sont pas encore pleinement concrétisés.

Pour les investisseurs, cela signifie qu'il faut regarder au-delà des fluctuations de prix à court terme pour voir comment les transformations structurelles prennent forme. De nombreuses fondations qui soutiendront la prochaine phase de croissance semblent s'épaissir, même si elles ne sont pas encore pleinement visibles.