Auteur : Claude, TechFlow Deep Tide

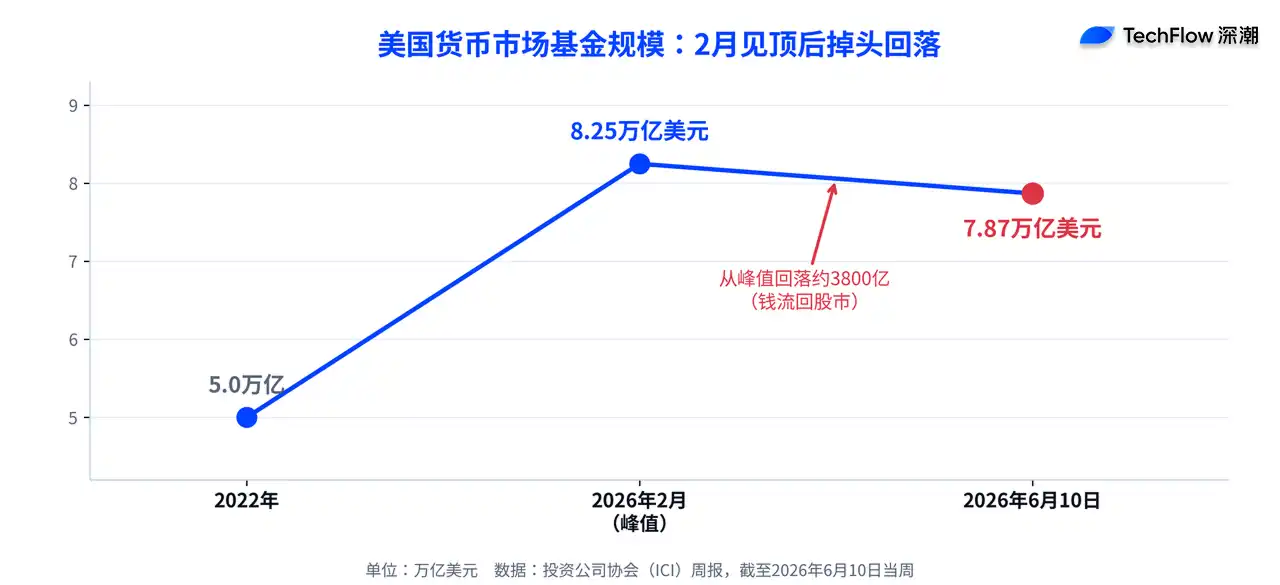

Introduction de Deep Tide : En février de cette année, les fonds du marché monétaire américain ont atteint un pic historique d'environ 8,25 billions de dollars. Warren Buffett a laissé 381,7 milliards de dollars de liquidités avant sa retraite, et le marché a largement spéculé sur le retrait des super-riches du marché boursier.

Mais en juin, la situation s'est inversée : le S&P 500 a atteint de nouveaux sommets consécutifs, dépassant pour la première fois les 7 600 points le 2 juin, tandis que la taille des fonds du marché monétaire est retombée à 7,87 billions de dollars le 10 juin. L'argent revient sur les marchés boursiers. La stratégie de couverture prise par les plus riches est actuellement contredite par le marché.

L'histoire de février : les liquidités des riches atteignent un niveau record

Revenons au début de l'année.

Selon une enquête de Goldman Sachs datée d'octobre 2025, les personnes à haut revenu possédant plus d'un million de dollars d'actifs investissables conservent en moyenne environ 20 % de leur patrimoine net en espèces et équivalents de trésorerie, une proportion élevée dans une allocation traditionnelle.

Le cas le plus emblématique est celui de Warren Buffett.

Selon Bloomberg, l'ancien PDG de Berkshire Hathaway, qui a pris sa retraite le 31 décembre 2025, avait accumulé des réserves de trésorerie d'environ 381,7 milliards de dollars pour l'entreprise avant son départ, à la fin du troisième trimestre 2025. Ces liquidités ont même rapporté de l'argent – malgré les turbulences du marché, la fortune personnelle de Buffett a augmenté d'environ 21 milliards de dollars l'année dernière.

Il n'est pas le seul à avoir réduit ses positions. D'après des documents de portefeuille divulgués par Reuters, le cofondateur de PayPal, Peter Thiel, a vendu environ 100 millions de dollars d'actions Nvidia au troisième trimestre 2025 via son fonds spéculatif Thiel Macro. Nvidia ayant augmenté de près de 35 % en 2025, Thiel est sorti au sommet, ajoutant aux inquiétudes concernant la « bulle de l'IA ».

La tendance est la même au niveau du marché. Selon les données de l'Investment Company Institute (ICI), la taille des fonds du marché monétaire américain a atteint un pic historique d'environ 8,25 billions de dollars fin février, soit une croissance de 65 % par rapport aux environ 5 billions de 2022. Le récit de l'époque était clair : l'argent intelligent se réfugiait dans le cash.

Le renversement de juin : l'argent revient des liquidités vers les actions

Le problème, c'est qu'en juin, cette histoire s'est inversée.

Selon les données officielles de l'ICI, pour la semaine se terminant le 10 juin, la taille des fonds du marché monétaire est tombée à 7,87 billions de dollars, avec un retrait hebdomadaire de 21,48 milliards ; la semaine précédente, au 4 juin, elle était de 7,89 billions. Depuis le pic de 8,25 billions de février, cela représente une réduction d'environ 380 milliards. L'argent sort des liquidités, il n'y entre plus.

Où va-t-il ? Vers les actions. Selon CNBC, le S&P 500 a clôturé à 7 609,78 points le 2 juin, franchissant pour la première fois le seuil des 7 600 points, marquant une neuvième journée consécutive de hausse ; le Nasdaq a également atteint un nouveau sommet. Après avoir présenté sa nouvelle puce pour PC, Nvidia a bondi de plus de 6 % en une journée, entraînant Dell et HP. En bref, les capitaux qui s'étaient réfugiés dans le cash en février regardent maintenant le marché atteindre de nouveaux sommets sans eux.

Un signal avait déjà été donné. Selon investingLive, Bank of America (BofA) avait averti dès fin mai qu'avec le marché atteignant de nouveaux sommets et l'optimisme à son comble, le niveau de liquidités était en fait en train de diminuer. Le record de 8,25 billions était une vieille nouvelle de février ; en juin, la situation était déjà différente.

Le prix de l'accumulation de liquidités : un rendement plus de deux fois inférieur à celui des actions

Pourquoi dit-on que la stratégie de couverture des riches a été contredite ? Il suffit de regarder l'écart de rendement.

Selon les calculs de The Motley Fool, si l'on avait investi depuis le début de 2022, juste avant le marché baissier, lorsque l'afflux vers les fonds monétaires commençait, et détenu jusqu'à présent, le rendement total du S&P 500 serait d'environ 42 %, tandis que le fonds du marché monétaire fédéral Vanguard n'aurait rapporté que 18 % sur la même période, soit plus de deux fois moins. Se réfugier dans le cash semble sûr, mais le prix à payer est de manquer une bonne partie de la hausse.

C'est aussi pourquoi de nombreux analystes restent réservés face à la tendance à « accumuler du cash à la moindre turbulence » :

Historiquement, les événements tels que les conflits géopolitiques sont souvent de courte durée et peuvent même constituer des opportunités d'achat à bas prix, plutôt qu'une raison de liquider ses positions.

Ceux qui ont retiré de l'argent des actions se sont tournés vers l'immobilier et les œuvres d'art

Les riches qui ont effectivement réduit leurs actions n'ont pas laissé leur argent inactif. L'enquête de Goldman Sachs montre que parmi les personnes ayant entre 1 et 5 millions de dollars d'actifs investissables, près de 40 % détiennent des investissements alternatifs ; parmi celles ayant plus de 10 millions de dollars d'actifs, cette proportion atteint 80 %. Plus la fortune est importante, plus on s'éloigne des actions traditionnelles.

L'art est l'une de ces destinations. Selon le rapport de l'art 2025 de UBS, les collectionneurs à haut revenu ont alloué en moyenne environ 20 % de leur richesse aux œuvres d'art en 2025. L'immobilier, le crédit privé, les fonds spéculatifs attirent également les capitaux sortis du marché boursier. La logique est que dans un environnement d'inflation persistante, de taux d'intérêt élevés et d'incertitudes tarifaires, ces catégories ressemblent davantage à des refuges. Mais ces refuges ont un coût, comme le montrent les chiffres de rendement mentionnés précédemment.

Les grandes banques continuent de miser : Goldman Sachs et Morgan Stanley relèvent leurs objectifs de cours

Si les actions des riches en février étaient défensives, la posture des grandes banques de Wall Street en juin est tout le contraire.

Selon Bloomberg, l'équipe de stratégistes de Goldman Sachs (dirigée par Ben Snider) a relevé fin mai son objectif de fin d'année pour le S&P 500 de 7 600 à 8 000 points, invoquant la croissance des bénéfices tirée par l'IA. Goldman a porté sa prévision de bénéfice par action du S&P 500 pour 2026 à 340 dollars, soit une croissance annuelle de 24 %, et estime que les bénéficiaires de l'infrastructure IA contribueront à environ la moitié de la croissance des bénéfices de l'indice cette année. Goldman ajoute toutefois : « Le sentiment autour de l'IA et les taux d'intérêt constituent des risques dans les deux sens ».

Morgan Stanley est encore plus optimiste. Dans ses perspectives du 20 mai, Lisa Shalett, directrice des investissements de la gestion de patrimoine, a fixé un objectif à un an de 8 300 points pour le S&P 500, correspondant à une marge de hausse d'environ 11 à 12 %. Mais elle énumère également cinq risques : la hausse est excessivement concentrée sur quelques grandes valeurs de l'IA, la détérioration de la situation financière des consommateurs américains, les bénéfices des entreprises reposant sur des hausses de prix plutôt que sur la productivité, la pression sur les taux à long terme, et le fait que d'autres marchés (comme le Japon et certains marchés émergents) performent mieux que les actions américaines. Le jugement central de Shalett est que le marché apparaît plus fort que l'économie sous-jacente.