Auteur : Li Jia

Source : Wall Street News

Les canons tonnent, l'or coule à flots. Alors que le marché s'interroge sur le risque que le conflit au Moyen-Orient entrave l'économie mondiale, les indices S&P 500 et Nasdaq ont tous deux atteint de nouveaux sommets. Que signifient donc les guerres pour le marché boursier américain ?

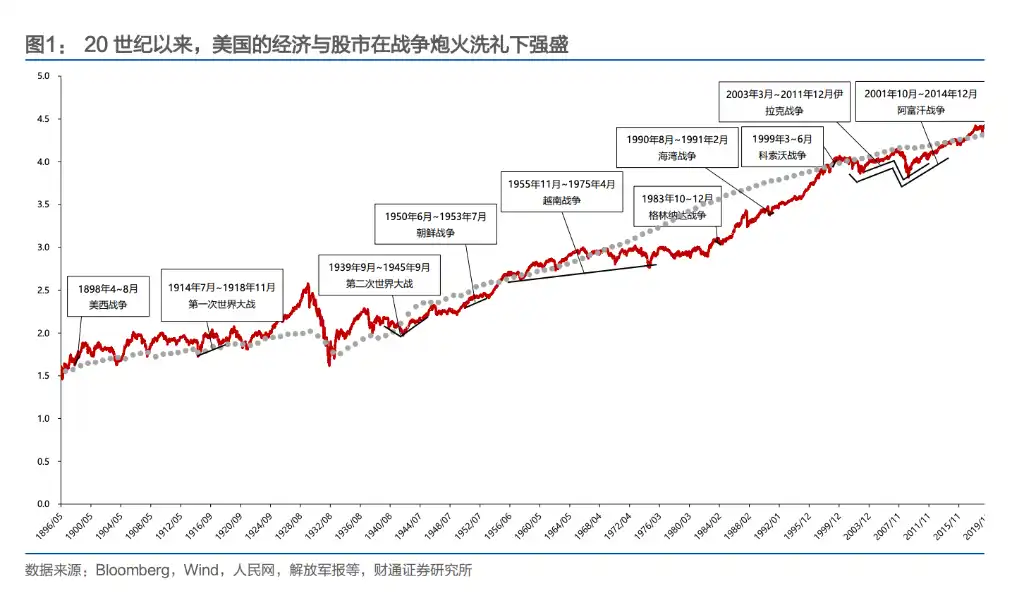

Le rapport de Caitong Securities donne une réponse claire : entre la guerre et le long marché haussier des actions américaines, il n'y a pas opposition, mais plutôt une relation quasi symbiotique. La performance historique de l'indice Dow Jones en témoigne : hausse de 28 % pendant la guerre hispano-américaine, de 26 % pendant la guerre de Corée, la guerre du Vietnam ayant duré 19 ans, l'indice a tout de même progressé de plus de 80 %, tandis que la guerre d'Afghanistan, chevauchant la crise financière de 2008, a vu l'indice presque doubler.

Depuis qu'elle est devenue la première économie mondiale à la fin du XIXe siècle, les États-Unis ont tiré des bénéfices substantiels de la plupart de leurs guerres, à l'exception du Vietnam. De la saisie des colonies espagnoles lors de la guerre hispano-américaine, en passant par les profits réalisés pendant les deux guerres mondiales, jusqu'aux guerres du Golfe et aux conflits de moindre ampleur autour des ressources pétrolières qui ont suivi, les États-Unis sont passés du statut de « participant à la guerre » à celui de « déclencheur de guerre ».

La réaction des marchés boursiers américains aux conflits suit également un chemin clair : pendant la Seconde Guerre mondiale et avant, la guerre affectait principalement le marché par le biais de chocs psychologiques ; à partir de la guerre de Corée, cet effet direct s'est progressivement atténué, la guerre se transmettant davantage au marché boursier par des canaux économiques tels que l'inflation, le prix du pétrole et le déficit budgétaire.

La guerre du Vietnam est la seule guerre où les États-Unis ont « perdu de l'argent », et elle a profondément modifié leur logique de guerre. Les conflits qu'ils ont initiés par la suite présentent presque tous trois caractéristiques : courte durée, espace limité, centrés sur le pétrole — et ont finalement tous atteint leurs objectifs.

Du « pillage opportuniste » à la provocation active : trois tournants dans la stratégie de guerre américaine

La guerre hispano-américaine de 1898 est le premier conflit important que les États-Unis ont initié de manière proactive. À l'époque, les monopoles nationaux avaient un besoin urgent de nouveaux marchés, lieux d'investissement et sources de matières premières, et l'empire colonial moribond de l'Espagne en faisait la cible idéale. Après la guerre, les États-Unis ont pris le contrôle de Cuba et ont acquis les Philippines, Guam et Porto Rico. L'indice Dow Jones Industrial a augmenté de 28 % pendant les trois mois de guerre, en synchronisation avec les victoires sur le champ de bataille.

Lorsque la Première Guerre mondiale a éclaté, les États-Unis sont d'abord restés neutres. Pendant la fermeture des marchés en juillet 1914, les investisseurs ont réalisé que les États-Unis seraient les principaux bénéficiaires du conflit européen — leur territoire éloigné du théâtre des opérations pouvant continuer à produire et à exporter des armes vers l'Europe. Dès 1917, des banques américaines, dont Morgan, avaient accordé aux gouvernements britannique et français des prêts de 10 milliards de dollars pour l'achat d'armements. Bien que l'indice ait chuté de près de 10 % après l'entrée officielle en guerre en avril 1917, l'indice industriel avait déjà augmenté d'environ 107 % entre le plus bas de 1914 et mars 1917.

La Seconde Guerre mondiale a été le conflit clé qui a établi la domination mondiale des États-Unis. Au début de la guerre en septembre 1939, les actions américaines ont initialement chuté en raison de la suppression des bénéfices attendus des entreprises par la « taxe sur les profits excessifs » — le Congrès avait imposé un taux d'imposition pouvant atteindre 95 % sur les profits des entreprises dépassant 5000 dollars, affectant gravement le numérateur du DDM. Ce n'est qu'après que les batailles de la mer de Corail et de Midway en mai 1942 aient retourné le cours de la guerre que les investisseurs ont perçu la tendance, et le marché boursier américain a amorcé une remontée avant même le fond. L'indice industriel a augmenté de 82 % dans la seconde moitié de la guerre, l'indice des transports de 127 % et celui des services publics de 203 %.

La guerre de Corée est la première guerre que les États-Unis n'ont pas « gagnée ». Bien que la demande en armements ait stimulé une économie affaiblie après la Seconde Guerre mondiale, l'armée américaine n'a pas atteint ses objectifs. Cependant, l'indice Dow Jones Industrial a tout de même augmenté de 26 % sur toute la période, et l'indice des transports a bondi de 86 %.

La guerre du Vietnam a marqué un tournant. C'est la seule guerre que les États-Unis ont perdue et dont ils n'ont tiré aucun bénéfice.

Le budget de la Défense américaine est passé de 49,6 milliards de dollars en 1961 à 81,9 milliards en 1968 (soit 43,3 % du budget fédéral), le déficit budgétaire est passé de 3,7 à 25 milliards de dollars, et l'inflation est passée de 1,5 % à 4,7 %. La part du PIB américain dans le produit mondial total est tombée de 34 % à moins de 30 %. Après la guerre, la stratégie américaine a radicalement changé : fini les grandes guerres terrestres, place aux conflits courts, à faible perte humaine, basés sur des raids aériens et des « conflits par procuration ».

Les guerres suivantes — du Golfe, du Kosovo, d'Afghanistan, d'Irak — ont toutes été initiées par les États-Unis en profitant de conflits locaux ou d'événements imprévus. Leurs théâtres se situaient principalement au Moyen-Orient et dans les Balkans, avec pour objectifs centraux le contrôle des ressources pétrolières et la stimulation de la demande en armements.

Le mode de transmission de la guerre au marché boursier a changé : de la psychologie à l'économie

Pendant la Seconde Guerre mondiale et avant, les événements de guerre affectaient souvent directement la psychologie des investisseurs. Pendant la guerre hispano-américaine, les victoires de la baie de Manille et de la baie de Santiago ont chacune fait monter l'indice d'environ 10 % en dix jours ; alors que l'entrée en guerre des États-Unis pendant les deux guerres mondiales provoquait souvent des chutes de panique.

Mais à partir de la guerre de Corée, cet impact direct s'est progressivement atténué. De novembre 1950 à février 1951, alors que les forces sud-coréennes et américaines reculaient, le marché boursier américain a continué de monter — la raison étant que l'économie, stagnante après la Seconde Guerre mondiale, a redémarré pendant la guerre de Corée : le PIB réel américain a augmenté d'environ 8,7 % en 1950 et est resté supérieur à 8 % en 1951. L'expansion budgétaire induite par la guerre est devenue un catalyseur de la reprise économique.

Pendant la guerre du Vietnam, ce changement est devenu encore plus évident. La bataille de la vallée de la Drang (premier engagement majeur américain au Vietnam) en novembre 1965 n'a pas eu d'impact significatif sur le marché ; l'« offensive du Tết » lancée par le Nord-Vietnam début 1968 n'a pas non plus empêché le marché boursier américain d'atteindre de nouveaux sommets. Ce qui a réellement piloté le marché, c'étaient plutôt la politique monétaire restrictive de la Fed en 1966 pour faire face aux dépenses de la guerre du Vietnam, et les deux récessions économiques de 1969-1970 et 1973-1975. La psychologie de guerre avait cédé la place à la politique macroéconomique et aux bénéfices des entreprises.

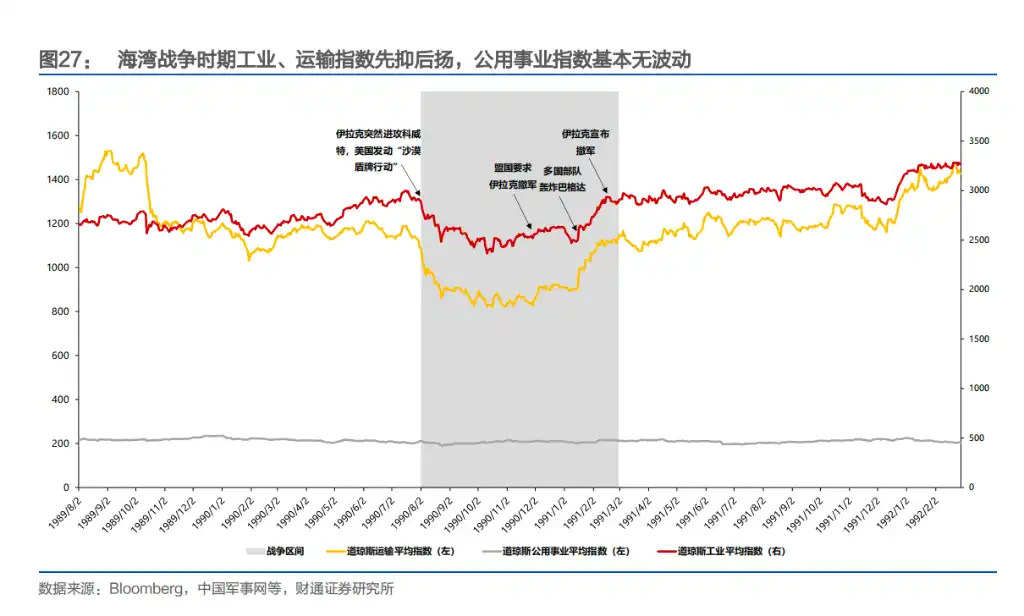

La guerre du Golfe offre l'exemple le plus clair de « transmission économique ». Après l'invasion du Koweït par l'Irak en août 1990, le prix du pétrole a explosé et le marché a anticipé une récession de l'économie américaine, les valorisations du S&P 500 ont touché le fond. En janvier 1991, après les bombardements de Bagdad par la coalition, le prix du pétrole est retombé à son niveau d'avant-guerre et le marché boursier a rebondi simultanément. Pendant la guerre, l'indice Dow Jones a évolué presque parfaitement à l'inverse du prix du pétrole brut — le marché évaluait l'arbitrage entre inflation et croissance.

Les guerres d'Afghanistan en 2001 et d'Irak en 2003 ont encore validé cette règle. Le moment le plus symbolique est peut-être la mort d'Oussama ben Laden en mai 2011 — qui aurait dû être le moment le plus décisif de la guerre d'Afghanistan. Le lendemain, le Dow Jones n'a baissé que de 0,02 % et le S&P 500 de 0,18 %. Le marché a presque complètement ignoré cette nouvelle.

En résumé, la réaction du marché boursier américain à la guerre a suivi une trajectoire claire : elle est passée d'une « dominance psychologique » à une « transmission économique ». Les premières guerres secouaient directement le marché par les nouvelles de victoires ou de défaites, tandis qu'à partir de la guerre de Corée, le marché s'est de plus en plus concentré sur des variables économiques réelles comme l'expansion budgétaire, les anticipations d'inflation, les fluctuations du prix du pétrole et la politique monétaire.

La guerre en elle-même n'est plus une raison de hausse ou de baisse ; c'est la manière dont la guerre affecte la croissance et les coûts qui est désormais l'objet réel de l'évaluation par le marché.

Quels secteurs profitent de la guerre ? La réponse évolue

Pendant la Seconde Guerre mondiale, le charbon était le sang de la guerre, sa part dans la consommation d'énergie est passée de 43,8 % avant-guerre à 48,9 %, et le secteur a augmenté de 415 %.

Pendant la guerre de Corée, le pétrole a pris le relais en tant que nouveau protagoniste, l'extraction et le raffinage du pétrole occupant les deux premières places en termes de performances, leurs bénéfices ayant augmenté continuellement de mi-1950 à mi-1952. Pendant la guerre du Vietnam, l'effondrement du système de Bretton Woods a forcé la dévaluation du dollar, l'OPEP a été autorisée à augmenter les prix pour compenser les pertes, le secteur de l'extraction pétrolière a explosé pendant la crise du dollar de fin 1970 à début 1973, affichant une hausse de 1378 % sur toute la période de la guerre.

La guerre du Kosovo a poursuivi cette tendance, les secteurs des matières premières et de l'énergie affichant les meilleures performances.

La guerre du Golfe est le seul contre-exemple — le mode de transmission est passé à un schéma indirect « prix du pétrole → anticipations économiques », la consommation de base et la santé ont surperformé à court terme, tandis que l'énergie, les matières premières, l'industrie lourde, etc., ont été les moins performants.

Une tendance notable est la suivante : avec l'expansion de l'économie américaine, l'industrie de l'armement est passée d'un moteur de croissance à une composante fondamentale de l'économie. La contribution marginale d'une guerre unique à l'ensemble de l'économie continue de diminuer, et la force motrice du marché boursier est de plus en plus cédée à des variables macroéconomiques telles que l'inflation, les taux d'intérêt et le déficit budgétaire.