Article original | Odaily Planet Daily (@OdailyChina)

Auteur | Qin Xiaofeng (@QinXiaofeng 888 )

Aujourd'hui, les marchés boursiers asiatiques ont connu des turbulences violentes.

L'indice composite coréen KOSPI a plongé de plus de 8 % en cours de séance, déclenchant le mécanisme de circuit-breaker, avec une suspension des transactions de 20 minutes ; finalement, il a clôturé en forte baisse de près de 10 % à 8203,84 points, établissant la troisième plus forte baisse quotidienne de l'année. Le marché japonais a également subi des pressions, l'indice Nikkei 225 reculant d'environ 3,5 % pour clôturer autour de 69788 points, mettant fin à huit séances consécutives de hausse ; l'indice TOPIX a reculé d'environ 2,6 %.

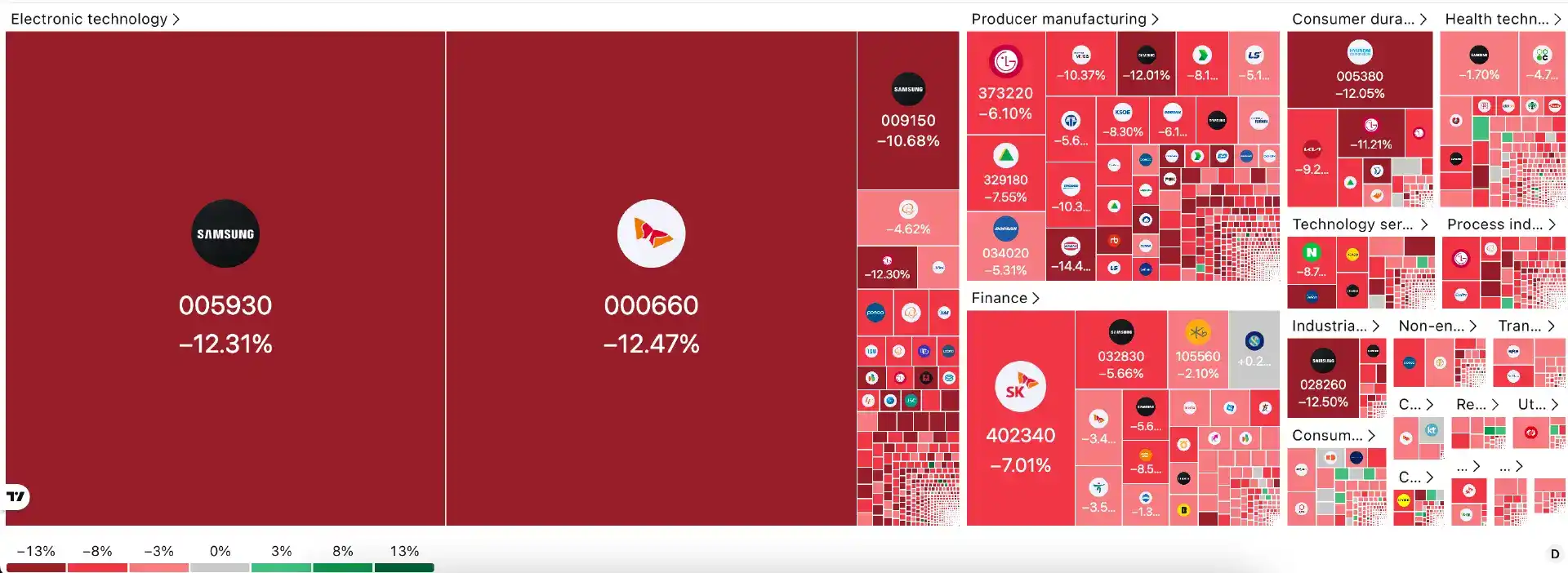

Cet ajustement a particulièrement touché les valeurs technologiques, notamment le secteur des semi-conducteurs, avec des titres lourds comme Samsung Electronics et SK Hynix en tête de la baisse, entraînant l'ensemble du marché à la baisse. Les investisseurs étrangers ont accéléré leurs ventes, les volumes ont fortement augmenté et la panique s'est clairement intensifiée sur le marché.

Depuis juin, les marchés japonais et coréen ont déjà connu plusieurs fortes volatilités, le marché coréen ayant déclenché le circuit-breaker à quatre reprises depuis le début de l'année. Porté par la fièvre de l'IA et des semi-conducteurs, le KOSPI s'était temporairement approché de son pic historique de 9385 points ; le Nikkei 225 avait également brièvement franchi les 70 000 points. En quelques semaines à peine, la chute depuis des sommets historiques met en lumière la vulnérabilité du marché et les pressions de prises de bénéfices. Odaily Planet Daily analysera la situation sous trois angles : les performances du marché, les causes profondes et les perspectives futures.

I. La forte baisse des marchés : De sommets historiques aux alertes de circuit-breaker

Le 23 juin, le KOSPI a ouvert en hausse à 9083,54 points, atteignant un pic intrajournalier de 9175,45 points. Cependant, sous la pression des ventes des investisseurs étrangers et du suivi des ventes, l'indice s'est ensuite effondré rapidement. Vers 14h33, une baisse dépassant 8 % a déclenché le mécanisme de circuit-breaker du KRX (Korea Exchange), suspendant toutes les transactions sur les composants du KOSPI pendant 20 minutes. Un mécanisme similaire avait déjà été activé à plusieurs reprises en juin, montrant que la volatilité était devenue la norme.

À la clôture, le KOSPI s'établissait à 8203,84 points, enregistrant une baisse quotidienne de 9,99 %, avec un volume échangé bondissant à 48,371 milliards d'actions. Les géants des semi-conducteurs comme SK Hynix et Samsung Electronics ont mené la baisse, reculant tous deux de plus de 12 %. L'indice KOSDAQ s'est montré encore plus fragile, chutant de plus de 6 % simultanément, les petites valeurs technologiques reculant collectivement. Les investisseurs étrangers ont été une source majeure de pression vendeuse, avec des ventes nettes significatives.

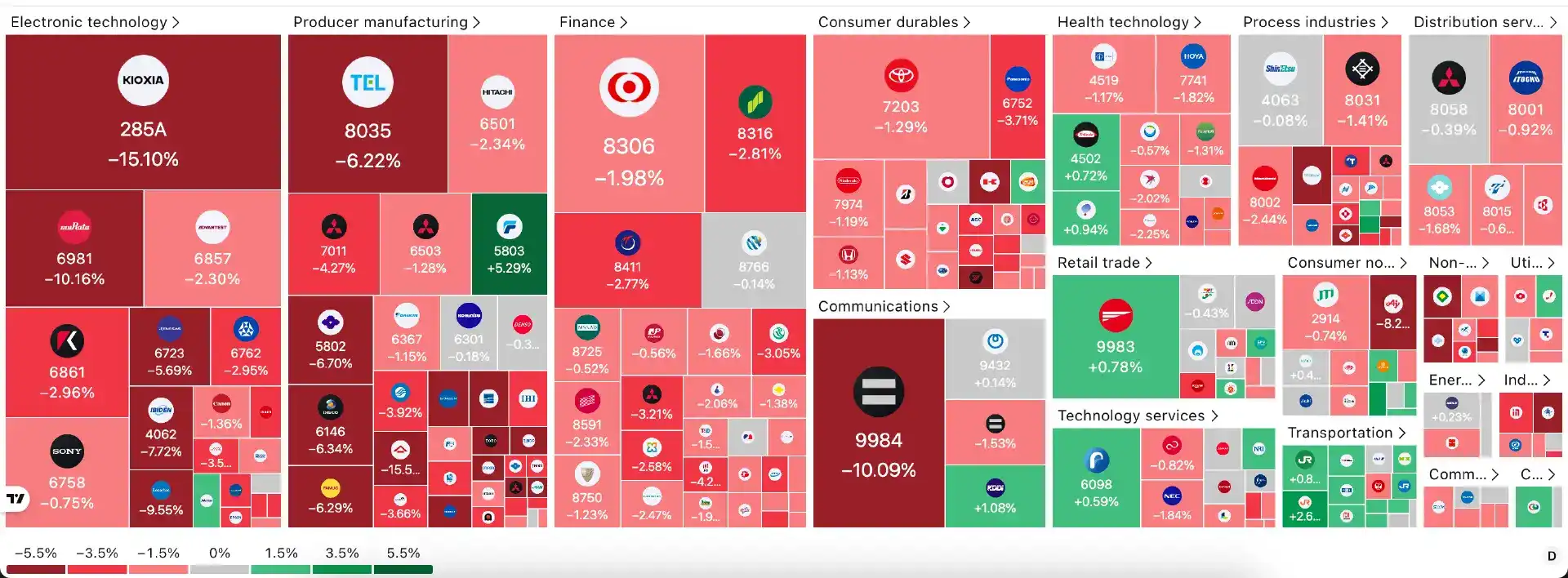

La réaction du marché japonais, bien que relativement modérée, reste préoccupante. L'indice Nikkei 225 a chuté de plus de 3 % en cours de séance pour clôturer autour de 69788 points, soit une baisse quotidienne d'environ 3,47 %, l'indice TOPIX suivant le mouvement. Les actions liées à la technologie et aux semi-conducteurs ont été les plus touchées : SoftBank Group a chuté de plus de 10 %, le fabricant de puces Kioxia a plongé de 15,1 % et Tokyo Electron a reculé de 6,2 %. Les secteurs de l'IA et des semi-conducteurs, qui avaient précédemment propulsé la hausse du Nikkei, ont connu un ajustement général, mettant fin à huit séances consécutives de hausse.

Par rapport aux récents sommets, l'ampleur de cet ajustement est frappante. Le KOSPI a reculé de plus de 12 % depuis son pic de mi-juin, et le Nikkei 225 a significativement corrigé depuis au-dessus des 70 000 points.

L'interconnexion mondiale des marchés est évidente : la nuit précédente, les valeurs technologiques de Wall Street ont subi une pression collective, l'indice Nasdaq reculant de plus de 1 % et le S&P 500 affichant un léger recul. Les « Magnificent Seven » ont connu une rotation, avec des actions comme Amazon et Meta en tête de la baisse ; d'autres marchés asiatiques, comme celui de Taïwan, ont également été touchés, créant une vague régionale de ventes sur les valeurs technologiques.

Dans l'ensemble, il s'agit d'un ajustement rapide et violent mené par le secteur technologique, la baisse du marché coréen étant bien plus importante que celle du marché japonais en raison de sa concentration plus élevée.

II. Analyse des causes : L'éclatement temporaire de la bulle de l'IA sous l'effet de multiples facteurs

Cette forte baisse des marchés japonais et coréen résulte de l'interaction de multiples facteurs, que l'on peut analyser sous plusieurs dimensions : déclencheurs immédiats, pressions macroéconomiques et politiques, risques structurels.

1. Déclencheurs immédiats : Faiblesse des valeurs technologiques américaines la veille et pressions de prises de bénéfices

La correction marquée du secteur technologique de Wall Street la veille s'est directement répercutée sur les marchés asiatiques. L'indice Nasdaq a reculé de plus de 1,2 %, avec une rotation significative au sein des « Magnificent Seven », certaines actions subissant une pression évidente.

Lisa Shalett, directrice des investissements chez Morgan Stanley Wealth Management, souligne : « La rotation au sein des Magnificent Seven est évidente. Des nouvelles de départs de cadres ou de chercheurs ont accru les inquiétudes du marché concernant les progrès de la commercialisation de l'IA. Les investisseurs commencent à exiger davantage de preuves que les énormes dépenses en capital consacrées à l'IA puissent se traduire en bénéfices durables. »

Cette inquiétude s'est rapidement propagée aux marchés japonais et coréen, fortement dépendants de la chaîne d'approvisionnement mondiale de l'IA. Les exportations de semi-conducteurs représentent plus de 20 % des exportations totales de la Corée, et Samsung Electronics et SK Hynix représentent à eux deux environ 40 % de la capitalisation du KOSPI. Le 23 juin, les deux géants ont reculé d'environ 8 % à 12 %, entraînant directement l'indice à la baisse.

De plus, depuis juin, les marchés japonais et coréen avaient déjà accumulé des gains substantiels, créant un potentiel important de prises de bénéfices. L'indice KOSPI est passé d'environ 5000 points début d'année à plus de 9000 points mi-juin, avec un gain maximal annuel dépassant 80 % ; le Nikkei 225 est également passé d'environ 40 000 points début d'année à plus de 70 000 points, établissant un record historique. Avec des valorisations élevées (le PER dynamique du KOSPI s'est approché de ses sommets historiques), tout catalyseur négatif pouvait facilement déclencher des prises de bénéfices. Les ventes massives du 23 juin représentent ainsi une correction naturelle après une hausse trop rapide.

2. Facteurs macroéconomiques et politiques : Renforcement des anticipations de hausse des taux de la Fed et impact des données économiques

Les dernières données américaines sur l'emploi, toujours solides, ont encore renforcé les anticipations du marché d'un maintien, voire d'une hausse, des taux d'intérêt élevés par la Fed. Selon Reuters, les créations d'emplois non agricoles en mai ont atteint 172 000, dépassant largement les prévisions des économistes de 85 000, et le taux de chômage est resté stable à 4,3 %. Ces données ont conduit certaines institutions (comme Goldman Sachs) à repousser leur anticipation d'une première baisse de taux à 2027. Plus crucial encore, la réunion du FOMC des 16-17 juin a décidé de maintenir le taux des fonds fédéraux dans la fourchette de 3,5 % à 3,75 %. Le communiqué a souligné une expansion économique robuste, mais une incertitude accrue due au conflit au Moyen-Orient, et une inflation toujours supérieure à l'objectif de 2 %.

Le dernier « dot plot » de la Fed a envoyé un signal clairement hawkish : la projection médiane du taux des fonds fédéraux fin 2026 a été relevée à 3,8 % (contre 3,4 % dans la projection de mars, soit une hausse de 0,4 point de pourcentage), suggérant au moins une hausse de taux possible cette année. Parallèlement, le FOMC a relevé ses prévisions d'inflation pour 2026 : l'inflation sous-jacente PCE médiane est portée à 3,3 %, l'inflation PCE globale à 3,6 % (contre environ 2,7 % auparavant) ; la prévision de croissance du PIB est légèrement abaissée à 2,2 %.

Les actions de croissance, sensibles aux taux d'intérêt (en particulier les secteurs technologique et des semi-conducteurs), ont donc été les premières touchées. Porté par la fièvre de l'IA, le marché coréen était considéré comme un actif typique à « bêta élevé », très sensible aux changements de liquidités mondiales. Le marché japonais est également tributaire des anticipations de liquidités mondiales, bien que les données d'amélioration des salaires au Japon aient apporté un certain soutien.

Une série de signaux macroéconomiques a nettement fait monter les rendements des obligations américaines, exerçant une pression sur les actifs risqués mondiaux et aggravant directement la pression vendeuse sur les valeurs technologiques japonaises et coréennes.

3. Risques structurels : Concentration excessive du marché et sortie des capitaux étrangers

La vulnérabilité structurelle du marché boursier coréen est particulièrement marquée. Le KOSPI dépend fortement des deux géants des semi-conducteurs, Samsung Electronics et SK Hynix. Dès que le cycle des semi-conducteurs ou la demande mondiale d'IA fluctue, l'indice oscille violemment.

La sortie continue des capitaux étrangers est un autre point clé. Les investisseurs étrangers, ayant réalisé d'importants bénéfices durant la précédente hausse, ont effectué à plusieurs reprises des ventes nettes depuis juin, notamment en Corée, une partie des fonds se redirigeant peut-être vers des introductions en bourse américaines (comme SpaceX) ou d'autres actifs. Le 23 juin, l'ampleur des ventes nettes étrangères s'est significativement accrue, devenant la principale source de pression vendeuse.

En comparaison, bien que le marché japonais ait également été affecté par les valeurs technologiques, sa diversification sectorielle est relativement plus élevée, permettant de limiter la baisse du Nikkei 225 à environ 3,5 %.

De plus, des dynamiques spécifiques aux entreprises ont accru la pression sur le marché. Selon des informations de marché, SK Hynix a récemment ajusté l'allocation de sa capacité de production de puces mémoire pour l'IA (notamment HBM), redirigeant une partie de ses lignes de production vers la DRAM traditionnelle, plus rentable, afin d'optimiser ses bénéfices à court terme. Cette décision a suscité des inquiétudes parmi les investisseurs concernant l'équilibre offre-demande à court terme du HBM, déclenchant des ventes.

III. Perspectives : Volatilité à court terme inévitable, le récit de l'IA à long terme reste solide

Pour l'avenir, les marchés japonais et coréen présenteront des caractéristiques de « consolidation avec volatilité + différenciation structurelle ». La volatilité à court terme du marché restera élevée, tandis que les fondamentaux à moyen et long terme restent solides, une correction offrant même une fenêtre d'opportunité pour les actifs de qualité.

À court terme, la volatilité prévaut, la reprise dépendant des signaux de Wall Street et de la Fed. À court terme, le marché reste dans une phase d'ajustement à haute volatilité. L'évolution des valeurs technologiques américaines est un indicateur clé. Si l'indice Nasdaq se stabilise ou connaît un rebond technique, les marchés japonais et coréen pourraient suivre avec une reprise ; à l'inverse, si la Fed émet des signaux encore plus hawkish ou si les résultats du deuxième trimestre des entreprises japonaises et coréennes sont inférieurs aux attentes, la correction pourrait se poursuivre, voire s'intensifier. Surveiller de près les événements suivants :

- Les données américaines sur l'inflation (IPC/PCE) et l'emploi de juin-juillet ;

- La prochaine réunion du FOMC de la Fed (juillet) ;

- Les résultats du deuxième trimestre des titres lourds comme Samsung Electronics, SK Hynix, Tokyo Electron.

Les fondamentaux à moyen et long terme restent solides, la correction est une opportunité. Les dépenses en capital mondiales dans l'IA continuent de croître rapidement, la logique sous-jacente du super cycle des semi-conducteurs n'a pas changé. Selon les prévisions d'institutions comme Goldman Sachs, les dépenses en capital mondiales liées à l'IA (calcul, centres de données, électricité) cumulées sur 2026-2031 atteindront environ 7,6 billions de dollars, les dépenses en capital annuelles en IA en 2026 s'approchant de 765 milliards de dollars, augmentant ensuite chaque année pour atteindre 1,6 billion de dollars en 2031 ; la nouvelle capacité des centres de données devrait ajouter près de 100 GW sur 2026-2030, pour un investissement total potentiel de l'ordre de 3 billions de dollars.

La position de leader de la Corée dans les domaines de la HBM (mémoire à large bande passante) et des procédés avancés reste solide. La part de marché de SK Hynix en HBM se maintient à long terme entre 50 % et 62 %, avec une part d'approvisionnement potentielle d'environ 70 % pour la plateforme NVIDIA Rubin à l'ère de la HBM4 ; Samsung Electronics accélère également son expansion de capacité, prévoyant d'augmenter sa capacité de production de HBM d'environ 50 % en 2026. Les commandes à long terme des deux géants sont essentiellement verrouillées jusqu'en 2027, le super cycle de la demande de mémoire pour l'IA n'en étant qu'à ses débuts.

Sur une perspective à long terme, l'IA reste un outil de productivité transformant la structure mondiale, un ajustement temporaire ne peut inverser la tendance générale du progrès technologique. Comme après chaque correction de bulle technologique par le passé, ce sont finalement les véritables constructeurs d'infrastructures et les innovateurs qui en tirent des rendements substantiels. Ce « mardi noir » pourrait bien être le point de départ du passage de l'investissement dans l'IA, de l'enthousiasme à la rationalité, du concept à l'industrie réelle. La résilience et le potentiel des marchés japonais et coréen restent dignes d'intérêt.